中国数字经济资本存量:区位差异与演进趋势

2023-12-02李建军王俊藜

李建军,王俊藜

(西南财经大学 财政税务学院,四川 成都 611130)

一、问题的提出

近年来,中国数字经济规模持续扩大。数字经济健康发展,有利于推动建设现代化经济体系,有利于推动构建新发展格局。《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,要打造数字经济新优势、赋能传统产业转型升级,并促进中国实体经济和数字技术之间的深度融合。《数字中国发展报告(2022年)》数据显示,2022年我国数字经济规模达50.2万亿元,总量稳居世界第二,同比名义增长10.30%。可见,数字经济已经成为推动中国经济高质量发展的重要引擎。

随着数字经济的蓬勃发展,对于数字经济的测度成为学术界关注的热点。现有研究主要聚焦于以下三个方面:一是,数字经济内涵和数字产业界定。许宪春和张美慧[1]借鉴OECD、BEA 等机构的划分方法,将数字经济划分为数字化赋权基础设施、数字化交易、数字经济交易产品和数字化媒体四种类型。叶胥等[2]进一步将数字经济划分为数字化基础设施、数字化交易和数字化载体三种类型。二是,数字经济规模和增加值测度。Machlup[3]与Porat[4]对知识经济和信息经济增加值进行了测算。Machlup[3]运用终端需求法测算了1947—1958年美国知识经济部门的总产出和年增长率。Porat[4]开创性地从两级信息部门测算了美国信息经济产业的总产出。在此基础上,国际组织和各国统计部门进一步发展了数字经济的测算框架,如通过供给使用表对数字经济增加值进行了测算,在进一步考虑新型P2P服务、跨境知识产权流动和其他附加信息核算的基础上对数字经济总量进行了核算[5-6]。许宪春和张美慧[1]建立数字经济规模核算框架,并测算了2007—2017年中国数字经济规模。向书坚和吴文君[7]通过构建数字经济卫星账户估算出中国2012—2017年数字经济中主要相关产业的增加值。陈梦根和张鑫[8]通过编制2002—2018年投入产出表,将数字经济分为基础部门、融合部门和替代部门三种类型对数字经济进行测度。蔡跃洲和牛新星[9]通过建立替代效应、协同效应和数字部门的增长核算框架,测算出数字经济总体规模并分析其结构特征。彭刚和赵乐新[10]通过界定数字经济基础层和融合应用层,测算出2003—2018 年中国数字经济总量。三是,数字经济的分布结构及演进趋势。彭文斌等[11]运用探索性空间数据分析法探究京津冀13个城市的数字经济空间格局。李研[12]将全国划分为8个经济区,使用基尼系数、莫兰指数等指标对数字经济产出效率的区域结构和演变趋势进行研究。鲜祖德和王天琪[13]基于第四次全国经济普查数据对数字经济核心产业规模进行测度。刘伟等[14]借鉴国际分类经验和中国统计实践,提出了包括6个一级分类、20个二级分类的“窄口径”数字经济分类。傅智宏等[15]运用数字化驱动特征分析方法考察了数字经济分类规模、时空分异和驱动特征。孙勇等[16]基于数字经济专利产出数据分析了长三角地区数字技术创新发展时空格局及其影响因素。

综上,现有研究对数字经济的测度基本集中于数字经济规模、增加值等方面,而对数字经济资本存量却鲜有关注。基于此,本文可能的边际贡献如下:一是,运用永续盘存法和基年迭代法构建了数字经济资本存量的测算框架,对数字经济资本存量进行测算,拓展了数字经济资本存量的相关研究。二是,运用基尼系数、核密度估计和莫兰指数等分析中国数字经济资本存量的区位差异和演进趋势,对数字经济资本投入和积累水平区位差异的研究具有参考价值。

二、测算方法与研究数据

(一)测算方法

⒈ 数字经济产业分类

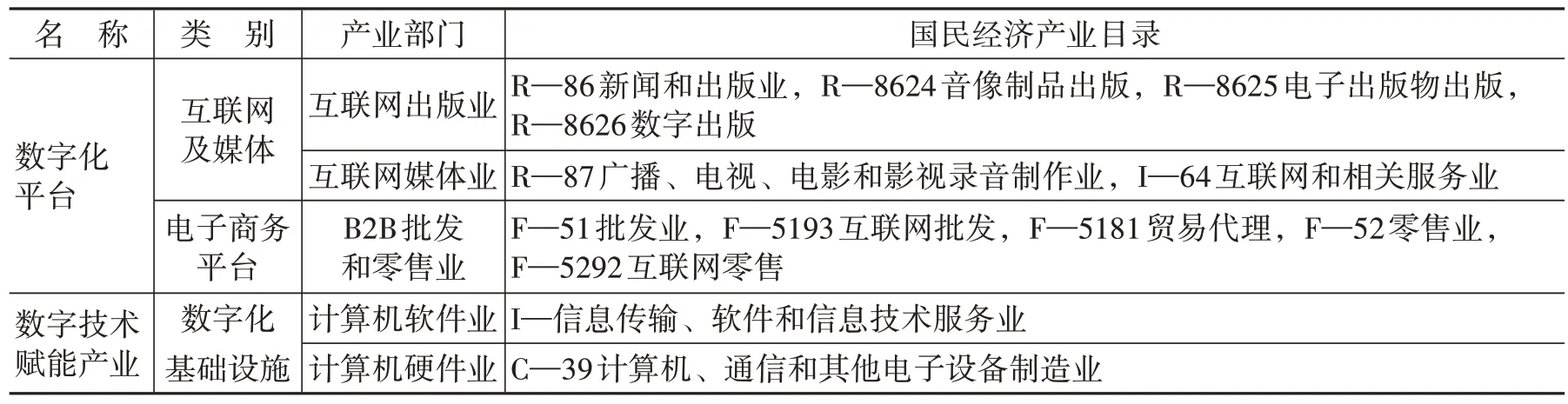

本文按照许宪春和张美慧[1]与陈梦根和张鑫[8]对数字经济的界定,根据2017版《国民经济行业分类》,将数字经济所涉及的产业分为数字化平台、数字技术赋能产业两个维度,如表1所示。

表1 数字经济产业分类

⒉ 数字经济资本存量测算方法

(1)永续盘存法

全国层面数字经济资本存量的测算主要运用永续盘存法。永续盘存法是目前测算资本存量最普遍的方法,由Goldsmith[6]创立并推广。假设条件是,前期的投资额通过积累形成当期的资本存量,只要产生流量的时间足够长,甚至超出固定资产的预期寿命,则可以忽略期初的资本存量,直接通过各期流量数据的累加计算得到资本存量。永续盘存法的优点是使用广泛、数据较易获得,但资产平均使用年限的确定和退役函数的选取是一个难点。永续盘存法的基本公式为:

其中,Kt为当年数字经济资本存量,It为当年数字经济相关产业可比价投资额,Rt为重置需求,Sθ为数字经济各行业资产在θ时点仍在役的比例,其取值取决于不同的资产退役模式,考虑到线性退役的假设与实际偏差较大,而钟形退役模式的假设更为科学,本文选取钟形退役模式。

数字经济资本存量的测算步骤如下:首先,确定资产平均年限。其次,确定基准年份资本存量。在资产平均年限的选择上,现有文献大多采用经验假设的方法,如杨玉玲和郭鹏飞[17]与吴明娥等[18]假设资产使用年限为20年。由于数字经济产业具有流动性高、更新周期短等特点,上述方法并不能完全适用于数字经济产业部门。对于基准年份资本存量的处理,多数文献采用经验估算的方式,如李研[14]使用基准年份投资数据除以固定资产投资平均增长率与折旧率之和得出基准年份资本存量。本文借鉴曾五一和赵昱焜[19]的思路,运用《中国经济普查年鉴》中的固定资产原价数据确定资产平均年限和基准年份资本存量,并在此基础上确定资产的折旧率。

第一步:确定数字经济参数。运用永续盘存法,选取钟形退役模式测算资本存量的公式如下:

由于统计年鉴只提供了行业大类的社会固定资产投资数据,因此,需要对数字化平台中的互联网及媒体和电子商务平台两个行业大类所包含的若干细分小类进行估算。本文借鉴许宪春和张美慧[1]的研究方法,构建互联网出版业结构参数和B2B批发和零售业结构参数,公式如下:

其中,I1为互联网出版业结构参数,TAn和TAc分别为新闻和出版业、新闻和出版业所属行业大类的资产总计,TAp为音像制品出版、电子出版物出版和数字出版三个行业的资产总计。I2为B2B批发和零售业结构参数,用B2B批发和零售业当年全社会固定资产投资额表示,TAi(i=1,2,3,4,5)为B2B 批发和零售业中涉及数字经济部分的五个行业小类的资产总计,TA 为表1 所述B2B批发业或零售业五个行业小类的资产总计。

第二步:分别测算数字化平台和数字技术赋能产业的资本存量并加总。公式如下:

其中,Kt为第t期期末的数字经济资本存量,Kp为同期数字化平台的资本存量,KI为同期数字技术赋能产业的资本存量。

在全国经济普查中,只有2008年的《中国经济普查年鉴》提供了所有两个维度、5个细分产业的固定资产原价。因此,本文将2008年作为参考年份,分别加总5个细分产业的数据,得到2008年数字经济固定资产原价为39 091亿元。按照上述步骤,计算出4个年度的数字经济结构参数,取两个已知年份的平均值作为区间内年份的数字经济结构参数,2004年以前年份取2004年的数值,2019年取2018年的数值。在确定数字经济结构参数的基础上,本文选取不同的资产平均年限t,并利用永续盘存法测算资本存量,与第二步的结果对比后确定最优的资产平均年限t。按照上述两步测算的2008年数字经济资本存量结果如表2所示。由表2可知,当t=17时,第一步测算结果与第二步测算结果之间的绝对误差最小。因此,将数字经济各产业部门的资产平均年限确定为17年。

表2 不同t值下的数字经济资本存量测算结果单位:亿元,%

(2)基年迭代法

省级层面数字经济资本存量的测算运用基年迭代法。本文在永续盘存法公式的基础上引入资产死亡率dθ和折旧率λθ,则有dθ=Sθ-1-Sθ=-(Sθ-Sθ-1),(θ=1,2,3,…,T)。对式(1)取一阶差分,并带入式(2)可得:

此时重置需求可表示为:

其中,St为当年推出适用(即报废)的固定资产,λ为固定资产的报废率,λ=当年报废的固定资产/上年年末资本存量,由此,可将式(8)变为:

基准年份各省份数字经济资本存量的测算公式如下:

其中,g为全社会固定资产投资的平均增长率,δ为折旧率。

由于计算机软件业的固定资产投资在数字经济中的比重较大且趋势一致,同时又兼具数字产业化和产业数字化的特征,本文借鉴李研[12]的研究方法,将计算机软件业作为数字经济产业的代理变量。《中国统计年鉴》中给出了2012—2019年各省份的计算机软件业全社会固定资产投资,本文利用式(8)逐年递推计算,得到2013—2019年各省份的数字经济资本存量。

⒊ 基尼系数

本文运用基尼系数测算地区间差异和均衡程度。根据Dagum[20]的方法将总体基尼系数G分解为区域内差异贡献Gw、区域间差异贡献Gnb和超变密度贡献Gt。G=Gw+Gnb+Gt,其中:

其中,G为总体基尼系数,a、b分别为省份和区域个数,ymj为第m个区域第j个省份的数字经济资本存量,am和an为第m、n个区域中省份个数,Y为全国数字经济资本存量的均值,Gmm为区域内基尼系数,Gmn为第m、n个区域间的基尼系数,Dmn为两个区域间数字经济资本存量的相对影响,dmn为区域间数字经济资本存量贡献率的差值,pmn为第m个和第n个区域中所有ynr-ymi> 0的样本值的加权平均,Fm为第m个区域的累积密度分布函数。

⒋ 核密度估计方法

本文运用核密度估计研究数字经济资本存量的时间演进趋势。核密度估计属于非参数检验方法,用于对随机变量的分布形态进行估计且不需要数据的先验知识,在应用时具有强稳健性和弱模型依赖的特点,其形式为:

其中,N为所观测省份个数,h为窗宽,xi为30个省份的数字经济资本存量,x为30个省份数字经济资本存量均值,K为核密度函数。

5. 莫兰指数

由于各省份数字产业发展具有较强的空间关联,因此,本文运用莫兰指数进一步分析数字经济资本存量的空间演进趋势。莫兰指数分为全局莫兰指数和局部莫兰指数,公式为:

其中,wij为权重矩阵,用地理权重矩阵测算。xi为第i个省份的数字经济资本存量,xˉ为数字经济资本存量均值。

(二)数据来源和处理

考虑到数据的可得性,本文选取中国30个省份(香港、澳门、台湾和西藏除外)固定资产投资数据,所有数据均来自《中国统计年鉴》和《固定资产投资年鉴》。2004年、2008年、2013年和2018年全国经济普查提供了本文所需的细分行业资产总计数据,由于2003年以前年份的统计年鉴中无各细分行业的全社会固定资产投资数据,为保持统计口径的一致,本文借鉴薛俊波和王铮[21]的做法,假设各行业基本建设投资与更新改造投资的加总占全行业两项投资的比例等于该行业全社会固定资产投资在全社会固定资产投资中的占比,用公式表示为:

其中,It为细分行业全社会固定资产投资,I1和I2分别为该行业基本建设投资和更新改造投资,I为全行业基本建设投资和更新改造投资之和,IT为全社会固定资产投资总额。由于全社会固定资产投资均以当年价计算,而在某一年度的资本存量包含既往若干年的固定资产投资,本文使用固定资产投资价格指数对历年投资序列进行平减处理。①测算中将部分行业名称有变动的相似行业视为同一行业,具体行业未在正文中列出,留存备索。

三、测算结果与分析

(一)数字经济资本存量测算结果

⒈ 分产业数字资本存量测算结果

中国分产业数字经济资本存量测算结果如表3所示。由表3可知,在数字经济的五大产业部门中,计算机软件业和计算机硬件业所占的比重最大,而互联网出版业、B2B批发和零售业以及互联网媒体业的资本存量占比均较小。从变化趋势来看,2012—2019年计算机硬件业的资本存量占比不断上升,而计算机软件业的资本存量占比不断下降,互联网出版业数字经济资本存量占比基本保持稳定,B2B批发和零售业数字经济资本存量占比在研究期间呈缓慢上升态势,互联网媒体业数字经济资本存量的占比则缓慢下降。

表3 分产业数字经济资本存量测算结果单位:亿元

⒉ 区域和省份数字经济资本存量测算结果

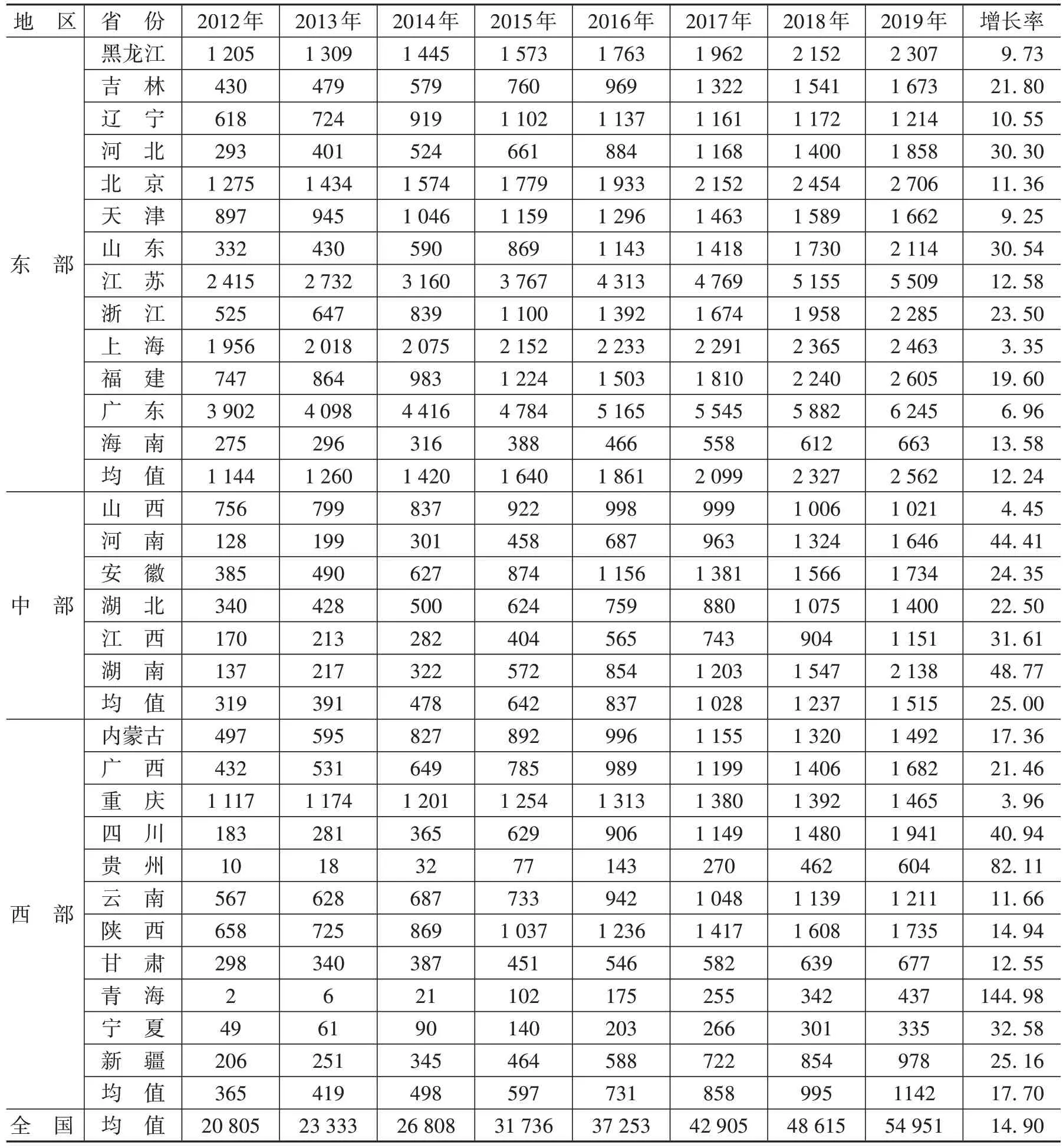

区域和省份数字经济资本存量的测算结果如表4所示。由表4可知,从全国层面来看,2012—2019年,全国数字经济资本存量均值从20 805亿元增长至54 951亿元,年均增长率为14.90%。从区域层面来看,三大区域中数字经济资本存量年均增长率从高到低依次为中部、西部和东部,绝对值从高到低依次为东部、中部和西部。这表明,中部和西部虽然数字经济资本存量绝对值不高,但增速较快。总体来说,数字经济资本存量的分布存在东部高、西部低的态势。这表明,目前中国数字经济发展存在突出的区域集聚现象,数字经济空间分布的不平衡现象较为显著。从省份层面来看,省份数字经济资本存量分布具有以下特点:从数值上看,各省份所拥有的数字经济资本存量与其经济发展程度高度相关,这一现象并未随着时间的演进而改变。从分布结构及变化趋势来看,福建、海南、江苏、安徽、吉林、四川、广西、陕西、宁夏、内蒙古和湖南等省份的数字经济资本存量占比不断上升,广东、北京、上海、辽宁、重庆、新疆、山西、湖北和江西等省份的数字经济资本存量占比不断下降,天津、浙江、黑龙江、贵州、云南、甘肃、青海和河南等省份的数字经济资本存量占比呈现平稳起伏趋势,河北和山东两个省份的数字经济资本存量占比则表现为较剧烈的波动。在数字经济资本存量绝对值最高的前5个省份中,除江苏外,其余4个省份的数字经济资本存量占比均在下降,这可能是因为长江中下游的其他省份数字产业发展较晚,但后期发展迅速,使得排名前5的省份所占相对份额下降。青海、贵州、湖南、河南和四川等省份数字经济资本存量的年均增长率最高,其中,青海和贵州的数字经济资本存量年均增长率分别达到144.98%和82.11%,以上增速较高省份的数字经济资本存量仍处于偏低水平,不同省份间的数字经济资本存量仍存在较大差距,省际分布不均衡现象突出。

表4 数字经济资本存量测算结果单位:亿元,%

(二)数字经济资本存量区位差异分析

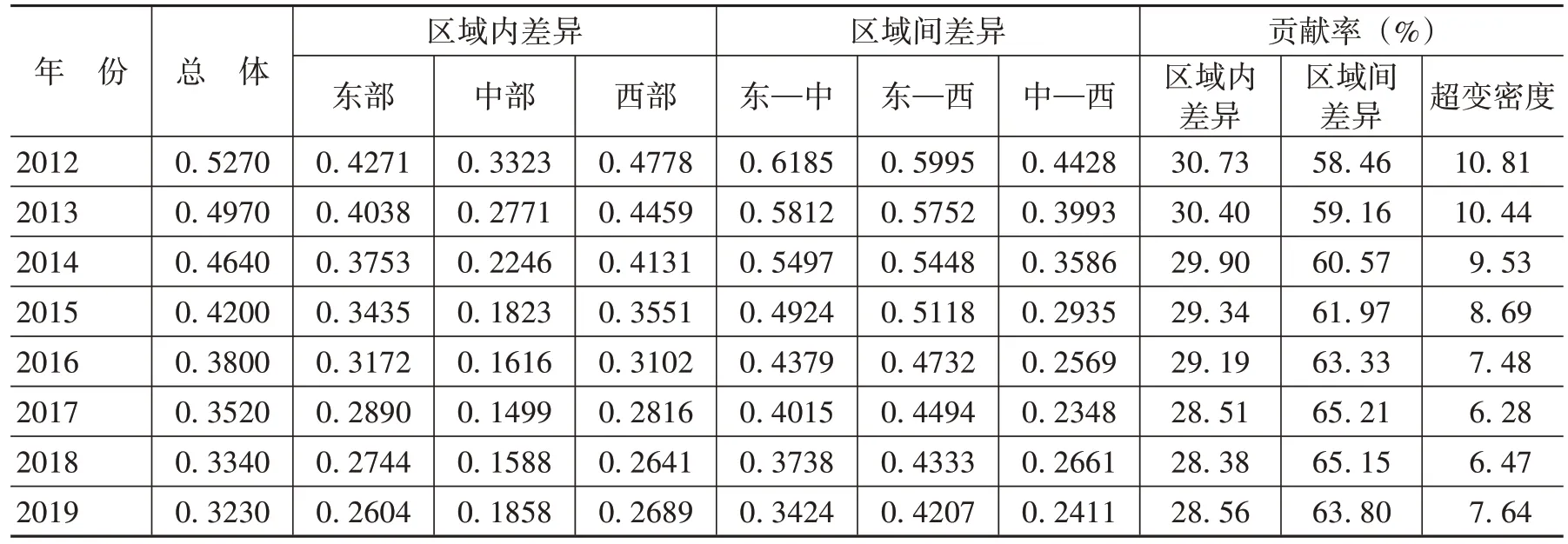

数字经济资本存量总体基尼系数和各部分贡献如表5所示。由表5可知,总体基尼系数在2012—2019年始终保持下降趋势,这表明全国数字经济资本存量的地区差异逐年缩小。数字经济资本存量总体基尼系数的年均值为0.4120,各部分对总体基尼系数的贡献率从大到小依次为区域间差异、区域内差异和超变密度,区域间差异在各年份都是总体差异的最大贡献部分。从各部分贡献率的变化来看,区域间差异的贡献率在2012—2017年不断下降,2018—2019年逐步上升,平均贡献率为61.21%;区域内差异的贡献率则在研究期间呈下降趋势,从2012年的30.73%下降到2019年的28.56%,平均贡献率为29.38%;超变密度的变化趋势与区域间差异相似,其贡献率在2012—2017年不断下降,在2018—2019年有小幅上升,平均贡献为8.42%。由于超变密度反映了在划分子群时存在的交叉重叠问题,因此,不同区域间的交叉重叠现象对总体基尼系数的贡献较小。综上,2012—2019年,区域间差异是全国数字经济资本存量区域差异的主要原因,不同区域间的数字经济资本存量存在两极分化现象。由于数字产业部门布局在经济发展程度较高、政策环境较好的东南沿海地区和长三角地区,上述两个区域数字经济资本集中度高,集聚效应大。

表5 基尼系数测算结果

(三)数字经济资本存量演进趋势分析

⒈ 时间演进趋势

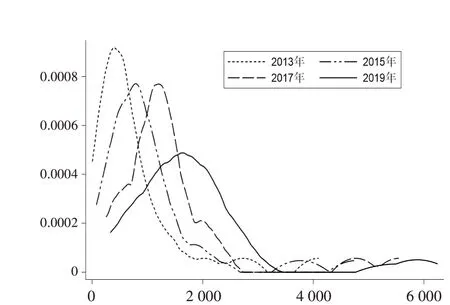

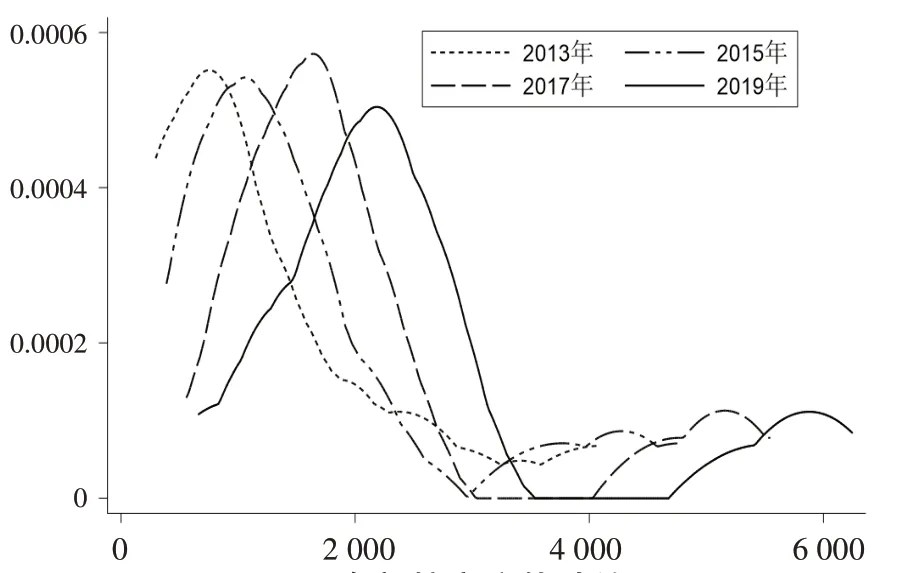

全国、东部、中部和西部数字经济资本存量的核密度估计结果如图1a、图1b、图1c和图1d所示。由图1a可知,曲线中心位置呈逐年右移趋势,2019年曲线的中心位置相较于初始时出现了较大偏离,这表明2012—2019年全国数字经济资本存量水平不断提高。核密度曲线在分布形态上表现为主峰高度的连续下降和宽度的增加,即峰度由“尖峰”转为“宽峰”,这表明全国数字经济资本存量的省际分布差距不断拉大。核密度曲线的分布呈右拖尾特征,且随时间推移特征日趋明显,这表明全国不同省份数字经济资本存量的差距存在扩大趋势。图1a的核密度曲线也存在“双峰”分布,即数字经济资本存量的省际分布存在区域集聚现象,且2012—2019年右侧峰度并未表现出平缓态势,这表明2012—2019 年中国数字经济资本存量的区域分布差异未得到改变。由图1b 可知,东部与全国的核密度曲线走势具有一定相似性,这表明东部具有和全国数字经济资本存量相似的分布特征和演进趋势。但不同的是,东部核密度曲线主峰高度下降幅度不及全国,这说明东部省份间的数字经济资本存量的非均衡性程度低于全国。东部的“双峰”现象更为显著,即东部的区域内数字经济资本存量发展两极分化现象更为突出。由图1c可知,中部核密度曲线无“双峰”分布形态,同时主峰高度和宽度无明显变化,这表明中部数字经济资本存量水平的两极分化现象不突出。由图1d可知,西部核密度曲线主峰高度有小幅降低且宽度增加,这表明西部数字经济资本存量非均衡程度有所增加。西部曲线“双峰”中的右侧峰高度高于主峰,西部两极分化程度比较严重且进一步加深。

图1a 全国核密度估计结果

图1b 东部核密度估计结果

图1c 中部核密度估计结果

图1d 西部核密度估计结果

⒉ 空间演进趋势

按照全局莫兰指数估计的区域数字经济资本存量的分布情况如表6所示。由表6可知,2012—2019年全国数字经济资本存量总体为负,这说明地区间数字经济资本存量存在负相关关系,一个数字经济资本存量较大的省份与若干个数字经济资本存量较小的省份形成聚集。

表6 全局莫兰指数测算结果

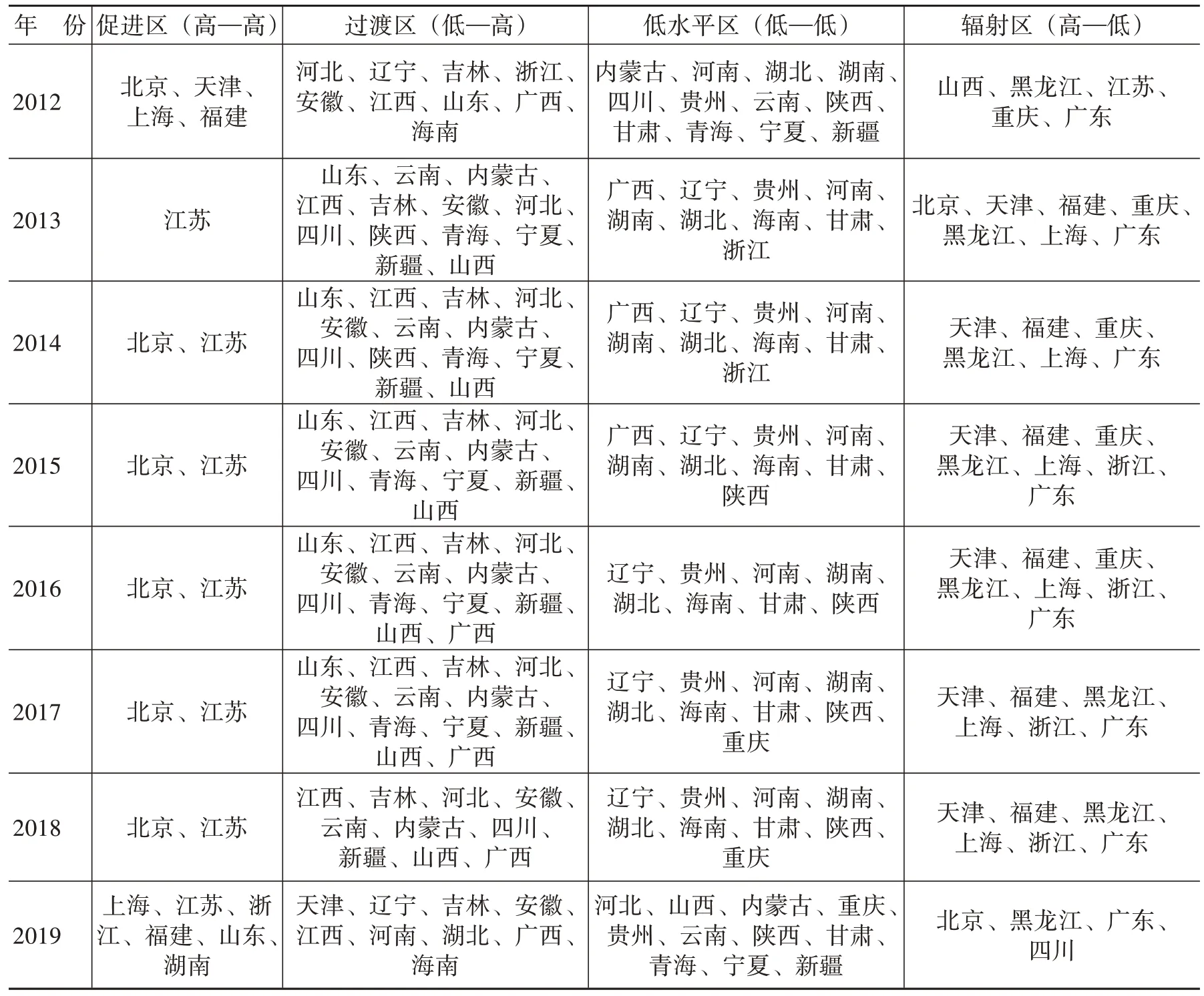

利用局部莫兰指数研究地区间的空间相关性,将局部莫兰指数值分为4个象限,其中,第一象限为高—高区域,第二象限为低—高区域,第三象限为低—低区域,第四象限为高—低区域。按照相关性将全国各省份的数字经济资本存量划分为4种空间相关类型,其中,正相关类型包括促进区和低水平区,分别表示观测区域自身和周边区域数字经济资本存量均较高(低);负相关类型包括低—高过渡区和高—低辐射区,分别表示观测区域自身数字经济资本存量水平较低(高)而周边区域较高(低)。局部莫兰指数区域分布情况如表7所示。由表7可知,2012—2019年中国数字经济资本存量的发展呈现较为显著的区域集聚特征,促进区基本集中于东部,低水平区主要集中于中部和西部,各级区域间关联性较强。2012—2019年大部分区域不存在跃迁,发生跃迁的区域主要集中于东部沿海省份,如山东、江苏和浙江等省份变为促进区,四川变为辐射区,除此之外,其余大部分省份基本仍处于低水平区。

表7 局部莫兰指数区域分布情况

四、结论与政策建议

本文运用永续盘存法和基年迭代法对全国整体及各省份数字经济资本存量进行测算,运用核密度估计、基尼系数和莫兰指数对数字经济资本存量的区位差异和演进趋势进行研究,结论如下:一是,数字经济资本存量分布存在东部高、西部低的态势。目前中国数字经济发展的区域集聚效应明显,产业资本投入空间分布的不平衡现象较为突出。省际数字经济资本存量分布与经济发展水平关系密切,广东、浙江等省份数字经济资本存量水平较高但增速逐渐放缓,综合来看西部近年来数字经济资本投入增幅显著,具有一定的后发优势。二是,2012—2019年,区域间差异是全国数字经济资本存量区域差异的主要原因,不同区域间的数字经济资本存量存在两极分化现象。该现象的存在是由于大量数字产业部门选择布局在经济发展程度较高、政策环境较好的东南沿海地区和长三角地区,使得上述两区域内数字资本集中度高、集聚效应突出。区域内差异贡献率始终保持在低位,这表明区域内各省份间数字产业发展水平和分布态势具有较大的相似性。三是,2012—2019年中国数字经济资本存量的发展具有较为显著的地区集聚特征,促进区基本集中于东部沿海地区,低水平区主要集中于中部和西部,各级区域间关联性较强,大部分区域不存在跃迁。基于此,笔者提出以下政策建议:

第一,推动数字经济与传统产业融合。首先,促进数字技术与制造业的深度融合和智能化、信息化发展,促进数字技术在全产业链、供应链的深度布局,利用好数字经济开源性、高互动性、低边际成本和高溢出效应的优势,增强资本、知识等要素在产业转型升级中的地位和影响力。其次,不断创新数字技术的应用场景和业务模式,利用大数据、5G和云计算等技术精准捕捉市场动态,充分满足消费者差异化需求并及时制定市场策略。最后,推动数字化平台的进一步发展,鼓励资本对数字化平台、互联网媒体的投入,促进平台经济做大做强。

第二,促进数字经济均衡发展。中国数字经济资本存量区域分布具有较大的非均衡性,应制定适合不同地区、不同省份的数字经济发展战略。对于东部发达地区,要积极鼓励和引导数字经济与传统产业的融合,打造高附加值的数字产业集群,发挥数字经济的规模效应。对于中西部等数字经济欠发达地区,应探索将数字技术应用于农业、服务业等领域,发展智慧农业、数字康养和直播带货等新兴产业,大力促进新兴产业发展。