长三角区域营商环境评价、时空演变与收敛性分析

2023-11-30刘健李小雯

刘健 李小雯

(安徽财经大学经济学院,安徽蚌埠 233000)

营商环境是市场主体在准入、生产经营、退出过程中,所面临的政务、市场、法治和人文等外部因素和条件的总和。营商环境的优劣直接影响招商引资和区域内企业经营,对经济发展、财税收入和社会就业产生重要影响。长三角地区经济发达,营商环境建设水平较高,在国家现代化建设中占据至关重要的地位。在2020年全国31 省市营商环境排名中,区域营商环境整体排名靠前,但城市营商环境分化严重、差距显著[1]。因此,缩小区域内营商环境差距,推动长三角地区营商环境一体化发展至关重要。

一、文献综述与问题提出

已有研究围绕营商环境的定义、评价及改进三个主题推进:测度省级层面的营商环境,指导地方优化营商环境[2-4];聚焦评估优化营商环境的样板城市,探索优化营商环境的实践路径[5-7];关注区域营商环境的差异性和不平衡性,研究数字经济背景下营商环境评价[8]、区域营商环境的不均衡性[9]及政务舆情视角下区域营商环境评价[10],具体如下。

(一)国外营商环境评价指标体系研究

对于营商环境的逻辑内涵,世界银行将企业成长过程中面临的外部环境定义为营商环境[11]。从2003 年起,世界银行连续17 年对全球190 个经济体的营商环境进行评估并发布了《营商环境报告》,主要指标涵盖十个领域:开办企业、办理施工许可证、获得电力、登记财产、获得信贷、保护少数投资者、纳税、跨境贸易、执行合同和办理破产[12]。考虑到营商环境和财政分权之间的关系,将营商环境定义为衡量政府效率、规制质量和腐败程度的制度环境[13]。经济学人智库构建的营商环境体系多以宏观指标为主,如政治环境、宏观经济环境等[1]。

(二)国内营商环境评价体系研究

国内学者以“国际可比、对标世行、中国特色”为原则,对营商环境体系构建进行了探索。张三保等[1]以市场环境、政务环境、法律政策环境、人文环境四个维度为一级指标,构建了中国省份营商环境评价指标体系。也有学者研究发现我国东、中、西部营商环境发展不均衡,经济发达地区拥有较为优越的制度软环境、沿海地区硬环境优势明显[14]。

为衡量营商环境对城市经济增长的影响,李志军[15]依据生态系统理论,构建了涵盖公共服务、人力资源、市场环境、创新环境、金融服务、法治环境、政务环境等七个维度评价指标体系评估城市营商环境,发现南方地区城市营商环境整体上优于全国平均水平。2018 年,国家发展改革委牵头研究中国营商环境评价体系,从企业生命周期链的角度设置了市场准入、投资建设、融资信贷、生产经营、市场退出5 个一级指标和15 个二级指标[16]。彭迪云等[17]从经济环境、市场环境、基础设施和支持环境四个维度,选取了23 个指标构建营商环境评价指标体系,对长江经济带11 个省市的营商环境进行了实证研究,研究表明长江经济带各省市营商环境差距十分明显,整体呈现由东北向西南递减的空间格局。

从现有文献看,营商环境评价研究主要集中在省域和重点城市,跨区域层面文献相对不足。目前尚未形成完善、全面的营商环境评价指标体系。少有学者基于长三角高质量一体化战略背景,对长三角营商环境区域差异性问题展开探讨。本文构建营商环境评价指标体系,利用合理方法测度选取的营商环境指标,分析长三角城市营商环境是否存在差异、动态分布演进呈现的趋势以及营商环境指标是否具备收敛性及其特点。评价指标体系包括市场环境、创新环境、公共服务环境和政务环境四个维度构建营商环境评价指标体系,综合长三角41 个城市营商环境数据,利用熵值法测算2010—2020 年长三角地区城市营商环境指数,运用核密度估计法、Dagum 基尼系数、空间莫兰指数、σ收敛及β收敛等方法,全面分析长三角城市营商环境,同时根据城市营商环境的地区差异、时空演变趋势和收敛情况,对优化营商环境提出针对性的政策建议。

二、研究设计

(一)营商环境评价指标体系构建

结合现有研究[18-24]及长三角地区各省市确认的《优化营商环境条例》,参考“十三五”规划中营商环境内涵[25-26],构建了营商环境评价指标体系,具体包括4 个一级指标、20 个二级指标,见表1。

(二)数据来源及说明

样本为2010—2020 年长三角41 个城市,数据均来自2010—2020 年城市统计年鉴、EPS 数据库、中经网等,部分缺失数据采用插值法进行了处理。

(三)研究方法

1. 熵值法

本文使用熵值法计算各城市营商环境得分,计算公式借鉴邱康权[27]的相关研究。

2. 核密度估计

核密度估计是一种非参数估计方法,通过计算连续密度曲线对营商环境随时间推移呈现的分布形态进行描述,进而求出概率密度。同时,展现出营商环境在时空分布中的动态演变趋势以及绝对差异的变化。假设随机变量X的概率密度函数:

其中,n表示样本数量,Xi为服从独立同分布的变量,表示营商环境均值,K表示核密度函数,h表示带宽。基于现有研究,本文将高斯核函数作为核密度估计法函数形式。

3. Dagum 基尼系数及分解方法

本文采用Dagum 基尼系数法分解长三角营商环境区域差异。基于Dagum 提出的基尼系数分解方法,将总体基尼系数(G)分解为区域内差异(Gw)、区域间差异(Gnb)和超变密度(Gt)三个部分。计算公式如下:

其中,k(k= 3)为长三角区域划分个数,n= 41 为长三角城市总数,nj(nh)为长三角地区第j(h)个区域内部的城市个数,yij(yhr)为长三角地区第j(h)个区域的营商环境发展水平,是长三角营商环境发展水平的平均值,其他指标解释参考文献[28]。

4.σ收敛模型

不同区域营商环境存在离差,若离差随时间的不断推移呈现出下降的趋势,说明营商环境的变化符合σ收敛。参考现有研究[29],采用变异系数法判断结果是否符合检验σ收敛,计算公式为:

其中,j为长三角各省(j= 1,2,3,…),i表示长三角各省内不同城市(i=1,2,3,…),Nj为j省拥有的城市数,为j省i个城市营商环境的平均值。

5.β收敛模型

(1)空间β收敛模型

空间β收敛模型分为四类:空间杜宾模型(SDM)、空间自回归模型(SAR)、空间自相关模型(SAC)和空间误差模型(SEM),具体模型表示如下:

SDM 模型:

SAR 模型:

SAC 模型:

SEM 模型:

(2)指标选取

对于条件β收敛的控制变量,参考现有营商环境影响因素分析框架[33-34],将经济发展水平、城市人口密度、数字金融水平、政府管理效益作为计算条件β收敛时的控制变量,用第二产业在GDP 中所占比重来衡量城市经济发展水平,用年末城市常住人口数占城市总面积的比重来表示城市人口密度,用“北京大学数字普惠金融指数”来衡量数字金融水平,用政府收入占GDP 比重来衡量政府管理效益。各变量的描述性统计结果见表2。

表2 变量描述性统计

三、长三角地区营商环境的综合评价

根据构建的营商环境评价指标体系,用熵值法测算出长三角各地区2010—2020 年的营商环境指数,排名依次为上海、江苏、浙江、安徽。动态和增速呈波动式上升,说明长三角一体化发展战略带动营商环境一体化取得了实质性效果。省会城市的省域内营商环境往往拥有先天经济和制度优势,营商环境水平始终高于其他城市。对比各城市营商环境差异发现,营商环境水平较高的城市会带动周围城市营商环境的发展。

表3 长三角三省一市营商环境得分(2010—2020 年)

四、长三角地区营商环境区域差异

(一)总体区域差异及演变趋势

为了反映长三角地区营商环境的相对差异变化趋势,还需借助Dagum 基尼系数分解法实现,结果见表4。其中,将长三角城市按照三省划分,并将上海纳入江苏计算Dagum 基尼系数,故将长三角地区分成了三个区域:江苏、浙江、安徽。基于表4 中Dagum 基尼系数分解结果,分析长三角营商环境总体差异,考察差异的来源以及随时间变化的趋势。从演变过程看,长三角营商环境基尼系数整体呈下降趋势,2017—2018 年虽有小幅上升,但2018 年以后,Dagum 基尼系数持续下降,说明长三角地区营商环境整体差异逐步缩小。

表4 长三角地区营商环境综合发展水平的基尼系数及分解结果(2010—2020 年)

(二)区域内差异及其演变趋势

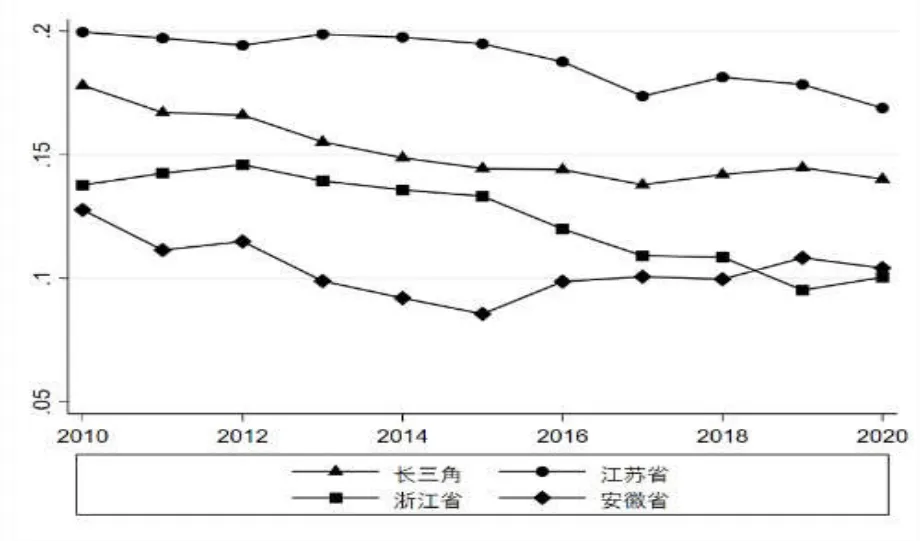

图1 揭示了区域内基尼系数随时间变化的演变趋势。总体来看,江苏、浙江、安徽营商环境的区域内差异呈逐年下降的趋势。从差异的均值来看,基尼系数值从高到低依次为江苏(0.18)、浙江(0.12)、安徽(0.10)。

图1 长三角总体及区域内基尼系数的演变

(三)区域间差异及其演变趋势

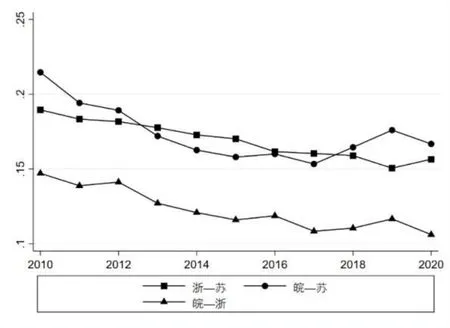

整体上,区域间的营商环境差异均呈现相似的下降趋势。“皖—苏”两省间的差异最大,其次是“浙—苏”,最后是“皖—浙”。皖—浙地区的营商环境差异不仅处于较低水平,而且持续下降,反映出两省之间的差距正在不断缩小。

(四)区域差异来源及其贡献

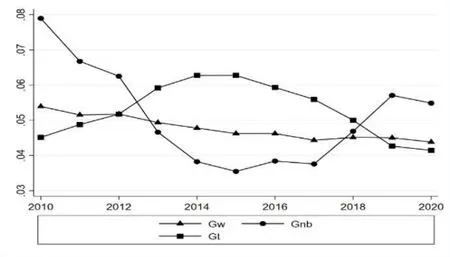

2012—2018 年,贡献率最大的是超变密度,贡献率最小的是区域间差异。自2018 年以后,区域间差异贡献率直线上升,在三者中占比最高,表明区域间差异是导致长三角地区营商环境不均衡现象的重要原因。

图2 江苏、浙江与安徽的区域间差异

图3 江苏、浙江、安徽区域内差异(Gw)、区域间差异(Gnb)和超变密度(Gt)(2010—2020 年)

五、长三角地区营商环境的时空演变动态

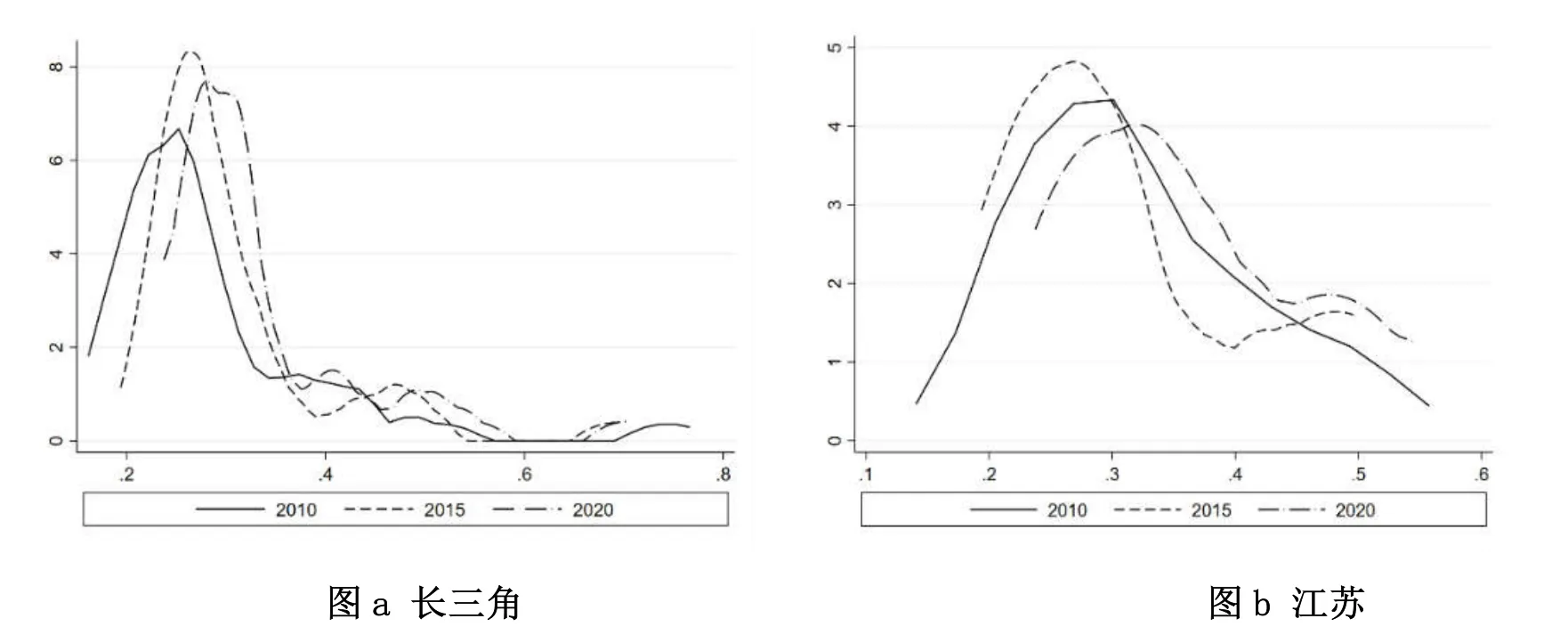

采用核密度估计法来展示长三角地区营商环境的动态演变特征,图4 从整体上描述了长三角及江苏、浙江、安徽营商环境在观测期内时空演变动态。

图4 长三角及江苏、浙江、安徽营商环境核密度分布曲线(2010—2020 年)

(一)整体分布动态

首先,图4-a 中主峰位于分布曲线左侧,说明水平较低的城市居多,核密度分布曲线中心以及变化区间逐步右移,意味着观测期内营商环境不断优化、持续改善。其次,主峰高度有所下降,营商环境绝对差异不断缩小,不均衡现象有所改善。同时曲线宽度小幅度缩窄,左侧边界趋于收敛,说明部分城市营商环境建设明显加快。分布曲线右拖尾,分布延展性呈现拓宽趋势,表明营商环境具有优势的城市会更加拉开与平均水平的差距。最后,分布曲线经历“多峰—双峰”的演变趋势,说明营商环境具有明显的梯度效应,存在多极分化现象,但这种两极或多极分化态势渐趋弱化。随着一体化发展战略的持续推进,营商环境明显改善,但鉴于影响营商环境和增速变化的市场因素、经济发展状况、创新发展等因素存在明显异质性,短期内低水平营商环境城市很难赶超发达城市,营商环境发展水平的差距会持续存在。

(二)江苏、浙江、安徽分布动态

各省市分布曲线均呈现向右移动的演变趋势,表明营商环境逐步改善。江苏分布曲线主峰高度小幅下降,曲线宽度扩大,表明城市间存在的营商环境差异逐步扩大。浙江分布曲线主峰高度大幅上升,但宽度呈现缩窄态势,表明城市间营商环境发展的绝对差异缩小;安徽不同,主峰总体高度上升,宽度变窄,表明安徽营商环境的绝对差异总体趋于收缩态势。江苏营商环境分布的“单峰”状态逐步演变为“双峰”状态,其侧峰峰值经历“下降—轻微上升”的过程,曲线逐渐趋于平缓,说明随着时间推移,两极分化的趋势逐步减弱;浙江经历了从“双峰”到“多峰”状态的演变,表明一直存在梯度效应,呈明显的多极分化趋势;安徽经历着“单峰”到“双峰”状态的演变,说明营商环境同样具有梯度效应,且两极分化趋势明显突出。综合来看,江苏、浙江、安徽均呈现分散化的区域集聚性特征。

六、营商环境的收敛性分析

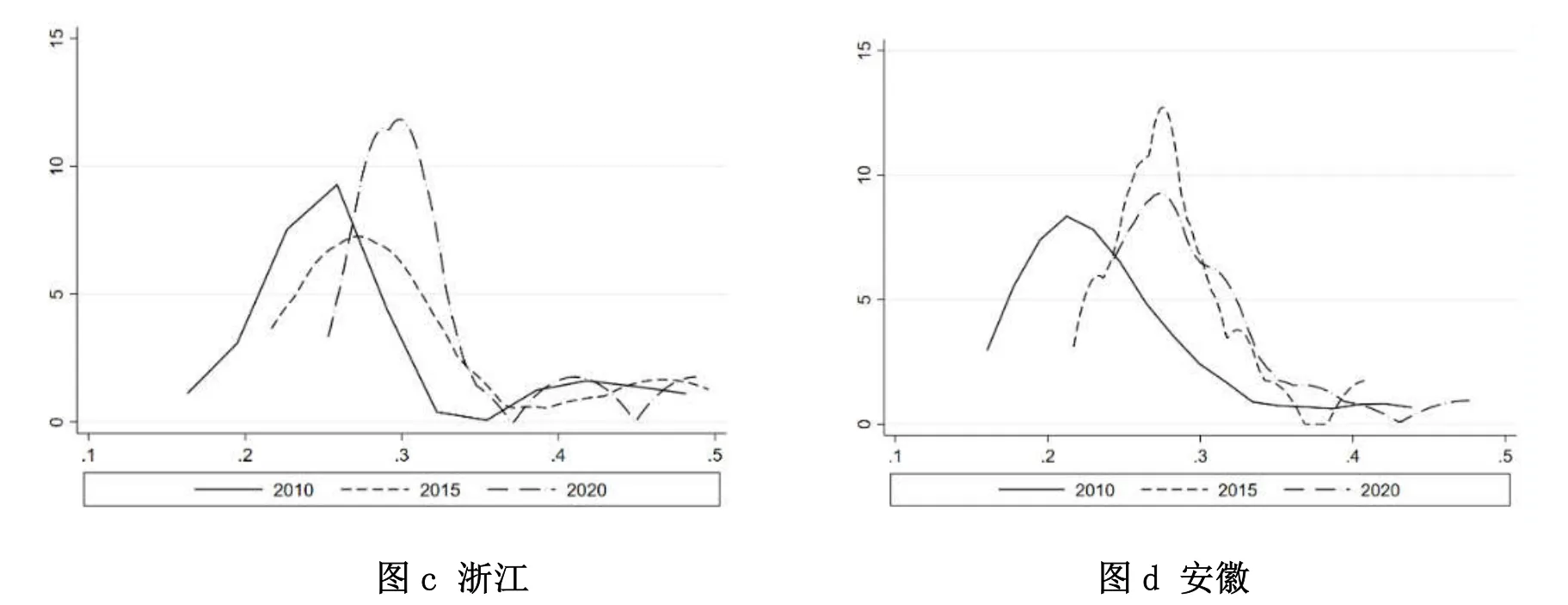

(一)空间相关性分析

根据地理学第一定律,各地区营商环境可能存在空间相关性,以一定形式的集聚模式存在。借鉴现有研究[30-32],长三角城市群营商环境相关性可结合Molan’s I指数来分析,见图5。运用全局Molan’s I 指数分析得出整体空间集聚状况,观测期内,长三角营商环境Molan’s I 指数区间为0.13~0.22,均通过显著性水平检验,表明长三角营商环境整体存在正空间自相关,地区之间存在互动关系。

图5 全局莫兰指数(2010—2020 年)

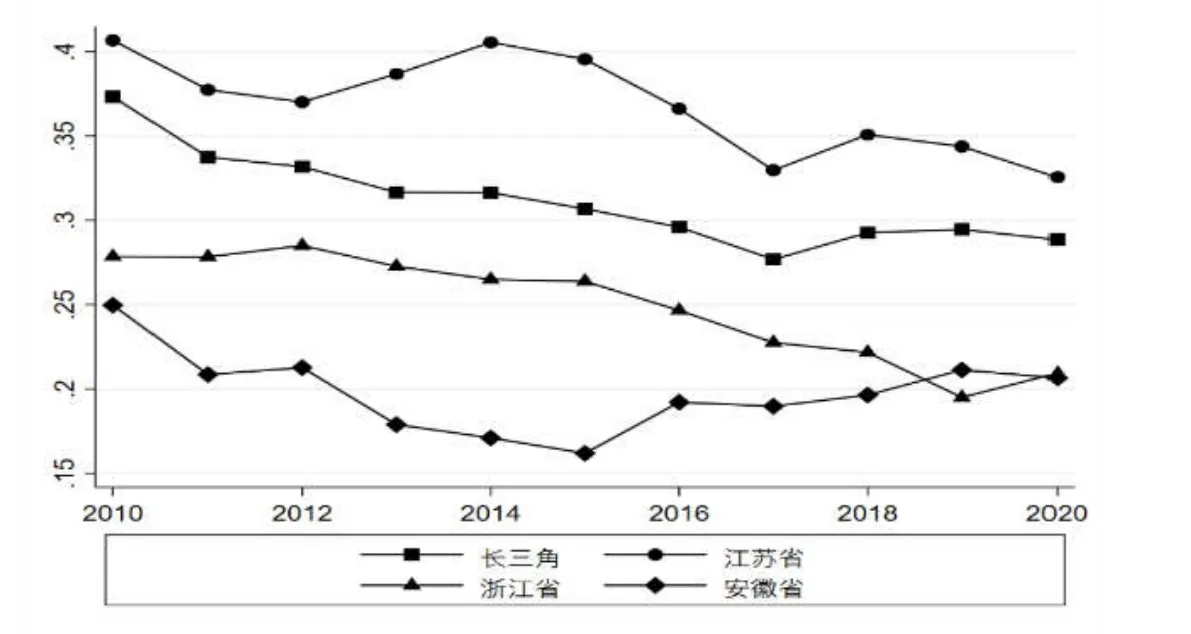

(二)σ 收敛

如图6 所示,长三角及江苏、浙江、安徽营商环境的变异系数随时间的变化呈现明显下降趋势,均符合σ收敛特征。由于仅采用σ收敛,无法反映各地区营商环境存在的绝对差异及发展速度。为进一步探究各地区营商环境收敛性特征,采用β收敛对其进行检验。

图6 长三角角及江苏、浙江、安徽营商环境变异系数的演变趋趋势

(三)营商环境空间间收敛性分析

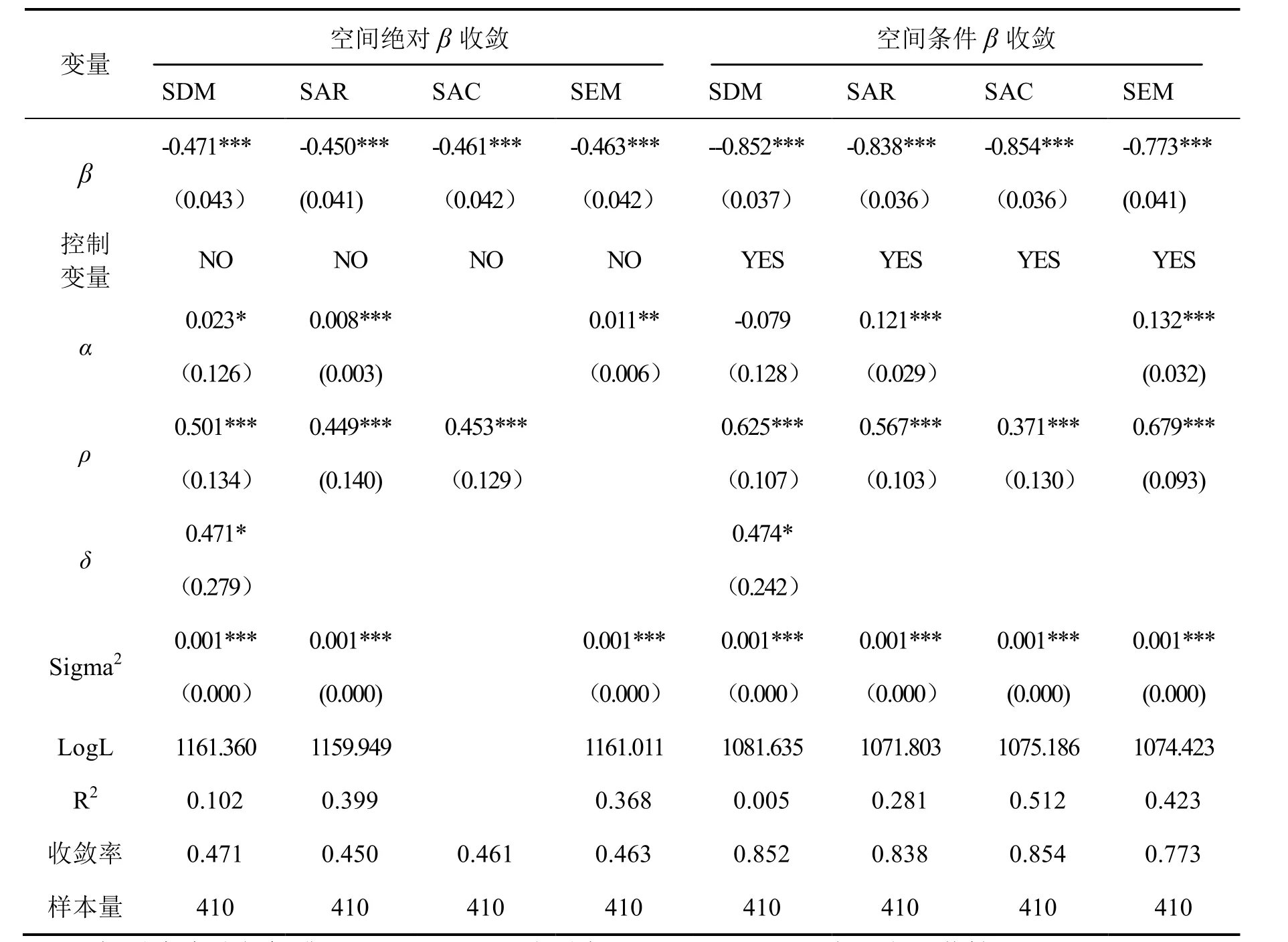

构建空间β收敛模型型,探究长三角地区以及区域营商环境的空间间收敛性。首先,进行Hausman 检验,结果果表明应采用固定效应模型来估计营商环境水水平的绝对收敛和条件收敛;其次,为确保保整体以及区域营商环境收敛性结果的稳健性性,构建了SDM、SAR、SAC、SEM 等空间间收敛模型;最后,通过比较构建模型LogLL、R2及Sigma2统计量等统计指标,选择择最优空间模型以进一步探讨区域营商环境境的敛散性。其中,LogL 及R2统计值越越高、Sigma2越低说明模型的拟合程度越高高,收敛性回归结果表明SDM 为最优空间间估计模型,整体空间绝对β收敛和空间条条件β收敛估计结果最优。因此,选取SSDM 模型进行分区域、分时期营商环境的的敛散性估计。

1.整体β收敛结果

如表5 所示,空间ββ收敛系数在1%显著性水平下显著为负,,说明长三角地区营商环境均存在明显的的收敛趋势,表明在未考虑控制变量的前提提下,各城市营商环境会随着时间推移最最终收敛至同一稳态水平,表明地区间营商商环境的收敛性会使营商环境的地区差异缩缩小。考虑控制变量的影响,空间条件β收收敛速度(0.86)明显高于空间绝对β收敛速速度(0.47),主要原因是条件β收敛模型型考虑了地区间的异质性特征,进而缩短收收敛周期,使营商环境水平的收敛性检验结结果更加准确。

表5 长三角营商环境β 收敛

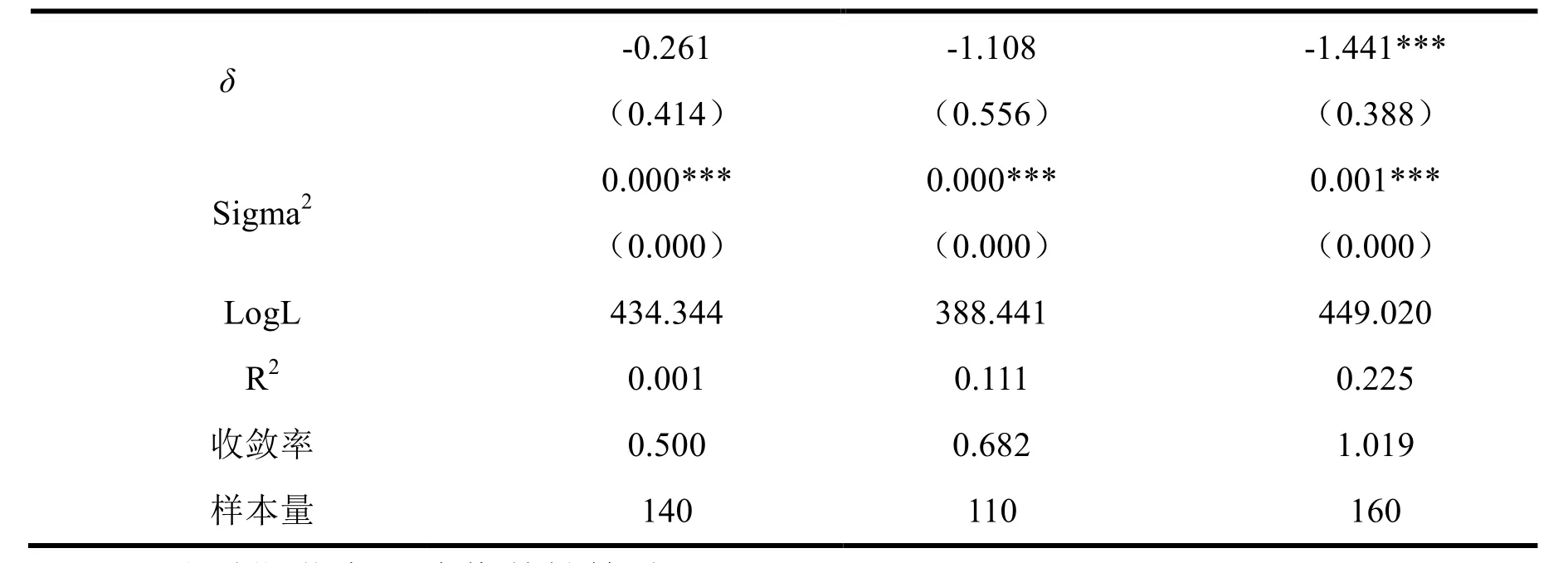

2.区域营商环境收敛性检验

表6 为区域营商环境的空间β收敛的检验结果。在考虑不同的影响因素后,估计系数均显著小于0,营商环境均呈现条件收敛趋势,达到某种稳定状态,各地区营商环境均稳步发展。比较不同地区的收敛率发现:长三角地区营商环境空间收敛速度呈现安徽、浙江、江苏逐步降低的分布格局,说明欠发达地区追赶发达地区收敛至稳态的速度,缩小总体差异。

δ -0.261 -1.108 -1.441***(0.414) (0.556) (0.388)Sigma2 0.000*** 0.000*** 0.001***(0.000) (0.000) (0.000)LogL 434.344 388.441 449.020 R2 0.001 0.111 0.225收敛率 0.500 0.682 1.019样本量 140 110 160

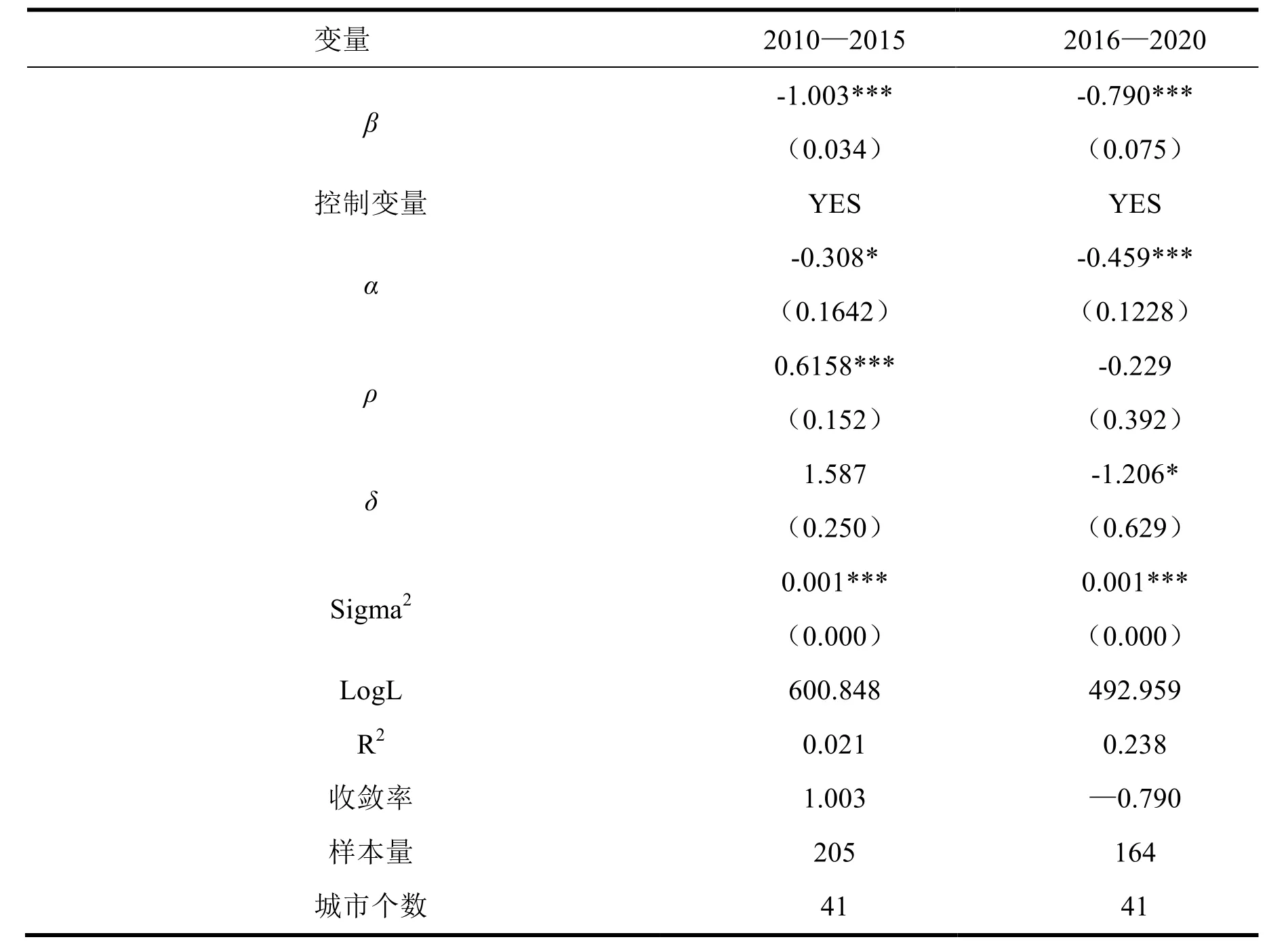

3.分时期营商环境收敛性检验

在考虑估计系数在观测期内的稳定性时,参考涂正革[28]等的方法,将全样本分为时间跨度不相重叠的两个子区间,使样本期间均匀分布,降低样本数量不同导致的误差。表7 是不同时期营商环境β条件收敛的回归结果,与全时期收敛检验结果一致,长三角地区营商环境呈现空间β收敛趋势,各时期的收敛系数均在1%的显著性水平下显著。

表7 分时期营商环境β 条件收敛回归结果

比较两个子期间收敛系数,发现2010—2015 年营商环境建设取得的效果显著,收敛速度较快,各地区之间营商环境水平的差异明显缩小。同时,也说明了经济发展水平、城市人口密度、数字金融水平等因素会在一定程度上加快收敛速度,在营商环境建设过程中发挥着重要作用。

七、 结论与政策建议

通过构建长三角营商环境的评价指标体系,综合2010—2020 年长三角41 个城市的面板数据,采用熵值法对营商环境进行测度,结合Dagum 基尼系数分解方法、核密度估计法和时空β收敛模型等,全面评价长三角地区营商环境的地区差距和时空演变特征,得出如下结论。

一是长三角整体营商环境水平呈上升趋势,各地区营商环境存在明显的梯度效应。核密度分布曲线表明各省存在不同程度的多极分化现象,长三角营商环境发展不平衡,存在地区差异,但不平衡发展的态势有所减缓。

二是长三角营商环境存在地区差异。Dagum 基尼系数分解结果表明贡献度最大的是地区间差异。其中,江苏和浙江、安徽的差异较大,可能是因为江苏、上海经济发展水平较高,营商环境建设取得了良好的效果;江苏与浙江、安徽之间差异呈现下降趋势。

三是收敛性结果表明营商环境均符合σ收敛以及β收敛,在收敛过程中,不同城市起到的贡献存在梯度效应,经济越发达的城市起到的贡献更大。

基于现有结论,提出以下政策建议。

首先,从营商环境测度结果来看,长三角营商环境建设在“十三五”期间取得了一定进展,但与国际先进水平相比仍然存在较大的差距,各地政府应当采取相应措施,将政策落到实处,不断优化营商环境。

其次,地区间差异是导致长三角营商环境不均衡发展的主要因素。对于营商环境初始禀赋较差的城市如苏北、皖北城市,政府应当着重关注营商环境建设,思考限制自身营商环境发展的主要阻碍因素,加强与发达城市的交流,实现以强带弱,促进营商环境的区域协同发展。

最后,各地区经济发展水平、地理位置、初始资源禀赋不同,营商环境发展速度也存在差异,因此,需要因地制宜地制定优化营商环境政策。在长三角一体化发展的战略背景下,各城市应当协调发展,政府应制定有效的区域联动政策。发达城市在自身营商环境稳步发展的同时,也要充分发挥其成果的“空间溢出”效应,向落后城市分享经验、完善帮扶机制,实现长三角地区营商环境一体化发展。