市场化债转股对企业绩效影响研究

——以Y 企业为例

2023-11-29史玉凤牛国彦

史玉凤,牛国彦

(长春大学管理学院,长春 130022)

1 引言

自进入21 世纪以来,我国民营企业占国民经济总量已超过四分之一,得益于改革开放经济飞速发展的机遇,民营经济对国家财政收入的贡献占居一半之多,对我国GDP 总量的贡献也已超过60%,逐渐成为中国经济发展的重要支撑。但民营企业也具备一些天然弱势,如制度陈旧、产权结构不明、内部控制效果差、融资能力有限等,发展之路困难重重。

2016 年10 月,国务院发布《关于市场化银行债权转股权的指导意见》,鼓励银行和企业运用市场化的方式、坚守法制化的原则实施债转股,逐步降低企业杠杆率、优化企业治理结构,以帮助发展前景良好但暂时陷入流动性危机的优质企业渡过难关,有效落实国家供给侧结构性改革的决策部署。根据国家发改委公布数据,截至2021 年6 月,市场化债转股总签约额达到3.08 万亿元,累计落地1.69 万亿元。正确、公允评价债转股企业经营业绩的重要性和必要性已成为财务人员的共识。响应国家的号召,Y 企业创造性地设计了“股权置换模式+优质资产注入+配套融资”的模式并分三步走,完成了市场化债转股,是资本市场上债务重组的典型案例,对有意实施市场化债转股的企业起到了良好的借鉴作用。

2 Y 企业债转股背景

2.1 Y 企业情况介绍

Y 企业成立于1996 年11 月25 日,坐落于素有“地下煤海”之称的鄂尔多斯市,是一家以天然气化工、煤化工、天然碱化工为主导,以新能源化工、精细化工及物流业为发展方向的现代化能源化工企业。公司通过天然碱法制纯碱和小苏打让其生产成本在同行业中占据明显竞争优势,因而二者也成为公司的主要利润来源。

2021 年公司半年报显示,公司拥有全资、参控股企业39家,总资产约232 亿元。据Y 企业公告,截至2021 年6 月,其主要子公司还是河南中源化学股份有限公司(以下简称“中源化学”)、内蒙古博源联合化工有限公司(以下简称“博源联化”)、内蒙古博大实地化学有限公司(以下简称“博大实地”)及内蒙古博源煤化工有限公司(以下简称“博源煤化”)。

2.2 Y 企业债转股实施动因分析

2.2.1 煤炭行业状态低迷

我国原煤产量在2013 年达到峰值,全国煤炭产量吨数达到39.74 亿吨,在能源生产与消费结构中占比均高于65%。但是,在2013 年及之后,我国的煤炭供求关系出现了急剧的反转,价格和产量都在快速下降,公司的损失也在持续扩大。2017 年后,煤炭业落后产能有序退出,优质产能也加快脚步,行业窘境逐渐破除,但因之前市场供需失衡遗留下高负债率的问题,导致财务风险飙升。Y 企业作为煤炭行业的一员,自然会受到整体行业疲软、财务风险加剧的影响,因此急需通过市场化债转股等方式降低企业的财务杠杆。

2.2.2 市场产业升级

Y 企业作为现代化能源化工企业,其主营产品主要涉及纯碱行业。综合看来,我国纯碱下游产业发散,需求多,但我国纯碱行业集中度亟待调整提高,未来我国将会加大力度推行环保生产,对联碱法和氨碱法作产业升级,让碱业生产能够兼顾高产高质与低污染的要求。因此,Y 企业旗下主营纯碱的子公司河南中源化学必须抓住这次债转股机会,迎合市场产业升级,增强企业产品核心竞争力,适时实施市场化债转股。

2.2.3 响应国家政策

自从国家发改委于2016 年出台了“以市场为导向”的债转股文件后,政府也不断根据实际情况对本轮债转股及时地进行政策指导。国家不断出台政策鼓励并且支持市场化债转股的进行,央行、银保监等相关机构也积极配合,为我国市场化债转股的道路指引方向,作好铺垫。Y 企业本次市场化债转股的实施不仅是对自身暂时资金困难的解决,还是对国家政策的积极响应。

2.3 Y 企业债转股实施方案

2.3.1 实施内容

由前文对Y 企业经营情况和财务状况等分析可以看出,其主要控股子公司博源联化和博大实地有着暂时性经营困难和高负债的双重风险,降低子公司资产负债率并有效防控子公司的财务风险成为Y 企业的首要任务。因此,Y 企业借助市场化债转股的契机,与光大集团光大永明投资基金共同出资,将中源化工的13.16%股权以10 亿元的价格转让给光大永明。本次股权转让所得款项将主要用于支付博源联化和博大实地的银行借款,构成关联交易,形成财务资助。

2.3.2 实施步骤

Y 企业市场化债转股的具体流程主要经历了转股增资、偿还债务、股份回购3 个步骤:首先,集团聘请专业的资产评估机构北京天健兴业资产评估有限公司,对河南中源化工的资产进行了全面的评估。2018 年12 月12 日,Y 企业与光大永明根据资产评估报告签订协议,以中源化学13.1%的股权获取光大10 亿元增资。其次,Y 企业将此次股权转让所得的10 亿元用于偿还博源联化、博大实地这两家子公司的债务,分别是在中国光大银行短期贷款5.95 亿元和4.05 亿元。最后,Y 企业在光大持股期间,择机选择以发行股票的方式,对其进行优先回购或回卖。

3 Y 企业债转股实施效果分析

Y 企业债转股发生在2018 年12 月,将Y 企业发布市场化债转股公告日12 日当天作为时间节点,前后各选取4 个时间的季度报表数据,故以2017 年、2018 年、2019 年Y 企业公布的季报与年报为数据依据,从盈利能力、偿债能力、发展能力以及股权结构这几个角度进行分析。

3.1 盈利能力分析

资产盈利能力是衡量企业使用现有资产所获取利润的能力,从表1 可以看到,Y 企业营业收入在2017 年后整体下降,但其销售净利率却显有上升。联想前文的分析可以窥见其原因:Y 企业煤炭资源存量不足、开采困难,且随着国家供给侧改革,去产能推进,煤炭产量更是严重下滑,其为Y 企业营收的贡献自然也不断减少。至于销售净利率的提升,一是由于Y 企业主打的纯碱、小苏打等其他产品的市场价格上升显著;二是Y 企业所处的化工行业具有明显的周期性,虽然煤炭生产处于劣势,但公司提高了天然碱、尿素、甲醇3 个产品线的盈利水平,保证了在营业收入下降的情况下利润绝对量稳步提升。此外,根据收益质量指标,公司营业收入的利润占比债转股后有所提升,净资产收益率也达历史新高,如此看来,Y 企业债转股虽不能长久保持短期之效,但也确有在帮助企业的长期发展战略作准备,公司因此能够及时调整自身产品结构,不断提升盈利能力。

表1 Y 企业市场化债转股前后盈利能力变化

3.2 偿债能力分析

大多参与债转股的公司通常选择优化子公司的财务状况,一是可以减少子公司利息相关的财务费用;二是又能够提高母公司整体的盈利水平。Y 企业发布的公告称,公司下属的中源化工和博大实地都获得了3 年的高新技术企业以15%为企业所得税率的税收减免政策。本案例中,Y 企业实施债转股收到股权价款10 亿元,分别用于偿还子公司博源联化及博大实地在光大银行的短期借款,其中帮助博大实地还款4.5 亿元。

博源联化主产的甲醇受季节周期影响,在2018 年11 月到2019 年3 月停工停产,本次债转股获取资金用于偿还其银行借款,及时满足了眼前的资金困难。如表2 所示,博源联化的资产负债率出现明显下降,博大实地虽然稍有上升,但二者都趋于Y 企业的最佳杠杆率,优化了债务结构。

表2 偿债子公司市场化债转股前后资产负债率变化

如表3 所示,Y 企业流动比率与速动比率在债转股后均有明显上升的趋势,说明其债转股的调整增强了企业资金的流动性。值得注意的是,Y 企业在取得光大永明10 亿元注资后,没有将其计入“长期应付款”,而是为了日后股权退出的方便计入了“其他应付款”科目,此举无法表现债转股资金无须强制付息的关键特性,因此本文分析时,特将其视作所有者权益。从Y 企业的资产负债率来看,2018 年四季度与三季度相比,下降了约为3%,这说明Y 企业的财务杠杆有所下降。

表3 Y 企业市场化债转股前后偿债能力与行业对比

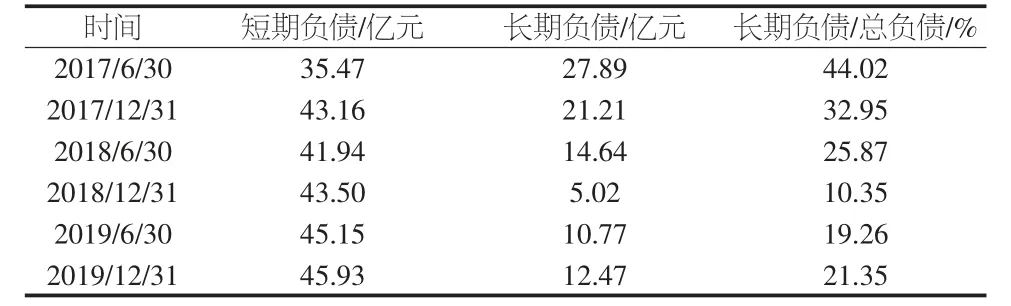

如图1 所示,Y 企业在实施债转股后资产负债率先呈现小幅度上升趋势,随后又有较大幅度的下降,但在2019 年一季度后,总体呈下降趋势。表明在实施债转股后,企业的负债总规模有所减少,使企业的长期偿债能力小幅提高。此外,如表4 所示,Y 企业从2018 年末债转股收到资金后,逐渐增加长期负债,而短期负债相对平稳,这表明Y 企业通过债转股及其他长期资金取代了短期负债,为总负债提供了新的增长端,以此降低短期经营风险。总体来看,Y 企业债转股之举让其整体偿债能力有所提升,并优化了公司的债务结构。

图1 2017-2019 年Y 企业资产负债率与行业负债率对比

表4 Y 企业负债结构

3.3 发展能力分析

对于Y 企业成长能力,如表5 所示,Y 企业总资产增长率与净资产增长率都在债转股后立即大幅增长,但2019 年后又回归正常。经资料查询,Y 企业在2018 年下半年开始进行股份回购,以此增加投资者信心,试想推动公司股价向长期内在价值靠拢,但此举不仅没有达成目标,反而造成净资产的额外下降。抛开该项干扰因素,公司总资产与净资产均保持稳健增长,发展逐渐稳定。

表5 Y 企业市场化债转股前后发展能力变化

3.4 股权结构分析

经过债转股后,Y 企业的转股子公司中源化学新增光大永明持股人,Y 企业对于其持股比例从81.71%下降至68.55%,另外,中国石化对其持股18.29%保持不变。虽然这样看来,中源化学的股份集中度有所降低,但是,作为执行主体的光大永明,持有中源化学的股份很少,并没有对Y 企业控制子公司产生任何的冲击,相反,还为企业引进优秀战略投资商。另外,在此次债转股过程中,光大永明任命了一名董事进驻中源化学,具有一票投票权,可代表光大提供相关意见,使光大方与Y 企业的步调保持一致。因此,对于Y 企业来说,光大方实属优质金融集团,如能引入优质创新的管理理念,提供专业的管理手段经验,或许能够更加保障远兴的长远发展。此外,光大集团旗下的光大银行一直是与Y 企业合作的商业银行,如果Y 企业确有需要,光大银行也会及时伸以援手,避免企业陷入财务困境。综上,总体来看,Y 企业的治理结构在本次债转股后更加完善与稳定。

4 结论与启示

4.1 结论

Y 企业凭借自身独特的竞争优势与其适合自己的方案设计成功完成了本次与光大集团的合作,也为内蒙古政府与民企的战略合作树立了示范榜样。此次债转股,一方面通过光大给予的财务资助提高了Y 企业和其负债子公司的偿债能力和成长能力,有效降低企业杠杆率,化解企业债务危机,保障了其进一步融资的能力以及投资者的投资信心;另一方面优化股权结构,规范和有效约束股东行为,形成高效运营的管理制度,实现“以时间换空间”,将短期的债券信用风险转化为中长期的股权投资风险,并通过合理的股权结构最终消除风险。

4.2 启示

以市场化的角度看,从债务到股本是一种有效的控制方式,可以有效地减少企业的融资成本,降低企业的杠杆。但是,当前的改革重点都放在了国有企业,近年来民营企业的负债率也一直上升,这违背了国民经济整体发展的要求,因此,要想真正地推动供给侧结构的改革,带动国民经济去杠杆,必须要让民营企业加入债转股的队列中,如此或许能够从根本上解决企业杠杆问题,系统性地规避金融风险的发生。未来,当市场化债转股进入成熟期时,所有企业都将一视同仁,坚持政策导向、市场运作原则,民营企业也不再受到限制。