基于利益相关者理论的 社会责任与企业估值关系的研究

2023-11-27李莹

李莹

企业作为市场经济的重要元素,对经济增长、社会发展有着举足轻重的作用。企业的社会责任强调企业不应只关注利润的增长,还应该关注各个与企业发展相关的利益相关者的责任。特别是疫情背景下,很多企业积极履行社会责任,利用自身优势和能力助力疫情防控;但是也有很多企业反其道而行之,借机哄抬物价,发国难财,给企业和社会造成了很大的负面影响,也反映了企业对履行社会责任不够重视,对履行社会责任与企业价值的关系认识不清。

企业社会责任与企业估值的关系

国内外学者对于企业社会责任与企业估值的影响研究很多,但学者们对两者之间的关系存在很大的分歧,较为普遍的结论有:正相关、负相关、非线性关系。

一、正相关关系

从社会影响假说的视角出发,企业承担社会责任能够传递其为社会整体利益作贡献的信息,提高企业在利益相关者心目中的声望,树立良好的社会形象,从而提升企业的社会价值。正如著名社会学家亚历山大(Alexonder Jeffrey)、知名经济学家托德·布赫霍尔茨(Todd G.Buchholz)所言,股东以及债权人将企业担负的社会责任作为衡量经营者管理技能的指标之一,企业在社会公众中的声誉形象随着社会责任履行水平的提升会有所改善,企业因承担社会责任而付出较高的显性成本也会因隐性成本的降低有所弥补。

二、负相关关系

美国经济学家、诺贝尔经济学奖获得者米尔顿·弗里德曼(Milton Friedman)等人提出权衡假说的理论,这一理论是指企业的资源是一定的,承担社会责任必然会占用企业各种资源,导致成本支出的增加,从而对企业估值产生负面影响。国内学者杨皖苏、杨善林以中国500强大型企业为研究对象,得出企业对员工、消费者所承担的社会责任对长期财务绩效具有负相关关系的结论。

三、非线性关系

经济专家认为,如果企业将提升产品质量的资金用来履行社会责任,不利于企业估值提升,只有在优良的社会表现以及优质的产品共存的情况下,社会责任才会与企业绩效呈正相关关系。国内学者李善同与陈可基通过研究得出结論,企业履行社会责任和企业估值之间不存在线性相关关系。

本文以社会责任为研究主体,以利益相关者理论为基础,将企业估值作为主体的结果反映,以JH股份为例来探究社会责任与企业估值之间是否存在相关关系。

利益相关者理论与相关财务指标分解

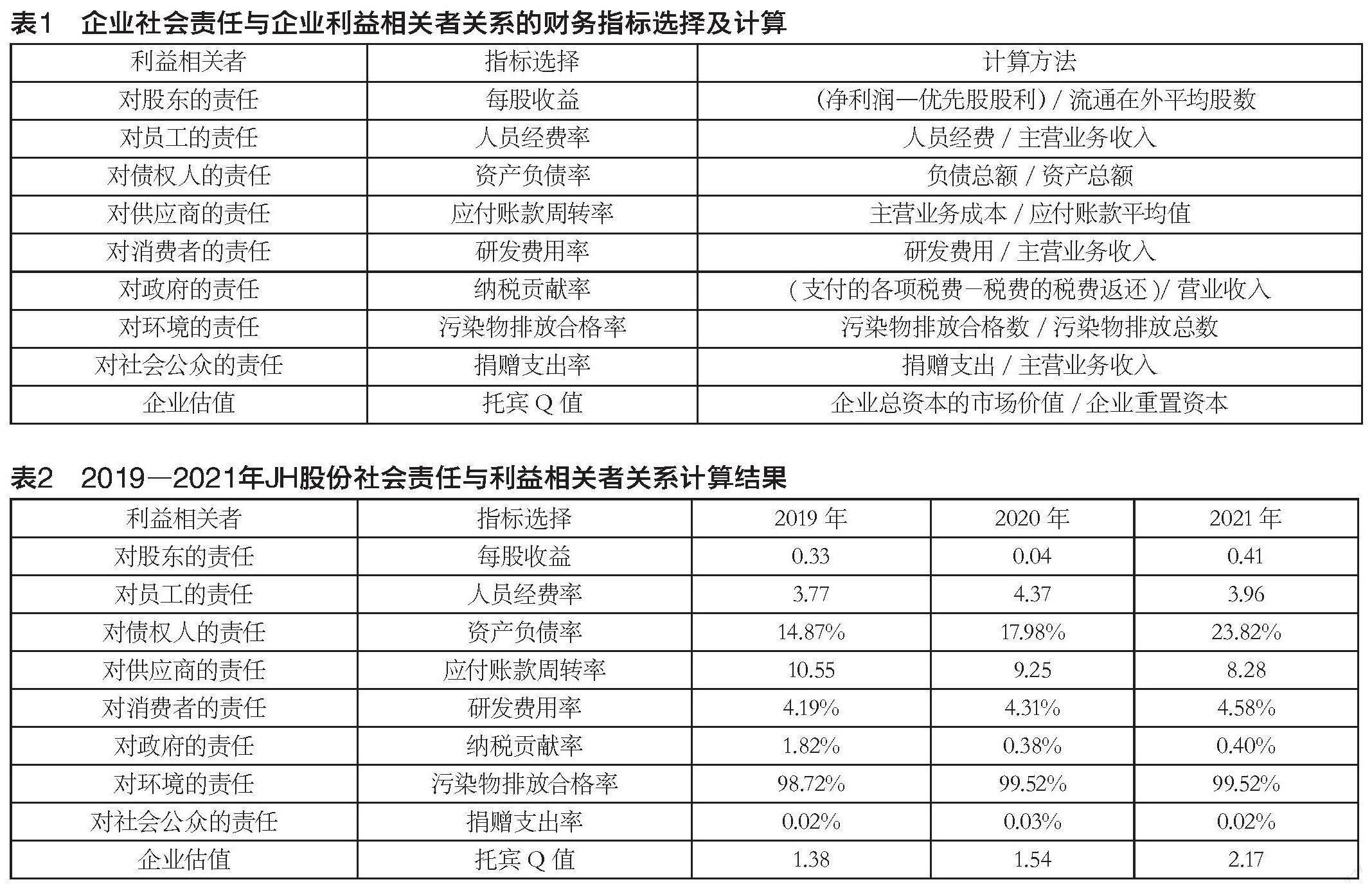

本文选取股东、员工、债权人、供应商、消费者、政府、环境和社会公众等方面作为企业的利益相关者。企业对不同利益相关者履行社会责任选取相对应的财务指标,如下:

1.企业对股东的社会责任:股东创办企业的目的是财务效益最大化,因此企业对股东的责任主要表现为提高股东利益。本文选用每股收益来衡量股东利益指标。

2.企业对员工的社会责任:员工在企业的福利待遇直接影响员工的工作积极性,可以为企业创造更高的效益。本文选用人员经费率来衡量员工利益指标。

3.企业对债权人的社会责任:作为债权人希望企业能够按时还本付息,保障资金安全。本文选用资产负债率来衡量债权人利益指标。

4.企业对供应商的社会责任:供应商希望企业可以遵守合同,及时付款,保障本企业现金流的安全。本文选用应付账款周转率来衡量供应商利益指标。

5.企业对消费者的社会责任:消费者希望企业生产的产品或者提供的服务是安全的、有质量保证的,对于化工企业本身产品有一定的危险性,企业更应该投入大量的研发费用来保障产品质量。本文通过研发费用率来衡量消费者权益。

6.企业对政府的社会责任:企业积极主动纳税,政府可以更好地进行宏观调控,提升社会福利水平。本文将纳税贡献率作为衡量政府利益指标。

7.企业对环境的社会责任:企业在生产活动中会对环境产生一些影响,因此企业应当在各生产流程上减少对环境的污染,主动承担环境保护的责任。本文选用污染物排放合格率指标来衡量企业对环境的责任履行情况。

8.企业对社会公众的社会责任:企业创造利润的同时也要回馈社会,提升整体社会福利水平。本文采用捐赠支出率作为公众利益指标。

9.企业估值:本文选用学者们广泛采用的托宾Q值作为企业估值的指标衡量。

以上各指标计算方法汇总见表1。

企业社会责任与企业估值关系的案例研究

一、公司介绍

JH股份是国内最大的氟化工企业,主营化工原料及化工产品的生产与销售、食品添加剂的生产及经营进出口业务等。公司现拥有总资产220亿元,共有33家控股或参股公司。

二、案例公司相关财务指标结果

根据JH股份年报中公布的2019―2021年财务报表中的数据,本文将企业对各利益相关者的财务指标和企业估值的财务指标进行计算得到表2。

三、JH股份案例分析结果

1.企业对股东的责任与企业估值。由表2计算结果可知,2019―2021年JH股份每股收益在2019―2020年间降幅较大,2021年相对于2020年大幅增加,而且2021年每股收益值超过2019年数值,总体来看,对股东责任整体是提升的,企业估值经计算是递增的,因此,每股收益提升,企业估值提升,履行股东的社会责任与企业估值是正相关的。

2.企业对员工的责任与企业估值。由表2计算结果可知,2019―2021年JH股份人员经费率在2019―2020年间增幅较大,2021年有所降低,但仍超过2019年的人员经费率,总体是递增的,企业价值逐年增加。通过计算得知,企业对员工履行社会责任主要体现为人员经费率,人员经费率提升有助于企业估值的提升。

3.企业对债权人的责任与企业估值。理论而言,资产负债率越低,代表企业长期债务风险越低。由表2计算结果可知,2019―2021年JH股份资产负债率在2019―2021年间是逐年递增的,企业价值也是逐年递增。通过计算可知,企业资产负债率的提升,也即对债权人责任减少,企业估值上升,企业对债权人履责与企业估值是负相关的。

4.企业对供应商的责任与企业估值。由表2计算结果可知,2019―2021年JH股份应付账款周转率逐年递减,其托宾Q值逐年递增,由此可得,企业应收账款周转率下降,企业估值提升,可见企业对供应商履行社会责任,会增加企业营运资金成本,对供应商履责与企业估值短期来看是负相关的。

5.企业对消费者的责任与企业估值。企业对产品越重视,会投入更多的研发费用,也可以表明企业对消费者的责任。由表2计算结果可知,2019―2021年JH股份研发费用率逐年递增,与托宾Q值增长方向一致,由此可得,企业对消费者履行社会责任会提升企业估值。

6.企业对政府的责任与企业估值。由表2计算结果可知,2019―2020年JH股份纳税贡献率降幅巨大,2021年有所增长,其托宾Q值逐年增长,由此可得,企业对政府履行社会责任与企业估值的相关性不明显。

7.企业对环境的责任与企业估值。由表2计算结果可知,2019―2020年JH股份污染物排放合格率有所增加,2020―2021年持平,2021年有所增长,其托賓Q值逐年增长,由于化工行业相对于其他企业对环境污染和影响更大,因此作为化工企业的管理层更应该关注和担负企业对环境的责任和义务,JH股份的污染物排放合格率维持在一个较高的水平,由此可得,企业对政府履行社会责任与企业估值是有一定的相关性的。

8.企业对社会公众的责任与企业估值。由表2计算结果可知,2019―2020年JH股份捐赠支出率有所增长,2020―2021年的捐赠支出率略有下降,但总体维持在一个稳定的范围,其托宾Q值逐年增长,由此可得,企业对社会公众履行社会责任与企业估值的相关性不明显。

结论与建议

通过2019―2021年JH股份各利益相关者对应的财务指标与公司估值之间的实证分析发现:JH股份对股东、员工、消费者和环境的责任提升,企业估值也会提升,这几个指标对企业估值是同方向变动;企业对债权人和供应商的履行社会责任,企业估值反而会下降,因此履行这两个利益相关者的责任对企业估值没有提升作用,甚至是负相关;企业对政府和社会公众的社会责任对企业估值之间没有明显的相关关系。由此可见,JH股份在领导层面对承担社会责任给予了高度重视,并在公司发展实施过程中进行统筹管理,重视公司对社会责任的履行,实现了公司效益和社会效益的双重发展。

本文通过研究发现,企业关注和重视利益相关者,履行对各利益相关者的社会责任整体对企业估值有明显的提升作用,但是对企业来讲,忽视社会责任短期可能会给企业带来一些利益,从长远发展来看,社会责任的丧失必然会损害企业价值。因此,企业应践行社会责任观,实现经济效益和社会效益双赢。另外,企业履责不仅需要自身努力,也需要政府与社会公众的监督与激励。因此,建立健全企业履行社会责任相关法律法规,完善企业履责监管与激励机制可以更好地规范企业履行社会责任。[课题项目:本文系衢州职业技术学院2022年校级科研项目:基于利益相关者理论的社会责任与企业估值关系的研究——以JH股份为例(课题编号:QZYZ2204)的研究成果。作者单位:衢州职业技术学院]