“一带一路”背景下人民币跨境流通的OFDI 效率提升效应

2023-11-17李玲艳王林彬

李玲艳 王林彬

(新疆大学,新疆 乌鲁木齐 830047)

截至2021 年,中国对外直接投资(OFDI)流量连续10 年位居全球前3 位,其中依托“一带一路”倡议,对沿线国家的OFDI 规模持续增长。①新华社.我国对外直接投资流量连续十年位列全球前三[EB/OL].中国一带一路网.https://www.yidaiyilu.gov.cn/xwzx/gnxw/288338.htm.[2022-11-08](2023-04-14).人民币跨境流通作为中国OFDI 的重要载体,其综合水平的提升将使中国跨国企业在OFDI 领域具有更显著的货币与金融优势,这一优势将转化为中国OFDI 的发展动能,促进中国OFDI效率持续提升。基于此,本文拟解决如下问题:当前人民币在“一带一路”沿线国家的跨境流通综合水平;中国在“一带一路”沿线国家OFDI 效率;人民币跨境流通对中国在“一带一路”沿线国家OFDI 效率是否存在显著影响,如果存在,具体有何影响,其作用机制如何;不同异质性因素是否会使人民币跨境流通对OFDI 效率的影响具有差异性。

为使上述问题明晰,本文拟对当前“一带一路”背景下的人民币跨境流通水平进行测度评估,并通过构建模型实证检验人民币跨境流通对中国在沿线国家OFDI 效率的影响,探析其内在作用机制。本文可能的边际贡献有:对目前相关研究成果从研究区域、研究视角两方面进行有益的补充,以人民币跨境流通为研究内容,聚焦“一带一路”沿线国家,从动静结合的视角测算评估当前人民币跨境流通在该区域在实践与机制两方面的综合水平;对现有研究成果尚未涉及之处从理论与实证层面加以拓展,系统性地论证人民币跨境流通对中国OFDI 效率的影响,并探析其内在机制;根据本文实证分析结果提出政策建议,以期为人民币跨境流通政策实践及OFDI 合作方向提供更确切的参考数据与对策建议。

一、文献综述与理论机制

(一)文献综述

人民币主要通过对外贸易与投资等途径实现跨境流通,其流通水平将对中国不同经济领域产生不同程度的影响。学者们从定性与定量的角度对人民币跨境流通及其对中国OFDI 的影响展开了研究。聚焦本文拟解决的问题,我们对现有研究成果进行梳理有以下发现。第一,现有研究多聚焦人民币跨境流通整体规模与水平的测度(李稻葵和刘霖林,2008;钱圆圆和沙文兵,2018)。第二,从实践与机制相结合的角度对人民币跨境流通综合水平的测评并不多见,目前仅有张春生和梁涛(2020)与中国银行跨境人民币指数课题组①课题组在官方网站公布每年人民币跨境指数计算结果,但具体指数构建与指标选取过程并未对外公布。从货币跨境循环的角度分别对人民币跨境流通自由度、流通水平进行了测评。现有研究多从国际化货币基本职能角度开展研究(沙文兵等,2020)。第三,将投资效率作为对象的研究仍处于初级阶段,聚焦“一带一路”OFDI 效率的区域性研究则更少(崔娜等,2017;梁双陆和申涛,2019;刘永辉等,2020)。第四,鲜有研究涉及人民币跨境流通对投资效率的影响及其内在机制,现有研究多为人民币跨境流通对OFDI 规模的影响(叶华光,2010)。

(二)汇率传导机制

人民币跨境流通将会通过汇率传导机制对中国OFDI 产生影响,具体作用机制如下。

1. 人民币跨境流通有助于创造更加稳定的汇率环境

根据国际生产折衷理论,投资母国的跨国企业具有排他性的货币和金融优势。仅少部分企业能够借由运营利润留存或税收规避等内源融资方式进行资本积累再投资,对于绝大多数企业而言,外源融资更为重要,因此企业拥有货币与金融优势的重要性不言而喻。结合通货区域优势理论与国际货币权力理论可知,人民币跨境流通范围与规模的扩大,将提升其市场地位,中国跨国企业将具有排他性的货币和金融优势,进一步扩大企业所有权特定优势。同时,中国跨国企业也将由此形成区域通货优势,提升其在区域和国际市场中的话语权和定价权,使人民币与周边货币形成稳定的汇率。人民币跨境流通水平的提升将吸引非居民投资主体对人民币资产的偏好,导致人民币汇率具有升值预期并引起实际汇率的上升(张晓莉和李倩云,2018)。同时,也会使中国跨国企业在沿线国家拥有更便利的融资环境,对内通过汇率制度改革创造更稳定的汇率环境,对外与区域内其他主权货币形成长期稳定的汇率,这将直接影响跨国企业OFDI 决策(何慧刚,2007;李平等,2017;王晓芳等,2022)。

2. 汇率水平不确定性对OFDI 效率提升的影响

汇率变动会对一国OFDI 产生影响,实际双边汇率能够反映汇率水平变动对母国向东道国投资的影响。汇率水平变动具有不确定性,无论本币升值还是贬值,投资主体出于不同目的均有可能扩大企业对东道国的投资,伴随着本国与东道国货币金融合作加深,投资风险降低,促进企业投资效率提升(刘永辉等,2020)。人民币跨境流通对OFDI 投资效率的影响也遵循网络外部性理论,兑换流通成本的降低将使跨国企业竞争力相应上升,在OFDI 过程中,其融资渠道更多元、融资成本更低、资产持有所含利息收入更高,对企业实力具有一种自强化意义,OFDI 效率也得到提高。

国内外均有学者发现汇率水平与OFDI 存在负向相关性,实际双边汇率水平上升,东道国货币升值,说明母国货币相对贬值,因此母国跨国企业对东道国经济长期看好,会对东道国追加以更丰厚的预期收益为目的的OFDI 规模(Stevens,1977;乔琳,2011)。但在这类投资面对的企业内部管理水平与外部约束条件不变的情况下,其所对应的投资效率并未相对提高,企业投资规模的扩大并不利于企业投资效率的提升(王玉华和赵平,2013;马红和王元月,2017)。当然,母国货币贬值也可能抑制企业OFDI 规模,使企业将更多的成本用于优化资源配置和提升企业生产力水平,促进企业投资效率(郭平等,2022)。

综上所述,人民币跨境流通水平提升与人民币汇率水平存在正相关,人民币实际双边汇率水平与中国在“一带一路”沿线国家的OFDI 效率存在正相关,但由于汇率水平与OFDI 规模存在负相关,无论母国货币升值或贬值,都可能促进OFDI 规模的扩大,不利于OFDI 效率的提升。因此,实际双边汇率可能对人民币跨境流通对OFDI 效率提升的影响产生负向弱化作用。据此,我们提出两个假设。假设1:人民币跨境流通能够促进OFDI 效率提升;假设2:人民币跨境流通通过汇率传导机制对OFDI 效率产生影响。

二、实证分析

本文从动静结合的视角出发,综合评价“一带一路”背景下的人民币跨境流通水平,实证分析“一带一路”背景下其对中国在沿线国家的直接投资效率的影响。

(一)人民币跨境流通水平综合指数测评

1. 指标体系构建

根据货币资本循环理论,人民币跨境流通对中国OFDI 的影响宏观上就是货币通过动态和静态两方面对社会再生产发挥作用。基于此,本文构建了人民币跨境流通指数RMB Cross-border Circulation Index(RMB-CCI)综合指标体系,该体系包括静态指数RMB Static-index(RSI)和动态指数RMB Dynamic-Index(RDI)(张春生和梁涛,2020;申韬和蒙飘飘,2020)(表1)。

表1 人民币跨境流通指数综合指标体系

2. 测算方法

基于数据可得性,在获取2009~2020 年中国与“一带一路”沿线68 个国家③对“一带一路网”与“新华丝路网”公布的基础数据进行合并、整理可知,“一带一路”沿线国家共计71 个。因涉及的“一带一路”沿线国家部分数据有缺失,为保留足够的研究样本数量,本文剔除完全无数据信息的不丹、马尔代夫和巴勒斯坦,对存在部分数据缺失的国家的相关数据使用插值法补充,处理后共选取68 个国家进行实证研究。资料来源:中国经济信息社. 新丝绸之路经济带沿线国家和地区[EB/OL].2021, 新华丝路网.https://www.imsilkroad.com/news/p/455267.html.[2021-06-16](2023-05-17);中国经济信息社.21 世纪海上丝绸之路沿线国家有哪些? [EB/OL].2021, 新华丝路网.https://www.imsilkroad.com/news/p/397932.html.[2021-06-16](2023-05-17);中国经济信息社, 国家信息中心. 一带一路大数据指数基础数据[EB/OL].2023,一带一路网.https://www.yidaiyilu.gov.cn/jcsjpc.htm.[2023-05-17](2023-05-17).人民币跨境流通管理法律法规、政策及官方合作规范性文件等面板数据基础上,本文采用客观赋权法中的熵值法确定上述指标的权重,根据线性加权法计算当前中国与“一带一路”沿线国家的人民币跨境流通指数(杨丽和孙之淳,2015)。计算步骤如下。(1)指标选取:设有m个年份、n个国家和s个指标,则xijt表示第t年i国的第j个指标值。(2)标准化处理:由于各个指标的量纲以及单位不同,因此需要对其进行标准化处理,正向指标标准化为,负向指标标准化为。(3)确定指标权重:。(4)计算第j项指标的熵值:,k=ln(rn),k>0。(5)计算第j项指标的信息效用值:gj=1-ej。(6)计算各指标的权重:。(7)计算各个国家人民币跨境流通指数:。

3. 结果分析

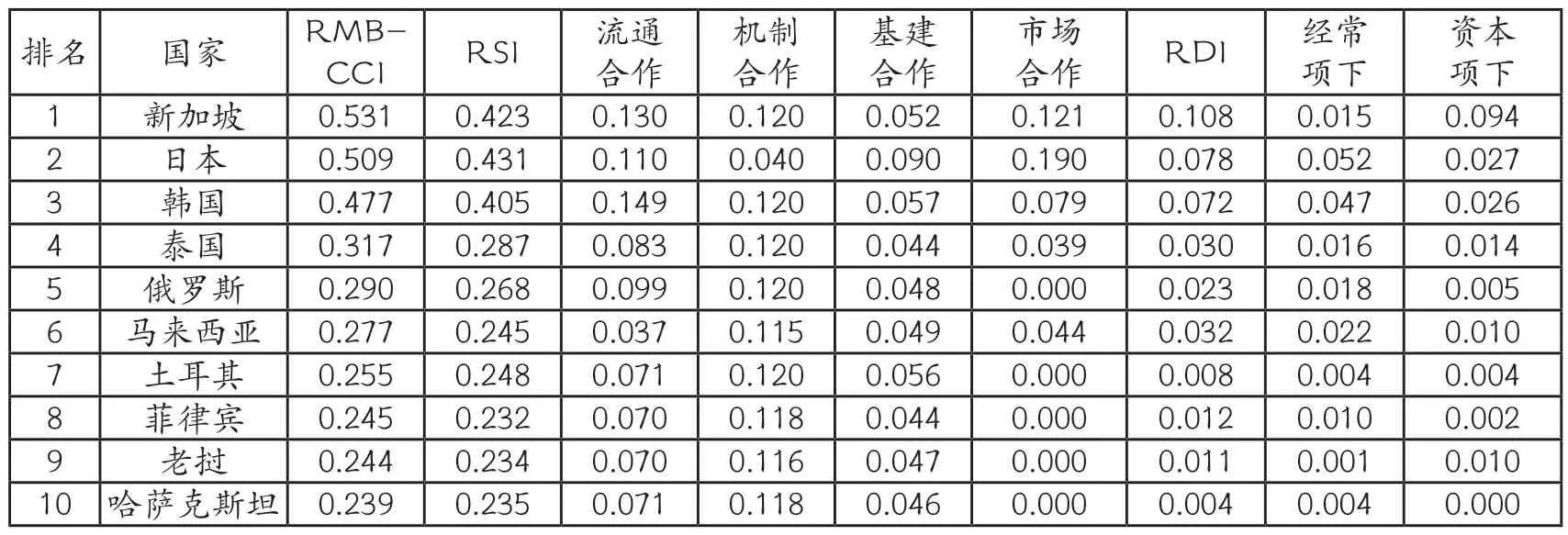

表2 显示,在“一带一路”沿线68 个国家中,人民币跨境流通综合指数排名较高的国家主要集中在东亚与东南亚。包括日本和韩国在内的东亚区域人民币跨境流通综合指数排名较高,这主要受益于中国与其宽松的外汇政策环境、积极的机制合作和中资金融机构的适度布局。其他排名前10 位的东南亚国家多为东盟成员国,中国与其贸易投资合作历史较久,使得人民币跨境流通拥有较大的历史基数。同时,借助宽松的人民币跨境流通政策环境,人民币在东南亚区域的使用形成了一定的惯性,在新加坡、老挝主要集中于资本项下的流通,在其他国家则主要集中于经常项下的流通。

表2 2020 年人民币跨境流通水平排名前10 位指数分布情况

(二)中国对“一带一路”沿线国家OFDI 效率测评

1. 模型构建

首先,运用Matlab 软件基于超效率DEA-SBM 模型测算中国对“一带一路”沿线国家的OFDI 效率值,为此构建规模报酬可变(VRS)的超效率SBM 模型:

式(1)中,x和y分别表示投入和产出的要素,和分别表示投入与产出的松弛量,m和s分别表示投入指标与产出指标的数量,i和k分别表示投入和产出的决策单元,λ代表权重向量,t代表生产时期。≥1 时,代表决策单元相对有效,数值越大表示投资效率越高;0 ≤≤1 时,代表决策单元存在投入与产出比例不尽合理的情况,需要进一步改进该项比例,从而使决策单元在生产过程中获取最佳效率。

2. 投入产出指标选取与数据来源

本文以2009~2020 年为考察期,测算中国在“一带一路”沿线国家的直接投资效率(田泽,2016;王艳萍等,2020;霍林等,2021)。指标选取见表3。

表3 中国对“一带一路”沿线国家OFDI 效率投入产出指标

3. 测算结果分析

根据表4 结果可知,中国对“一带一路”沿线国家OFDI 效率具有以下特征:效率水平总体呈现上升趋势,效率水平国别差异大。

表4 中国对“一带一路”沿线国家OFDI 超效率值与排名

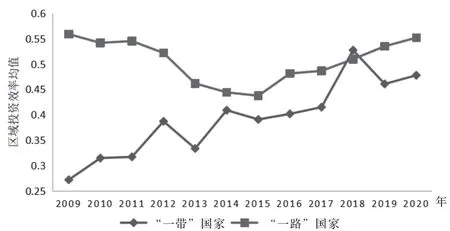

考察中国对沿线8 个区域OFDI 超效率均值的区域分布情况,结果如图1 和图2 所示:中国对“一路”沿线国家OFDI 效率总体上大于“一带”沿线国家;①“一带一路”倡议提出后,国家官网信息服务平台“一带一路网”与“新华丝路”对“丝绸之路经济带”(简称“一带”,用One Belt表示)和“21世纪海上丝绸之路”(简称“一路”,用One Road表示)进行了区域划分,本文据此开展后续分析。考察期内中国对东亚区域的OFDI 效率始终处于高位。

图1 中国对“一带”与“一路”沿线国家OFDI 超效率均值分布

图2 中国对8 个区域OFDI 超效率均值分布

4. 基于Malquist 指数的效率动态变化

为描述2009~2020 年中国对“一带一路”沿线各个区域OFDI 效率的动态变化,需进一步测算生产变化率指数(Malmquist,Mi)。由表5 可知,在考察期内,中国对不同区域的OFDI 效率均有所增长,这一总体趋势绝大部分归因于追赶效应,在东亚、中亚和南亚则同时归因于技术效率与技术进步。

表5 Malquist 指数均值及其分解

(三)人民币跨境流通的投资效率提升效应

1. 模型构建与数据来源

本文构建拓展的国际直接投资引力模型如下:

式(2)中,OFDIEFcjt表示第t年中国在投资东道国j的直接投资效率,做对数处理。控制变量中,中国与东道国签订双边投资协定(BIT)数据来源于中国商务部条约法律司官方网站,中国与东道国签订避免双重征税协定(DTT)数据来源于2020 年版《对外投资合作国别(地区)指南》,东道国劳动力水平(lnLabor)、东道国投资成本(lnCost)、中国与东道国经济发展水平差异(lnPGDP)数据来源于WDI 数据库,东道国市场监管水平(Va)数据来源于WGI 数据库,中国与东道国双边贸易水平(lnTrade)数据来源于中国国家统计局,中国与东道国地理距离(lnDis)数据来源于CEPII 数据库。

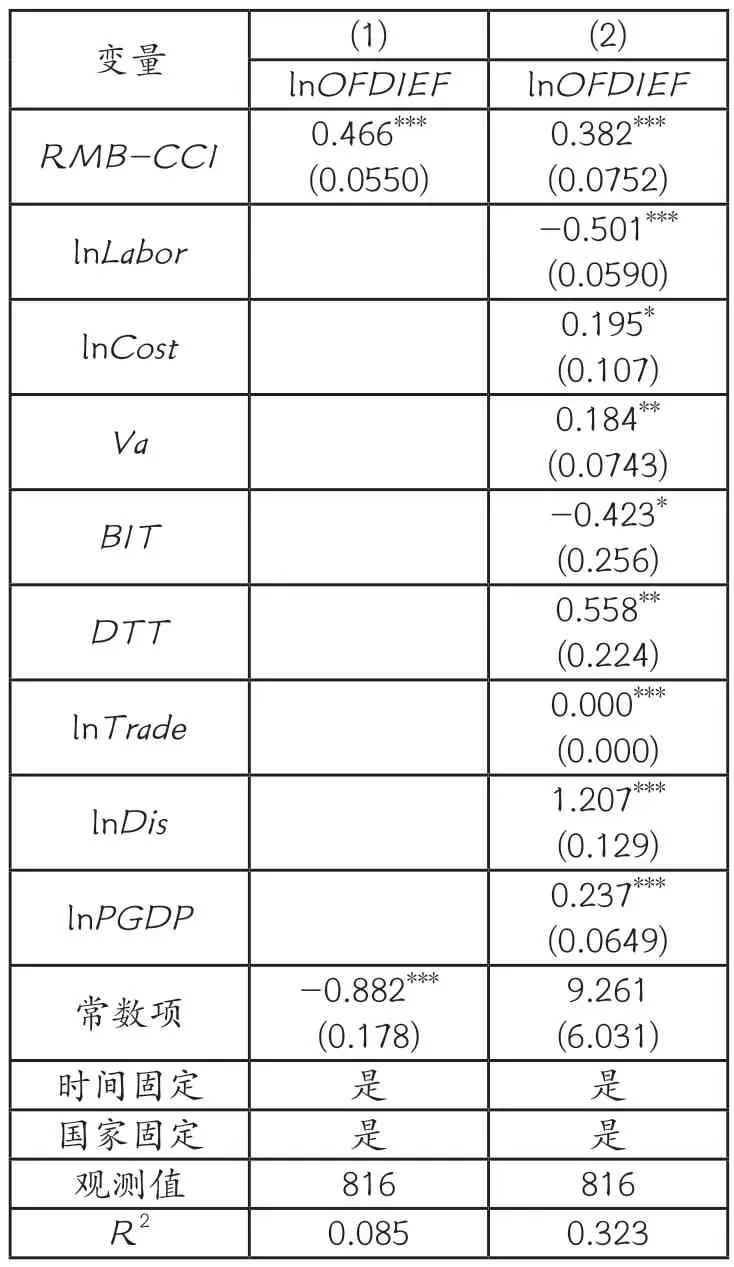

2. 基准回归结果分析

表6 列(1)和列(2)报告了人民币跨境流通对中国在“一带一路”沿线国家OFDI 效率的影响,结果在1%显著性水平上显著为正,加入控制变量后结果依然显著。这一结果表明假设1 成立,即人民币跨境流通将显著促进中国在“一带一路”沿线国家OFDI 效率提升。

表6 人民币跨境流通的OFDI效率提升效应基准回归结果

控制变量回归结果值得关注的是如下几点。第一,地理距离(lnDis)回归系数为正,这可能由于距离中国远的大多数国家尤其是西方国家的政府监管体系完善,投资信息透明公开,使跨国企业投资决策投入的时间和信息成本相对较少,提升了投资效率。第二,中国与东道国经济发展水平差异(lnPGDP)与中国在沿线国家的OFDI 效率具有正向关系。中国与东道国经济发展水平差异可分正向与负向,负向差异越大,越有利于吸引中国对东道国的OFDI,这类东道国经济发展水平相对较高,无论是配套制度实施还是基础设施建设都将促进外国直接投资企业提升投资效率(张吉鹏等,2020)。第三,东道国劳动力水平(lnLabor)的OFDI 效率提升效应显著为负,表明东道国劳动力总数越大,该国吸引的外商直接投资可能趋向于劳动密集型,这类投资的技术水平较低,相应地投入大量人力资本就越多,投资效率就越低。第四,中国与东道国签订BIT 的OFDI 效率提升效应显著为负,这可能是因为中国企业在OFDI 区位选择时具有风险偏好性,若中国与东道国未签订BIT 等为跨国企业提供更规范的制度环境,反而会促进风险偏好型直接投资的效率提升。

3. 异质性分析

(1)“一带”与“一路”的异质性

中国与资源禀赋不同、经济发展规模差异较大及与中国有不同历史外交关系的东道国开展OFDI 合作,人民币跨境流通水平对中国跨国企业在“一带”(One Belt)与“一路”(One Road)沿线国家开展OFDI 的效率也会有不同程度的影响。如表7 列(1)和列(2)所示,人民币跨境流通仅对“一带”国家的OFDI 效率有显著促进作用,“一带”国家较低的贸易壁垒使得中国与该区域国家贸易交往更紧密,政府对市场主体监管的水平较高,有助于促进中国企业在东道国直接投资效率的提升。人民币跨境流通对“一路”国家的OFDI 效率提升效应未通过显著性检验。

表7 人民币跨境流通的OFDI 效率提升效应异质性回归结果

(2)“一带一路”倡议提出前后异质性

“一带一路”倡议提出后,众多沿线国家与中国建立合作共建关系,在沿线开展OFDI 活动的企业将获得更优良的东道国投资便利化环境,从而开拓新的投资项目或追加投资。中国与沿线国家在资金融通领域的各项合作让人民币跨境流通有了更宽广的渠道,也让中国OFDI 企业决策更高效。表7 列(3)和列(4)的结果验证了上述观点,即东道国直接投资制度环境的优化使“一带一路”倡议实施后中国对东道国的OFDI 效率得到提升。

(3)东道国制度质量水平异质性

不同方向的制度落差对中国OFDI 的影响存在不对称效应:制度顺差东道国对中国OFDI 存在抑制作用,这是由于这类东道国的法治程度低,对企业产权保护力度弱,企业面临的外来者劣势使其投资风险增大,从而阻碍中国跨国企业对该国的OFDI;制度逆差东道国对企业产权的保护更为有效,一定程度上降低了企业投资成本和风险,使中国的跨国企业更有意愿对该国进行OFDI(陈怀超等,2021)。

由表7 列(5)和列(6)可知,人民币跨境流通在高制度质量东道国(High-RD)①本文使用世界银行制度质量指标内含的6项指标进行加总计算,取其平均值作为中国与东道国制度质量。若东道国制度质量与中国制度质量之差大于0,则将该东道国划分为高制度质量国家(High-RD),否则为低制度质量国家(Low-RD)。的OFDI 效率提升效应显著为正,在低制度质量东道国(Low-RD)未通过显著性检验。中国跨国企业追求更便利的人民币流通环境,为消耗更少的制度成本,更倾向对制度质量更高的国家进行投资。相对高制度质量东道国来说,低制度质量东道国与中国的人民币跨境流通合作尚未成熟,因此并不足以对中国在这类东道国的OFDI 效率产生显著影响。

(4)东道国经济发展水平异质性

基于不同动机开展OFDI 的跨国企业在决策时会将东道国的经济发展水平纳入考察,本文将中国与东道国人均GDP 作为衡量经济发展水平的指标对“一带一路”沿线国家进行划分,如果东道国人均GDP 低于中国人均GDP,则为低经济发展水平东道国(LGDP),反之则为高经济发展水平东道国(HGDP)。

表7 列(7)和列(8)显示,人民币跨境流通对中国在HGDP 国家的投资效率有显著正向影响。高经济发展水平东道国的配套经济制度相对成熟,尤其是对投资者保护制度、产权制度相对完善,对投资主体来说具有更稳定的投资环境与可预期的投资收益,这类国家的制度环境也相对更加透明,投资主体在投资过程中将消耗更少的信息成本,因此对中国在这类东道国的OFDI 效率具有正向促进作用。低经济发展水平东道国与中国在货币流通领域的合作尚处于低水平阶段,因此未能对中国在这类东道国的OFDI 效率产生显著影响。

4. 稳健性与内生性检验

(1)稳健性检验

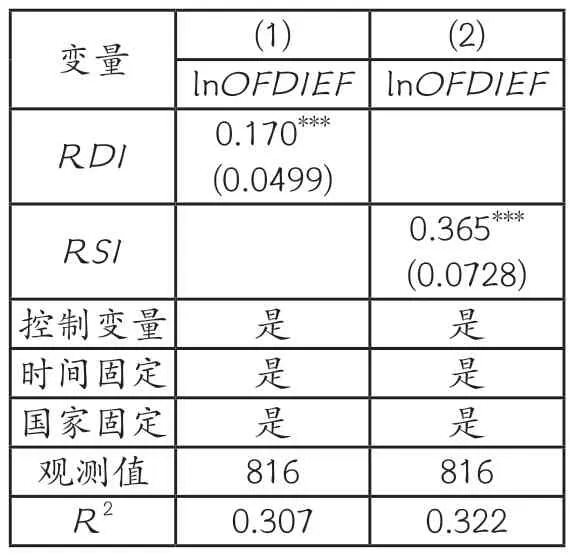

本文稳健性检验采用替换核心解释变量的方法,将人民币跨境流通水平综合指数(RMB-CCI)替换为人民币跨境流通动态指数(RDI)与人民币跨境流通静态指数(RSI)进行回归分析。表8 显示回归结果均显著为正,说明人民币跨境流通动态指数与静态指数的提升将促进中国对沿线国家的OFDI 效率提升,基准回归结论稳健。

表8 人民币跨境流通动态指数、静态指数投资效应回归结果

(2)内生性检验

基准回归研究结果表明,人民币跨境流通水平的提升将显著促进中国OFDI 效率的提升。但人民币跨境流通作为人民币国际化阶段性状态,其水平的提高有可能受中国OFDI 发展的反向影响(涂永红和张铜钢,2017)。为了避免上述内生性问题带来的估计偏误,避免因中国OFDI 效率提升带来的反向因果,本文将通过以下方法进行内生性检验。

第一,用工具变量法进行2SLS 与GMM 估计。本文利用核心解释变量人民币跨境流通水平综合指数的滞后一期、二期作为工具变量(IV),分别使用IV-2SLS 与IV-GMM 进行估计(文东伟和冼国明,2014;孙天阳等,2018;郭琪等,2020)。表9 列(1)和列(2)显示,不存在弱工具变量问题,工具变量有效,研究结论稳健可靠。

表9 内生性处理结果

第二,用核心解释变量与控制变量同时滞后一期进行OLS 估计。本文将核心解释变量滞后一期纳入模型解决内生性问题,且为了避免其他控制变量可能存在潜在的内生性问题,在核心解释变量滞后一期基础上,将控制变量也做滞后一期处理并进行OLS 估计(孙传旺,2019)。表9 列(3)显示,结果通过Hansen 检验,排除控制变量的潜在内生性问题。综上,不存在反向因果关系,克服内生性问题后原研究结论稳健可靠。

三、影响机制检验

在前文基准回归基础上,本文通过引入解释变量人民币跨境流通综合指数与实际双边汇率交互项(RMB-CCIcjt×lnREcjt),检验人民币跨境流通投资效率提升效应的汇率传导机制(聂飞和刘海云,2018)。构建如下模型:

式(3)中,REcjt表示第t年人民币与东道国j货币的实际双边汇率,取对数处理。人民币跨境流通水平的提升意味着人民币在境外市场的供应量增加,从而相对外币会出现贬值,这一现象将通过汇率水平反映出来。

表10 列(2)显示人民币跨境流通与实际双边汇率交互项的回归系数在1% 显著性水平下显著为负。这一结果表明假设2 成立,人民币跨境流通对中国OFDI 效率影响的汇率传导机制成立,表现为负向弱化作用。人民币跨境流通水平的提升意味着人民币在东道国市场的供应量呈增加趋势,实际双边汇率水平上升,人民币相对东道国货币贬值,中国跨国企业出于对东道国经济长期汇率升值预期,出于对规模经济效益的追求,可能扩大OFDI 规模。但在这类投资面对的企业内部管理水平与外部约束条件不变的情况下,其所对应的投资效率并不会提升,反而会受到抑制。汇率水平与OFDI 规模存在负相关性,无论母国货币升值或贬值,都可能促进OFDI 规模的扩大,不利于OFDI 效率的提升,因此实际双边汇率可能对人民币跨境流通对OFDI 效率提升的影响产生负向弱化作用。

表10 人民币跨境流通投资效应的汇率传导机制检验结果

四、结论与启示

(一)主要结论

通过实证检验,人民币跨境流通的投资效率提升效应对中国跨国企业在“一带一路”沿线国家的OFDI 效率具有显著促进作用。人民币跨境流通对“一带一路”倡议提出后的中国OFDI 效率有显著正向促进作用,对“一带”国家、高制度质量国家和高经济发展水平国家的中国OFDI 效率提升效应均通过1% 水平上的显著性检验,对“一带一路”倡议提出前的中国OFDI 效率、对“一路”国家和低制度质量国家及低经济发展水平国家的OFDI 效率提升效应均未通过显著性检验。人民币跨境流通对中国OFDI 效率影响的汇率传导机制成立,表现为负向弱化作用。

(二)政策启示

1. 强化金融服务基础设施建设以推动投融资便利

在“一带一路”倡议框架下,中国应当与沿线国家开展深入互惠合作。从国内角度看,中国可进一步推动人民币跨境支付系统的覆盖程度,继续推动数字人民币的发展与应用,为跨境结算、大宗商品计价等领域使用人民币提供技术支持与便利途径。同时中国要积极培养跨领域、跨学科的复合型金融服务科技人才,使货币金融服务的输出水平更高、速度更快,最终使中国的跨国企业能够更便利地在东道国开展规模更大、效率更高的OFDI。

从国际视野看,“一带一路”沿线国家对金融基础设施的具体行业需要是不同的,金融市场的运作需要基础设施的合理配置,选择多元化的投资主体共同供给资金、分摊风险的方式继续推动沿线金融服务基础设施建设。中国可根据不同国家的金融市场发展水平和提升需求,提供合理的制度安排作为基础保障,包括合作中的利益分配、风险规避的具体机制与规则,以此减少合作时可能面对的基础设施供给阻力,为进一步提高基础设施供给的质量与效率提供方案。

2. 加强制度合作促进投资效率整体提升

中国应当在“一带一路”倡议框架下继续推进与沿线国家合作,这对推动金融服务更多、更好、更快地提供给金融市场主体有着重要影响。

第一,开展本币结算合作,为市场主体规避汇率风险,用合作突破各国外汇管理对人民币回流带来的限制。中国应当继续坚持正确的货币政策,稳定人民币汇率,提振境内外投融资主体对持有人民币资产的信心,实施更有利于市场主体的管理与服务制度,吸引更多“一带一路”沿线国家与中国开展广泛深入的本币结算等,为中国的跨国企业开展OFDI 提供更便利的政策环境。

第二,开展金融服务标准统一化合作。中国与沿线国家可以积极共享精品标准,在金融服务的标准化领域开展合作,金融服务标准统一化合作将最大化地降低筹资主体的成本和监管部门的监管难度,以便人民币在沿线国家顺利跨境流通。一方面,需要配合相应国家做出标准的本土化调整,使金融服务标准达到市场准入要求,降低因宗教文化差异带来的服务风险;另一方面,国内精品标准规范的转化利用需要将国际上一些先进的技术标准纳入参考,积极促成沿线区域跨境投融资、外汇交易和人民币跨境流转等全方位金融市场标准规范的对接,将事前审查转向事中监督,更加注重保障金融服务对象的合法权益,为“一带一路”资金融通铺设更加顺畅的通道,为跨国企业OFDI 提供更安全便利的投资路径。

第三,继续扩大合格投资者范围。在市场合作方面,中国应当注重扩大合格投资者范围,循序渐进地完成资本项目开放的改革任务,同时强化金融监管能力,设置更高的违法违规成本规定,为人民币跨境流通提供更加自由而坚实的制度环境,促进OFDI 效率的进一步提升。