以科学为基础的技术创新与产业演化的动力机制研究

——以半导体、数字计算机及无线电技术为例

2023-11-14张毅闫强

张毅 闫强

北京邮电大学经济管理学院 北京 100876

科学前沿与工业技术的大规模融合,诞生了航空、航天、核能、半导体、数字计算机、无线通信、生物制药等技术和产业,并推动科技指数级发展。美国通过以科学为基础的大规模技术创新,确立了全球科学与技术领域的领先地位[1],尤其以美国陆军部研制原子弹计划(“曼哈顿计划”)、麻省理工辐射实验室①林肯实验室的前身是研制出雷达的麻省理工辐射实验室。雷达计划等大科学工程带动了科研机构与高科技公司之间的紧密合作,催生电子和数字计算机等产业[2],加速推动科学理论发现、技术发明和产业诞生[3];日本与欧洲等国家和地区采取大科学工程的方式完成了半导体和无线通信等技术的创新和产业的追赶,科技创新成为推动经济繁荣和发展的主要动力。目前,中国经济进入了全面产业升级转型的关键阶段,迫切需要通过科技创新推动经济高质量发展。然而,后发经济体应思考如何在科学和技术相对落后的情况下实现以科学为基础的产业技术升级,明确以科学为基础的技术创新和产业孵化的条件,并把握新一轮科技革命的机遇。本文对半导体、数字计算机、无线电领域的技术创新、产业化和扩散过程进行研究,分析了以科学为基础的技术创新及产业演化的动力机制,进一步完善了产学研协同创新理论,希望能为中国的科技创新和产业升级提供全新的发展策略。

1 以科学为基础的技术及产业的产生及演化

1.1 以科学为基础的技术

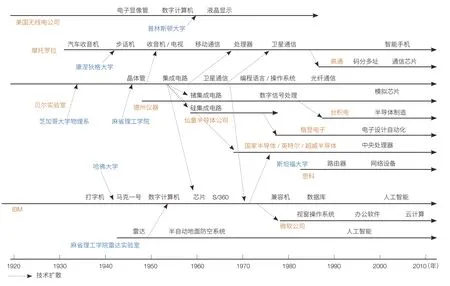

(1)半导体技术。1929年,晶体管专利就已经出现(图1),但直到1947年,美国贝尔实验室突破制造技术后,才正式发明锗晶体管[4],而在此之前工业上大量使用真空电子管。1958年,美国仙童半导体公司与美国德州仪器公司分别发明了硅集成电路和锗集成电路,但早期集成电路主要应用在火箭、数字计算机等战略领域,随着技术的不断成熟和价格的下降才得以广泛应用,催生出美国国家半导体公司、美国英特尔公司、美国超威半导体公司等一批集成电路公司[5]。半导体的集成度以指数级递增,电路尺寸由毫米级向微米级和纳米级缩小,集成电路的设计和制造越来越复杂,由纵向一体化演化为设计、制造、封装及测试等环节。其中,设计环节主要依靠各种电子设计自动化(EDA)工具实现集成电路的逻辑设计;制造环节是根据集成电路逻辑在半导体材料上实现元器件的布局和构造;封装环节是对制造的集成电路固定在基板并使用保护材料封装的过程;测试环节是对制造完成的芯片进行逻辑验证。半导体设计和制造属于技术、资金、人才密集型产业,尤其半导体制造业,其设备复杂、材料众多、工艺流程繁杂。半导体设计、EDA工具、关键制造设备及材料主要由美国、欧洲、日本公司垄断,相对于设计和制造,封装和测试的技术难度最低,最早扩散到发展中国家。

图1 美国半导体、数字计算机、无线电技术和产业的产生与演化Figure 1 Generation and evolution of semiconductor, computer and radio technologies and industries of the United States

(2)数字计算机技术。1946年,美国宾夕法尼亚大学成功研制了第一代电子计算机埃尼阿克(ENIAC),ENIAC具有17 840支电子管,每秒能运算5 000 次加法。在ENIAC 诞生之前,1938 年,英国使用继电器成功研制出可自由编程使用二进制数的Z1计算机;1941年,美国爱荷华大学成功研制出第一台电子化的计算机阿塔纳索夫-贝瑞计算机(ABC);1944年,美国万国商业机器公司(IBM)成功研制出采用继电器的“马克一号”计算机(MARK-1)(图1)。电子管的发明使计算机由机械化向半机械化和电子化转变,晶体管和集成电路的发明使电子计算机进一步数字化。早期的计算机主要用于国防及大型科研部门的弹道和制导计算等领域;在电子管及晶体管时代,美国的计算机主要以战略需求为主,其技术水平和产业规模与苏联、英国等国接近,20 世纪50 年代苏联的“箭”计算机用更少的电子管实现了与美国大型计算机相当的性能,直到1965年IBM研制出世界上首个大规模采用集成电路的通用数字计算机系列S/360 并应用于国防、金融、航空等领域,美国计算机技术和产业才开始领先其他国家[5]。随着多种操作系统和软件的发明,数字计算机进一步向小型化和微型化发展,并广泛应用到各种行业及消费市场。

(3)无线电技术。19世纪60年代,麦克斯韦提出电磁波理论,建立无线电技术的理论基础;1896 年,马可尼发明无线电报;二战期间,雷达和步话机的应用标志着无线电技术大规模应用的开始,而这距无线电理论基础建立的时间已过去将近100 年。随后,无线电技术由定向和测量领域向无线通信、电视广播等领域加速发展,形成无线通信、卫星通信、全球定位系统(GPS)、无线电望远镜、相控阵雷达、广播电视等技术和产业,其中以无线通信的产业规模和技术影响最为深远。美国在第一代移动通信技术(1G)领域居于绝对的主导地位,当时美国摩托罗拉公司在无线通信领域市场占有率高达70%以上。随着集成电路的大量采用,第二代移动通信技术(2G)凭借数字化和小型化优势推动通信市场高速发展,20 世纪80 年代,由欧洲的瑞典爱立信公司、芬兰诺基亚公司等主导的全球移动通信系统(GSM)成为最为广泛使用的2G,而美国高通公司、美国摩托罗拉公司、美国朗讯公司等企业推出的码分多址技术(CDMA)在竞争中处于落后状态。中国的无线通信产业在2G 时代全面引进国外技术,并在第三代移动通信技术(3G)、第四代移动通信技术(4G)和第五代移动通信技术(5G)时期持续追赶,目前中国已经在全球通信领域取得领先地位。

1.2 技术的产生与演化路径

由半导体、数字计算机、无线电等以科学为基础的技术发明和创新过程可见,这些技术主要以固体物理、逻辑数学、电磁学等近现代科学理论为基础,最早从美国芝加哥大学、哈佛大学、麻省理工学院等科研机构向产业扩散,大量企业实验室也同时参与其中。以科学理论为基础的研究开发,结合产业需求,优化更新现有技术,不同技术在应用中互相组合、达到更好的效果[6]:半导体与电子计算机组合形成数字计算机、半导体与无线通信组合形成数字通信、通信与数字计算机融合形成互联网、移动通信与互联网组合形成移动互联网、数字计算机和操作系统与通信终端融合形成智能手机等。随着集成电路性能的提高,以及智能操作系统的普及,手机集成了通信、音乐、视频、游戏、办公、电子商务、学习等功能,通信设备产业规模远远超过数字计算机,通信设备与数字计算机的产业规模比例由1980 年的3∶1 增长到2000 年的38∶1 。另外,技术之间组合关系形成树形拓扑结构,创新技术由半导体、操作系统、通信网络等基础技术组合生成,技术之间的组合关系同时形成技术上的依赖关系,而基础技术通过新组合的技术实现价值;同时,技术组合的数量以几何级数增长,而市场以相对较慢的幂函数增长,大量新技术在市场竞争中退出,只有少数技术适应市场需求得到幸存和发展[6-8]。

2 以科学为基础的技术创新及产业孵化的主要条件

2.1 战略需求

战略需求为美国的半导体、数字计算机和无线电等新兴技术提供了早期市场环境。美国政府同时也对企业及研究机构展开资助,1980年,政府研发投入占据美国总研发费用50%以上,战略防务占政府研发费用50%以上(图2)②National Science Foundation. Science & engineering indicators. [2023-09-29]. https://www.nsf.gov/statistics/seind.。集成电路发明后主要应用在导弹和飞机的制导系统,直到1965年才开始在商业计算机系统使用,因此美国国家航空航天局(NASA)和美国军方是早期半导体企业的重要客户[10]。20世纪50年代末—70年代初,美国国防部承担了近50%的半导体研发费用。1959年,美国85%的电子研发费用由政府资助[5];1949—1958 年,美国贝尔实验室半导体研发费用的25%由美国军方资助[10];由于国防订单量激增,1963年,美国仙童半导体公司的销售额达到13亿美元[10]。计算机研发需求主要来自导弹、机载导航、核武器仿真计算等领域。20世纪50年代,IBM近50%的收入来自2 个关于美国一型八发动机远程战略轰炸机(B-52 轰炸机)和防空系统的制导计算程序的项目[9]。基于无线电技术的雷达和通信技术是制导和通信的关键技术,在半自动地面防空系统(SAGE)、载人航天等大科学工程中得到了广泛应用,其中无线通信已经得到大规模市场化应用,并依靠通信市场的巨额利润开展了大规模技术创新工作,美国摩托罗拉公司在移动通信市场获得巨大成功后进入半导体、太空通信与卫星通信领域,美国贝尔实验室则依靠美国国际电话电报公司的巨额研发投入成为美国最大的研发实验室,发明了晶体管、UNIX操作系统、C语言、光纤通信等众多变革性技术。可见,国家战略需求能为前沿科技提供市场空间,对技术先进性的迫切需求加速了科学向技术的转化过程并推动其走向市场化。

图2 1955—2015年美国研发投入费用及结构Figure 2 Research and development expenses and structure of the United States from 1955 to 2015

2.2 资源聚集

美国大规模的战略需求形成了科学和技术资源的大规模聚集,包括研发投入总量、大科学工程、企业大规模研发投入及区域聚集4个方面。① 研发投入总量。1969 年,美国研发投入高达256 亿美元,且始终保持全球最高的研发投入,同期德国、法国、英国、日本的投入之和才113 亿美元[5]。② 大科学工程。由于美国麻省理工辐射实验室雷达计划、SAGE 工程、阿波罗计划等一系列大科学工程不计成本地投入,大学、科研机构、企业实验室的大量聚集,产学研的紧密合作促进了科学和技术的结合。麻省理工辐射实验室雷达计划与SAGE工程带动了美国雷神公司、IBM、贝尔实验室、仙童半导体公司在电子、半导体及数字计算机相关产业的研发。1955 年,IBM 有约8 000 名员工为SAGE 工程工作[9]。大科学工程在知识探索和发现战略机会方面发挥了超越组织和学科界限的核心作用,同时大科学工程的极端技术需求带动了企业的研发投入[11]。由此可见,大科学工程推动了科学理论发现、技术发明和产业诞生[3]。③ 企业大规模研发投入。大规模研发投入促使美国科技公司不断创新,使公司快速崛起并持续扩大规模。美国贝尔实验室用于晶体管和半导体设备的研发费用快速增长,由1953年的270 万英镑,到1960 年的2 800 万英镑,再增长到1964 年的5 700 万英镑,同时期欧洲只有德国西门子公司和荷兰皇家飞利浦公司的研发费用可以达到这种量级[5],美国还有仙童半导体公司、德州仪器公司、摩托罗拉公司、IBM等公司的半导体研发投入同样巨大。数字计算机的诞生过程也是密集资源投入的过程,通用数字计算机系列S/360的总研发成本高达5亿美元,虽然美国政府承担近50%的研发费用,但巨额的研发投入几乎让IBM破产,研发到最后阶段只能依靠紧急贷款维持经营[9]。④ 区域聚集。大规模战略需求促进了科学研究与产业的结合,大科学工程进一步促进了高技术产业与大学研究机构的聚集,美国的半导体与数字计算机产业主要集聚在波士顿128 号公路和硅谷地区[10],大科学工程进一步提高了资源的区域聚集度[8]。可见,聚集在大学研究机构所在地区域附近的大规模、高密度的创新资源为不同科技要素的充分交流和碰撞创造了必要条件。

2.3 人力资本

在战略需求的推动下,美国主要研究机构及企业实验室的大规模扩张还需要充足的人才资源(图3)②,除技术人才移民外,美国麻省理工学院、斯坦福大学等高校是重要的人才来源。1940年10月,麻省理工辐射实验室雷达计划只有12位研究人员;1940年11 月,增加到30 位物理学家;1945 年,增加到4 000人左右[4]。产业的研究规模也快速增长,美国通用电气公司、国际电话电报公司、杜邦公司、伊士曼柯达公司、IBM、施乐公司等企业的实验室研发人员规模从500到30 000人不等[12,13]。波士顿128号公路和硅谷地区的半导体和数字计算机的人才快速增长:这2 个地区的各种研究人员在1959年仅有约8万人,在1975年就达到了21 万人,并在1990 年增长到42 万人[10],占全美科技人才总量的12.7%②。企业通过参与大科学工程不断提高研发投入,建立企业实验室开展基础研究、进行科学创新,深刻改变了科学研究和人才培养的模式。20世纪50年代,IBM通过参与麻省理工学院林肯实验室与美国洛斯阿拉莫斯国家实验室的高性能数字计算机研制任务,企业研发规模不断扩大,其在10个国家拥有12个研究中心,并将研究内容扩展到基础科学领域。截至2000年,IBM下属实验室中先后超过21人获得诺贝尔奖、美国国家科学奖、图灵奖和凝聚态物理最高奖[10,13,14]。美国贝尔实验室早在1925 年就已经拥有2 000 位技术专家和300 位基础研究人员,到1940 年研究人员数量高达4 600 人,二战期间增加到约9 000 人。美国贝尔实验室的基础研究同样取得革命性成果,在包括晶体管、光纤、UNIX 操作系统等一系列信息与通信技术(ICT)产业上取得了基础性的发明创造,并因此共使13 人获得诺贝尔奖[4]。斯坦福大学等高校在参与大规模研发过程中,也大量吸收企业技术,迅速崛起成为美国最有影响力的大学之一。

图3 1950—2015年美国科研人员数量Figure 3 Researcher number of the United States from 1950 to 2015

2.4 技术扩散

战略需求聚集资源并实现半导体、数字计算机、无线电的技术创新后,新技术随着人才流动形成2 条主要的扩散路径(图4):① 科研机构—企业。大学和科研院所均作为科研机构发挥培养人才的作用。大学通过向企业输送人才实现科学知识的扩散,科学知识与已有技术的结合形成技术创新。早期的半导体、数字计算机和无线电技术由芝加哥大学、麻省理工学院、斯坦福大学等高校向企业扩散,与产业技术结合重组后不断演化;在大科学工程的产学研合作创新过程中,科学与技术在合作组织之间快速扩散,同时加速了人才在大型研究机构与企业实验室之间的流动,并孵化了新一代企业。20世纪60年代,麻省理工学院至少孵化了175 家新企业,其中50 家来自林肯实验室,30家来自仪器仪表实验室[10]。② 企业—企业。技术由高科技企业进一步扩散并进行再创新。美国雷神公司孵化了包括美国数字公司在内的150家初创公司,美国喜万年(SYLVANIA)的电子部门孵化了39家企业[10];1956 年,美国贝尔实验室工程师肖克利离开后,成立了晶体管实验室,之后晶体管实验室的主要员工离开后成立了美国仙童半导体公司,并与美国德州仪器公司同时发明集成电路。然后,由美国仙童半导体公司进一步衍生出了美国国家半导体公司、英特尔公司、超威半导体公司、阿尔特拉公司等一系列著名半导体公司。20 世纪60 年代,硅谷成立的31 家半导体公司基本都与美国仙童半导体公司有渊源[4,10]。可见,人才既是技术创新的主体,同时也是技术扩散的载体,人力资本也随着技术创新和扩散不断增值,人才流动与创新合作成为技术扩散的主要方式。科学主要通过科研机构向企业扩散,而技术通过科研机构向企业、企业向衍生企业2 条主要路径不断扩散和再创新。

图4 半导体、数字计算机、无线电技术的主要扩散路径Figure 4 Main diffusion paths of semiconductor, computer and radio technologies

2.5 临界条件

美国的战略需求为以科学为基础的技术创新及产业孵化提供了强大的市场动力,为科学、技术、产业的大规模合作创造了条件,革命性技术及产业通过科研机构—企业、企业—企业2 条主要路径不断扩散,并形成新的资源集聚和技术创新,即基础科学、产业技术、资本与人才等要素的大规模密集投入,在充分交流和聚合后,产生大规模技术创新,并通过人才和技术的扩散和再聚合,形成类似链式反应的规模增长。然而,技术创新的链式反应并不会自然发生,美国大规模创新的科研机构和企业的人才规模基本上在1 000 人以上,而区域聚集的人才至少在10 000 人以上,科研机构和企业均具备充足的技术和人才积累,即人才的数量和质量是开展任何大规模创新项目的前提;另外,冷战结束后的美国与欧洲都进行了大规模资源投入,却一直无法再现革命性的技术创新与产学研繁荣场景[2]。以科学为基础的大规模技术创新链式反应既需要科学、技术、产业等不同创新要素大规模聚集,还需要不同背景的要素聚集后有效合作,才能实现科学向技术的转化以及大规模的组合创新,同时也需要迫切需求和强大压力。大科学工程为科学、技术、产业的大规模创新同时提供了充足的资源支持和压力条件,形成了大规模技术创新链式反应的临界条件。

3 以科学为基础的技术产业的规模扩张与演化

3.1 技术创新的链式反应

美国的国家战略对先进技术的迫切需求,推动了大学、研究机构、企业等创新资源的大规模聚集,形成了链式反应的外在动力(图5);大科学工程使资源进一步聚集,并形成了强大的外部压力,使大规模创新达到了临界条件,涌现出革命性的技术创新;在半导体、数字计算机与无线电技术等的革命性创新后,人才和技术由大科学工程向科研机构和企业扩散,并在新组织中继续聚集资源、创新技术,推动技术不断升级,人才流动和技术合作构成该链式反应的2 种主要技术扩散方式;在大规模创新中实现了技术创新、产业孵化及人力资本的增值,科研机构与企业均提升了创新能力并得到了有效激励;但随着链式反应的不断聚集和扩散,资源需求总量成几何级数增长,一个国家或地区的人才及创新资源总量也成了链式反应规模的边界条件,即使美国也只形成了波士顿128 号公路及硅谷附近地区2 个聚集区。资源的有限性也导致大型组织和区域之间的激烈竞争,美国研究机构和企业需要加大研发和创新投入才能在竞争中获胜,半导体领域有仙童半导体公司、德州仪器公司、英特尔公司、超威半导体公司、摩托罗拉公司等公司竞争,数字计算机领域有IBM、美国数字公司、通用电气公司、贝尔实验室、美国无线电公司等企业竞争,无线电领域有麻省理工学院、贝尔实验室、摩托罗拉公司、美国无线电公司等组织竞争。

图5 大规模技术创新的链式反应Figure 5 Chain reaction of large-scale technological innovation

3.2 技术产业规模扩张

半导体、数字计算机、无线电等技术创新规模的持续扩张和指数增长,推动了技术集成度的增加和相关产品的小型化,企业之间的创新竞争进一步降低相关技术产品价格,加速了新市场的形成以及市场规模的增长。随着半导体制造工艺由毫米级向微米级和纳米级演进,计算机运算速度计量由千次/秒提高到亿次/秒,处理器的集成晶体管数量以指数级增长(图6)②。计算机由体积巨大向简约的机柜式和箱式发展,无线通信由车载、背包式向手持式演化。同时,由于技术供应远高于市场增长,企业之间的激烈竞争推动了半导体、数字计算机、无线电等相关技术产品的价格以指数函数下降(图6)②。相关技术产品下降的价格、丰富的功能和小型化的体积等优势推动了新市场的涌现及市场规模的大幅增加。计算机由弹道计算、核武器仿真向工业控制、数据处理、辅助设计等领域及消费市场扩散,先后形成了大型机、小型机、微型机及笔记本市场,市场规模由1970 年的32 亿美元、1980 年的201 亿美元增长到2000 年1 787 亿美元(图7)②。无线电技术由通信、雷达领域向望远镜、广播电视、娱乐办公等领域不断演进,无线通信由通信工具向智能终端演进。半导体广泛应用到各领域,全球市场规模由1974 年的24 亿美元增长到2010 年的3 170亿美元,涨幅约132倍(图7)②。消费市场超过了战略市场成为推动半导体、数字计算机、无线电技术创新的主导动力,进一步扩大了技术创新的规模,加快了技术创新的速度。1980年,美国研发支出中产业占比开始超过政府,至2000年产业研发投入达总研发投入的70%。1955—2015年,美国政府研发投入中防务占比平均超过50%,大科学工程占比平均超过40%(图2)②。美国科学研究人员数量由1950年的24万人、1970年的180万人,增长到2000年的519万人,50年增长约21倍(图3)。

图6 1945—2000年技术产业的集成度及价格变化Figure 6 Integration of technology industry and price changes from 1945 to 2000

图7 1970—2010年技术产业的产值变化Figure 7 Changes in output value of technology industry form 1970 to 2010

3.3 以科学为基础的技术创新的路径依赖

战略需求推动以科学为基础的技术大规模应用,加快了科学向技术、产品的转化,同时孵化了新的科技产业,但是也形成相关产业对战略需求和大规模研发需求的路径依赖,战略需求并不能代替市场需求。冷战期间战略需求是美国硅谷和128 号公路附近地区大量中小科技公司的主要收入来源[10],并产生IBM、美国雷神公司等一批大型企业。由于半导体和数字计算机技术的持续发展,形成微型计算机、互联网、智能手机等民用产品市场,并快速成长为主导市场。在数字计算机产业向小型化转型过程中,由于硅谷更加倾向于市场化,在20世纪70年代后持续繁荣,而128号公路附近的企业由于对战略需求的过度依赖,没有及时转型,在与硅谷企业的竞争中逐渐衰败[10]。20世纪80年代,欧洲通过大科学工程(如发展先进通信技术)组织和协调瑞典爱立信公司、芬兰诺基亚公司等企业研发2G,成功赶超美国摩托罗拉公司、高通公司、朗讯公司等企业[1]。日本的半导体产业主要依靠收音机、电视、游戏机等消费电子市场并逐步发展为规模产业,日本半导体和数字计算机产业主要根据市场需求进行技术创新,采用大科学工程的方式加速数字计算机和半导体的技术追赶,日本半导体和数字计算机产业的快速发展给硅谷造成了毁灭性打击。在1985—1986 年,美国半导体行业大幅裁员和关闭,25%的人员失业[10],IBM 被迫裁员50%[9],美国英特尔公司和超威半导体公司等高科技企业也大幅裁员。最后由美国出面干预,对日本采取激烈的贸易打压政策,包括“301调查”、强制日本签订《美日半导体协议》,迫使日本逐步退出与美国的竞争[1]。

3.4 大规模技术创新动力比较

基于战略与基于市场的2 种大规模技术创新模式均能加快技术创新,但创新路径、条件和动力机制存在较大的差异。① 创新路径。战略需求推动大学、科研院所、企业的大规模合作,形成科学前沿向基础研究、技术产业及产品市场的创新和扩散路径,技术的组合创新与演化形成技术网络体系,产业的技术积累较为完备。基于市场的创新则相反,由于技术网络复杂、间接依赖技术等情况的存在,基于市场的创新存在动力不足、创新周期较长的问题。例如,日本半导体和数字计算机产业被美国打压后,逐步丧失对美国的竞争优势。② 创新条件。战略需求牵引的大规模创新水平较高,需要大规模的人才、科研院所、产业技术等资源投入,并以大科学工程形成该链式反应的临界条件。对于基于市场的技术创新,企业通过市场动力扩大研发规模,从而实现技术积累提高市场份额。③ 动力机制。基于战略需求的技术创新在产业孵化之前需要大量的资源投入,孵化的高新产业早期规模较小,对产业与经济增长作用有限。基于市场的技术创新与经济增长形成增强回路,因而具有更强的动力。例如,硅谷等地的高科技产业孵化后,通过市场动力扩大产业规模,首先实现对依赖战略需求创新的128号公路地区的超越,其次面临日本和欧盟的赶超。

4 主要结论及政策建议

4.1 主要结论

本文从基于科学的技术创新和产业演化分析,提出大规模技术创新的链式反应模型,并分析了该模型的基本条件、动力机制、临界条件和边界条件以及产业演化动力机制。

(1)以科学为基础的技术创新与扩散。半导体、数字计算机、无线电等革命性技术由科学与基础技术的结合产生,并在应用中不断与其他技术组合改进,由技术的组合关系形成技术之间的依赖网络。大规模创新加快了技术创新速度,新技术数量扩张和竞争导致相关技术产品的价格和成本下降,进而促进技术市场的扩大;技术组合规模以指数函数增加,而市场规模以幂函数增长,导致技术创新竞争加剧、价格下降,以及新市场涌现。

(2)大规模技术创新的链式反应。前沿科学与半导体、数字计算机、无线电等技术和产业的大规模聚集,促进了科学与技术在科研院所与企业之间的充分交流,加快了科学向技术及产业的转化,同时通过科研机构—企业以及企业—企业2 条主要路径扩散和再创新,不断产生新技术并孵化出相关产业,形成科学、技术和产业之间的大规模聚集—技术创新—扩散的链式反应。战略竞争产生对先进技术的迫切需求,为半导体、数字计算机、无线电等技术的原始创新提供了初始动力,科研机构和大型企业的人才和技术积累是大规模技术创新的基本条件,大科学工程构成了该链式反应的临界条件,市场需求总量和人才总量是该链式反应的边界条件。

(3)基于科学的技术产业的演化动力。美国通过大规模战略需求实现了基于科学的技术创新与产业孵化,但是基于战略需求的技术创新和产业孵化具有涌现性,同时战略需求与技术创新及产业经济之间并未形成增强回路,需要外部提供强大的经济动力。对于基于市场的大规模技术创新,市场需求替代战略需求形成了扩大创新的动力机制,以大规模市场需求推动企业大规模技术创新,技术创新与产业经济的发展形成增强回路,因而创新效率较高;但基于市场需求的技术创新和产业孵化存在技术先进性不足,外部依赖性较高,难以解决复杂核心技术问题等缺点。

4.2 政策建议

(1)大规模技术创新的链式反应模型角度。增加大科学工程建设规模,为大规模技术创新创造临界条件,促进科研机构与产业在人才密集区域汇集团聚、融合创新、相互促进,进而带动企业扩大创新规模,形成技术创新、人力资本、产业,以及经济增长的增强回路;提高对中小型科技企业的支持力度,在大科学工程中引入和孵化中小企业,促进链式反应的展开。中国正处在高速发展的时期,且每年有超过800万的高校毕业生,这初步形成了全球最大规模的科学家和工程师队伍,以及超大规模的市场,这为大规模技术创新提供了较高的人力资本和市场动力的边界条件。

(2)技术产业演化的动力机制角度。加大战略性科学与技术的研发规模,提高科学向技术转化的速度以及技术创新的先进性,增加战略核心技术研发投入以及原始创新的供给,培养和孵化新兴战略创新产业,弥补对于依赖市场导致的技术创新动力不足的缺陷;增加大科学工程的建设,推动大型企业建立大型联合实验室,解决产业关键技术难题,促进产业规模的快速升级。

(3)以科学为基础的技术创新与扩散机制角度。针对创新扩散形成的复杂技术网络体系,根据技术依赖关系甄别其中薄弱环节,采用新型科技创新举国体制,加快大科学工程建设以突破核心技术壁垒,避免市场化创新的技术先进性和动力不足等问题,降低企业大规模创新的技术风险,提高产业技术的稳健性,实现企业高水平的技术创新和技术独立。