科创板四年小结:四地双城奋争先

2023-11-13张剑波

张剑波

(1.上海交通大学安泰经济与管理学院;2.上海社会科学院应用经济研究所)

从2019年7月22日开市交易到2022年7月21日收盘,科创板走过了四年发展历程,共有548家企业上市融资、交易,其中有两家已退市。本文就2023年7月21日存留的546家科创板企业作一分析小结。

一、总体发展情况:成长快、研发投入高、涌现出创新突出企业

科创板累计首次公开发行上市(IPO)募资额超8500亿元,平均每家募集资金15.5亿元。其中,半导体制造商中芯国际的募资额最大,达532.3亿元。科创板企业的总营业收入、净利润、研发投入分别突破1万亿元、1000亿元、1000亿元。其中,最近三年营业收入、净利润复合增长率分别达到30%、59%,居中国A股各板块之首。108家公司归母净利润三年复合增长率超过50%。一大批高成长股在科创板涌现。其中,君实生物-U、诺诚健华-U、康希诺等33家公司近四年营收复合增长率超过100%,诺唯赞、万润新能、圣湘生物等47家公司近四年净利润复合增长率超过100%。546家科创板公司总市值近6.5万亿元。科创板已培育出一批具有国际竞争力的上市公司:有7家千亿市值公司,174家百亿市值公司。其中,千亿市值公司中有多家创新实力突出的公司,包括金山办公、中芯国际、海光信息等。

二、行业再画像:基本符合证监会对其支持领域的定位

根据申银万国行业二级分类,截至2022年7月21日,在科创板上市交易的546家企业中,前五位行业次序有所变动。最多的行业是半导体,有91家企业,涵盖设计、制造和封测等三大主产业链环节,以及设备、材料、EDA工具软件、硅知识产权(IP)技术授权等支撑环节,形成了链条完整、协同创新的发展格局;其次是医疗器材(48家);再次是软件开发(34家)和通用设备(29家)。数量较多的行业还包括自动化设备、生物制品、化学制药、电池、专用设备、军工电子Ⅱ和IT服务。生物医药类企业重点涉及癌症、乙肝、丙肝、艾滋病等治疗领域,科创板已成为美国、中国香港之外全球生物医药类企业主要上市地。在新能源领域,已有21家动力电池产业链公司,16家光伏企业,显示绿色经济发展势头良好。上述行业科创板上市企业合计占63.4%。可见,科创板围绕重点领域重点产业链,发挥了板块示范效应和集聚效应,印证了中国证监会对科创板重点支持领域的定位。

如果按照东方财富行业二级分类,截至2022年7月21日,在科创板上市交易的546家企业中,最多的行业依然是半导体,有60家企业;其次是计算机软件和生物医药企业,都是51家;再次是专用设备(47家)、电子设备制造(43家)。数量较多的行业还包括医疗器械、通用设备、电子元件、化学制品和金属非金属材料。这些行业科创板上市企业合计占69.8%。

如果按照证监会行业一级分类,截至2022年7月21日,在科创板上市交易的546家企业中,最多的行业是制造业,有441家企业;其次是信息传输、软件和信息技术服务业,有75家企业;还有18家科学研究和技术服务业企业。三大行业合计占比达97.8%。

如果按照证监会行业二级分类,最多的是专用设备制造业,有95家企业;其次是医药制造业企业(63家);再次是计算机、通信和其他电子设备制造业(33家)。数量较多的行业还包括电气机械和器材制造业、化学原料和化学制品制造业、仪器仪表制造业、通用设备制造业,以及铁路、船舶、航空航天和其他运输设备制造业。这些行业科创板上市企业合计占55.7%。

三、特殊企业情况:体现多元化与包容性

科创板存在一批特殊类型上市企业,包括52家上市时未盈利企业(其中17家为第五套标准上市企业,目前累计有18家公司实现“摘U”)、8家特殊股权架构(VIE架构)企业、6家红筹企业以及20家第五套标准上市企业(其中3家申请时未盈利,上市时已盈利),1家从北交所转板到科创板上市企业。

四、区域画像:“四地”、“双城”、浦东、张江分别在各自层级领先

按科创板企业总部办公地统计,对有双总部的企业,每一地算半个,分四大板块、行政大区、城市群、省份、城市(地级以上)、县域(区、县、县级市)等层级进行分析。

(一)按四大板块来看,东部地区绝对领先

东部地区在科创板上市企业几乎占全国80%(79.85%),遥遥领先,但比三周年时占比略微降了一点。中部地区占比10.99%。西部地区和东北地区最少。

(二)按行政大区来看,华东地区占比过半

华东地区在科创板上市企业数遥遥领先,占比过半(54.30%);其次是中南地区,占比21.52%;第三是华北地区,占比15.02%;三地区合计占九成以上(90.84%)。接下去依次是西南地区、西北地区和东北地区,三地区合计不到一成(9.16%)。

(三)按城市群来看,长三角突出,珠三角、京津冀分列第二、第三位

长三角在科创板上市企业占全国近一半(47.99%),占比跟三周年时比略微高一点,而三周年时比两周年时也略高一点,三个节点长三角占比分别为47.99%、46.91%、46.30%,表明其科创产业总体竞争实力强、创新生态系统运行良好、集中度略有增强;珠三角次之,占比15.29%,比三周年时略有下降;京津冀第三,占比15.02%,比三周年时略有提高。三大城市群占比超过四分之三以上,占比78.3%,比三周年时略有提高。长江中游城市群、山东半岛城市群、成渝城市群的“硬核”科创产业还在起步阶段,其中长江中游城市群有明显进步(见图1)。

图1 科创板上市企业数按城市群分布占比

(四)按省份来看,“四地”领先

共有2 3 个省份拥有在科创板上市的企业,比三周年时多了两个省份(重庆、新疆)。江苏、上海、广东、北京四地在科创板上市企业数分列前四位,成为大赢家,四省份合计占比(66.18%)近全国的三分之二,比三周年时占比略有提升。名列第五到第十的是浙江、安徽、山东、四川、湖南、湖北,前十个省份占比合计接近九成(89.18%,比三周年时略有下降)。其中,上海反超广东成为第二,安徽反超山东,跃居第六位,湖北跻身前十,顶了陕西的位置(见图2)。

图2 科创板上市企业数按省份分布占比

(五)按城市来看,“双城”领先

共有73个城市拥有在科创板上市的企业,新增8个有科创板上市企业的城市(地级以上)。其中,“双城”(上海、北京)领先,上海居首,北京次之;苏州超过深圳;杭州、合肥超过广州、成都,在科创话语体系中,长三角城市优势明显。前10位城市的科创板上市企业数超过总数的三分之二(67.63%)。在“10强”中,6个是长三角城市(见图3)。

图3 科创板上市企业数最多的前10个城市及其占比

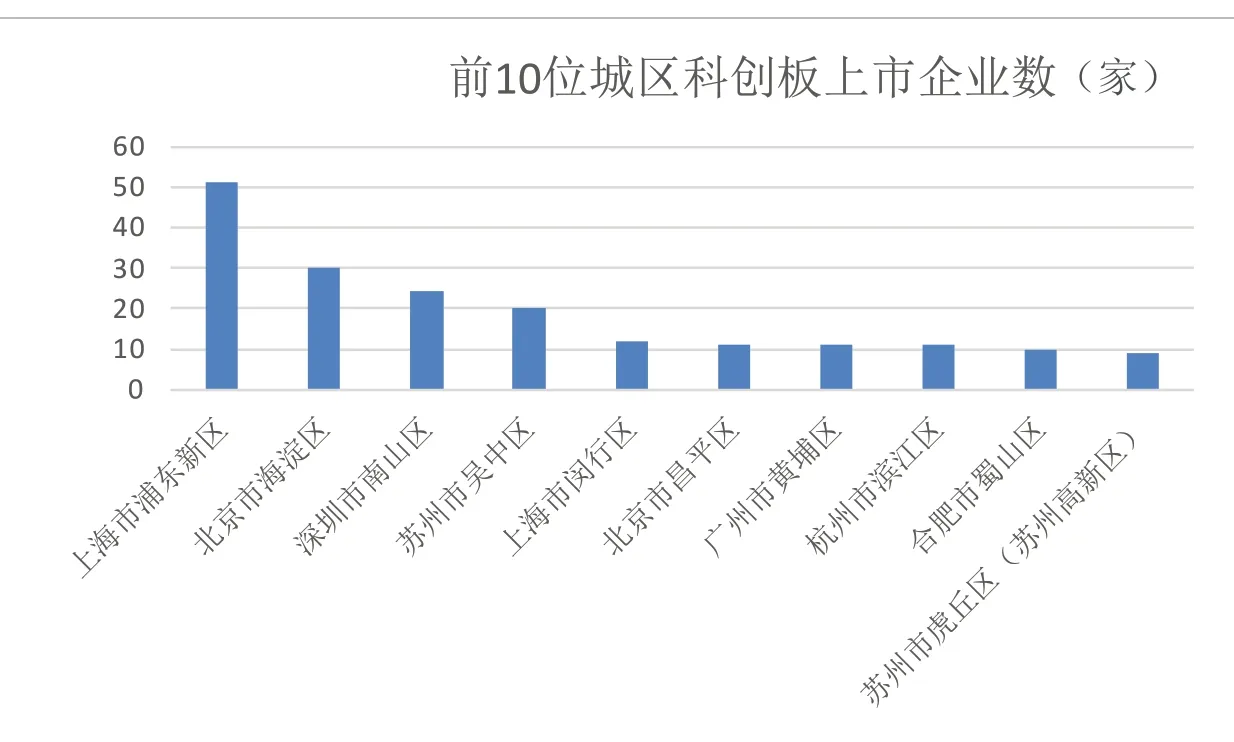

(六)按县域(区、县、县级市)来看,浦东最耀眼,张江是“冠上明珠”

当前,国际科技创新向创新生态良好的国际大都市转移的态势明显。国内同样如此。在上海、北京、深圳等国际化大都市的中心科创区域(CTD),科创板上市企业更是不断涌现(见图4)。上海浦东最耀眼,北京海淀区、苏州吴中区、深圳南山区是各自城市的中心科创区域。上海浦东科创板上市企业又集中在张江科学城(超过八成),张江成为“冠上明珠”,超过了全国其余城市的任何一个城市辖区,包括北京海淀区、苏州吴中区、深圳南山区。全国前6名城区中,上海2个(浦东区、闵行区),北京2个(海淀区、昌平区)、苏州1个(吴中区)、深圳1个(南山区)。值得注意的是,这些区域几乎都是或者包含有各自城市的国家高新技术产业开发区(简称国家高新区)所在区域(苏州工业园区在吴中区,也是国家高新区)或其主要部分,或者是科技教育资源和创新配套等综合条件好的区域。

图4 前10位城区科创板上市企业数

五、小结

把科创板开市四年来的情况作一小结,可以看出以下一些特点。

一是“四地”领先。在省级行政区中,江苏、上海、广东、北京稳居前四位,上海发展势头好,有赶超江苏之势(见图5)。

图5 前6位省份科创板上市企业数发展趋势

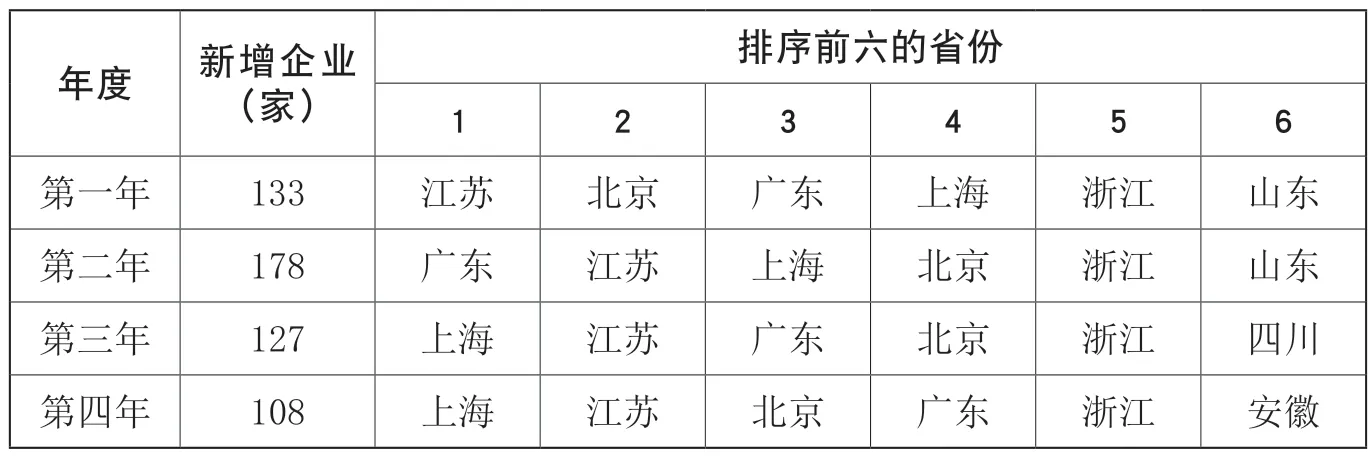

按当年名次排序,过去四年平均名次靠前的10个省份依次是江苏、广东、上海、北京、浙江、山东、安徽、四川、湖南、湖北。

按增量看,过去四年,每年都有科创板新上市企业的省份有14个,每年都有至少两个新上市企业的省份数有11个,每年都有至少5个新上市企业的省份数5个,而每年都有至少10个新上市企业的省份只有江苏、上海、广东和北京。

每年新增科创板上市企业数量排序前六的省份如表1所示。

表1 每年新增科创板上市企业数量排序前六的省份

在江苏、上海、广东、北京、浙江稳居前五的情况下,山东、四川、安徽科创板企业当年增量都跻身过前六,近两年安徽、四川势头略微超过山东。从创新源泉和创新人才培养条件看,安徽有中国科学技术大学、中国科学院合肥物质科学研究院、合肥综合性国家科学中心,四川有电子科技大学、四川大学、西南交通大学以及一批军工科研院所和大厂,而山东的科技资源条件略微逊色一点。同样,湖南、湖北能跻身前十,与湖南有国防科技大学、中南大学、湖南大学以及湖北有武汉大学、华中科技大学和一批军工科研院所和大厂不无关系。毕竟,地理邻近性有利于隐喻知识快速传播、创新扩散、人才和技术溢出效应的叠加。

二是“双城”争雄。在地级以上城市中,上海发展势头好,有继续领先之势(见图6)。

图6 前10位城市科创板上市企业数发展趋势

按当年名次排序,过去四年平均名次靠前的10个城市(地级以上)依次是上海、北京、苏州、深圳、杭州、广州、合肥、成都、无锡、南京。其理由类似于前述。

按增量看,过去四年,每年都有科创板新上市企业的城市(地级以上)有16个,每年都有至少两个新上市科创板企业的城市有8个,每年都有至少5个新上市科创板企业的城市有3个,而每年都有至少10个新上市科创板企业的城市只有上海和北京。

每年新增科创板上市企业数量排序前六的城市(地级以上)如表2所示。

表2 每年新增科创板上市企业数量排序前六的城市(地级以上)

三是创新规模效应与创新的循环累积增强规律双作用显现。综上,从科创板企业空间分布来看,东部遥遥领先,华东过半,长三角突出,上海在城市中居首,浦东最耀眼,张江是“冠上明珠”,这是总体特征。江苏、上海、广东、北京稳居省级行政区科创板上市企业数前四位,上海和北京稳居地级以上城市前两名。主要还是地理区位条件、科技教育资源的历史积淀、国家和地方创新资源的集聚、相关地域的经济综合发展实力和创新创业生态系统等的综合作用的结果。这是这些地方创新规模效应(市场规模、科技研发规模、产业规模、人才规模)与创新的循环累积增强规律的综合结果,即创新内在要素在企业内部、企业间、官产学研资服用之间的组合、链接与扩展的综合结果。

举例而言,广东、江苏是众所周知的国内经济实力数一数二、人口第一和第四的省份。广东有华南理工大学、中山大学、中国科学院广州分院等科技教育实力突出的单位,科技研发规模居各省第七,市场规模、产业规模居各省第一;江苏有东南大学、南京大学、中国科学院南京分院、南京航空航天大学、南京理工大学、中国矿业大学等科技教育实力突出的单位,科技研发规模居各省第三,市场规模、产业规模居各省第二;两省相比,江苏的科技教育实力更强,更临近上海并处于长江三角洲。江苏创新规模效应与创新的循环累积增强规律的综合结果优于广东,故而科创板上市企业数更多。

北京、上海是众所周知的国内科技教育实力、高端人才规模数一数二和主城区人口、经济实力都是第二和第一的城市。北京有中国科学院总部和北京分院、清华大学、北京大学、北京航空航天大学、北京理工大学、北京师范大学、北京交通大学、北京科技大学、北京邮电大学,以及国家部委和央企所属科研院所等科技教育实力突出的单位,科技研发规模居各省、市第一,市场规模、产业规模居各城市第二;上海有上海交通大学、复旦大学、中国科学院上海分院、同济大学、华东师范大学、华东理工大学、上海大学、船舶系统科研院所、电子信息系统科研院所、航天航空系统科研院所等国家部委和央企所属科研院所等科技教育实力突出的单位,科技研发规模居各省、市第二,市场规模、产业规模居各城市第一,并处于长江三角洲。上海在市场规模的需求拉动、产业规模的创新扩展、官产学研资服用的链接互动等方面更胜一筹,故而科创板企业数更多,并凭借创新规模效应与创新的循环累积增强规律的综合结果超过了市场规模、产业规模居各省第一的广东。

而到2023年7月21日为止,尚无企业在科创板上市的8个省份(云南、广西、山西、甘肃、内蒙古、宁夏、青海、西藏),则是缺乏创新规模效应及尚未得到创新循环累积增强的区域,市场规模、科技研发规模、产业规模、人才规模与东部地区等地相比存在差距,还存在“塔斯马尼亚效应”,在市场发育、科技资源集聚、产业发展、人才汇聚等方面尚需努力。其中,云南、广西、山西、甘肃、内蒙古相对条件好一些。