年末“吃饭行情”在望 当下资金对中证500指数更欢迎

2023-11-11陈建德

陈建德

市场中有投资人对行业和个股研究较少,比较喜欢投资指数,指数投资可以有效规避个股的黑天鹅的负面影響。在A 股,被关注较多的宽基指数是沪深300 指数和中证500 指数。当下买哪个指数更优呢?

在过往多年的市场运行中,总体上中证500 指数的表现优于沪深300指数。沪深300 指数由沪深市场中规模大、流动性好的最具代表性的300只证券组成;中证500 指数其样本空间内股票是由全部A 股中剔除沪深300 指数成分股及总市值排名前300名的股票后,总市值排名靠前的500只股票组成,综合反映中国A 股市场中一批中等市值公司的股票价格表现。而中证500 则是第301—800 只,是为中等市值标的。

在交易软件叠加两个指数可以看到,自2016 年以来,沪深300 指数和中证500 指数在不同的时期各有优劣,这背后源于沪深300 指数和中证500 指数行业分布不同。

图1 显示,中证500 指数成分股的行业分布情况,其前五大行业是电子、医药、基础化工、非银行金融、有色金融。

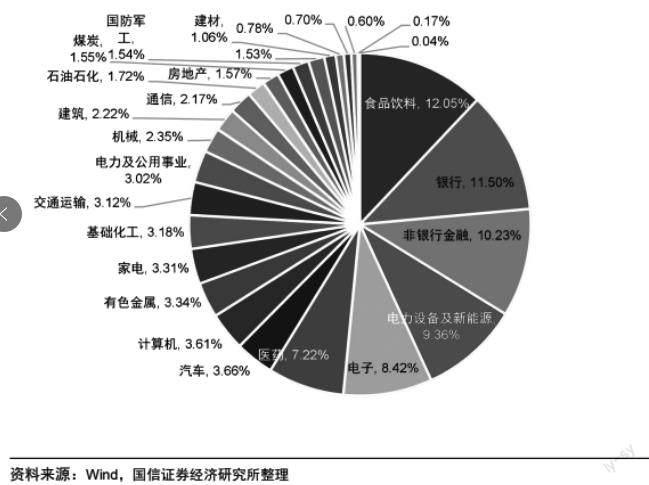

图2 为沪深300 指数成分股的行业分布情况,前五大行业是食品饮料、银行、非银行金融、电力设备及新能源、电子。

从上述行业分布可以看出,沪深300 指数中食品饮料行业、银行、非银行金融三大行业的占比极高,这是其典型区别于中证500 指数的方面,这三大行业占了约33.78% 的权重,约三分之一。

中证500 指数的前三大行业是电子、医药、基础化工,这三大行业大概占到27% 权重。这三大行业对中证500 指数的影响较大。这三大行业总体是偏向于成长和新兴的板块,特别是电子行业,和宏观经济的相关度会弱一些;三是这三个行业总体属于偏新兴的行业,特别是电子行业。

目前看,中短期里,国内经济整体弱复苏的可能性较大,总量相关板块的机会弹性较小。比如在沪深300指数的前三大板块里,食品饮料板块在消费增长偏弱的大环境下,行业板块中短期内可能表现还是会偏弱。银行板块占到沪深300 指数的11.50%,权重很高。但在中短期时间里,该板块虽然目前来看估值水平并不高,但板块的基本面还在弱复苏,从三季度的报表来看,不少银行股的营业收入是下降的,净利润增速也是同比在下降。非银金融板块占沪深300 指数的权重是10.23%,非银金融主要包括保险和证券两大行业。这两个行业也是基本面在缓慢改善,短期基本面还会承压。沪深300 向上的动能也会受到影响。

相比而言,中证500 指数的电子行业、医药行业和基础化工这三大行业的基本面情况会较大地优于沪深300 指数的前三大行业。电子行业方面,以华为手机带动的消费电子、以新能源汽车智能化带动的汽车电子,以及芯片行业的发展,总体向好。医药行业方面,集采的影响已经接近尾声,创新药的发展,比如近期比较火爆的减肥药等正驱动行业向前较好发展。基础化工行业在后期经济复苏中,由于价格具有较大的弹性,相关公司的业绩也有望具有较大的弹性。

据统计,2023 二季度,中证500指数的ROA 为1.23%,沪深300 指数的ROA 为0.73%(见图3)。观察2022年以来各个季度的不同指数的ROA,中证500 指数的ROA 都远高于沪深300 指数,这或许也可以从一个方面说明为什么在过去两年多时间里,中证500 指数走势强于沪深300指数。

2023年自2 月份以来,北上资金对中证500 指数的配置的比重在提升。而北上资金对沪深300 指数的配置的权重在稳步下降(见图4)。

北上资金不能代表市场上所有资金的风险偏好,但也可以一定程度上说明机构资金的偏好。

增量资金相对有限,存量资金恐怕无以推动大盘股为主的、总市值达46 万亿的沪深300 指数的大幅度上涨。相比之下,中证500 指数总市值目前仅不到12 万亿,总市值相对于沪深300 指数小很多,中证500指数或许更可能获得存量资金的青睐。

如果放到一个更长的周期上看,中证500 指数的总体收益率高于沪深300 指数。自2004 年12 月31 日基日以来,中证500 指数区间收益达473.94%,年化收益达9.81%,高于沪深300 指数的7.36%。中证500 指数中成分股侧重于配置创新成长赛道,布局专精特新领域,能更加敏锐地捕捉技术变革与新兴经济快速发展带来的红利。中短期内,中证500指数有望相对于沪深300 指数有一定的超额收益率,在后期反弹交易中,或许中证500 指数更优于沪深300 指数。

(本文提及个股仅做分析,不做投资建议。)