“双碳”背景下中国碳市场风险度量及影响机制分析

2023-11-10饶欣邱文妍艾佳颖林华丽杨楠

饶欣,邱文妍,艾佳颖,林华丽,杨楠

(广东外语外贸大学 数学与统计学院,广东 广州 510006)

在应对全球气候变化的迫切需求下,开展碳排放权交易,建立全国碳市场,是中国积极应对气候变化的重要抓手。2011 年10 月国家发展和改革委员会批准北京、天津、上海、重庆、湖北、广东、深圳7 个省市开展国内碳排放权交易试点工作,为建设和发展全国碳排放权交易市场奠定基础。从2013 年6 月深圳试点碳市场率先启动以来,国内试点碳市场陆续运行,截至2021 年7月全国碳排放权交易市场(发电行业)启动,国内碳交易规模总量已经成为全球第二大交易市场。

实现“双碳”目标是一场广泛而深刻的变革,推进“双碳”工作,必须坚持全国统筹、节约优先、双轮驱动、内外畅通、防范风险的原则。从试点阶段整体情况看,国内试点碳市场普遍存在着价格波动大,交易市场流动性不强,整体成熟度较低的特点[1],某种程度上反映出国内碳市场不断集聚的风险压力。目前针对碳市场风险的识别和管控机制还不健全,不稳定的市场运行会影响碳市场的调节效率进而影响到最终的减排成果,值得引起研究的注意。

1 文献综述

近年来,关于碳市场风险的文献集中于风险的识别及防范机制研究。一般而言,碳市场风险包括政策风险、信用风险和市场风险[2]。现有文献主要从监管角度对政策风险和信用风险展开定性分析[3-4];在定量研究方面,主要涉及碳交易市场的风险测度与风险传导研究。

碳价格及其波动率是碳市场风险度量研究的重要内容,碳价的异常波动往往会对碳市场整体的稳定性造成负面影响,研究方法主要围绕对碳价收益率的波动进行建模。对欧盟碳配额现货和期货价格波动[5-6]和国内各试点碳市场交易价格波动[7-9]的研究发现,国内外碳市场价格、收益率波动均不服从均值回归,具有非对称性波动特征和显著的杠杆效应;国内碳市场价格波动大且各试点存在较大差异,反映出中国碳市场发展的区域不平衡性,需要重视对碳市场风险的监测,防范波动风险传导。

在险价值(VAR)也是衡量碳市场极端风险的常用度量指标,可结合ARMA、GARCH 族扩展模型分析碳市场价格波动风险在下一个持有期内造成的最大可能损失。学者们发现碳市场存在显著的极端价格波动风险,欧盟碳配额现货市场和期货市场风险具有显著相关性[6-9];国内各试点碳市场存在动态极端跳跃风险,但风险大小存在差异[7-16]。由于碳价格收益率序列具有尖峰厚尾特性、杠杆效应以及弱自相关,有学者认为GARCH-VAR模型可能会低估碳市场风险。

碳市场风险传导的研究主要围绕宏观经济、能源市场、股票市场对碳市场的风险溢出效应和国内各试点碳市场之间的风险传染效应。学者们采用系统动力学模型、TVP-VAR、Copula 组合VAR 模型等方法分析碳市场风险水平及相关因素的动态变化。研究发现,宏观经济、能源市场变化与国内外碳市场之间存在非对称的动态相依结构和风险溢出,国内碳市场在大部分时间表现为波动的净接收方,而欧盟碳市场处于波动的净传递方,这主要归因于欧盟碳市场的有效性相对强于我国,与能源、股票市场的联动也更明显[17-22],而国内碳市场对能源股票市场影响较弱。其次,发现国内各试点市场之间存在双向波动溢出效应,即各试点市场在风险接收者与风险传递者两个角色间不断转变,反映出国内碳市场风险的溢出具有时变性[23-27],且由碳市场价格波动导致的碳市场风险溢出对企业长期低碳投资、经营绩效产生一定程度的影响[28-29]。

综上所述,尽管针对我国碳市场风险度量的研究已取得一定进展,但现有研究存在以下不足:第一,现有研究大多聚焦于碳市场价格波动风险的识别和评估,所利用的信息有限,尚未形成全面的碳市场风险管理理论和方法;第二,现有研究主要集中于对国内单个试点交易市场风险进行测量,未将整个中国碳市场纳入考量,无法提供全面有效的信息;第三,现有研究主要研究了各试点市场之间的风险溢出效应,缺乏对于市场风险形成机理的实证分析。碳市场风险管理要及时准确识别碳市场风险压力状态,明确市场风险的源头,防控风险传染。本文拟通过改进碳市场风险状态测度指标及指标加权方法,构建基于时变相关系数矩阵的中国碳市场风险压力指数(CCMRI),识别分析碳市场不同区制风险状态特征,并进一步利用TVPVAR 模型分析控排行业生产对碳市场风险压力状态的动态影响,为监管机构和交易主体管理决策提供参考。

2 碳市场风险压力指数的构建及识别

在金融市场风险研究中,通过银行、股票、债券和外汇等市场一系列反映金融市场运行情况的指标,构建金融市场压力指数(FSI),实时监控和防范金融危机是研究金融市场系统性风险的重要方法之一[30-35]。碳排放权及其衍生品也是一种金融资产,本文借鉴金融市场压力指数的构建思路和方法,选取符合碳市场运行风险特征的测度指标,构建中国碳市场风险压力指数。

2.1 测度指标选择

(1)碳市场交易价格波动率P。价格波动性反映出交易产品未来价格的不确定性和市场风险压力情况,交易价格波动率体现出价格风险的大小和市场情绪的波动强弱,由以下公式计算得到:

式中:pricei,t代表国内i试点市场t日成交均价,pricei,t-1则为i试点市场上一个交易日的成交均价。各个试点碳市场的交易详情、活跃度有差异,部分碳市场存在交易日数据缺失的现象,参考王文举等[36]对中国碳市场统一价格指数编制的做法,对于各试点市场没有成交价的交易日,用上一个交易日成交均价填补缺失数据。

(2)碳市场流动性比率L。市场流动性是反映市场风险的重要指标,失去市场流动性,交易市场就失去了存在的基础。本文采用股票市场上Amivest 流动性比率指标来衡量碳市场的流动性水平。该指标表示交易价格出现单位波动时所需的成交量,L越高,说明碳市场在不影响碳价大幅波动情况下能接纳的成交量越大,碳市场流动性越强,即市场风险压力越小;反之,如果碳市场上少量交易即会引起价格大幅波动,则说明市场风险压力较大。流动性比率计算公式如下:

(3)碳市场交易累积最大损失CS。金融市场上常用金融部门股指的最大累积损失值(CMAX)来衡量市场的风险。为描述碳市场风险压力的增加及市场的不稳定性,本文参考CMAX 值的做法,计算碳市场交易最大累计损失如下:

式中:计算CMAX 所用的移动时间窗口通常取1~2年[30],本研究选取1 年作为移动时间窗口,T=245。

(4)交易产品时变相关系数R。从交易产品看,国内各试点碳市场除了封闭开展基于自身碳配额的交易外,均将经国家备案的中国核证自愿减排量(CCER)纳入碳排放权交易体系,允许控排企业使用核证自愿减排量抵消实际碳排放量。作为市场上同时存在的可交易品,CCER 作为替代品能降低配额供求失衡所带来的价格失灵风险。欧盟碳市场碳配额EUA 价格和核证减排量期货CER 价格之间存在长期均衡关系,短期不存在显著的相关关系。一旦出现短期显著负相关时,说明此时碳市场风险较高。由于目前国内CCER 国家核证自愿减排量的价格较少被披露,但中国是欧盟碳市场最主要的核证减排量的产生国,故本文用欧盟市场的核证减排量期货价格CER 作为CCER 的代替,通过DCC-GARCH 模型计算出试点碳市场交易价格与核证减排量价格之间的时变相关系数R,作为反映市场风险压力情况的指标之一。

2.2 数据处理

从国内首个试点交易截至2021 年6 月30 日(2021 年履约年度截止日),国内现有深圳、北京、上海、广东、湖北、天津及重庆7 个碳排放权交易试点市场,福建省、四川省2 个备案试点以及全国碳排放权交易市场(电力行业)。各个碳市场有成交量的交易天数分别为:深圳1 760 天、北京1 144 天、上海1 132 天、广东1 536 天、湖北1 710天、天津1 273 天、重庆692 天、福建621 天、四川459天,全国碳排放权交易市场(电力行业)尚未正式履约交易。考虑交易启动时间和交易规模,本文选取北京、上海、深圳、湖北、广东和天津6 个占国内碳市场总成交额92.8%的试点市场作为研究对象,能够基本代表全国碳交易市场的总体发展情况。样本试点中,湖北碳市场最晚开市,因此,在保证碳交易数据覆盖较长时间跨度的前提下,以湖北试点开市时间为起点,将2014 年5 月1 日至2021 年6 月30 日定为本次数据选取所覆盖的时间范围。数据来源为Wind 数据库、碳K 线网站。

在计算各个碳试点市场的风险压力指数时,为了消除因量纲不同对指数结果产生的影响,需要先对指标进行无量纲化处理。本文采用正向(逆向)化方法处理各指标:碳市场交易价格波动率P和碳市场交易累积最大损失CS,指标数值越大,则碳市场风险压力越大,为正向指标;碳市场流动性比率L和交易产品时变相关系数R,指标数值越大,则碳市场风险压力越小,为逆向指标。对应无量纲化处理如公式(4)~(5)所示。

式(4)、(5)中:xj,t表示第j个风险指标在t日的数值,j=1,2,...,k,k为风险指标数量,t=1,2,...,n,n为样本量;xmin为第j个风险指标数值中的最小值;xmax为第j个风险指标数值中的最大值。

构建碳市场风险压力指数的重要内容是确定各风险指标变量的权重,一般权重确定方法分为主观赋权法和客观赋权法两类。主观赋权法易受主观认知影响,故本文采用客观赋权法中的CRITIC 法进行赋权。该方法基于各风险指标间的对比强度和各指标之间的冲突性来综合衡量指标的客观权重,兼顾了指标变异性和相关性,所确定的权重更适合风险指数的属性,结果也更准确。计算步骤如下:

(1)各风险指标的对比强度以标准差的形式来表现:

式中:σj表示第j个风险指标处理后的标准差;表示第j个风险指标在t日的无量纲化后数值;表示第j个风险指标的无量纲化后平均值。σj标准差越大,表明该指标波动越大,稳定性越差,风险越高。

(2)各风险指标之间的冲突性以相关系数形式表现:

式中:rlj表示第l个和第j个不同风险指标间的相关系数,rlj越小,则Rj越大,表明第j个风险指标与其他指标之间相关性越低,则能反映出更多不重复于其他指标的市场风险信息。

(3)第j个风险指标的权重Wj计算公式如下:

式中:Cj=σj×Rj,Cj越大,第j个风险指标对风险压力指数的作用越大,其被分配的权重则相应更高。

2.3 全国碳市场风险压力指数合成

由于国内各试点市场之间存在一定的风险溢出风险,本文参考许悦等[26]的做法,将各试点市场风险情况及其之间的关联性纳入全国整体碳市场风险状况的测量,合成中国碳市场风险压力指数,计算公式如下:

式中:w=(w1,w2,w3,w4,w5,w6)表示各个试点市场的权重向量。在实际测度中,各试点碳市场的权重可根据碳市场运行的实际情况制定与调整,本文根据试点市场成交额占比计算而得,具体权重分别为:北京11.44%、上海6.64%、广东41.91%、深圳14.80%、天津4.21%、湖北21.0%。rt=(r1,t,r2,t,r3,t,r4,t,r5,t,r6,t) 为各试点碳市场的风险指数向量;w×rt为哈达玛积,即在t时刻,碳市场的权重向量和风险压力指数向量中各数值的乘积;Ct是各试点市场变量时间序列之间的交叉相关系数矩阵,表示为:

式中:ρij,t为各个碳市场风险压力指数的相关系数,由风险压力指数波动率和各个市场风险指数之间的协方差σij,t根据指数加权移动平均法(EWMA)计算得到。EWMA 法计算较为简便,且并不需要数据满足平稳、序列自相关等前提,即使未来加入新的市场数据时也能使用,其具体计算公式为:

式(11)~(13)中:i=1,2,3,4,5,6;j=1,2,3,4,5,6;i≠j;t=1,2,...,T;且代表各试点市场风险压力指数和其理论上的中位数0.5 的差值;平滑系数λ取常数0.93。

2.4 中国碳市场风险指数实证分析

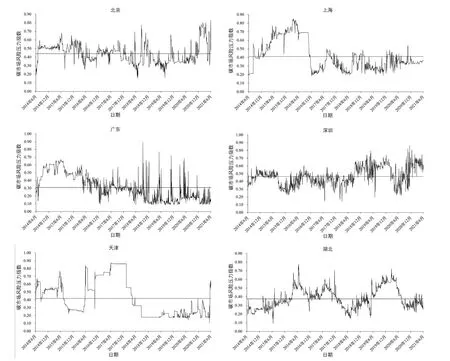

首先,计算国内各试点碳市场风险压力指数,并绘制各试点市场风险压力指数日度走势图,如图1 所示。整体来看,在各个试点市场启动初期,由于交易机制不成熟、市场活跃度较低等原因,风险压力指数较低。随着各试点碳市场建设进程加快,碳市场热度与交易规模不断提升,市场风险压力出现波动变化。其中,深圳试点启动时间最早且交易品种丰富,市场机制较为健全,整体碳市场风险压力波动相对平稳;天津碳市场风险压力波动最为剧烈;北京、广东和湖北试点市场均出现较明显的履约年度内先升后降的波动特征;上海试点市场风险压力波动幅度逐渐收窄并趋于稳定。

图1 六大试点碳市场的风险压力指数日度走势图

2.4.1 中国碳市场风险压力情况分析

在各试点碳市场风险压力指数基础上合成中国碳市场风险压力指数,绘制日度走势图,见图2。整体来看,中国碳市场风险压力情况不高,风险压力指数在2015 年履约期达到峰值后,风险压力指数逐步下降,反映出随着中国碳市场日渐成熟的运行发展,市场风险压力逐步降低。

试点阶段,碳市场发展受政府监管影响较大,样本期内中国碳市场风险压力指数的走势与一些重大压力事件基本吻合,说明能较准确地捕捉我国碳市场的风险压力情况。具体来说,CCMRI 在2015 年4 月至7 月内呈现出持续上升的势头,并在2015 年7 月达到样本区间内的最高点。7 月是各试点市场履约清缴月,市场需求强烈,尤其是占全国交易规模比重较大的广东试点市场风险压力指数高。主要原因是广东试点采用有偿拍卖和无偿分配相结合的混合配额分配方式,控排企业必须先购买3%~5%的配额,才能获得剩下的免费配额进入市场交易,市场交易风险压力较大。2015 年7 月履约结束后,广东试点配额拍卖机制发生重要调整,碳市场风险压力指数逐步下降。CCMRI 在2016 年3—7 月呈现出持续下降的势头。主要原因是这期间国内核证减排量签发备案量大增,短时间内极大提高了碳市场的供应量,各试点市场普遍出现了碳价下跌的现象。随后在2016—2017 年履约年度,国家发改委调控核证减排量项目数量,国内碳市场交易机制运行趋于稳定,碳市场风险压力指数持续下降并保持在低位运行。CCMRI 在2018 年10月间和2019 年12 月间异常波动,主要是与加快推进全国统一碳市场建设及具体配额履约清缴实施方案的发布有关,短期异常波动,整体的市场风险压力并不高。

2.4.2 碳市场风险压力期的识别

本文采用马尔科夫区制转换模型来识别碳市场的风险压力状态的结构变化,将市场风险压力指数随时间的演变视为在不同压力状态之间以某种概率的转换。建立具有M个区制的马尔科夫模型如下:

式中:Yt代表t时刻的碳市场风险压力指数;st为模型的区制状态变量,取值为整数{1,2,...,M}。状态的转移可能会受到自回归项Yt-j的影响,为Yt滞后项的系数;j表示滞后项的阶数,j取1 到k阶。模型假定Yt在t时期处于区制j的概率依赖于上一期t-1 所处的区制i,即Pij(t)=P(st=j|st-1=i)=pij(t),pij(t)表示从第i种状态转移到状态j时的转移概率,是时变的。从而可以进一步得到M阶转移概率矩阵P(t):

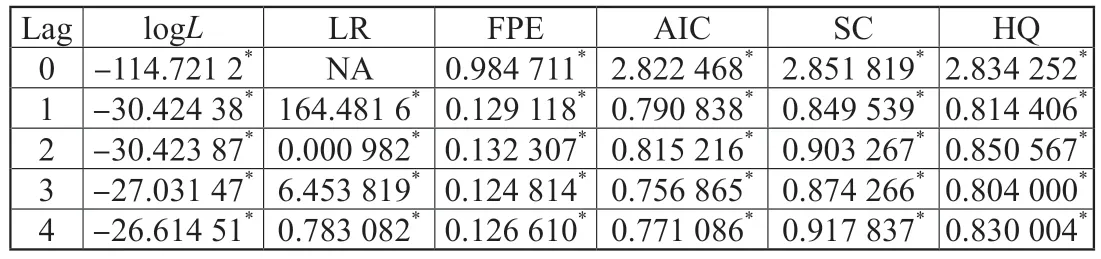

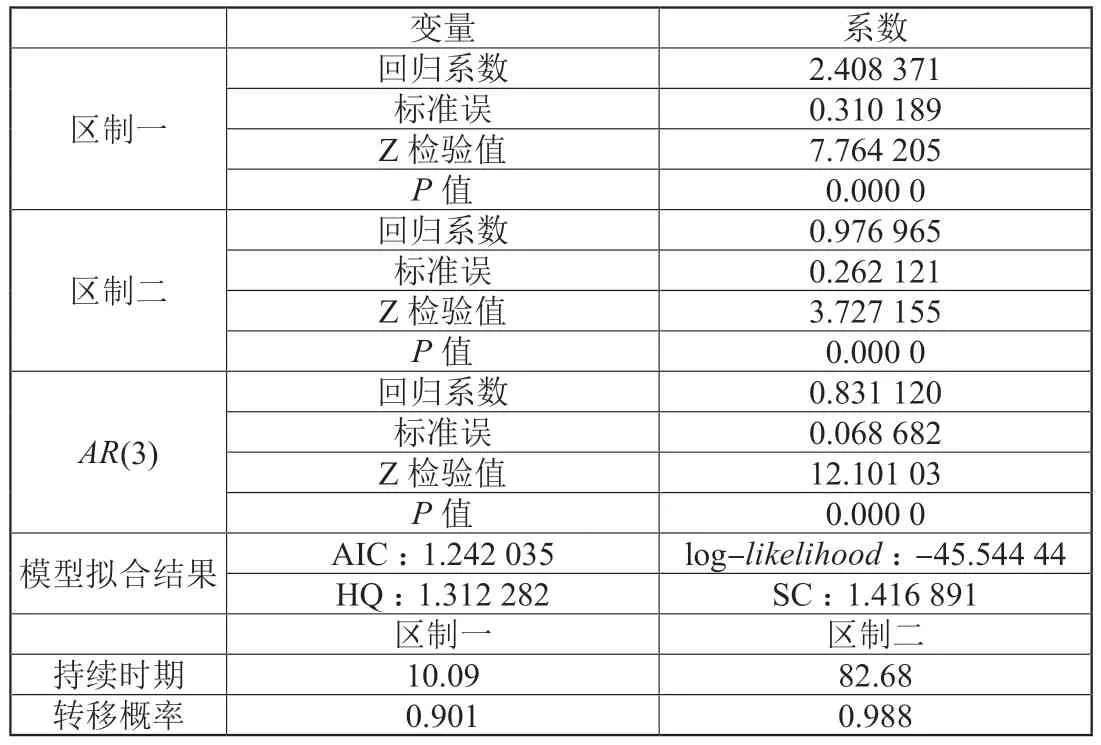

本文将碳市场风险压力区制状态st的个数设定为2,即st∈{1,2},1 表示“高风险”区制,2 表示“中低风险”区制。考虑日度数据的噪声较大,可能带来马尔科夫转移概率不准确或不显著,本文将日度CCMRI 指数通过在每个月内进行平均转换为月度数据进行建模分析,以兼顾高频监测和准确信号的作用。通过AIC、SC、HQ准则最小等原则,将MSAR 模型的最优滞后阶数设置为3,拟合效果较好,具体估计结果见表1、表2。

表1 滞后阶数准则处理结果

表2 模型拟合效果

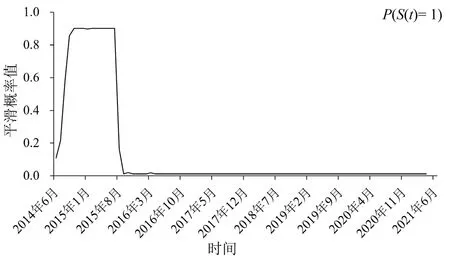

在样本期内,碳市场风险压力状态分为高压力状态和中低压力状态两种情况,分析结果显示CCMRI 有10 期处于高风险区制一,有83 期处于中低风险区制二,两个区制的稳定性较强,在相应时点下的状态概率值均大于 0.9。区制一对应时间段与国内碳市场重大压力事件基本吻合的阶段,而除此之外的大部分时间里,碳市场风险压力则处于平稳状态,如图3 所示。

图3 区制转移模型的平滑概率

3 国内碳市场风险压力状态的影响机制分析

随着国内外碳市场的不断发展,碳市场的风险压力波动会受到国际公约、政府政策、宏观经济、能源市场波动等因素的影响,并且不同时期、不同地区的碳市场风险压力状态也存在异质性。控排高耗能行业企业是碳交易市场的主要参与者,也是碳排放配额的实际消费者,充当着碳市场和经济社会、能源市场的链接。当社会工业经济发展越快,控排行业企业碳排放需求越大,碳市场配额交易需求则越旺盛,从而影响碳市场风险压力状态;反之,经济衰退期需求会相应下降,碳市场风险压力状态也会随着改变。本文从控排行业的生产驱动角度分析碳市场风险压力状态的影响机制。

3.1 模型构建

本文采用时变参数随机波动向量自回归TVPVAR 模型研究控排行业生产对碳市场风险压力的动态影响效应。该模型假定中没有同方差假定,更符合实际研究情况,且系数矩阵和协方差矩阵均有时变性,可以在时变框架下建立非线性模型更好捕捉不同时期经济变量间的关系和特征。模型如下:

式中:γt、vt、σt为各参数的误差干扰项,均服从正态分布。

式中:Im为单位矩阵,∑γ、∑v、∑σ分别为参数误差干扰项γt、vt、σt的协方差矩阵。本文使用Matlab(R2023a)软件进行基于马尔科夫链蒙特卡洛(MCMC)的贝叶斯估计方法的TVP-VAR 建模分析。

3.2 模型平稳性检验和模型参数检验

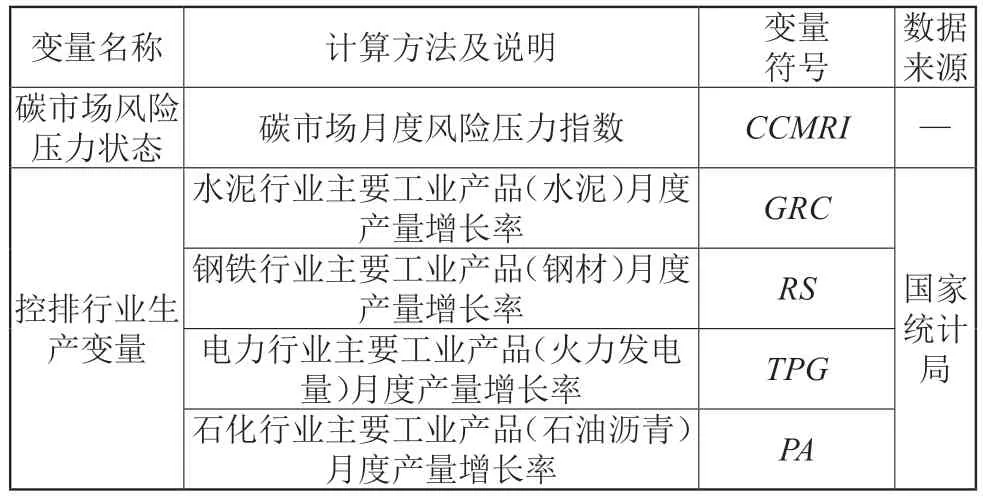

为了研究碳市场风险压力对不同行业生产冲击差异,本文选取各试点市场纳入碳交易的钢铁、水泥、电力和石化四大高耗能控排行业,获取各控排行业主要工业产品月度生产数据,构造生产变量,并在此基础上构建TVP-VAR 模型,观察碳市场风险压力对各控排行业生产变量的反应。表3 给出了指标变量的选取、定义及数据来源。

表3 变量介绍

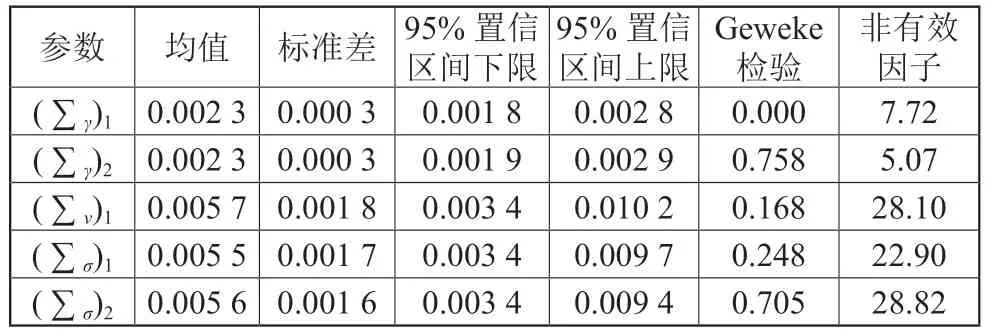

模型对变量原始序列进行平稳性检验,发现CCMRI、GRC、PA、TPG 均通过了平稳性检验,未通过检验的指标RS 进行一阶差分后也通过检验。随后对模型中的参数进行了MCMC 抽样,设定变量的滞后阶数为2 阶,对其进行了M=10 000 次模拟,结果见表4。

表4 变量参数估计结果

从参数估计结果中可以看出,在5%的显著性水平下,模型估计参数基于CD 统计量下均无法拒绝Geweke 检验的原假设,模型参数收敛于后验分布;各参数的非有效因子数值均小于50,表明TVP-VAR 模型的参数估计结果有效。

3.3 脉冲响应分析

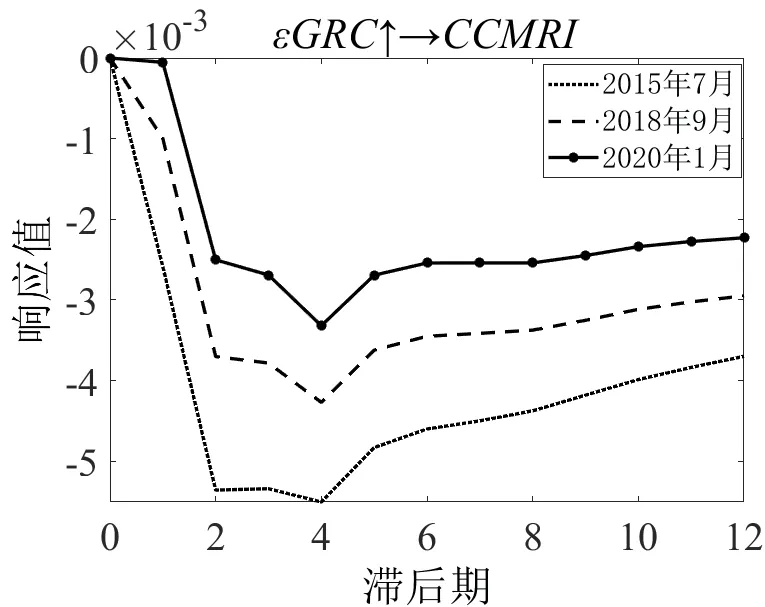

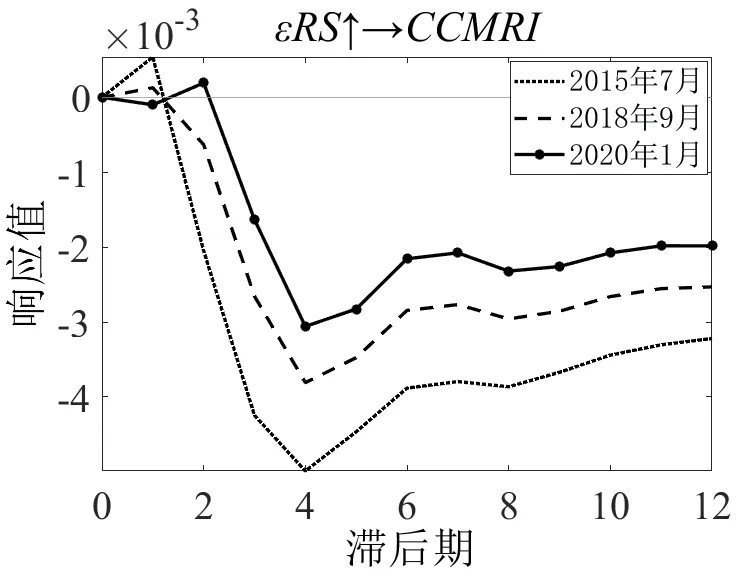

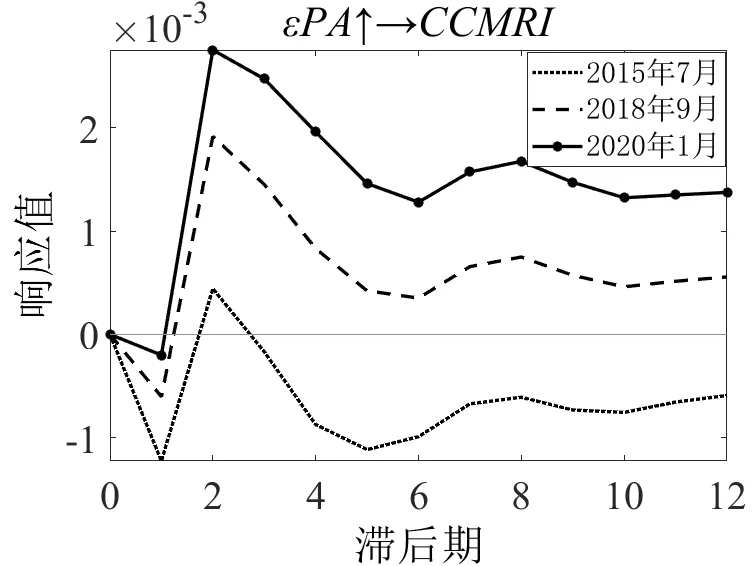

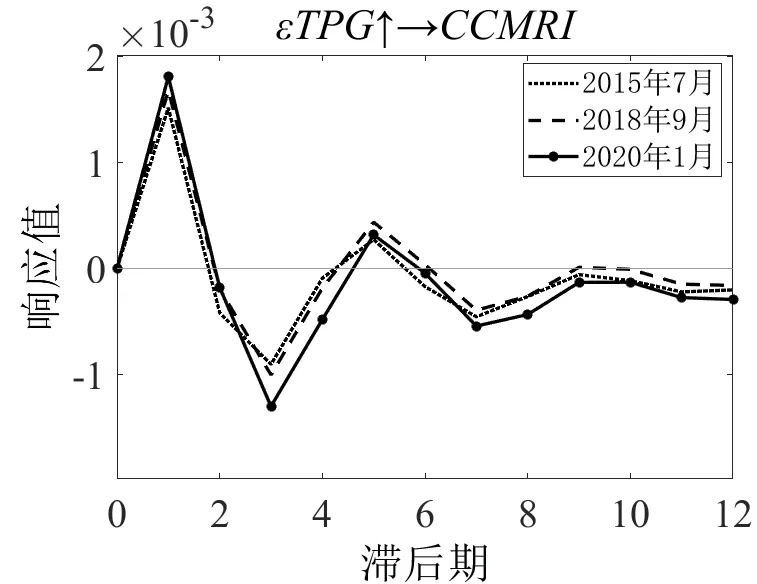

根据MSAR 模型区制划分结果以及碳市场风险情况的大小,选取了三个具有代表性的时间点,2015 年7月为高风险区制的风险最高点,2018 年9 月代表中低风险区制中的风险一般水平,2020 年1 月为中低风险区制中的风险最低点。通过比较不同压力区制下脉冲响应的差异,分析控排行业生产与碳市场风险压力的动态时变关系。

图4~图7 反映出不同时点上,碳市场风险压力状态对不同行业生产变化冲击的脉冲响应有较大的差异性。整体上看,在选择的样本时点中,碳市场风险对各行业生产变化的响应有滞后,在第2~4 期内达到最大,并在中长期内保持持续的响应。在高风险区制,水泥、钢铁行业生产对碳市场风险波动的抑制影响效应更强,如图4、图5 所示;而在中低风险区制,石化、电力行业生产对碳市场风险的正向冲击溢出效应更强,如图6、图7 所示。

图4 CCMRI-水泥行业生产的分节点脉冲响应图

图5 CCMRI-钢铁行业生产的分节点脉冲响应图

图6 CCMRI-石化行业生产的分节点脉冲响应图

图7 CCMRI-电力行业生产的分节点脉冲响应图

碳市场风险压力状态对水泥行业生产波动始终有负向响应,表明水泥行业产出的增长会抑制碳市场风险压力,看似矛盾。实际情况是,水泥、钢铁等高耗能行业由于减排潜力和减排成本限制,是碳市场配额交易的需求方。但在试点阶段初期,政府为提高高耗能控排行业加入碳交易的积极性,对水泥行业多数采用历史基准期的排放数据来决定配额分配,水泥控排行业获得了较多的免费配额。高风险区制的2015 年履约清缴阶段,由于市场普遍存在不同程度的配额过剩引起的风险压力,水泥行业生产的增加反而一定程度上减缓了碳市场配额过剩的风险。但随着交易机制的不断完善,水泥行业生产对碳市场风险压力波动的抑制作用减弱。

碳市场风险压力状态对电力和石化行业生产波动冲击响应以正向为主。碳交易体系覆盖的电力行业是各试点主要控制的碳排放源,一直受到严格监管。交易机制设计中采用基准线分配法获得配额,甚至,广东试点电力行业获得免费配额的比例仅为95%。因此,电力行业一直是碳市场交易配额的主要需求方,无论高中低风险区制下,电力行业生产对碳市场风险压力状态的影响以正向溢出效应为主。石化行业也是采用基准线法获得配额,在碳市场大多数中低风险区制下,其行业生产对碳市场风险压力状态的影响以正向溢出效应为主。

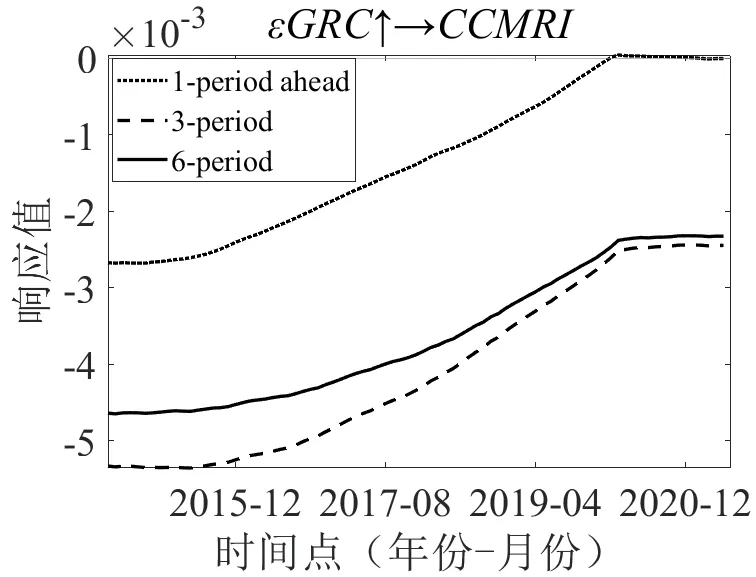

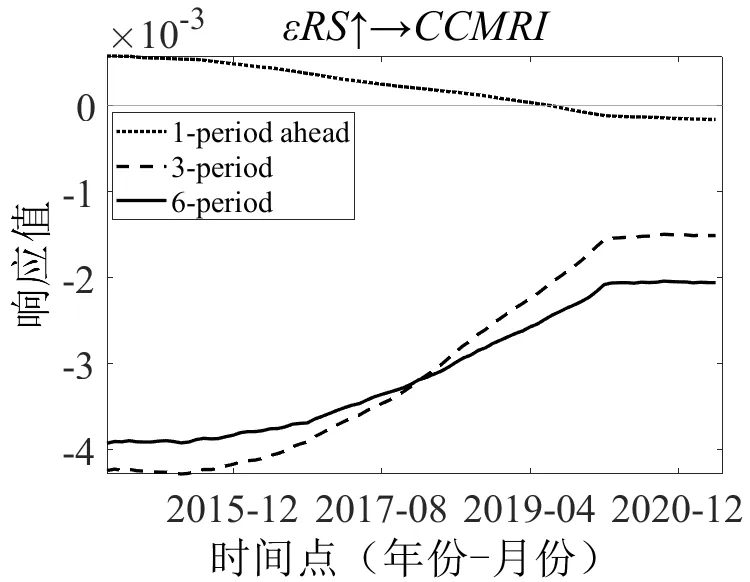

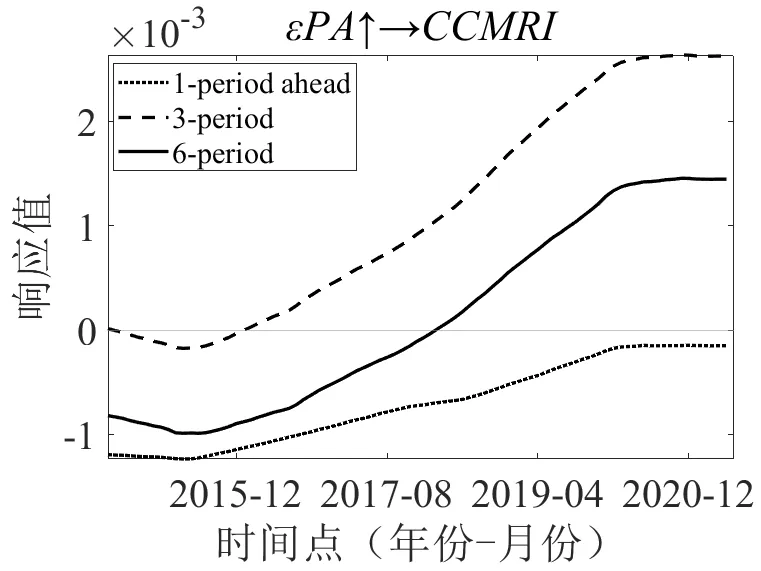

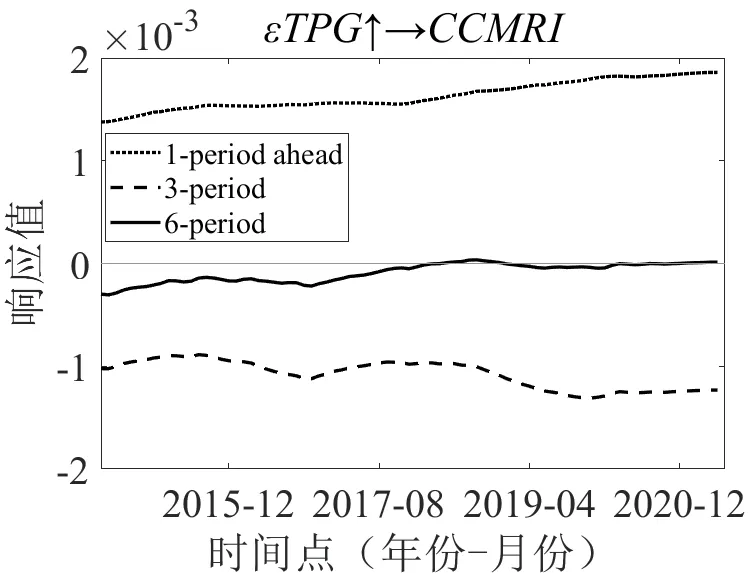

图8~图11 给出了提前期分别为1 期、3 期和6 期(分别定义为短期、中期和长期)条件下,碳市场风险压力状态对不同控排行业生产变化的时变脉冲响应曲线。整体上看,控排行业生产变化对碳市场风险压力状态的影响具有明显的时变效应。不同控排行业生产变化对碳市场风险压力波动的影响存在差异,既表现在对碳市场风险波动的影响方向,也表现在短期影响与长期影响的差异。图8、图9 和图10 中,碳市场风险压力状态对水泥、钢铁和石化控排行业生产变化冲击的响应有正有负,说明这三个控排行业生产对碳市场风险波动的影响方向会随时间的不同而变化,这说明无论是在短期还是长期内,水泥、钢铁和石化行业生产的变化都会伴随着碳市场风险压力的波动,但与短期影响而言,中长期内的影响更为强烈。图11 表明,碳市场风险压力对电力行业生产变化的冲击响应,不具有显著的时变效应,短期对碳市场风险压力状态的影响更为强烈且一直为正,随着滞后期的增加,冲击响应逐渐减少,长期影响几乎消失。

图8 CCMRI-水泥行业生产的分期脉冲响应图

图9 CCMRI-钢铁行业生产的分期脉冲响应图

图10 CCMRI-石化行业生产的分期脉冲响应图

图11 CCMRI-电力行业生产的分期脉冲响应图

4 结论与建议

本文在综合考虑了我国碳市场的特点以及发展状况的基础上,选取了北京、广东、天津、上海、湖北和深圳6 个试点碳市场交易数据合成构建了中国碳市场风险压力综合指数,并建立Markov 模型甄别了碳市场的两区制风险转换特征,运用TVP-VAR 模型分析了控排行业生产对碳市场风险压力的动态影响效应,得出以下主要结论:(1)基于6 个试点碳市场风险压力测度指标的时变相关系数矩阵合成构建而成的中国碳市场风险压力综合指数,能够较准确地反映我国碳市场的整体市场风险压力水平。(2)我国碳市场风险压力状态展现出较明显的两区制特征,样本期内有10 期处于高风险区制,有83 期处于中低风险区制,说明我国碳市场风险压力整体处于平稳状态。(3)从控排行业的生产驱动角度分析碳市场风险压力状态的影响机制,发现控排行业生产变化对碳市场风险压力状态的影响具有明显的时变效应,既表现在对碳市场风险波动的影响方向,也表现在短期影响与长期影响的差异。水泥、钢铁行业生产在高风险区制对碳市场风险波动的抑制影响效应更强,而石化、电力行业生产中低风险区制对碳市场风险的正向冲击溢出效应更强。与短期影响而言,水泥、石化和钢铁控排行业中长期内的影响更为强烈,而电力行业的长期影响几乎消失。

根据上述研究结论,为促进中国碳市场的健康、可持续发展,提出以下建议:一是积极探索全国统一碳市场风险识别体系。学习借鉴金融货币市场的丰富研究成果,引入更加完善的基础理论体系和测度方法,构建我国完整的碳市场风险识别体系。二是加强对碳市场运行监测,及时了解碳市场风险信息和状态,及时对碳市场风险形成原因等进行识别。重点关注碳市场与关联市场之间的动态风险溢出效应,制定风险防控措施,防范重大危机事件。