数字金融对重污染行业全要素生产率影响研究

2023-11-08孙文杰

孙文杰

一、引言

近年来,随着“双碳”目标的提出,重污染行业企业如何在降低排放能耗,提高自身绿色创新技术水平的前提下,实现自身高质量发展,兼顾经济效益与社会效益,成为当前所要面临的重要问题。而数字金融作为新型的金融发展方式,其对于企业发展有着重大推动作用。

现有文献关于数字金融对全要素生产率的中介机制影响研究鲜有涉及有关绿色创新这一中介变量,本文在研究内容层面进行了丰富;同时,数字金融对企业全要素生产率的影响研究主要集中于整体行业,如农业、制造业等行业,鲜有涉及重污染行业并将其作为研究对象的情况,本文在研究对象层面进行了丰富。

二、理论分析与研究假设

1.数字金融发展对重污染行业企业全要素生产率的直接作用

数字金融对企业全要素生产率有着直接作用,白万平、孙溶镁和白鸽(2021)研究发现数字金融能够提升中小企业全要素生产率,且二级指标同样产生了积极影响。余得生和杨礼华(2022)指出数字金融发展对于东部地区企业的促进作用要强于中西部地区,同样,冉芳和谭怡(2021)也得出数字金融发展对于企业全要素生产率的影响在东部和中西部地区存在明显差异。作用机制方面,江红莉和蒋鹏程(2021)发现数字金融能够通过创造两条路径,即缓解融资约束,降低融资成本与促进企业技术创新的方式,对企业全要素生产率产生积极影响。

基于此,提出假设1:

假设1:数字金融对重污染行业的企业全要素生产率有着正向促进作用。

2.数字金融发展对重污染行业企业全要素生产率的间接作用

现有文献证实数字金融能够有效提升企业绿色创新水平。王垒和宋天阳(2021)得出数字金融对提高我国上市工业企业绿色创新能力具有重要推动作用,体现为绿色发明和实用新型专利数量的不断增长。王智新、朱文卿和韩承斌(2022)发现数字金融在推升企业绿色创新水平的基础上,还存在明显的地区与企业异质性。翟华云与刘易斯(2021)通过研究发现数字金融能够提高企业绿色创新水平,且存在缓解融资约束这一中介机制。现有文献同样证实企业绿色创新对于企业全要素生产率有着影响。

企业绿色创新能力的提升需要拥有相应的技术支撑,而支撑技术发展与提升的重要来源则是企业的融资能力。苏亚民和毕妍(2023)研究发现数字金融对中小企业的融资约束难题起到了一定缓解作用,并可通过提升企业商业信用规模与银行接待规模两种方式实现。解维敏和吴浩等(2021)对民营企业进行研究,发现数字金融同样能够有效降低融资约束带来的限制问题,其作用效果对于初创期企业更为有效。黄锐和赖晓冰等(2021)发现数字金融对缓解企业融资困境具有重要意义,且数字金融发展水平越高,缓解程度越强。基于此,提出假设2 和假设3:

假设2:数字金融通过提高重污染行业的企业绿色创新水平从而推动企业全要素生产率提升。

假设3:数字金融通过缓解重污染行业的企业融资约束问题从而推动企业全要素生产率提升。

3.变量解释及模型构建

(1)数据来源

企业层面,选取A 股上市公司2011—2020 年相关数据,企业层面财务数据来源于Wind,企业绿色创新数据来源于CNRDS 数据库中的企业绿色专利申请数据,数字金融指数选择北京大学数字普惠金融指数。

(2)被解释变量

本文以LP 法计算企业全要素生产率,同时使用OP法与OLS 法进行稳健性检验.

(3)解释变量

本文选取北京大学数字普惠金融指数(index),并将省级数据与上市公司注册地所在省份进行匹配,为解决绝对值较大问题,本文将指数除以100 进行处理。

(4)中介变量

绿色创新(Patent),本文通过CNRDS 数据库获取企业绿色发明专利申请数量,为解决数字绝对值较大问题,本文将专利数量加1 后取对数。

融资约束(FC),本文选取KZ 指数衡量企业融资约束程度。

(5)控制变量

本文选取资产负债率(Lev)、现金流量比率(Cashflow)、资产收益率(ROA)、企业年龄(Age)与第一大股东持股比例(Top1)作为控制变量。

(6)模型构建

为检验数字金融对全要素生产率的直接效应,本文构建模型如下:

其中,tfp 为被解释变量,α0为常数项,indexi,t为企业I 所在地区的t 年的数字金融指数,β0为其对应的待估计系数;controli,t为控制变量,γi其对应的待估计系数;δi,t为随机扰动项。

为检验绿色创新及融资约束的中介效应存在,本文构建模型如下:

其中,mediatori,j表示中介变量,即绿色创新与融资约束,其余变量代表含义与前式相同。

三、实证检验

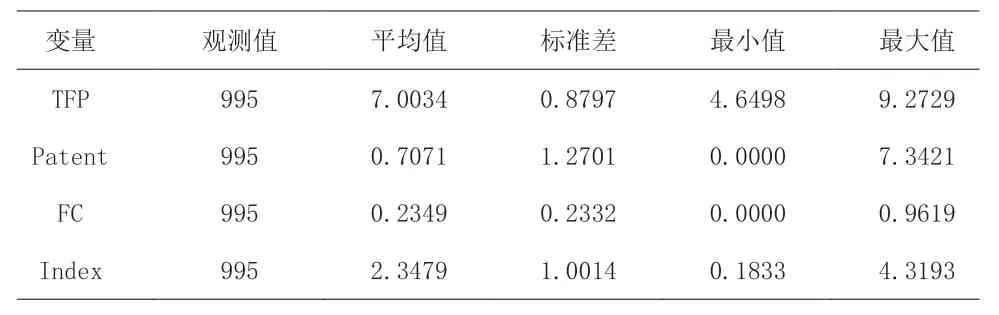

1.描述性统计

对主要变量进行描述性统计,结果如表1 所示。可以得出,数字金融发展水平的最大值为4.32,最小值为0.18,标准差为1.00,说明不同地区之间数字金融发展水平存在较大差异。同时,企业全要素生产率最大值为9.27,最小值为4.65,标准差为0.88,可见不同企业间全要素生产率同样存在一定差异。

表1 描述性统计检验结果

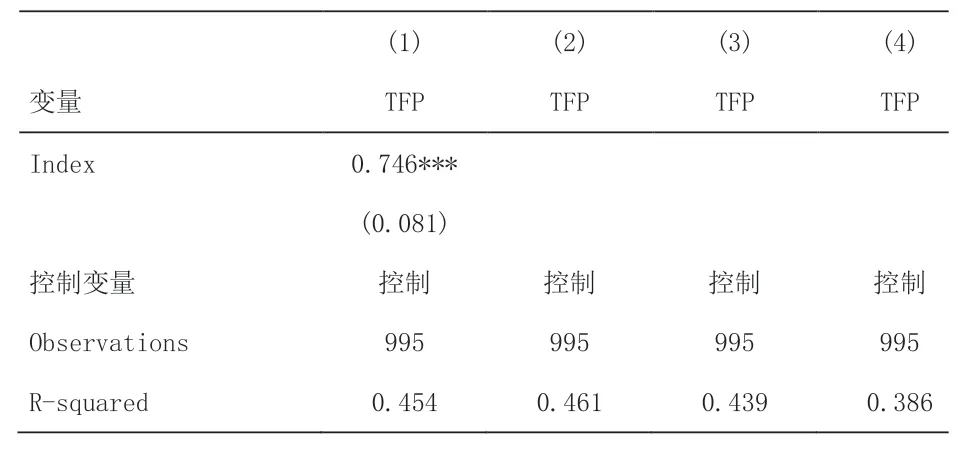

2.基准回归

对数字金融对重污染行业的企业全要素生产率的影响情况检验结果如表2 所示。由结果可知,数字金融发展水平在1%的显著性水平上对重污染行业的企业全要素生产率存在积极作用,假设1 得证。

表2 基准回归检验结果

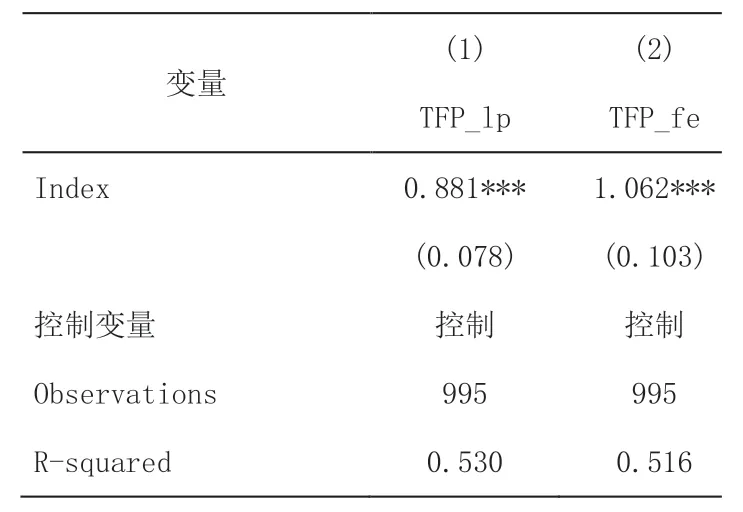

3.稳健性分析

为验证结果稳健性,本文将企业全要素生产率替换为以LP 法及FE 法进行计算,检验结果如表3 所示。在将被解释变量进行替换的情况下,数字金融发展水平对于重污染行业的全要素生产率的影响仍表现为促进作用,且均在1%的水平上显著,因此结论仍然成立。

表3 替换被解释变量检验结果

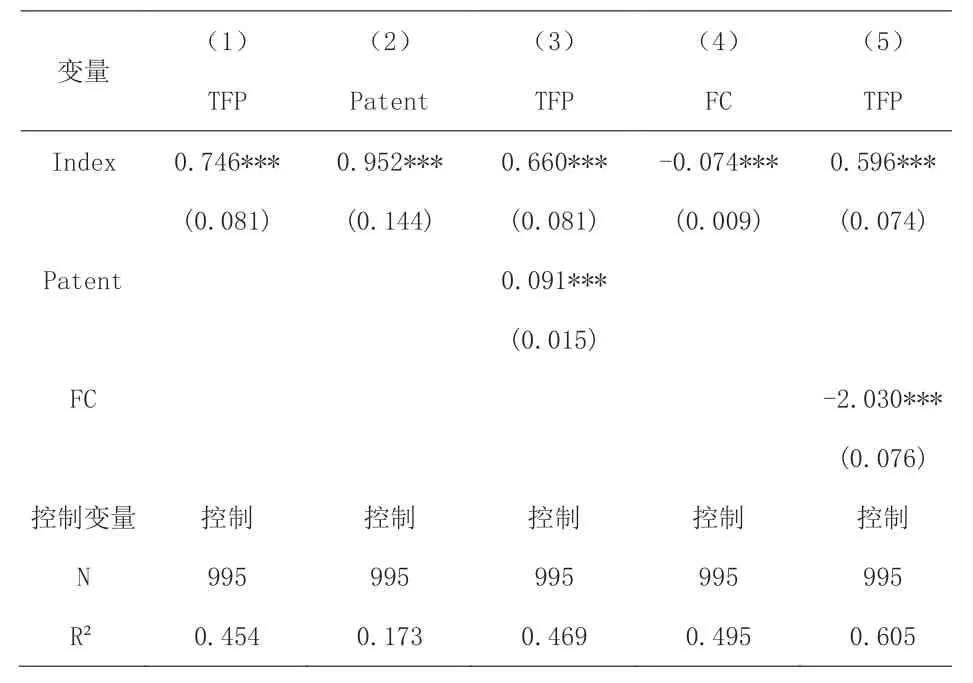

表4 中介机制检验结果

4.中介效应检验

本文在上述检验的基础上对模型进行中介效应检验,所检验中介效应变量为企业绿色创新水平及企业融资约束水平。结果如(3)列及(5)列所示,绿色创新水平与融资约束均在1%的显著性水平上显著,说明数字金融可以通过促进企业绿色水平创新及缓解企业融资约束水平的方式提升重污染行业的企业全要素生产率,假设2 和假设3 得证。

四、结论及启示

本文探讨了数字金融对于重污染行业企业2011—2020 年的全要素生产率的影响情况,同时研究企业绿色创新水平及融资约束在二者之间的作用关系。研究结论如下:(1)数字金融对于重污染行业的企业全要素生产率存在显著促进作用,其中东部地区促进作用最为明显,其次为中部地区,最后为西部地区。(2)数字金融能够通过促进重污染行业企业绿色创新水平提升、缓解重污染行业企业融资约束的方式促进重污染行业的企业全要素生产率提升。

基于此,本文提出以下相关建议:第一,企业应充分利用地方数字金融发展水平,不断提升自身绿色创新能力,加快绿色专利研发速度,保障绿色专利研发质量。第二,各地区应积极发展数字金融,不断创新数字金融发展模式及产品,实现良好的社会效果。