基于审计整改的国家审计效果实证研究

2023-11-06张雨桐

张雨桐

(南京审计大学,江苏 南京 211815)

0 引言

我国自1983 年设立审计署开始实行审计监督制度,各地审计机关对审计监督开展了有益的探索,对审计发现的问题进行了处理和整改,然而审计工作中屡审屡犯的现象依然存在。党和国家多次部署研究审计整改工作,审计署(2022 年)强调各地审计机关持续推动审计整改,坚决查处拒不整改、敷衍整改、虚假整改等问题。国家审计是否真正有效、效果如何逐渐成了近年来关注的焦点。

基于此,文章充分考虑了审计整改存在问题的多样性和整改效果衡量的全面性,以提升审计整改效果为基本目标,探索性地将实证研究方法应用到审计整改领域,通过收集相关数据对审计整改效果和与之相关的审计人员投入、审计信息公开、审计公告等因素进行量化,利用统计学工具进行研究设计和分析,最终获得影响审计整改的相关因素与审计整改效果之间的内在逻辑,梳理当下国家审计整改存在的问题进一步论述实施审计整改的必要性,并有针对性地提出审计整改的实施方法与建议。

1 文献综述与研究假设

1.1 文献综述

现有的文献研究分析了审计整改的存在问题,主要包括:审计机关对审计后续整改情况和效果的披露相对较少[1]、从完善体制机制角度进行监督检查还有待提高等[2-5]、审计整改落实、执行和结果反馈的监督检查不到位[6],这些因素的存在使得审计整改效果不佳。

审计后的整改工作对保证政府审计的权力至关重要[7],审计机关要进一步改善审计工作,将审计整改发现的问题及时解决:马志娟等认为审计整改可采取分别审计整改跟踪检查、审计整改联动机制、向人大报告整改情况、向社会公众公告整改情况等方式[8];侯丽芳认为在审计制度方面进行创新,如提高审计整改的合理性、建立统一的审计整改标准、健全审计整改公告制度和追责制度等[2];吴勋认为对审计整改提出规范结果公告、扩大绩效审计范围、加大责任审计力度等建议[3]。

纵观上述文献,大多学者都可以详尽地说明审计整改存在的问题与解决方法,但是尚缺少针对审计整改的实证研究,为此,通过实证研究的方法对提升审计整改效果的分析有待深入探究。

1.2 研究假设

一般情况,审计机关内执行审计的工作人员作为审计重要的执行者直接影响审计质量。虽然审计信息的公开能够发挥社会监督和舆论监督的作用,但是高丽阳等认为审计公告的数量对审计整改并无显著的促进作用[9];郑小荣也认为政府审计策略性公告行为抑制审计结果公告在国家治理和权力监督中的作用,这虽然异于公众知情权的理论,却是政府审计机关实施策略性公告行为的必然结果[10]。由此,提出下列假说:

H1:基于审计人员数量考量,审计信息公开程度与审计整改效果负相关。

随后,审计机关提交审计报告能够从多个角度指出审计整改存在的问题,对审计整改过程的监督也相对细致[11],如果能提出有针对性的审计建议有助于被审计单位进行整改,大大提升审计整改的效率和效果。由此,提出的假设如下:

H2:审计机关向上提交审计建议与审计整改效果正相关。

2 研究设计

2.1 变量说明

2.1.1 被解释变量

被解释变量是对审计整改的效果进行全面的衡量,现有文献主要是从当期审计发现的问题资金的整改情况、案件处理情况、审计移送的追责情况、审计建议采纳情况几个方面作为指标来进行衡量[9,12]。基于此,文章将审计问题资金整改Sum、移送处理事件落实情况Event、移送处理人员落实情况Person、审计建议采纳情况Proposal 作为衡量审计整改效果的变量。

2.1.2 解释变量

一般认为,增加专业审计人员的投入一般对提升审计查处的效率大有裨益。随着审计公告制度的逐步完善,各级审计机关每年都会把当年的审计工作情况通过审计公告的方式对外公布,用审计机关对外公布的审计公告数量表示审计信息公开程度[9,11],文章选取各级审计机关的审计公告数量Notice 作为审计信息公开程度进行度量。加大审计工作报告力度能够推进审计整改这一关键环节作用于国家治理[13],文章选取各级审计机关每年提交的审计信息、建议、报告总量Report 作为审计机关向上提交的审计建议变量的衡量标准。

2.1.3 控制变量

为了控制其他因素对研究对象的潜在影响,根据传播学理论将各省人均实际GDP 增长率纳入控制变量[9];被审计单位数量直接反映国家审计机关的工作量[14];审计效果还会受审计机关数目影响[15]。因此文章将被审计人员数量People、审计机关数目Organ、实际GDP 增长率和年度虚拟变量Year 作为控制变量。

2.2 回归模型

依据现有文献,对前文中提出的假设进行回归检验,研究审计整改对国家审计效果的影响,构建模型公式如下:

其中,Explained 为被解释变量,Explanations 为解释变量,Controls 为控制变量。

3 实证结果分析

3.1 描述性统计

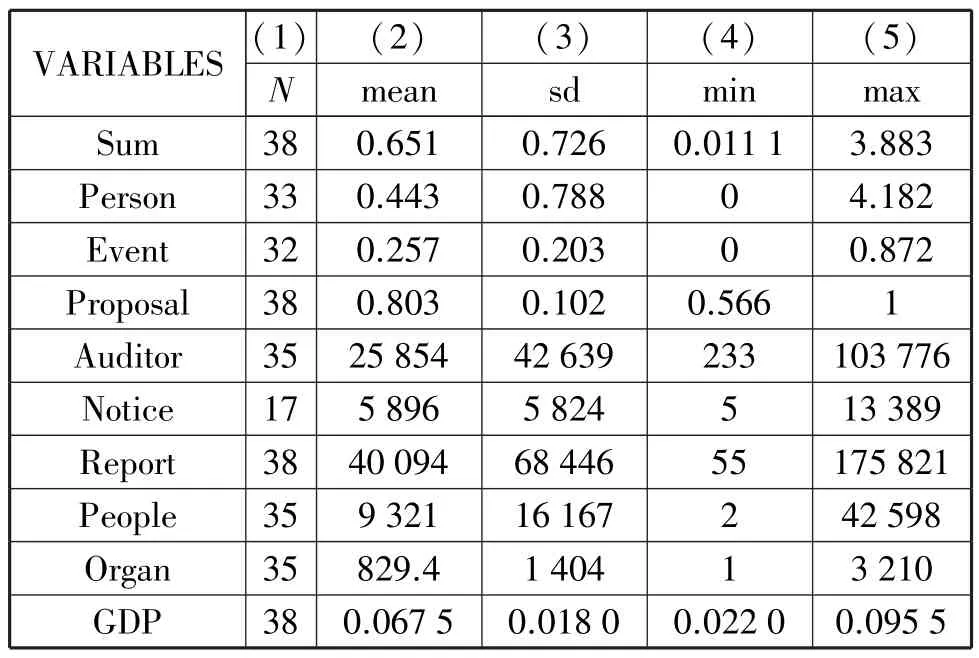

文章对总体样本以及样本分组之后的自变量分别进行了描述性统计,关于被解释变量,其中移送处理落实事件整改比例的平均值最低,只有25.7%,移送处理落实人员和移送处理落实事件的最小值都是0,说明某些年度某些地区存在没有对移送人员和事件进行整改的情况。除此之外,整改金额比例和移送处理落实人员的最大值存在大于100%的情况,其原因可能是当年对往年积压的整改金额和移送人员进行了落实,这也从侧面说明我国审计整改可能存在时滞性。关于解释变量,审计机关向上级部门提交的审计建议(Report)中最大值175 821和最小值55 相差明显,标准差达到68 446,说明不同地区不同年度提交审计建议的数目差距十分大,我国审计整改制度和审计公告制度还有改善空间。(表1)

表1 总体样本描述

3.2 相关性分析

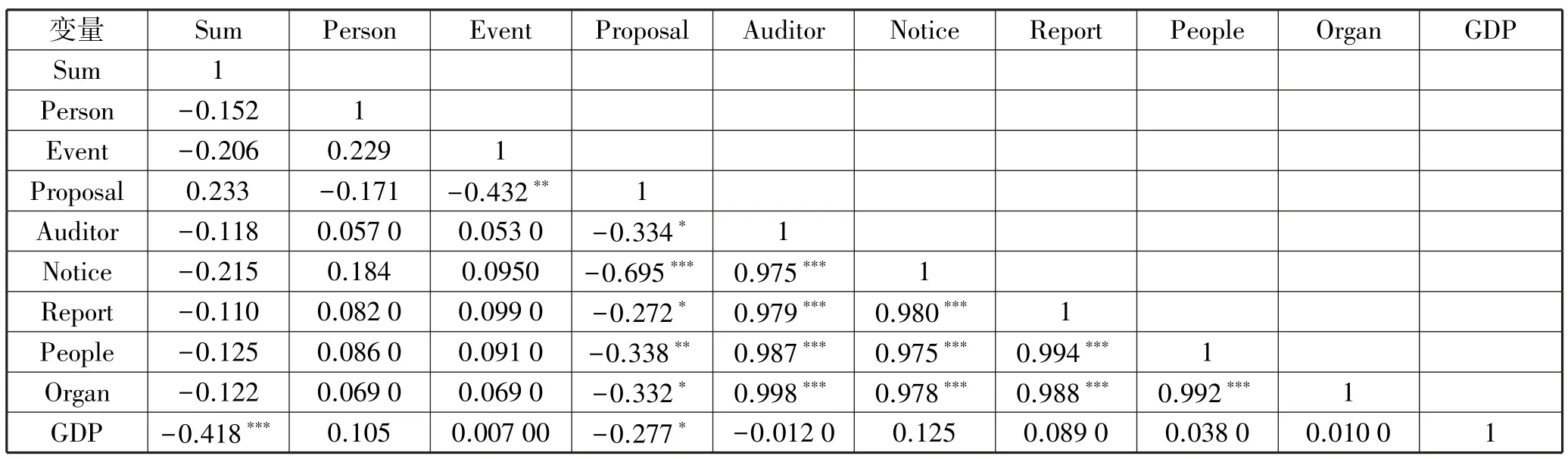

在回归分析之前,文章将采用皮尔逊相关系数对变量进行相关性检验,检验结果如表2 所示。

表2 皮尔孙相关性分析

根据皮尔逊相关性分析的结果,审计人员投入与审计建议采纳比例在5%水平上显著负相关,即可能是因为审计人力成本投入过多,使得审计工作人浮于事,可能降低审计建议的质量,使得审计建议采纳比例降低。审计信息公开程度与审计建议采纳比例都在0.1%的水平上显著负相关,符合H1 假设,这与传统公众知情权理论和政府信息公开原则不同,他们认为完善审计整改公告制度、规范整改披露能够促进审计整改工作[15-16]。研究发现,审计公告的对外发布虽然能对被审计单位的整改工作施加外部动力,但是迫于舆论压力被审计单位可能会只解决表面问题,使得审计整改效果低下。审计机关向上提交的审计建议与移送处理落实人员和移送处理落实事件都存在正相关关系,符合文章预期,但是与审计建议采纳比例相关系数显著负相关,不支持H2假设,因此本文用ANOVA 对第三个假设进行方差分析,进一步研究其相关性。

3.3 ANOVA 方差分析

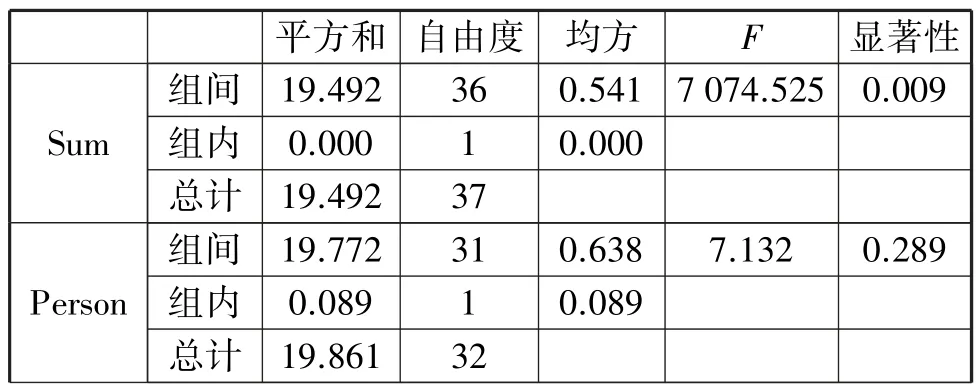

在对三个解释变量进行ANOVA 方差分析时,发现只有审计机关提交审计建议通过显著性检验,与审计整改金额有显著差异,显著性是0.009,说明审计机关提交审计建议能提高审计整改效果,符合H2 假设。审计机关向政府提交审计建议、信息和报告后,能够促进查出问题的被审计单位重视审计整改工作,保障审计整改效率性和效果性。(表3)

表3 ANOVA 方差分析

4 结论与建议

文章充分考虑了审计整改存在限制的多样性和整改效果衡量的全面性,通过收集相关数据对审计整改效果和与之相关的审计信息公开、审计公告等因素进行量化,发现基于审计人员数量的考量,审计信息公开程度与审计整改效果负相关,审计机关向上提交审计建议与审计整改效果正相关,在分析的过程中发现审计整改仍监督略显不力、问责有待加强、时效有待提升等限制。面对以上情况,审计机关需要制订相关措施进一步改进。

4.1 建立长效机制

针对不同的审计项目,审计机关对审计人员要进行适当的培训,保障审计整改的有序推进。审计人员要充分运用审计结果,重点追踪审计查出问题的整改落实情况,提高审计监督和整改的实效性。

4.2 健全问责体系

各省市自治区审计厅进一步健全问责结果跟踪机制,培养审计人员问责意识,加大问责力度。努力发挥审计应有的社会效益和经济效益,使违法违纪行为切实得到查处。

4.3 提升整改效率

审计机关可以推动审计整改关口前移,及时督促被审计单位进行整改工作,提高对审计整改的重视程度,平等看待审计整改和审计工作,以实际行动不断提高审计整改工作的质效。