企业数字化转型、创新水平与全要素生产率

2023-11-06季柳辰

季柳辰

(广西财经学院会计与审计学院,广西 南宁 530003)

0 引言

在我国经济转型升级的背景下,党的二十大报告明确提出要“提高全要素生产率”。与此同时,随着人工智能、云计算等数字技术的不断涌现,进行数字化变革正逐步成为企业创新变革、实现转型升级的动力源泉。党的二十大报告指出,要推动互联网、大数据等高新技术与我国实体经济深度融合。数字技术将为我国企业实现高质量发展注入新的动能[1]。因此,探究数字化转型对企业全要素生产率提升的影响效果及机制具有重要意义。

1 理论分析与假设

1.1 企业数字化转型与全要素生产率

企业内部运营管理中,数字技术可以实现生产过程的智能化和精细化,避免资源浪费,提高生产效率;数字化转型也可以帮助企业更好地管理和分析海量的数据,优化生产流程和决策,提高资源的利用效率。这些改进和优化将直接影响到企业的全要素生产率[2]。在企业进行外部交易时,通过数字化技术,企业能够迅速获取有效的市场信息,并进行实时的市场分析和预测。这种信息获取和分析的能力使得企业能够更好地了解市场需求和竞争情况,从而调整产品定位和市场策略,降低市场风险[3]。同时,伴随数字化转型而来的信息共享功能也增加了企业间交流学习的机会,知识和技术的外溢带动了企业全要素生产率提升[4]。因此,本文提出假设1。

假设1:企业数字化转型对全要素生产率的提升有积极影响。

1.2 数字化转型与企业创新水平

数字化转型作为当前较为前沿的企业转型模式,它首先会影响企业的创新活动[5],因此,数字化转型是推动企业创新的关键力量。一方面,数字化转型可以提升资源整合、利用的效率,在现有的有限资源下拓宽企业资源利用边界、提升创新水平[6]。另一方面,数字技术大大降低了分布于不同地理空间的资源的迁移成本,产品的供给方与需求方能够共同参与到产品生产的各个环节中,进而催生出协同创新的新模式,提升了企业的创新水平[7]。因此,本文提出假设2。

假设2:企业数字化转型能够促进企业创新水平的提高。

1.3 数字化转型、创新水平与全要素生产率

数字化转型可以积极影响创新水平和科学技术的进步,从而对全要素生产率产生积极影响。进行数字化转型后,企业可以更好地与供应链合作伙伴、客户和消费者进行互动和协同创新,加速产品和服务的研发和推广[8]。同时,数字化转型的企业在生产、经营和发展潜力方面表现出色,这使得它们具备吸引更多专业技术人才参与企业创新研发活动的能力。这种能力的提升促进了企业整体创新能力和水平的良性循环,进而促进了企业的全要素生产率提升[9]。因此,本文提出假设3。

假设3:数字化转型企业生产率的提升源于其创新水平的提升。

2 研究设计

2.1 数据来源与处理

本文选取2010—2019 年我国A 股上市公司作为样本。其中,数据源于企业年报及中国经济金融研究数据库(CSMAR)。另外,本文对数据进行缩尾处理,并剔除了缺失值,最终获得共计10 752个观测值的非平衡面板。

2.2 变量设定

2.2.1 被解释变量

企业全要素生产率(TFP)。本文借鉴鲁晓东和连玉君[10]的方法,基准回归中使用OP 法(TFPOP),并将LP 法(TFP-LP)测算的结果用于后文的稳健性检验。

2.2.2 解释变量

企业数字化转型(DCG)。本文借鉴吴非等[6]的测度方法及关键词词库,用数字化转型的关键词词频表征数字化转型程度,相关关键词词频来源于企业年报。值得指出的是,DCG 测算结果越高,则意味着企业数字化转型程度越高。

2.2.3 中介变量

企业创新水平(IO)。参考赵树宽等[2]的做法,本文采用企业研发支出占期初总资产的比重来测算企业创新水平。

2.2.4 控制变量

为防止遗漏变量问题,本文的控制变量为:企业成立年限(Firmage)、资产收益率(ROA)、独立董事比例(Indep)、经营性现金流(Cashflow)、公司规模(Size)、资产负债率(Lev)。

2.3 模型构建

为探究“数字化转型—企业全要素生产率”之间的关系,即检验假设H1,构建模型(1):

本文借鉴温忠麟等[11]检验中介效应的方法,构建模型(2)~(4)以检验作用机制:

其中,t表示年份;i代表企业;m表示地区;Controli,t为控制变量;εi,t为随机误差项;φt、δi分别为年份和行业虚拟变量。

3 实证结果与分析

3.1 相关性分析

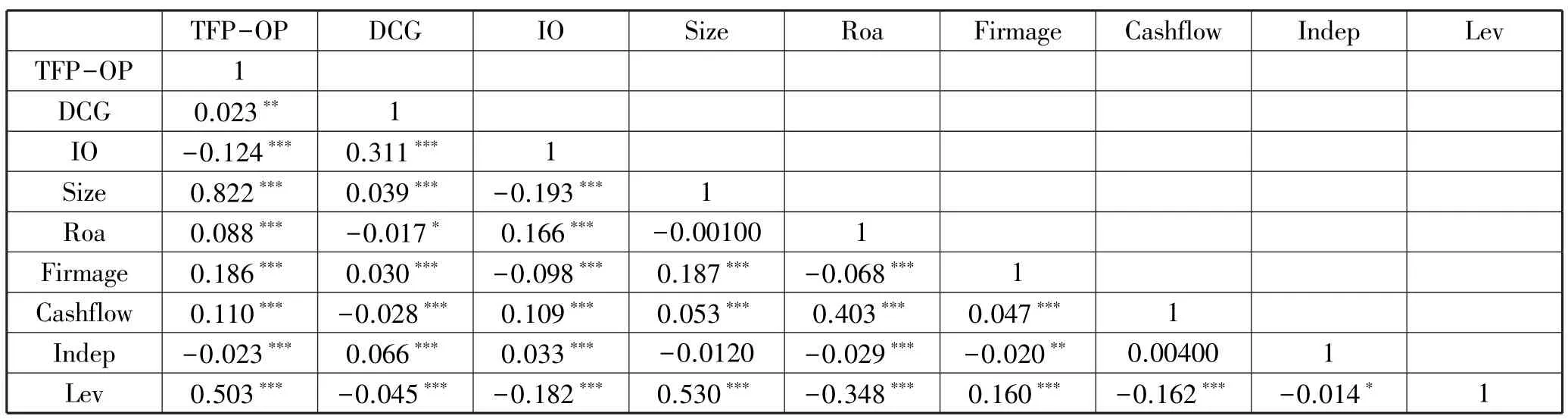

表1 是对变量进行Pearson 相关性检验的结果。本文三个主要的关键变量,企业数字化转型(DCG)、企业创新水平(IO)与企业全要素生产率(TFP),相关度较高。由此,本文的假设得到初步验证。

表1 变量相关性分析

3.2 基准回归分析

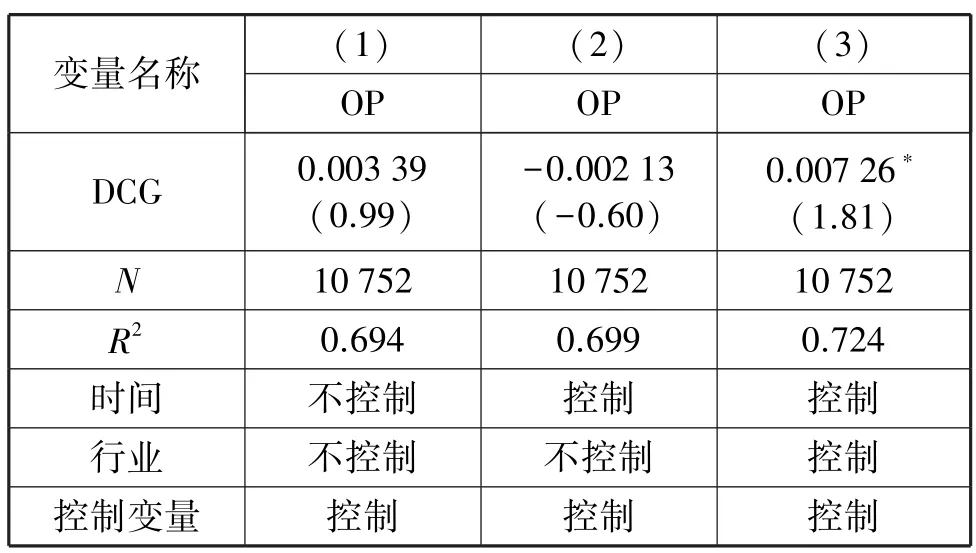

本文对模型(1)进行逐步回归检验。表2 第(1)列是随机效应模型,DCG 系数是0.003 39,随着时间、行业固定效应逐步纳入回归模型中,从表2 第(2)~(3)列可以发现,DCG 的回归系数和拟合优度逐渐增大,分别为0.007 26和72.4%,拟合优度良好,系数显著为正,由此验证了假设H1,即企业数字化转型(DCG)能显著提升企业全要素生产率(TFP)。

表2 基准回归

3.3 稳健性检验

根据鲁晓东和连玉君[10]的方法,用LP 方法重新计算企业全要素生产率(TFP-LP),将其代入模型(1)进行重新检验,见表3 第(1)列。结果表明,企业数字化转型(DCG)的回归系数为0.013 4(Z=3.90,p<1%),通过显著性检验,再次验证假设H1,由此可知,本文的研究结果是稳健的。

3.4 内生性处理

为避免像因果等原因导致的内生性问题,另外,考虑到数字化转型所带来的影响具有一定的时滞性,本文参考谢东江和胡士华[12]的做法,选取企业数字化转型(DCG)滞后一期再对模型(1)进行回归,结果见表3 第(2)列所示。由回归结果可知,DCG 的系数为0.008 49(Z=1.84,p<10%),表明DCG 仍显著促进TFP,说明研究结果基本保持稳健。

3.5 异质性分析

本文分别从数字化转型程度异质性、企业所有制异质性两个角度进行分析。其中,根据数字化转型程度的中位数将样本企业划分为转型程度较强的企业和转型程度较弱的企业,上市公司按照所有制划分为国有和非国有,见表3。

表3 第(3)~(4)列,数字化程度较高的组DCG的系数为0.020 7(Z=2.67,p<1%),而数字化转型程度较弱的组DCG 的系数不显著。由此可知,数字化程度越高对企业全要素生产率的促进效用更为明显。

由表3 第(5)~(6)列可以看出,国有、非国有上市公司DCG 系数分别为0.019 4(Z=2.20,p<5%)、0.007 81(Z =1.74,p<10%),即不同的所有制性质下,企业数字化转型(DCG)均能有效促进全要素生产率的提升。由于在分组回归中不能通过系数的大小简单地反映影响大小的差异。本文借鉴连玉君和廖俊平[13]的做法,进一步构建了所有制差异与数字化转型的交互项(Soe×DCG)检验影响差异。表3 第(7)列中,将国有上市公司设为1,否则为0。结果表明,所有制差异的系数0.013 7(Z=1.71,p<10%),数字化转型对国有企业生产效率的促进效果更为显著。

3.6 作用机制检验

本文借鉴温忠麟等[11]提出的逐步回归法,探究是否存在中介效应,以验证“数字化转型—创新水平—企业全要素生产率”三者间的关系。

首先,探究企业数字化转型(DCG)与企业全要素生产率(TFP)间的关系。表4 第(1)列表明,DCG对TFP 的影响系数为0.007 26(Z=31.81,p<1%),假设H1 得到了支持,即企业数字化转型(DCG)对企业全要素生产率(TFP)有显著的积极影响。其次,探究企业数字化转型(DCG)与企业创新水平(IO)间的关系。表4 第(2)列表明,DCG 对IO 的影响系数为0.002 93(Z=22.39,p<1%),假设H2 得到了支持,即企业数字化转型(DCG)能够促进企业创新水平(IO)的提升。最后,将企业数字化转型(DCG)与企业创新水平(IO)同时纳入回归模型中,见表4 第(3)列。IO 的系数为2.476(Z=8.41,p<1%)。但是,可以看到在加入变量IO 后,DCG 的系数不显著,表明企业创新水平(IO)在DCG 对全要素生产率(TFP)的作用机制中发挥完全中介作用,假设H3 得到了支持。

更进一步地,为了增强结果的稳健性,本文采用Sobel 检验方法再次检验中介效应。表4 第(4)列显示,Sobel 检验的Z值通过了1%的显著水平检验,即企业创新水平(IO)在企业数字化转型(DCG)对企业全要素生产率(TFP)的作用机制中发挥中介作用。同时,根据Sobel 检验结果显示,中介效应的大小为1,即企业创新水平(IO)在企业数字化转型(DCG)对企业全要素生产率(TFP)的作用机制中发挥完全中介作用。

4 结论与对策建议

本文通过构建双固定效应模型和中介效用模型实证检验了企业数字化转型对企业全要素生产率的影响,并探究了其作用机制。实证结果表明:第一,企业数字化转型对推动其全要素生产率的提升有积极影响;第二,企业创新在数字化转型带动全要素生产率提升的过程中起到完全中介作用;第三,企业数字化程度越高,对企业全要素生产率的促进效果越明显;第四,相较于非国有上市公司,国有上市公司的数字化转型对企业全要素生产率的促进效果更明显。

企业积极进行数字化转型对我国经济的高质量发展具有重要意义。据此,本文认为应从以下几个方面提出相关建议:首先,应在政策上鼓励对企业进行数字化转型;其次,应将数字化转型作为支持企业高质量发展的手段和方式,充分利用数字技术提升企业运营效率、产品质量和服务水平,从而推动企业整体实力的提升;最后,需要在多个维度上鼓励企业创新。企业数字化转型是一个不断创新的过程,这个过程中需要不断地引入新技术、新理念和新的发展模式。政府和相关机构可以提供创新资源和创新支持,鼓励企业加大创新投入,培育创新文化,推动企业数字化转型与创新的有机结合。