避税对企业价值的“双刃剑”效应:多多益善还是适可而止?

2023-11-02罗拥华刘思源

罗拥华 刘思源

摘 要:税收规避对企业价值的影响一直是学者讨论的热点话题。基于2009—2019年上证和深证A股公司样本实证检验发现,当企业避税程度较低时,避税能够促进企业价值的提升,而当避税程度达到临界值之后,避税行为则会对企业价值的提升产生抑制作用;与此同时,避税对企业价值的促进作用区间要大于抑制作用区间,表明两者之间存在非对称的倒U型关系。进一步研究发现,企业内部控制和政府补贴作为调节变量均能使倒U型曲线的转折点向左偏移,并使倒U型曲线更加平滑;同时,异质性检验表明,政府补贴的调节作用对非国有企业的影响更大。

关键词:企业避税;企业价值;内部控制;政府补贴

中图分类号:F275 文献标识码:A 文章编号:

1672-1101(2023)04-0035-06

收稿日期:2023-02-18

作者简介:罗拥华(1977-),男,湖南邵阳人,副教授,博士,硕士生导师,研究方向:经济发展理论与政策、农村金融。

The “Double-edged Sword” Effect of Tax Avoidance on Corporate Value:More is Better or Enough is OK ?

LUO Yonghua,LIU Siyuan

(School of Economics and Trade, Hunan University of Technology, Zhuzhou, Hunan 412007,China)

Abstract: The impact of tax avoidance on corporate value has always been a hot topic discussed by scholars. Based on the sample of Shanghai and Shenzhen A-share companies from 2009 to 2019, the empirical test finds that when the degree of corporate tax avoidance is low, tax avoidance can promote the improvement of corporate value; as the degree of tax avoidance reaches a critical value, tax avoidance will have an inhibitory effect on the improvement of corporate value.At the same time, the promotion range of tax avoidance on corporate value is greater than the inhibition range, indicating that there is an asymmetric inverted U-shaped relationship between the two. Further research shows that both internal control and government subsidies can shift the turning point of the inverted U-shaped curve to the left and make the inverted U-shaped curve smoother. Meanwhile, the heterogeneity test shows that the moderating effect of government subsidies has a greater impact on non-state-owned enterprises.

Key words:corporate tax avoidance ; enterprise value ; internal control ; government subsidy

党的二十大报告指出,要“健全现代预算制度,优化税制结构,完善财政转移支付体系”,这为做好新时代新征程税制改革工作指明了方向,提供了遵循。国家税务机关一方面要继续落实各项减税降费政策,为企业发展提供良好的政策环境;另一方面,在严厉打击企业各类涉税违法行为的同时,也需进一步规范税费征收,减少企业不必要的税费负担。近几年的《中国企业经营者问卷跟踪调查报告》显示,大多数企业家认为税费负担过重。国内学者基于不同视角进行实证分析也发现我国企业税负较重[1]。尤其是2020年之后,受疫情冲击,企业的生产经营压力进一步增加,过重的税收负担促使企业实施更多的避税活动以缓解自身资金压力。对于政府而言,企业避税会减少财政收入,在一定程度上限制政府的财政支出空间;而对于企业而言,避税能够帮助企业减少当期现金流支出,从而缓解企业的外部融资压力。因此,分析企业避税产生的经济后果,既能为企业避税活动是否合理提供参考,又能为税务部门实施监管提供实证依据。

一、文献回顾

目前,学者通过对企业避税产生的经济后果研究发现,合理的避税行为能够有效减少当期现金流支出,形成“现金流效应”[2],即企业更加注重投资效率和效果,从而能够利用节税资金更好地促进地区经济增长。与此同时,避税活动同样会加剧委托代理问题,降低企业信息透明度,这会使金融机构提高贷款利率和贷款条件,以应对与企业之间的信息不对称。除此之外,避税对企业价值产生的影响同样受到了学者的关注。一部分研究者从关联方交易[3]等角度进行分析,发现避税对企业价值有正向促进作用。然而,还有一部分研究者却得出了与之相反的结论。例如,孙刚认为,避税行为若被发现,将会面临税务部门更加严格的稽查以及巨额的罚金[4] ;江轩宇认为,除了税收成本之外,还要考虑避税行为可能带来的非税成本,比如股价崩盘风险。而综合考虑税费成本和非税成本之后,避税行为会对企业价值提升产生抑制作用[5]。综上所述,学者们对于避税和企业价值之间的关系并未达成共识。当避税程度较低时,企业的代理成本和税务风险均处于较低水平,避税活动能够提升企业价值;而当避税程度增强时,代理问题和税务风险也会随之增加,企业价值则会逐渐降低。由此可以推測,两者之间存在倒U型关系。

本研究可能的贡献在于:a.以往的研究大多只考虑避税对企业价值单一作用的影响,鲜有学者提出两者之间存在倒U型关系,文章将避税的促进作用和抑制作用结合起来分析,有助于完善避税活动的经济后果研究。b.考察了内部控制和政府补贴对两者倒U型关系的调节作用,丰富了内部控制和政府补贴研究,同时也为不同产权性质的企业研究提供了实证依据。

二、研究假设提出

避税对企业价值的影响可分为两个方面:一方面,避税能够减少企业的现金流支出,从而有助于提升企业价值;另一方面,避税同样会导致内部管理者和外部信息使用者之间的信息不对称问题,提高税务机关稽查和处罚的可能性,进而损害企业价值。适度避税能够减少当期应纳税款支出,降低企业系统风险,提升投资者信心,为企业经营提供充足资金支持。但避税收益并非是一劳永逸的,避税程度提高的同时,企业的系统风险和税务风险[6]也随之增加,这会使投资者对企业的良好印象逐渐消失,使得避税活动产生的收益增量呈现出边际递减的趋势。而当避税程度较低时,企业的投机行为很难被外部信息使用者察觉,相应的代理成本和处罚成本增长也较为缓慢。随着避税程度逐步增强,由于信息不对称和委托代理问题的不断扩大,企业受到税务机关处罚的可能性会不断提高[7]。避税带来的税费成本和非税成本将呈现出逐步递增的趋势。将避税收益和避税成本叠加起来考虑,可以发现,当避税程度较低时,边际收益大于边际成本,在这一区间的避税活动能够促进企业价值的提升;当边际收益与边际成本一致时,企业价值达到峰值;随着避税程度的进一步增加,边际成本超过边际收益,这一区间的避税活动将对价值提升产生抑制作用。由此,提出假设1。

H1:企业避税与企业价值之间存在倒U型关系,即在合理范围内的税收规避行为会促进企业价值的提升,超出这个范围则抑制企业价值的提升。

内部控制能够改善公司的会计信息质量和信息披露质量[8],从微观层面有效地减少避税行为。良好的内部控制可以提高会计信息的质量和信息透明度,增强外部机构的监督作用。一方面,通过抑制管理者机会主义行为,减少避税活动,使得避税带来的现金流节约减少,从而削弱避税对于企业价值的促进作用;另一方面,内部控制通过减少企业与外部信息使用者之间的信息不对称,能够在一定程度上缓解委托代理问题,降低税务部门检查和处罚的可能性,从而削弱避税对企业价值的抑制作用。由此,提出研究假设2。

H2:内部控制的调节作用能够使企业避税和企业价值的倒U型曲线转折点向左偏移,并使U型曲线变得平滑。

企业为了获取政府补贴,需要提高信息透明度,降低与政府之间的信息不对称,这就意味着实施避税活动的难度会增加。同时,政府补贴不仅可以缓解企业的资金短缺问题,还能够向股东和投资者传达出正面信号,削弱避税行为被发现给企业带来的不利影响。这表明政府补贴可以同时削弱避税对企业价值的促进作用和抑制作用。进一步区分产权性质的影响,有学者从高管政府背景[9] 等角度分析发现,非国有企业税收负担要高于国有企业,主要是因为国有企业的政策资质认定更容易通过,并且能够获取较多的补贴资金。如在技术改造和开发方面,国有企业可以享受更多的政府补贴。政府补贴上的差异会导致非国有企业承担更多的融资压力,使得政府补贴对非国有企业的边际影响更大。由此,提出研究假设3。

H3a:政府补贴的调节作用能够使企业避税和企业价值倒U型曲线转折点向左偏移,并使倒U型曲线变得平滑。

H3b:相比于国有企业,政府补贴对非国有企业的调节作用更大。

三、研究设计

(一)数据说明

选择2009—2019年上证和深证A股上市公司作为样本研究对象。数据处理如下:依据证监會2012版行业分类,剔除金融行业上市公司,剔除ST和*ST公司,剔除利润总额为0的样本,剔除实际所得税率异常样本,最终共收集4 484家公司21 908个观测值。主要财务数据均来自于国泰安数据库。主要变量包括企业价值(TobinQ)、企业避税程度(BTD)、公司规模(Size)和成长性(Growth)等,其描述性统计见表1。

(二)变量定义

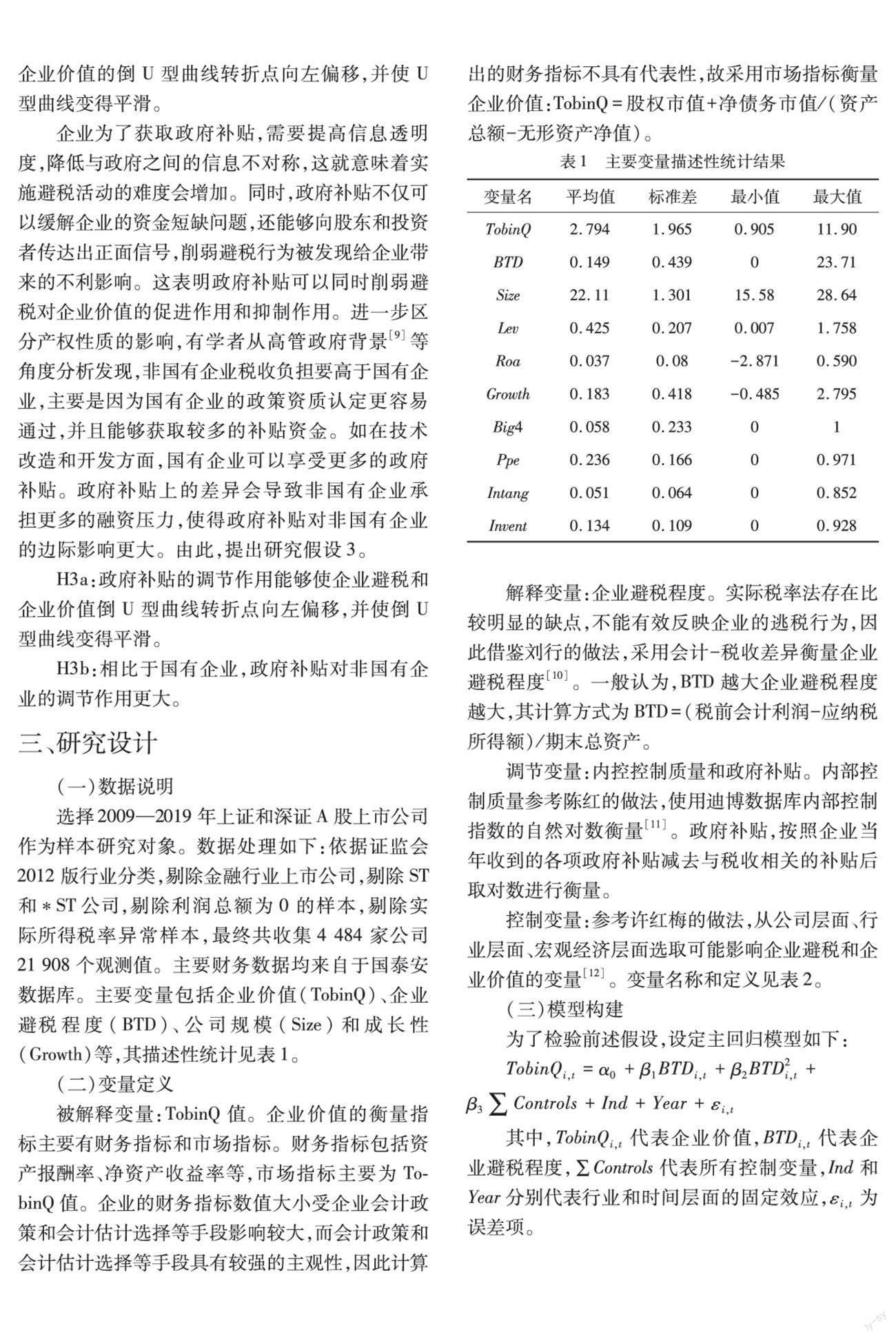

被解释变量:TobinQ值。企业价值的衡量指标主要有财务指标和市场指标。财务指标包括资产报酬率、净资产收益率等,市场指标主要为TobinQ值。企业的财务指标数值大小受企业会计政策和会计估计选择等手段影响较大,而会计政策和会计估计选择等手段具有较强的主观性,因此计算出的财务指标不具有代表性,故采用市场指标衡量企业价值:TobinQ=股权市值+净债务市值/(资产总额-无形资产净值)。

解释变量:企业避税程度。实际税率法存在比较明显的缺点,不能有效反映企业的逃税行为,因此借鉴刘行的做法,采用会计-税收差异衡量企业避税程度[10]。一般认为,BTD越大企业避税程度越大,其计算方式为BTD=(税前会计利润-应纳税所得额)/期末总资产。

调节变量:内控控制质量和政府补贴。内部控制质量参考陈红的做法,使用迪博数据库内部控制指数的自然对数衡量[11]。政府补贴,按照企业当年收到的各项政府补贴减去与税收相关的补贴后取对数进行衡量。

控制变量:参考许红梅的做法,从公司层面、行业层面、宏观经济层面选取可能影响企业避税和企业价值的变量[12]。变量名称和定义见表2。

(三)模型构建

为了检验前述假设,设定主回归模型如下:

TobinQi,t=α0+β1BTDi,t+β2BTD2i,t+β3∑Controls+Ind+Year+εi,t

其中,TobinQi,t代表企业价值,BTDi,t代表企业避税程度,∑Controls代表所有控制变量,Ind和Year分别代表行业和时间层面的固定效应,εi,t为误差项。

四、实证分析

(一)基准回归结果

为了检验企业避税程度和企业价值之间的关系,考虑到行业和时间固定效应对实证结果产生的影响,分别对不控制和控制行业与时间固定效应的模型进行回归,并在所有模型中加入异方差标准误解决异方差问题。回归结果如表3所示。

表3中的4列回归结果均显示企业避税程度的一次项系数在1%的显著性水平下为正,二次项系数在5%的显著性水平下为负,表明企业避税与企业价值之间存在倒U型关系。同时,表3中4列R2值均介于0.3-0.5之间,表示企业避税程度对于企业价值具有较好解释能力。根据第4列数据可以进一步计算出倒U型曲线的转折点数值为18.98,结合描述性统计中企业避税程度的取值范围,可以发现两者之间的倒U型关系是非对称的,具体表现为企业避税对企业价值的促进效应区间大于抑制效应区间。实证结果验证了假设1。

(二)稳健性检验

1.将被解释变量提前一期进行回归,以消除滞后效应对回归结果的影响。检验结果如表4第1列所示,一次项与二次项的系数仍在1%的水平上显著,且方向与基准回归一致,基准回归结果依旧成立。

2.替换被解释变量衡量方式。采用股权市值+净债务市值/(资产总额-无形资产净值)衡量企业价值。将替换指标代入回归模型中进行检验,检验结果如表4第2列所示,企业价值与企业避税之间的倒U型关系依然成立。

3.替换解释变量的衡量方式。为剔除盈余管理对避税的影响,通过总账面税收差异对应计项目进行回归,回归时均用上一年资产总额对两个变量进行标准化处理得到残差,作为企业避税程度的替换指标代入回归模型中进行检验,检验结果如表4第3列所示,企业价值与企业避税之间的倒U型关系依然稳健。

4.将解释变量的三次项加入到模型进行回归,检验结果如表4第4列所示。三次项的回归系数不显著,但是一次项和二次项的系数依然稳健,可以排除企业避税和企业价值之间存在S型关系。

5.样本量变化会使回归的结果发生变化。为了验证不同样本量情况下回归结果的稳健性,随机挑选80%的样本进行回归。结果如表4第5列所示,改变样本容量之后回归结果依然稳健。

(三)内部控制的调节效应分析

转折点移动的检验。由表5中第4列数据可以计算出,加入内部控制质量之后的转折点数值变为5.5(计算公式为:1.309/-[2*(-0.119)]),转折点向左移动,表明内部控制质量的调节作用使得避税对企业价值的促进作用区间缩小、抑制作用区间扩大。

曲线形状改变的检验。通过对比企业避税程度二次项系数和企业避税二次项与内部控制质量的交互项系数可以发现,两者的系数均通过显著性检验,且符号方向相反,说明内部控制质量能够使企业避税和企业价值之间的倒U型关系变得平滑,即内部控制质量同时削弱了企业避税和企业价值倒U型关系的促进作用和抑制作用,从而验证了假设2。

(四)政府补贴的调节效应分析

转折点移动的检验。由表6第1列数据可以计算出,加入政府补贴之后的转折点数值变为2.12,转折点向左移动,表明政府补贴的调节作用使得避税对企业价值的促进作用区间缩小、抑制作用区间扩大。

曲线形状改变的检验。通过对比企业避税程度二次项系数和企业避税二次项与政府补贴的交互项系数可以发现,两者的系数均通过显著性检验,且符号方向相反,说明政府补贴能够使企业避税和企业价值之间的倒U型关系变得平滑,从而验证了假设3a。

进一步区分产权性质后,发现非国有企业的转折点数值(2.17)大于国有企业(1.31),验证了非国有企业的避税程度要高于国有企业。进一步比较表6第2和第3列中政府补贴与企业避税二次项的交互项系数可以发现,非国有企业的交互项系数要大于国有企业。国有企业除了政府补贴之外还可以取得政府给予的其他利好政策,而非国有企业相对较难获取政府政策上的支持,所以政府补贴对非国有企业产生的影响会更大,假设3b得证。

五、结论与建议

研究基于2009—2019年沪深A股上市公司数据,考察了企业避税对企业价值的影响。研究结论如下:1.企业避税与企业价值之间存在非对称倒U型关系。2.内部控制和政府补贴能够有效调节二者之间的U型关系。3.政府补贴调节作用对非国有企业的影响更大。

研究为明确企业避税与企业价值的关系提供了基于中国场景的理论解释和实证依据,拓展了企业避税问题研究。2022年4月19日,国家税务总局官网发布公告称金税四期的顶层设计已经完成,税务部门将利用金税四期监管获取的数据信息,在大数据技术的支持下精准识别企业违规行为,企业的避税活动将更加难以实施。基于此,提出如下政策建議:首先,由于避税与企业价值之间存在倒U型关系,企业要充分权衡避税行为的经济后果,不能一味追求避税带来的经济利益,要充分认识到,当避税程度超过某一临界值之后,成本的增加会大于收益的增加,从而对企业价值产生严重的不利影响。其次,企业采取避税措施时,要充分考虑内部控制和政府补贴的影响,当企业内部控制良好、政府的补贴政策有利于企业时,可以适当减少避税,以此来提升企业的外部形象。政府部门也需要制定更加公平有效的补贴政策,为企业发展提供良好的政策环境和指引。最后,非国有企业发展面临的问题亟待解决,政府调控作为市场中看得见的手,需要出台相应政策解决非国有企业融资难、融资贵的问题,为更好拉动我国经济持续稳定增长提供支持。

参考文献:

[1] 陆施予,李光勤.税收负担与企业电子商务:来自世界银行中国企业调查数据的经验证据[J].财贸经济,2018,39(7):34-42.

[2] 李青原,李芷薇,王红建.企业避税与地区经济增长:基于省级面板数据的研究[J].证券市场导报,2019(8):13-23.

[3] 黄蓉,易阳,宋顺林.税率差异、关联交易与企业价值[J].会计研究,2013(8):47-53.

[4] 孙刚.税务稽查、公司避税与债务融资成本[J].山西财经大学学报,2013,35(3):78-89.

[5] 江轩宇.税收征管、税收激进与股价崩盘风险[J].南开管理评论,2013,16(5):152-160.

[6] 宋航,曾嶒,陈婉怡.企业避税、税务风险与企业价值[J].财经论丛,2019(6):21-31.

[7] 蔡宏标,饶品贵.机构投资者、税收征管与企业避税[J].会计研究,2015(10):59-65.

[8] 杨有红,毛新述.内部控制、财务报告质量与投资者保护:来自沪市上市公司的经验证据[J].财贸经济,2011(8):44-50.

[9] 吴文锋,吴冲锋,芮萌.中国上市公司高管的政府背景与税收优惠[J].管理世界,2009(3):134-142.

[10] 刘行,叶康涛.企业的避税活动会影响投资效率吗?[J].会计研究,2013(6):47-53.

[11] 陈红,纳超洪,雨田木子,等.内部控制与研发补贴绩效研究[J].管理世界,2018,34(12):149-164.

[12] 许红梅,李春涛.社保费征管与企业避税:来自《社会保险法》实施的准自然实验证据[J].经济研究,2020,55(6):122-137.

[责任编辑:范 君]