财政项目支出绩效评价:组织与分析

2023-10-27李云峰蒋丽丹

李云峰 蒋丽丹

摘要:为了强化支出责任,建立科学、规范的财政项目支出绩效评价管理体系,检验财政项目支出预期目标实现程度,不断提高财政资金配置效率和使用效益,考核财政项目支出效率和综合效果,财政部于2020年2月印发《项目支出绩效评价管理办法》。基于此背景,以A项目为例,从项目支出绩效评价目的、评价原则和方法、评价指标体系、评价组织实施和绩效评价分析等方面进行探讨,发现相关问题并提出对策建议,以期为财政项目支出绩效评价提供参考。

关键词:财政项目支出;绩效评价;组织与分析

0引言

2018年9月,《中共中央国务院关于全面实施预算绩效管理的意见》发布,要求“加快建成全方位、全过程、全覆盖的预算绩效管理体系”,并对总体要求和具体做法等方面提出了明确、科学、合理的意见[1]。为贯彻落实该意见,2020年2月,财政部发布《项目支出绩效评价管理办法》,为加强财政项目支出预算绩效管理提供了制度依据[2]。本文以A项目为例,对财政项目支出绩效评价的组织与分析进行研究。

1案例简介

A项目的背景是2019年《中共中央国务院关于建立国土空间规划体系并监督实施的若干意见》发布,明确了“双评价”(即资源环境承载力评价和国土空间适宜性评价)在国土空间规划编制、实施、监管等不同环节中的作用和功效。地下水是重要的指标之一。2019年3月,生态环境部、自然资源部、水利部等五部委联合发布《关于印发地下水污染防治实施方案的通知》,确定了地下水污染防治实施方案,提出到2025年,建立全国地下水环境监测体系,并按相关规范开展地下水环境监测。

A项目的总体工作目标是通过对某市平原区及山区地下水位和水质的系统监测工作,及时、准确、全面地掌握地下水补径排条件及水质等现状及发展趋势,计算地下水资源的储存变化量,每年定期向市政府主管部门提供该市地下水位及水质状况等基础信息,为地下水管理、保护、污染防控及城市规划建设和水资源合理利用提供科学依据,为自然资源管理提供技术支撑。

A项目的执行内容主要是开展地下水水位监测、地下水样品采集、指标测试、数据管理和综合分析工作,同时开展监测井维护、水位自动监测设备管理等保障工作。本项目资金全部为财政拨款,年初到位金额为1712.79万元,年度预算执行率为99.5%。

2绩效评价基本情况

2.1绩效评价目的

绩效评价目的是通过对A项目的决策、管理、产出和效益4个方面进行评价,衡量和考核项目使用财政资金的绩效实现情况,发现问题并提出改进意见和建议,促进预算资金分配的规范化、资源配置的合理性,进一步改进和加强财政支出项目管理,切实采取有效措施,不断提高财政资金配置效率和使用效益。

2.2绩效评价原则和方法

绩效评价工作遵循“客观公正、科学规范”的原则,通过对A项目经济性、效率性、效益性的比较和分析,评价支出效率和支出效果。结合项目特点,绩效评价主要采用目标预定与实施效果比较的方法,进行定性分析和定量分析。

2.3绩效评价指标体系

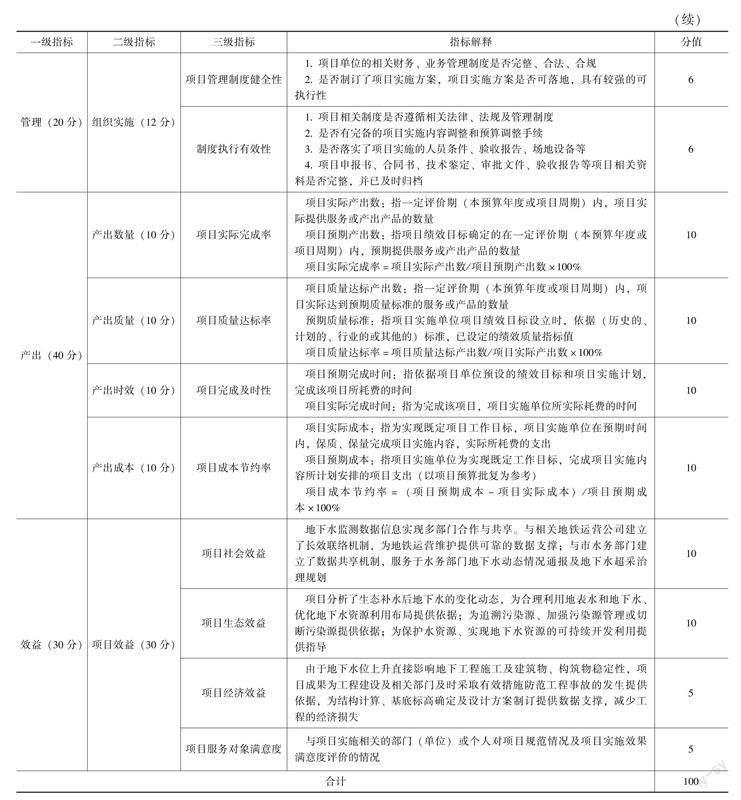

绩效评价工作组结合A项目的预期绩效目标,以资金使用结果为导向,重点对项目决策、管理、产出和效益进行综合评价,细化了A项目的支出绩效评价指标体系,见表1。

3绩效评价组织实施

财政项目绩效评价共分为3个阶段:评价准备阶段、评价实施阶段和评价报告撰写阶段。

3.1评价准备阶段

(1)成立绩效评价工作组。为有效开展项目绩效评价,成立绩效评价工作组,为项目绩效评价提供强有力的组织保证。根据任务分工,评价工作组成员有6人,设组长1人,组员5人,明确了评价工作组各成员的职责及绩效评价工作要求,从而确保绩效评价工作的有序开展。

(2)制订工作方案。评价工作组研究制订绩效评价工作方案,确定评价思路,明确责任主体、具体工作内容和进度安排等事项。

3.2评价实施阶段

(1)收集和整理资料,进行初步审核。评价工作组在调研基础上,结合收集的资料情况,对资料进行核实、整理,形成工作底稿,并将结果与项目负责人和项目相关人进行沟通,形成初步审核意见。

(2)遴选专家,组建专家评价工作组。评价工作组根据项目的特点,依据客观、公正的原则,遴选2名管理专家、2名业务专家和1名财务专家,组成专家评价工作组。

(3)资料分析,信息汇总。①项目绩效报告复核。评价工作组在规定时间内按要求对项目单位提交的项目绩效报告和相关材料的完整性和真实性进行复核。复核内容主要包括项目绩效报告中各项内容的完整性、真实性,各项数据逻辑关系、勾稽关系的准确性。评价工作组对存在疑问及重要的基础数据资料全部一一进行核实、确认,从而确保评价数据的真实性,发现问题并及时反馈意见,提出补充、完善要求。②编制专家评价资料手册。评价工作组按照指标体系内容,結合具体评价要求和评价项目情况,对资料进行分类整理并装订成册,形成专家资料手册,提交给专家评价工作组成员审阅。

(4)召开专家预备会。评价工作组组织召开专家预备会,5位专家从各自专业角度出发,结合项目整体情况,针对存在的问题形成初步意见,并对评价指标体系提出细化建议。评价工作组根据预备会专家提出的问题,要求项目负责人补充相关佐证资料。

(5)召开专家评价会。专家评价会由评价工作组组织召开,评价专家组认真听取项目负责人对项目实施情况的介绍,对一些问题或疑似问题进行询问,根据项目资料和当天的询问情况,专家组讨论后最终形成《专家意见书》。

3.3评价报告撰写阶段

评价报告撰写是评价工作组根据收集到的项目资料及专家组意见,对项目决策、管理、产出和效益情况进行综合分析,并在此基础上最终形成报告。

4绩效评价分析

4.1项目绩效目标评价分析

(1)目标明确性分析。A项目绩效目标设置内容较为清晰明确。

(2)目标合理性分析。A项目设立的绩效目标与市农林科学院部门职能和年度工作计划相符,绩效目标设置较为合理,经过项目单位的主观努力,能够实现。

(3)目标细化程度分析。A项目的数量指标和质量指标设置符合项目预期计划内容,大部分产出指标做到了细化、量化,也能对产出效果指标和效益指标进行定性描述。

4.2项目绩效控制评价分析

(1)资金使用及管理情况。A项目财务管理制度健全,会计核算比较规范,但存在个别原始凭证和记账凭证要素填制不够完整等问题,会计基础工作规范有待加强。

(2)项目组织情况分析。通过遴选第三方中介机构进行项目实施,项目组织流程较规范,但项目组织管理流程有待进一步完善。

(3)项目管理情况分析。各项目管理制度比较健全,项目组织比较严谨,但项目过程管理措施不够到位,项目监督、反馈、沟通、协调机制不健全,主体责任意识还有待加强。

4.3项目产出及效益评价分析

1.项目经济性分析

A项目执行过程中,成本控制流程较为规范,履行了成本控制措施。

2.项目效率性分析

(1)项目实施进度。A项目能够按照预期进度完成相关工作,项目各项工作已在年内全部完成。

(2)项目完成质量。A项目还未全部走完验收程序,还应进一步加快组织相关验收工作。

3.项目效益性分析

(1)项目预期目标完成情况。通过项目实施,A项目较为全面地掌握了地下水补径排条件及水质等现状及发展趋势,计算地下水资源的储存变化量,定期向市政府主管部门提供市地下水位及水质状况等基础信息,为地下水管理、保护、污染防控及城市规划建设和水资源合理利用提供科学依据,为自然资源管理提供技术支撑,完成了项目预期目标。

(2)项目实施对效益的影响。通过项目实施,地下水监测数据实现了多部门合作与共享,为相关部门提供了可靠的数据支持;分析了生态补水后地下水的变化动态,为合理利用地表水和地下水、优化地下水资源利用布局提供依据;为水源地保护区、水质污染严重区、地下水资源的防护和治理提供基础资料;为追溯污染源、加强污染源管理或切断污染源提供依据;为保护水资源、实现地下水资源的可持续开发利用提供指导;项目成果可为工程建设及相关部门及时采取有效措施防范工程事故的发生提供依据,为结构计算、基底标高确定及设计方案制订提供数据支撑,减少了工程的经济损失。

(3)服务对象满意度。A项目实施后,未对服务对象进行满意度调查工作,缺少满意度调查相关支撑资料,无法判定项目服务对象的满意度。

经评价,A项目综合绩效评定结论为“良好”。

5存在的问题

(1)项目总体规划和项目论证需要进一步深化。作为延续性项目,A项目缺少长期规划和历年实施效果的分析和比较,年度立项审批原则尚需要进一步明确。

(2)項目管理需要进一步加强。A项目实施方案完整性不足,如未明确项目组织机构的人员构成和分工情况;项目过程监管未提供过程记录,过程抽查监督留痕记录不完整。

(3)项目绩效成果展现不完分。A项目绩效意识有待增强,对财政资金投入后产生的社会效益、经济效益、生态效益和可持续影响总结不够,项目绩效成果缺少支撑资料,项目效益展现不充分。

(4)会计基础工作存在不足。A项目电费支出的分摊依据和分摊方法不清晰;项目个别原始凭证和记账凭证要素填制不完整,缺少填制日期。

6对策建议

(1)加强项目立项论证。进一步明确A项目的定位,加强项目立项论证,提高项目立项决策的科学性[3];规范决策程序,明确细化审批流程,并规范执行。

(2)加强项目管理。做好项目实施方案的编制工作,明确项目责任分工和项目验收标准等;重视项目过程管理,切实加强项目的过程管控;加大对项目实施对象选择方式科学性和公平性的研究,保证项目服务对象选择的科学性,使财政资金发挥最大的经济效益。

(3)提高项目绩效管理水平。全面展现绩效成果,重视项目可持续影响,注意发挥财政资金的效果和效益;增强绩效意识,合理设置绩效目标,针对不同项目分别设置契合实际的指标,细化、量化绩效指标,为项目绩效评价、项目考核奠定基础[4]。

(4)加强财务管理工作。明确费用分摊的依据和方法,确保支付的合理性;规范填制原始凭证和记账凭证,建议主管部门加强对项目资金使用的监督检查,确保财政资金的规范使用。

7结语

自十六届三中全会提出预算绩效管理以来,我国预算绩效管理有效推进已历经20个年头。财政项目支出绩效评价目标的科学设定,财政项目支出绩效评价组织流程的不断优化、规范,财政项目支出绩效的科学分析,必将持续推进我国财政项目支出绩效评价工作,助力我国全面预算管理向纵深拓展,不断优化财政资金使用效益。

参考文献[1]财政部.财政部关于贯彻落实《中共中央国务院关于全面实施预算绩效管理的意见》的通知:财预[2018]167号[A/OL].(2018-11-08)[2023-04-18].http://www.mof.gov.cn/gkml/caizhengwengao/wg2018/wg201812/201903/t20190318_3194915.htm.

[2]财政部.关于印发《项目支出绩效评价管理办法》的通知:财预[2020]10号[A/OL].(2020-02-25)[2023-04-19].http://yss.mof.gov.cn/zhuantilanmu/ysjxgl/202003/t20200302_3476430.htm.

[3]张殊.八一少年行科普小卫星项目风险管理研究[D].哈尔滨:哈尔滨工业大学,2019.

[4]陈晨.县级政府预算绩效管理研究[D].曲阜:曲阜师范大学,2021.

收稿日期:2023-03-31

作者简介:

李云峰,男,1976年生,本科,高级会计师,主要研究方向:财务会计实务。

蒋丽丹,女,1984年生,硕士研究生,高级会计师,主要研究方向:财务会计实务。