我国采矿业“走出去”现状及政策建议

2023-10-20孙紫坚张会琼王京彬熊靓辉安天浩

孙紫坚,张会琼,王京彬,熊靓辉,安天浩

(1. 中国地质大学(北京),北京 100083;2. 北京矿产地质研究院有限责任公司,北京 100012;3. 紫金矿业集团股份有限公司,福建 厦门 361008)

0 引言

矿产资源在全球分布具有不均衡性,我国许多重要矿产资源(石油、天然气、铁、铜等)人均拥有量低,对外依存度大。我国经济安全运行和平稳发展所需的矿产资源需求量与日俱增,为解决我国矿产资源短缺、保障矿产资源供应安全,国家鼓励矿业企业积极走向世界,开展矿业开发与投资。当前我国矿业全球化战略的核心是充分利用“两个市场、两种资源”[1],因此,矿业“走出去”势在必行,也是世界矿业经济发展的必然趋势。

目前,我国发展对外矿业投资的相关政策措施力度不断加大,尤其是“一带一路”倡议的实施对于我国对外直接投资的推动作用日益显现。我国境外矿产资源勘查开发逐渐形成“统筹协调、信息引导;地勘先行、企业跟进;金融保驾、保险护航;人才培训、搭建平台;技术合作、产业联合”的多部门联动机制格局[2]。然而,《全球矿业发展报告(2020—2021)》数据显示,全球矿业投资总体面临三大风险,即政治和安全风险增加(政权更迭、社会动荡等)、保护主义抬头(加税、国有化等)、矿业投资壁垒升高(安全审查增加),这加大了境外矿业投资挑战和风险。同时,我国现行境外矿业投资相关政策制度仍存在一些问题,如财政资金支持范围狭窄,以大型国有企业为主,民营企业及中小企业则资助不足;境外矿业投资税收政策形式单一;国内矿业市场不健全,服务配套措施未能到位,中介服务能力不足等。因此,我国矿业“走出去”必须依靠国家力量,完善财税优惠、金融市场建设、人才培养等政策措施,助力矿业企业顺利“走出去”。

1 我国矿业对外投资发展态势

我国境外矿业投资经历了探索起步阶段(20世纪中期至20世纪90年代中期)、成果巩固阶段(20世纪90年代后期至2004年)、快速发展融合阶段(2004—2012年)。“一带一路”倡议的提出,为我国对外布局矿产资源提供了新的机遇,当前我国矿业对外投资正处于矛盾凸显和转型发展期(2013年至今)[3]。

根据《国民经济行业分类(2020)》,矿业活动主要涉及采矿业(矿产开采)、科学研究与技术服务业(地质勘查)及制造业(冶炼加工)三大行业门类。本文所使用的我国矿业对外直接投资年度数据来源于国家统计局,讨论的矿业活动限定在采矿业,采集数据年份跨度以2010—2021年为主,为了更好地分析我国采矿业对外直接投资的趋势,将我国采矿业对外直接投资流量、存量数据向前补充至2003年,境内投资者和境外投资企业数据补充至2006年。

1.1 境外采矿业直接投资并购数量下降,流量回升,存量增速趋缓,项目质量提升

1)采矿业在我国对外直接投资并购中的比重骤降,但中资矿业公司整体实力和项目质量大幅提升。自2013年至今,采矿业对外直接投资并购数量和金额均震荡下滑,2021年采矿业并购项目25宗,涉及金额63亿美元,居全行业第三位(表1和图1)。但中资境外矿业公司在吸取先前海外投资并购项目经验的基础上,在投资并购总体规模与交易数量、成功率与性价比等方面取得了长足的进步,“走出去”步伐明显加快。根据普华永道(PwC)2020年1月发布的《Mine 2020 Resilient and resourceful》报告数据,中国神华能源股份有限公司、紫金矿业集团股份有限公司、山东黄金集团有限公司、洛阳栾川钼业集团股份有限公司、陕西煤业化工集团有限责任公司、中国中煤能源集团有限公司、江西铜业集团有限公司、天齐锂业股份有限公司、兖州煤业股份有限公司等九家中国矿业企业进入全球40强矿业企业名录,广泛参与国际矿业产能合作,跨国指数大幅度提升,海外投资并购步伐加快。

图1 2013—2021年我国采矿业对外直接投资并购数量及金额柱状图Fig. 1 Histogram of numbers and volumes of China’s mining outward direct investment and acquisition from 2013 to 2021

表1 2013—2021年我国采矿业对外直接投资并购数量及金额情况Table 1 Numbers and volumes of China’s mining outward direct investment and acquisition from 2013 to 2021

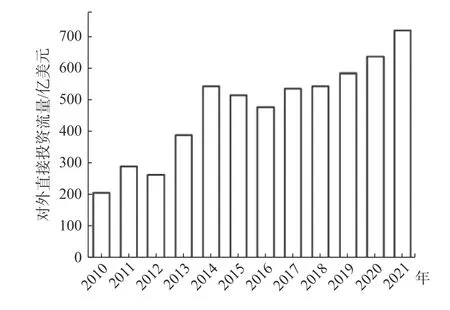

2)我国采矿业对外直接投资流量(中国对外直接投资净额)逐渐回升。总体来看,2003年以来我国采矿业对外直接投资可以划分为三个阶段(表2和图2):2003—2013年为总体呈波动增长趋势的第一阶段;2013—2017年为进入快速下降的第二阶段;2018年至今为呈缓慢上升态势的第三阶段。2021年我国采矿业对外直接投资净额上升至84.1亿美元,居全行业第六位。

图2 2003—2021年我国采矿业对外直接投资流量及比重Fig. 2 China’s mining outward direct investment flow and proportion from 2003 to 2021

表2 2003—2021年我国采矿业对外直接投资流量情况Table 2 China’s mining outward direct investment flow from 2003 to 2021

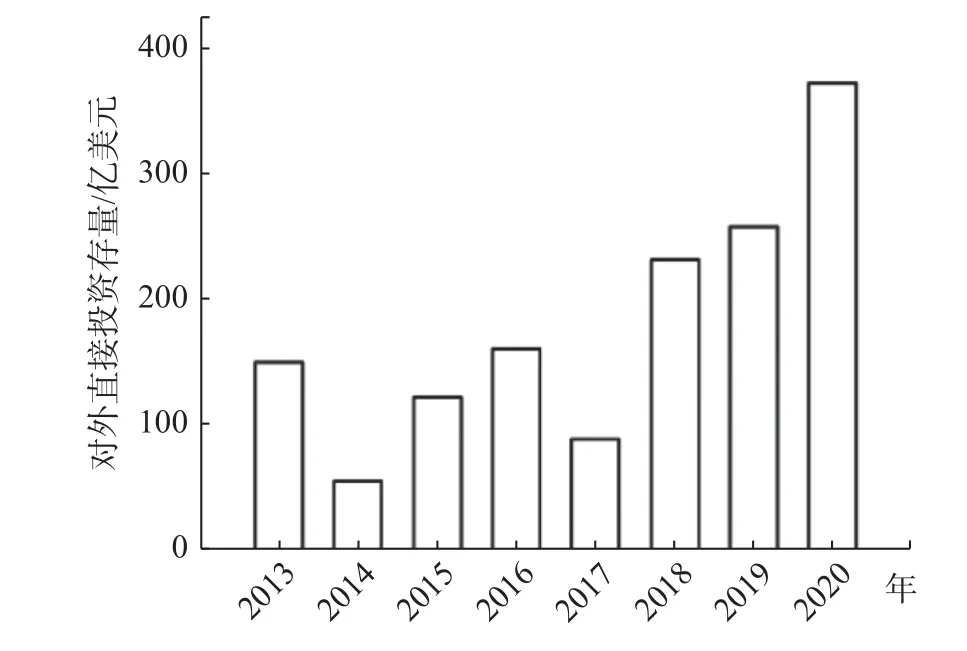

3)我国采矿业对外直接投资存量(中国对外直接投资累计净额)上升趋缓。2003—2016年,采矿业在我国全行业对外直接投资存量中比重在10%以上;2016年以来,比重持续降低;2021年采矿业对外直接投资存量比重仅为6.50%,居全行业第五位(表3和图3)。

图3 2003—2021年我国采矿业对外直接投资存量及比重Fig. 3 China’s mining outward direct investment stock and proportion from 2003 to 2021

表3 2003—2021年我国采矿业对外直接投资存量情况Table 3 China’s mining outward direct investment stock from 2003 to 2021

1.2 非洲、亚洲和拉丁美洲采矿业投资存量持续增长,潜力大

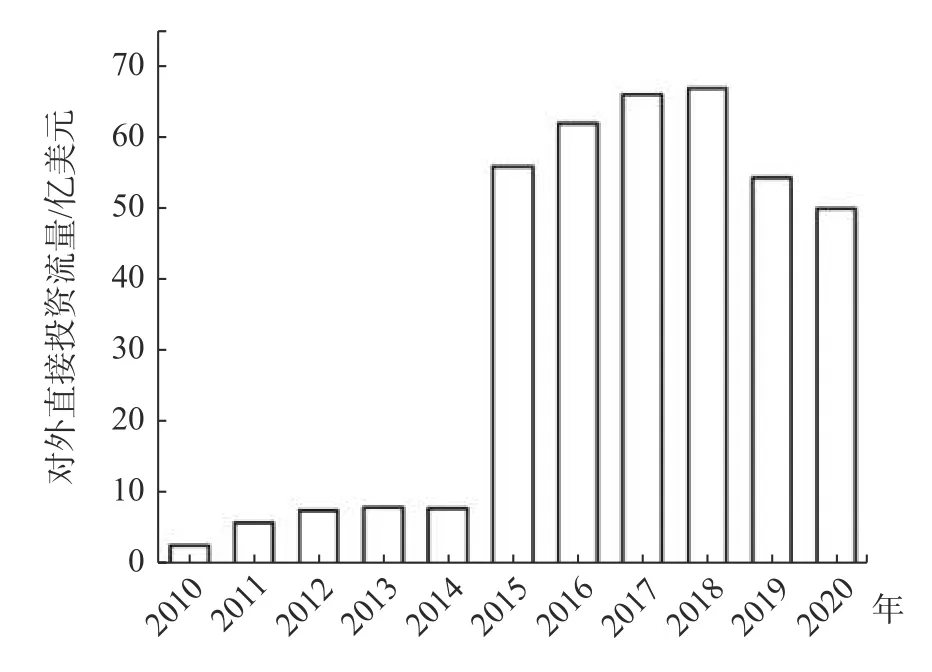

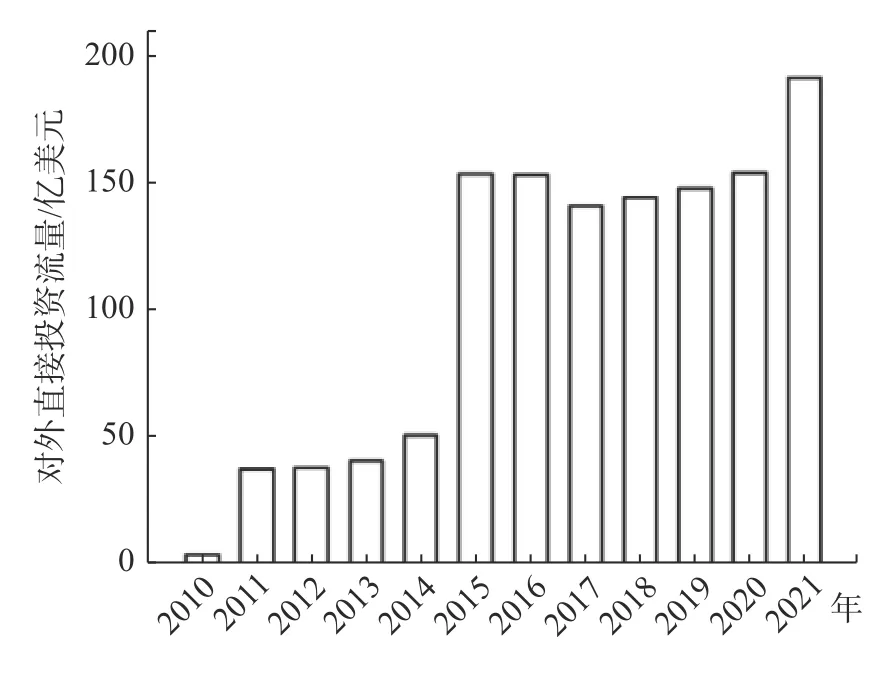

从我国采矿业对外直接投资存量来看(图4~图15),我国采矿业对外直接投资区域主要为亚洲,总体上,2013—2021年直接投资存量呈震荡上升,2021年直接投资存量达到889.4亿美元,以通过香港注册企业作为贸易投资主体为主,呈震荡上升趋势。其次为东盟区域经济实体,呈先上升后下降的趋势。对非洲的直接投资存量最少,但非洲作为“一带一路”倡议的重点区域,2013—2019年直接投资存量震荡上升,但仍存在区域不均衡、投资效率差异大和投资矿种过于集中等问题,造成采矿业投资规模紧缩[4]。对北美洲(美国经济实体)和拉丁美洲直接投资存量均表现为震荡上升,由于国际矿业市场对锂矿资源的关注,拉丁美洲成为我国采矿业对外投资增长最快的地区。对大洋洲(澳大利亚经济实体)直接投资存量表现为先上升后缓慢下降,其中大洋洲仍为最热门矿业投资地区。对欧洲直接投资存量亦表现为先上升后缓慢下降,包括对俄罗斯经济实体的投资呈先上升后下降的趋势,但对欧盟经济实体的投资表现为震荡上升趋势,2021年主要流向荷兰、卢森堡等国家。在全局效应和相邻效应共同影响下,我国采矿业对东盟、澳大利亚、欧盟、俄罗斯、美国等经济实体的整体投资规模不断增长,但仍呈现“高者仍高、低者仍低”的集团俱乐部式分布[5]。

图4 2013—2021年我国采矿业对北美洲直接投资存量Fig. 4 China’s mining outward direct investment stock in North America from 2013 to 2021

图5 2013—2021年我国采矿业对大洋洲直接投资存量Fig. 5 China’s mining outward direct investment stock in Oceania from 2013 to 2021

图6 2013—2021年我国采矿业对非洲直接投资存量Fig. 6 China’s mining outward direct investment stock in Africa from 2013 to 2021

图7 2013—2020年我国采矿业对拉丁美洲直接投资存量Fig. 7 China’s mining outward direct investment stock in Latin America from 2013 to 2020

图8 2013—2021年我国采矿业对欧洲直接投资存量Fig. 8 China’s mining outward direct investment stock in Europe from 2013 to 2021

图9 2013—2021年我国采矿业对亚洲直接投资存量Fig. 9 China’s mining outward direct investment stock in Asia from 2013 to 2021

图10 2010—2021年我国采矿业对澳大利亚经济实体直接投资流量Fig. 10 China’s mining outward direct investment flow in Australia from 2010 to 2021

图11 2010—2021年我国采矿业对东盟经济实体直接投资流量Fig. 11 China’s mining outward direct investment flow in ASEAN from 2010 to 2021

图12 2010—2020年我国采矿业对俄罗斯经济实体直接投资流量Fig. 12 China’s mining outward direct investment flow in Russia from 2010 to 2020

图13 2010—2021年我国采矿业对美国经济实体直接投资流量Fig. 13 China’s mining outward direct investment flow in America from 2010 to 2021

图14 2010—2021年我国采矿业对欧盟经济实体直接投资流量Fig. 14 China’s mining outward direct investment flow in European Union from 2010 to 2021

图15 2010—2021年我国采矿业对香港经济实体直接投资流量Fig. 15 China’s mining outward direct investment flow in Hongkong from 2010 to 2021

1.3 采矿业投资主体多元化,民营企业成为主力军

采矿业境内投资者(中国对外直接投资者)的数量由2006年的215家增加到2018年的568家,在2021年又降至496家;我国境内投资者在境外设置的采矿业境外投资企业数量由2006年的480家增加至2018年的1524家,2021年又降至1322家(表4和图16)。中资境外矿业投资主体主要分为三类:一是以中央企业、国有企业为主的大型企业;二是众多中小私营企业;三是专业地质勘查单位。截至2020年8月底,根据中国地质调查局相关机构统计,境外中资矿业企业总共739家,其中,大型中央企业、国有企业173家,专业地勘单位130家,而民营企业为436家,占比59%,投资项目数量占比达45%。我国境外矿业投资最初主要由政府部门主导,以大型国有企业为主体。进入21世纪,境外矿业投资进入快速发展阶段,民营企业开始参与境外投资,洛阳栾川钼业集团股份有限公司、浙江华友钴业股份有限公司、天齐锂业股份有限公司、赣锋锂业股份有限公司等都是境外矿业投资的重要参与者。国有企业也开始探索与民营企业合作投资,如中国中铁股份有限公司、中国电力建设集团有限公司和浙江华友钴业股份有限公司成立合资公司,开发位于刚果(金)的华刚铜钴矿项目。

图16 2006—2021年我国采矿业境内投资者和境外投资企业数量柱状图Fig. 16 Histogram of the number of domestic investors and overseas investment enterprises in China’s mining industry from 2006 to 2021

表4 2006—2021年我国采矿业境内投资者和境外投资企业数量Table 4 Number of domestic investors and overseas investment enterprises of China’s mining from 2006 to 2021

2 存在的问题

2.1 资源行业市场集中度较低,获取的境外资源品质不佳,缺乏全球矿业治理话语权

国际跨国矿业企业之间在兼并整合浪潮下,形成规模更大、实力更强的国际矿业巨头,进一步控制了全球优质矿产资源储量、产能及市场份额,而我国企业获得的项目或矿石品质差、或基础设施不完善、或自然环境恶劣,质量往往一般或不佳。全球重要资源垄断格局已形成,全球矿业治理呈现比较明显的“中心-外围”结构,我国作为参与全球矿业治理的后来者,缺乏话语权[6]。

2.2 保障资源企业“走出去”的各种机制及法规政策体系尚不完善

我国自实施“走出去”战略后,相继出台了一系列鼓励海外投资的财政支持政策,包括商务部援外资金以及科学技术部的部分资金,对海外矿业投资提供技术人员培训、海外投资信息服务等,激励我国海外矿业投资,但支持力度与我国对外矿业投资的规模严重不匹配且补贴形式单一[7-8]。除此之外,境外投资资金主要为自有资金和银行贷款,缺少其他融资渠道,且由于金融机构普遍对矿业权资产价值存有偏见,造成银行贷款申请难度大[9-10]。国家开发银行等国家政策性银行对民营企业境外矿业项目融资支持力度仍然较小,同时由于民营企业在抵押、担保、信用评价等方面处于弱势,导致其面临着融资难、融资贵等难题[11],不利于多元化投资主体发展。西方发达国家通过税收调节促进勘查市场发展,从而鼓励企业开展境外矿业投资。我国税收实行抵免法,即规定允许企业将其已在境外缴纳的所得税税额从它应向本国缴纳的所得税税额中扣除[12],但仍存在重复征税问题,且矿业税收体制单一,缺乏针对激励矿业开发的税收减免政策[13]。

2.3 境外矿业投资保险法律政策不健全,矿业企业风险防范意识和控制能力薄弱

矿业企业在海外投资所面临的风险主要包括政治风险、政策法律风险、地质技术风险、市场风险、管理风险等。在国家层面,各国政府以国家财政为后盾,为企业在出口贸易、对外投资和对外工程承包等经济活动中提供风险保障,即出口信用保险,作为一项特殊的政策性支持措施[14],但中国出口信用保险公司的出口信用保险业务在矿业海外投资领域承办的保险金额和数量均较为有限,且门槛较高,尤其是在亚洲、非洲等投资环境较差的发展中国家的项目投保困难。在企业层面,矿业企业风险防范意识和控制能力薄弱,在矿业投资前不注重尽职调查,使得投资决策缺乏科学性,增加境外矿业投资的风险性。

2.4 矿业资本市场不健全,服务能力有待提高

矿业开发具有很大的投资风险,亟需通过矿业资本市场进行融资,从而降低矿业投资风险[15]。当前,我国资本市场发展不成熟,缺少针对矿业公司的专属上市要求,导致矿业企业利用资本市场融资极为有限[16]。商业中介服务机构作为矿业市场的一部分,在服务企业开展矿业投资活动中具有举足轻重的作用。加拿大、澳大利亚等矿业发达国家具有成熟的矿业投资服务能力,为企业提供相关储量评审、矿业权评估、投资咨询、财务咨询、法律资源等服务[17],而我国为矿业项目提供专业的地质矿产技术咨询机构(如中国国际金融股份有限公司、中银国际控股有限公司等)较少[17],境外矿业投资均依靠外资机构提供服务[18],从而制约了矿业市场服务体系的可持续性发展。

2.5 具有国际化视野的企业家和国际化人才缺乏

我国矿业企业全球化过程中,管理者或决策者不仅需要具有及时掌握趋势变化、有效控制风险等运营能力,而且需具备较高的专业素质(矿产资源、加工制造、下游需求)。当前,由于文化差异,具备外语能力、专业素质以及熟悉相应国家矿业法律制度的复合型人才短缺,一定程度上制约了我国矿业企业“走出去”进程。

3 政策建议

3.1 制定我国全球矿产资源战略,加强国际矿业贸易,参与构建全球矿业管理新秩序

1)制定全球矿产资源战略,引导企业服务国家战略。在国际矿业巨头控制了全球优质矿产资源储量、产能及市场份额的形势下,从我国经济发展和社会进步的根本利益出发,提出全球战略性关键矿产资源发展战略是非常必要的。我国的关键矿产资源可分为资源短缺型矿产、技术制约型矿产和能够调控国际市场的优势矿产[19],应制定不同的发展战略。在此基础上,加快编制实施境外矿业投资战略行动实施方案,明确今后五到十年的境外投资目标、重点区域和重点矿种。同时,建立矿业企业业绩考核制度,将掌握海外重要能源矿产列入企业经营业绩考核特殊事项清单,引导企业服务国家战略。

2)构建全球资源互联合作机制,构建国际贸易法规体系。依托“一带一路”倡议,发挥上海合作组织(SCO)、中国-东盟“10+1”等现有多边合作机制的作用,加强与其他国家在投资保护、金融、出入境、汇率等方面的机制化合作,从全球、区域/次区域和社会层面等多个路径,构建全球资源互联,加快建设与之配套的国际合作机制和构建国际贸易法规体系[20-21],切实维护自由开放的全球矿业贸易和投资体系。

3)构建《海外投资法》法律体系[22],落实海外投资的协调机制、激励机制和行为规划,规范我国企业的跨国投资结构和矿业行为,建立境外投资决策和违规责任追究制度,敦促其承担更多的社会责任和环境保护责任,积极参与全球矿业管理新秩序的构建。

3.2 完善境外采矿业投资支持促进体系

3.2.1 利用国家财政合作政策,加强矿业开发的前期勘查投入,获取优质资源

进一步加大国家财政对海外矿业投资支持力度,多样化企业海外投资专项基金(如企业创新基金、民营企业海外投资专项基金、保险补贴专项基金等),调整财政支持方式,完善补贴机制。规范国家海外援助资金对矿产资源国别筛选的支持,以确保中央财政资金支持能用准用足。促进我国与矿产资源国家的基金合作模式的转型,赋予政府矿产基金以财政补贴、战略投资、行业保险、信用担保、资源储备等政策性金融工具职能[23]。

3.2.2 出台税收优惠政策,促进矿业开发活动

借鉴海外投资亏损补偿金制度,如美国的耗竭补贴制度,加拿大的资本成本补贴、加工补贴、折旧补贴优惠及权利金抵免政策等海外矿业开发税收优惠制度[24-26],制定符合我国国情的税收优惠政策和制度。对企业集群到某一地区投资并形成配套服务的投资活动,直接给予税收优惠支持[27]。

对境外矿业投资税收所涉及的投资区域、投资所得、投资形式、税收优惠等各方面的税收问题进行统一、规范调整,政策性引导国内企业的境外矿业投资,并制定《海外投资税收优惠法》,明确支持企业海外直接投资税收优惠政策环境[27]。

3.3 建立境外投资风险保障体系

设立海外矿业投资保险审批机构,督促企业在海外投资前完成尽职调查;开展我国企业境外矿业投资财政风险的归口管理,以确保境外投资在走出国门时接受统一的风险规避涉及和风险截留处理[14];建立国家境外投资安全风险监测和预警机制,动态跟踪和监测境外矿产资源勘查开发的非市场风险,并实时评估和预测风险程度及变化趋势,为企业的境外矿业投资提供信息服务和风险预警,动态公布矿业投资风险预警级别,引导企业开展矿业投资,保障境外矿业投资权益和资产安全。建立境外矿业投资风险应急服务机制,强化对境外矿业投资保障和风险救济,有效降低投资项目风险。

3.4 完善境外矿业投资服务体系,尤其是信息和技术咨询服务

以市场化方式促进我国商业中介服务体系可持续性发展。积极参与政府政策制定、重大项目协调过程,在提高科学决策的前提下,积累经验;加强国内中介机构的宣传及其与企业的沟通,并鼓励国内“走出去”企业对本土中介机构的服务采购;加强国内中介服务机构与国际机构的合作,推动会计、资产评估等标准的国际接轨和互认[17];出台相关政策(如税收优惠政策),激发商业中介机构服务境外矿业投资,鼓励和支持国内专业中介机构的发展。运用全国信用信息共享交换平台,对国内中介服务机构进行资质管理,规范中介服务机构行为,加强社会监督和行政监管[28-29]。

3.5 促进并规范中小企业和民营企业建设

健全促进中小企业发展的法规体系,加强中小企业信用管理,为其建立信用档案,定期做出评估,为相关部门提供判断标准,为中小企业融资和成长发展提供适宜的土壤。成立中小企业专门管理机构,为中小企业提供结构调整、信息提供、技术指导与咨询、自主品牌建设、市场开拓等全方位综合性服务,促进中小企业和民营企业可持续性发展。

鼓励国有企业和民营企业海外矿业投资合作,通过强强联合和优势互补,以跨越式发展模式建立一批综合实力雄厚的大型国际矿业公司,提高国际资源竞争能力,带动民营企业和中小型矿山企业发展。

3.6 建立人才培养机制,壮大国际化人才队伍

高素质的人才是矿业企业境外投资成功运行的基础,同时也是国际矿业中介服务市场的主体部分[30]。通过人才培养与引进的有机结合来不断壮大国际化人才队伍,将海外技术人员研修制度作为其促进海外投资财政支持政策[8],由政府向海外技术人员的培训提供财政补贴;制定专门用于企业境外投资方面的技术和管理人员的培训计划,促进“产学研”多方合作;增大国际优秀人才引进力度,以“引进来”带动“走出去”。