金融结构与金融开放对宏观杠杆率的影响研究

2023-10-19胡海峰陈世金

胡海峰 陈世金

一、引言与文献综述

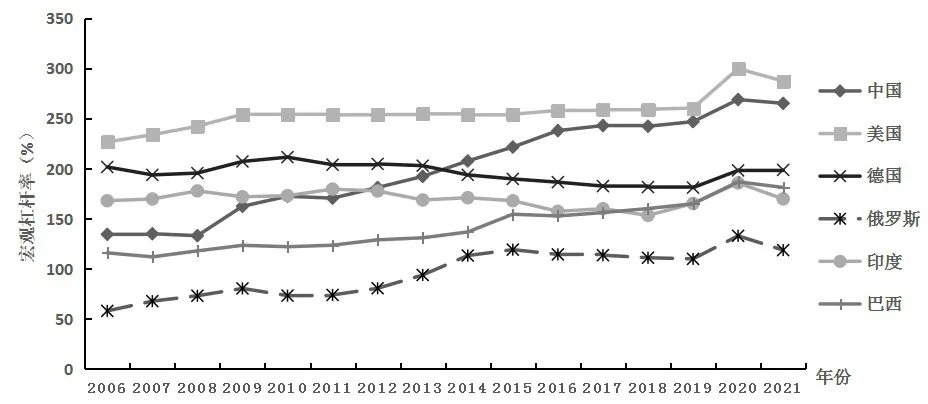

近年来,受新冠疫情、地缘冲突以及发达国家逆全球化贸易保护主义的影响,各国实体经济陷入困境,政府、金融机构、企业部门的债务风险不断累积,宏观杠杆率进一步攀升,加大了金融体系的脆弱性。过高的宏观杠杆率可能会带来资产价格泡沫和高通货膨胀,从而引发新的债务危机,被视为系统性金融风险的总源头①。在美国频繁加息的影响下,国际资本流动加剧,导致新兴市场国家面临外部需求减少、资本流出、本币汇率贬值和资产价格缩水等问题。在过高的宏观杠杆率与经济下行的双重压力下,容易引发流动性风险,增加过度负债型企业的破产风险,并对金融体系的稳定性造成冲击。防范化解金融风险是金融工作的永恒主题。从中国的数据来看,中国的宏观杠杆率(即居民债务、非金融企业债务、政府债务三者之和/名义GDP)从2009 年以后呈现加速上升的态势,2021 年出现短暂的下降调整,目前仍处于较高的水平②。截至2023 年3月底,中国宏观杠杆率为281.8%,非金融企业部门的杠杆率(非金融企业债务/GDP)从2002 年的91.1%增加到2022 年底的160.9%,不仅远远超过发达国家的平均水平(100.9%),也超过新兴市场国家的平均水平(101.2%)。图1为2006—2021年中国、印度、巴西、俄罗斯、美国、德国的宏观杠杆率③。

图1 中国与主要国家的宏观杠杆率

尽管判断一国的宏观杠杆率高低并无统一的国际标准,但在外部需求环境恶化以及中美经济贸易摩擦不断加剧的严峻形势下,增强忧患意识、坚持底线思维、积极做好风险防控的前瞻性工作是有效防范和化解金融风险的前提。因此,在中国金融业高水平开放背景下,配合供给侧结构性改革,科学认识宏观杠杆率的变化趋势及其决定因素,有效控制非金融企业杠杆率的快速上升,提高中国金融服务实体经济的效率,做好平衡稳增长和稳杠杆的双重任务,是目前中国统筹发展和安全、守住不发生系统性风险的底线亟须解决的重要课题。

已有文献对宏观杠杆率的研究主要从宏观、中观和微观三个视角展开。宏观视角主要集中在货币政策、财政政策、储蓄水平及经济增长速度等方面,研究其对宏观杠杆率的影响。张晓晶等(2018)认为政府的跨周期调节政策会显著影响宏观杠杆率,比如,2008年国际金融危机爆发后,中国推出扩张性的财政政策和相对宽松的货币政策,提振经济增长的同时也推高了企业部门债务,导致产能过剩、融资平台债务积累、引发宏观杠杆率加速上升。郭长林等(2022)研究发现,宽松的货币政策对总需求的刺激效应强于对企业实际债务的提升作用,适度宽松的货币政策能使企业营收能力得到提升,最终有利于稳定杠杆率。纪敏等(2017)认为中国高储蓄支撑的投资导向增长模式,决定了中国较高的宏观杠杆率。刘哲希等(2022)论证了中国经济增速与宏观杠杆率之间显著的负相关性。中观视角指从结构因素的角度对宏观杠杆率的分析。第一类文献关注的是金融结构对宏观杠杆率水平的影响。Allen和Gale(2000)认为资本市场主导型金融结构的不断扩大是导致宏观杠杆率变化的重要决定因素。谭小芬等(2019)延续了上述观点,认为金融结构的变化是影响宏观杠杆率的关键因素,金融结构和杠杆率之间存在负相关关系。第二类文献从资本结构调整的角度分析宏观杠杆率的影响因素。Bolton 和Huang(2018)认为中国的高宏观杠杆率只是趋向最优资本结构的过程。一国的货币发行规模与经济增长速度、预期通货膨胀率和投资回报率有关,是国家对最优资本结构选择的结果。第三类文献从产业结构角度分析一国宏观杠杆率的影响因素。熊航和刘少波(2017)使用中国各省份的数据进行研究后认为,第二产业的发展会推高一地区的宏观杠杆率,而第三产业则会降低该地区的宏观杠杆率。胡恒强等(2018)认为,中国第二产业占比下降、服务业比重上升以及创新驱动引致的产业链升级是中国宏观杠杆率由升转降的重要原因。微观视角主要从公司融资结构决策的角度,研究企业的规模、盈利能力、融资约束、成长性等微观个体因素对非金融企业杠杆率的影响。Robichek 和Myers(1966)在MM 理论中引入风险和企业破产理论,认为公司通过杠杆债务融资可提高其市场价值,但随着杠杆率上升,公司面临的破产风险也会增加,企业存在最优的资本结构和杠杆率。传统的理论认为,最优资本结构是企业的杠杆融资实际边际成本和权益融资的边际成本相等。国内学者的实证研究发现,企业金融化有利于企业资本结构调整,对企业杠杆率有非线性的影响。当金融化程度较低时,企业生产经营和金融投资依赖外部借款提升了企业杠杆率;当金融化程度较高时,金融投资收益率远高于实物投资收益率,企业偏向于加大杠杆率进行金融投资以获得更高的回报。在金融化的中间阶段,企业通过证券化提高内部融资能力,减少银行外部贷款,从而降低杠杆率。当企业资产流动性高、公司规模大、盈利能力强和成长性好时,杠杆率会降低(李程和赵一杰,2019;张成思和张步昙,2015)。

总之,前期文献忽视了从金融开放和金融结构相结合的视角分析一国宏观杠杆率的影响,因此,本文试图弥补这一缺陷,把金融结构和金融开放综合起来考虑,选用75个国家的面板数据进行实证分析,在分析一国的金融结构对该国宏观杠杆率水平影响的基础上,从开放的视角,进一步研究国际资本流动和金融开放对一国宏观杠杆率的影响;同时,考察不同的金融市场开放渠道对于宏观杠杆率的影响,并结合影响机制的拓展性分析,提出深化中国金融市场开放、加快金融制度型开放和鼓励“一带一路”沿线投资、结构性去杠杆等政策性建议,以便为中国未来货币政策、财政政策和金融监管制度改革提供参考。

二、理论假说与计量模型设定

(一)理论假说

一国的金融结构通常是资产在资本市场和信贷市场配置的结果,是一国宏观杠杆率水平的重要影响因素。根据迈克尔-波特的国家竞争优势理论,各国在不同的发展阶段,其产业结构和比较优势会动态演变,因而一国的金融结构是动态的,随着产业技术结构的变迁,其金融结构也会相应改变。目前发达国家的金融结构是以市场主导的直接融资体系为主,发展中国家金融结构则以银行主导的间接融资体系为主。发展中国家在致力于实现现代化的进程中,会大力发展股票市场等直接融资体系,因而其金融结构会逐渐由银行主导向市场主导转变。Demirguc-kunt 和Maksimovic(1995)的研究认为,股票市场发展程度越高,越有利于降低企业与投资者之间的信息不对称问题,同时市场化股权融资可降低企业融资成本。谭小芬等(2019)分析了不同行业和不同企业的异质性表现,认为创新型行业、较大规模的、股权集中度较低的以及政企关联较弱的企业,金融结构的市场化发展对企业降杠杆作用更显著。因此,我们提出如下假说:

假说1:市场主导的以直接融资为主的金融结构有利于降低一国的宏观杠杆率水平。

部分学者从货币持有成本和金融资产配置角度解释了宏观杠杆率水平的变化规律(Sutherland,1996;刘贯春等,2018)。金融开放对于一国宏观杠杆率的影响存在两种效应,一种是交易效应,即金融开放有利于增加货币的交易和支付需求,从而增加一国的宏观杠杆率;另一种是替代效应,即金融开放会使一国的金融资产多元化,增加金融产品创新,非货币性金融资产增加具有替代货币资产的效果。金融开放的最终效应取决于交易效应和替代效应的综合作用。在金融开放的初期,金融市场尚不发达、运行机制不完善,资本流入会增加银行资金,金融中介风险偏好增加会造成信贷快速扩张,金融资产价格上涨,抑制实体企业投资需求和引起借贷利率上升,导致杠杆率增加。伴随着金融开放的深入,金融市场的发展和不断完善,大量外资流入生产领域,降低实体经济的股权融资成本,减少对债务融资的依赖,推动宏观杠杆率降低。从长期来看,金融结构对宏观杠杆率的影响呈现倒“U”型的非线性变动规律(梅冬州和宋佳馨,2021;Faia 和Eleni,2011)。因此,我们提出如下假说:

假说2:金融开放与一国宏观杠杆率水平呈现倒“U”型非线性关系。

不同的产业结构具有不同的资本有机构成和剩余价值率,而技术进步是提高剩余价值率和产业链升级的关键。王勇和范从来(2014)从马克思内生货币理论的角度,研究中国和美国两国经济的差异,认为两国经济差异主要不是在货币层面,而是产业结构的差异。中国改革开放后经济结构和产业结构主要体现为工业化进程的推进,第二产业比重较高和长期处于产业链低端是中国高宏观杠杆率的重要原因,而美国等发达国家,产业结构在完成工业化后转向服务业为主导,轻资产的服务业和信息技术产业对于货币需求明显减低,技术进步、产品创新和产业链升级主要通过资本市场完成风险融资,从而进一步降低了发达国家的宏观杠杆率。张斌等(2018)对比分析了2010年以后中、美、日、韩四国杠杆率变化的原因,发现经济结构从制造业向服务业转型以及技术、劳动力、政策等多方面的因素,是导致中国经济增速慢于债务增速、引起杠杆率上升的关键因素。因此,需要实证分析检验一国的产业结构服务化转型和经济效率的提升对宏观杠杆率水平的影响效应,我们提出如下假说:

假说3:产业结构服务化转型和经济效率的提升有助于降低一国的宏观杠杆率水平。

(二)实证模型设计

实证分析采用系统广义矩估计方法,因此杠杆率指标的滞后一期项作为解释变量加入回归方程的右边。基准经济计量模型1主要设计如下:

模型中lev作为被解释变量,代表宏观经济各部门的杠杆率水平。参照国家资产负债表研究中心(CNBS)的数据,主要用非金融企业债务占GDP 比重(nfc)来表示非金融企业杠杆率水平,用居民债务占GDP 比重(hdl)代表居民部门杠杆率,用中央政府债务占GDP 比重(cgl)代表政府部门的杠杆率。参照张成思等(2022)的研究,用居民部门、非金融企业部门和政府部门的杠杆率之和来表示一国的宏观杠杆率(lev)④。

参照史贞等(2022)的研究,核心解释变量金融结构指标(fin)用金融结构指数⑤(fin=smc/pcb)衡量一国银行信贷规模和资本市场在金融体系中的相对地位,其中私人信贷规模/GDP(pcb)代表商业银行的间接融资规模,上市公司的股票市值占GDP 的比重(smc)代表证券市场的发展状况。金融结构指标值越小,表明金融体系越依赖银行主导型,该值越大,代表一国金融体系结构越趋向于市场主导型。根据理论假说1,如果该指标的回归系数为负值,则说明市场主导的金融结构有利于降低一国的宏观杠杆率水平。

参照Chinn 和Ito(2006)的研究,核心解释变量金融开放指标(kao)用构建资本管理指数来衡量一国的资本项目管制程度,该指数越大,金融开放程度越高。金融全球化指数选用苏黎世联邦理工学院经济研究所(KOF)公布的世界金融全球化指数⑥,该指数(fig)涵盖对外直接投资、证券投资、国际债务和国际储备四个方面的开放程度,取值为0~100,取值越大代表金融全球化程度越高。

根据谭小芬等(2019)和史贞等(2022)的研究文献,控制变量(X)主要包括总储蓄率(sav)、GDP年均增长率(gg)(表示一国所处的经济发展阶段)、人口年增长率(pop)、居民消费价格指数(cpi)。其他稳健性检验指标参考苟琴等(2022)和陈旺等(2020)的变量选择,对外贸易开放度指标(tra)用进出口贸易额占GDP 的比例来衡量,人力资本指数(hc)来源于格罗宁根增长和发展中心的佩恩表⑦,该指数越大代表人力资源质量越高。政府一般消费支出占GDP的比重(govt)和税收规模占GDP的比重(tax)来源于世界银行世界发展指标数据库(WDI)⑧。

根据理论假说2,金融开放对一国宏观杠杆率水平的影响取决于交易效应和替代效应的相对大小,呈现倒“U”型非线性关系。因此加入金融开放指标的平方项(kao2),重点考察金融开放指标平方项的系数,如果其回归系数显著为负值,同时金融开放指标(kao)回归系数显著为正,则表明金融开放对杠杆率有倒“U”型的影响。实证中使用系统广义矩估计(GMM)方法,因此设计实证模型2。

根据学者Khatun 和Prasad(2019)、陈旺等(2020)的研究,金融开放可能通过对外直接投资、股票投资、债券投资、银行信贷和外汇市场等促进资本的跨国流动。金融开放的三个渠道分别用金融信贷开放指数(fcs,代表传统的信贷投放渠道)、货币市场开放指数(mmo,代表利率和外汇汇率定价影响渠道)、股票市场开放指数(smo,代表资本市场对外开放、证券等股权投资影响渠道)来表示。

X代表各种控制变量,产业结构指标(chan)用第三产业增加值占GDP 的比重(ser)除以第二产业增加值占GDP 的比重(ind)来衡量。根据理论假说3,随着国民收入水平的提高,一国产业结构将向服务业转型。经济效率指标用全要素生产率(tfp)来衡量,数据来源于美国的佩恩表,用于衡量一国的生产技术水平,以美国为标准1 进行对比分析得到相应的取值,取值越大,代表一国的生产技术水平越高。∂i代表不同国家的个体效应,εi,t作为随机扰动项。

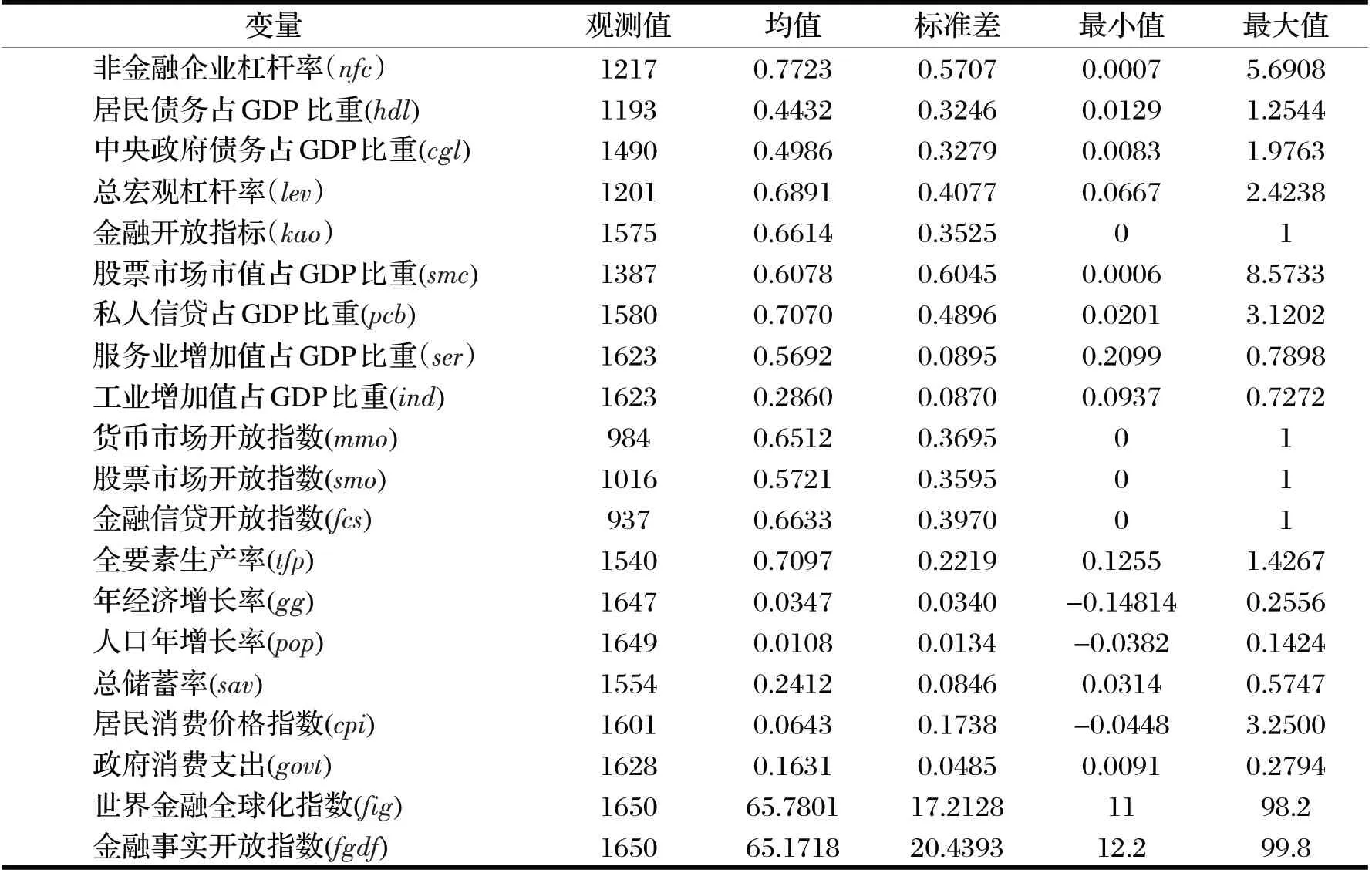

(三)数据来源及描述性统计

本文主要考察75个发达国家和发展中国家的样本⑨,其中OECD 国家38个,主要是发达国家;37个发展中国家主要分布在亚洲、非洲和美洲中经济总量较大的新兴经济体。主要数据来源于世界银行世界发展指标数据库、国际货币基金组织数据库、国际清算银行数据库。考虑到跨国面板数据的可得性和平衡性(包含2008年国际金融危机前后时间段),时间跨度选择为1996年至2017年。为减少异常值对实证分析的影响,对主要核心变量如宏观杠杆率及居民债务占GDP 比重进行±1%的缩尾处理。对应的总量数据取自然对数处理以消除异方差和量纲的影响。样本数据的描述性统计结果见表1所示。

表1 主要变量的描述性统计(1996—2017年)

三、实证分析

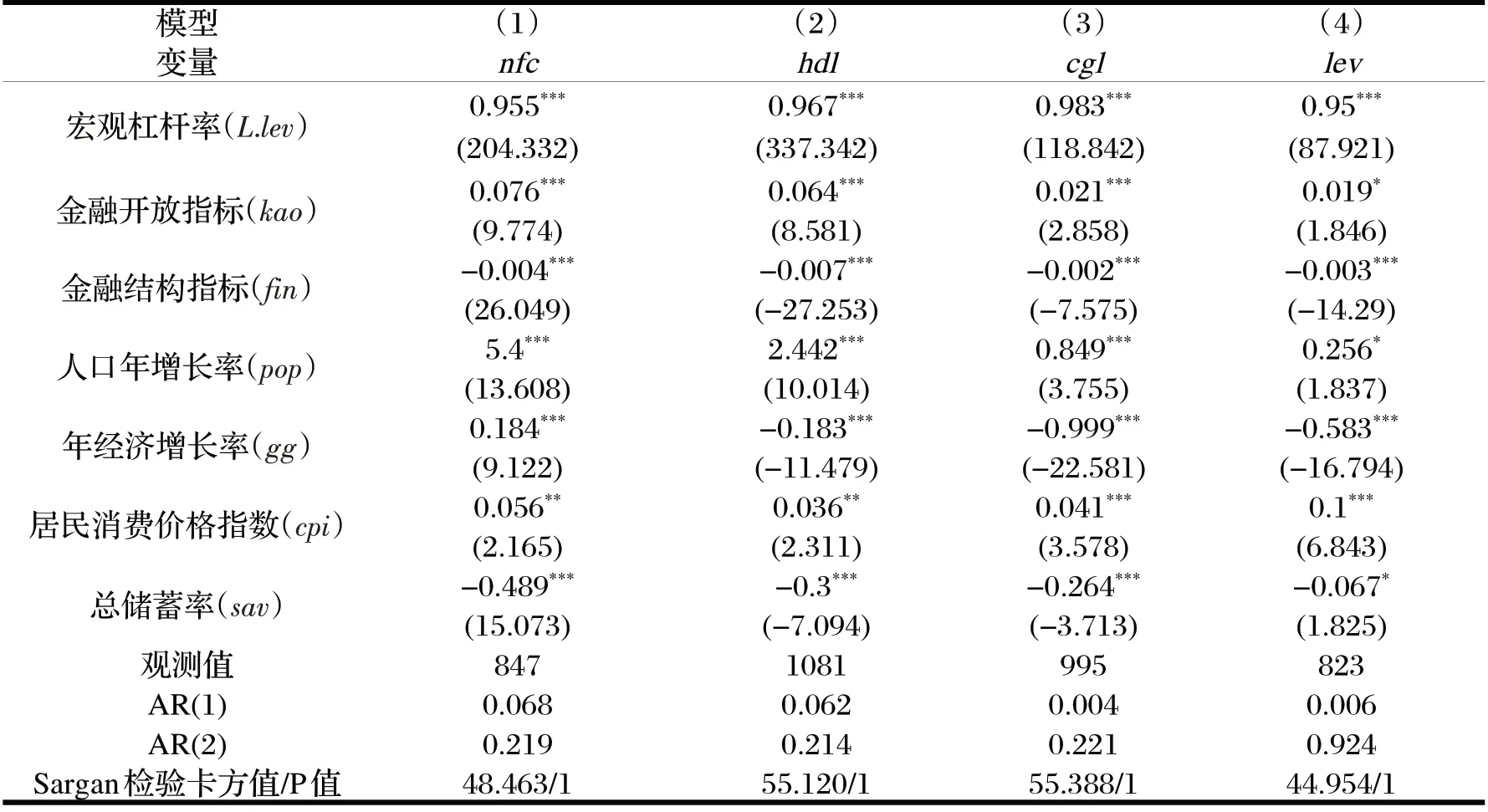

(一)模型1的实证结果对比分析

使用系统GMM估计可以克服内生性问题,有效提高估计的精确度。具体实证分析的结果如表2所示。

表2 系统GMM估计的实证分析

首先,对于动态面板数据,使用被解释变量的滞后一期项放到基准模型的右边,表示解释变量对被解释变量影响的累积效应。其次,考虑到核心解释变量金融开放度和金融结构指标可能存在内生性问题,实证中对金融开放指标用其自身的滞后二期项和经济自由度指标(free)⑩作为其工具以克服内生性影响,该指数来源于加拿大费雷泽研究所,主要根据私营企业能否在各国自由、高效地从事商业活动进行评级,得分越高,代表经济开放度越大。金融结构指标采用其滞后二期项作为工具变量以克服内生性影响。表2 的最后一行Sargan 检验P 值为1,说明工具变量满足外生性,选择合理有效。最后,扰动项差分的二阶自相关检验AR(2)都大于0.05,说明不存在二阶自相关。因此,基准模型1系统GMM估计的实证结果有效。

模型1 的被解释变量分别选用非金融企业杠杆率(nfc)、居民债务占GDP 比重(hdl)、中央政府债务占GDP 比重(cgl)和总宏观杠杆率(lev)。第一,金融开放指标(kao)的回归系数都为正数,在1%和10%的统计置信水平上显著,表明金融开放有利于提升一国的宏观杠杆率水平,即验证了理论假说2 金融开放的交易效应大于替代效应。第二,金融结构指标(fin)的回归系数在-0.002~-0.007 之间波动,统计上高度显著且为负数,说明金融体系中资本市场越发达,企业越能通过证券市场获得融资,从而可以降低融资成本,减少对传统银行信贷市场借贷和融资活动需求,可有效降低一国的宏观杠杆率水平,验证了理论假说1,说明资本市场主导的金融结构是宏观杠杆率下降的重要因素。第三,总储蓄率(sav)的回归系数为负数,在统计上高度显著,说明居民储蓄率的提高有利于降低一国的宏观杠杆率。

(二)稳健性检验和内生性处理

1.遗漏变量的稳健性检验。一国的宏观杠杆率可能会受到各国不同的宏观经济状况,如一国的税负水平(tax)、人力资本状况(hc)、对外贸易开放程度(tra)、政府支出占GDP 比例(govt)、数字经济基础设施发展状况(mcel)等异质性因素的影响(陈旺等,2020),因此,有必要加入更多的控制变量以考察基准模型结论的稳健性。在稳健性检验中,以非金融企业的债务总额占GDP的比例作为被解释变量,表明非金融实体经济的宏观杠杆率水平。系统GMM估计的稳健性检验结果如表3所示。

从表3 可以看出,加入新的宏观经济变量,主要解释变量和控制变量的回归结果没有发生大的变化。核心解释变量金融开放度指标(kao)系数在0.046~0.073之间波动,与基准模型系统GMM 估计的0.076保持了较好的一致性,并且统计上都高度显著。金融结构指标(fin)在稳健性检验中系数处于-0.003~-0.004,与基准回归结果较为一致。这说明从金融开放、金融结构视角分析其对一国宏观杠杆率水平的影响,两类指标的实证检验结果是稳健的,与理论分析预期一致。第一,表3 的第(2)列是加入各国的人力资本指数指标(hc)的回归结果,回归系数0.03,显著为正,说明随着一国人力资本质量的提高,本国的教育、投资、金融服务及其他高层次需求会增加,从而信贷扩张、加大投资力度,将会提升一国的宏观杠杆率水平。第二,第(3)列税收占GDP 的比例指标(tax)的回归系数为0.374,统计上高度显著,说明各国企业的税收负担是影响宏观杠杆率的重要因素,企业的税收负担越重,宏观杠杆率就越高。第三,第(4)列对外贸易规模指标(tra)的回归系数0.034,统计上显著,表明一国的货物进出口贸易及参与全球国际分工将增加一国的融资需求和增加宏观杠杆率。第四,第(5)列政府支出占GDP的比例指标(govt)回归系数为0.316,第(6)列数字基础设施指标(mcel)回归系数为0.021,统计上都显著,表明政府干预经济活动越多,包括扩大财政支出及对数字经济基础设施的支出越多,越是增加宏观杠杆率。

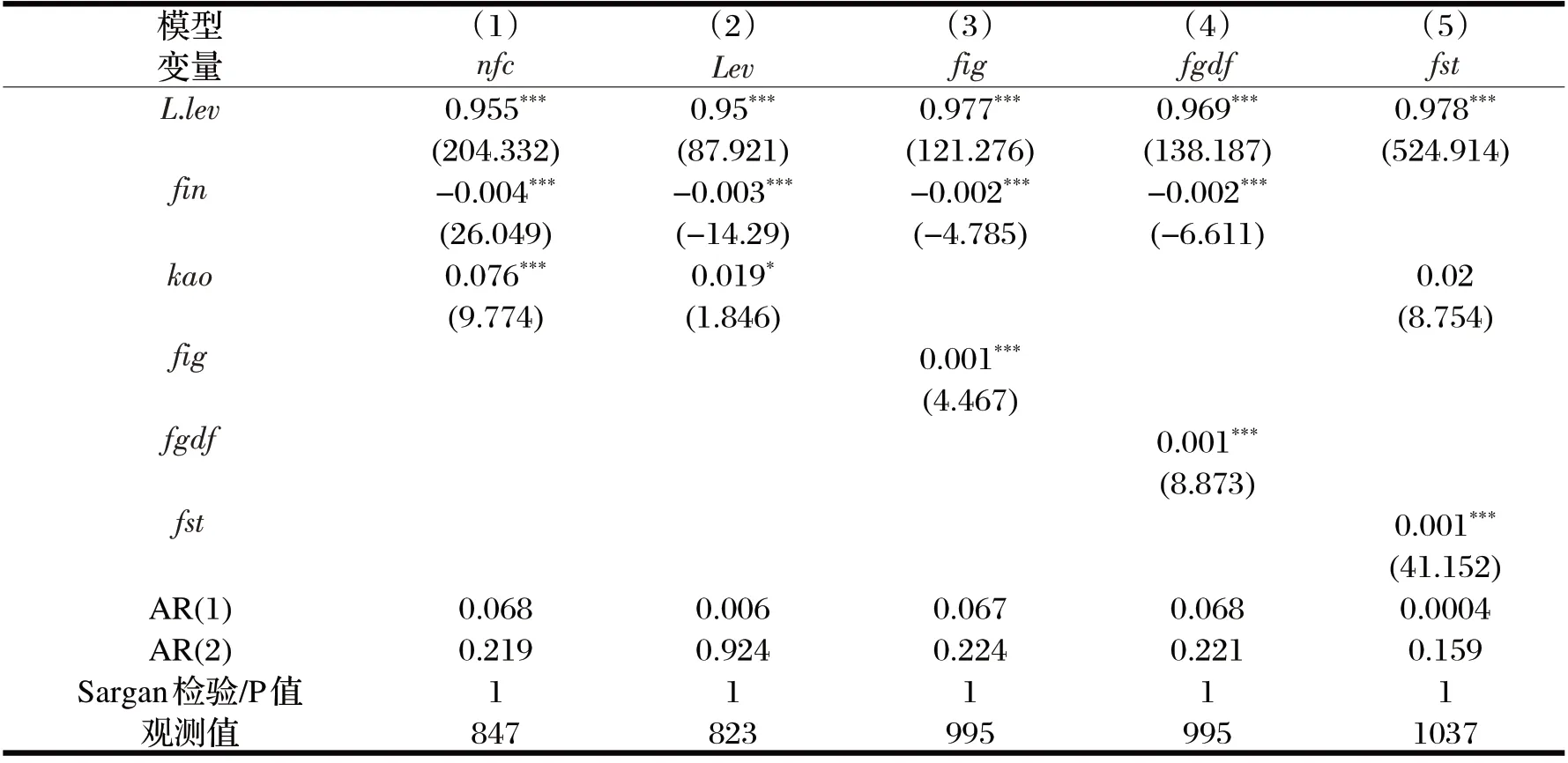

2.测量误差的稳健性检验。考虑到核心解释变量金融开放指标(kao)、金融结构指标(fsb)可能存在测量误差问题,本文从以下几个方面进行指标替换。首先,利用苏黎世理工学院经济研究所发布的世界金融全球化指数中的金融全球化平均指数(fig)和事实指数(fgdf)替代金融开放指标(kao),该指数值为0~100,取值越大代表金融全球化程度越高,事实指数代表该国实际真实的全球化程度,以验证核心解释变量选择的误差问题。其次,使用存款货币银行资产占GDP 的比例(bas)来代替金融结构指标(fin)衡量银行主导型的金融结构指标(fst)。最后,使用宏观总杠杆率(lev)替代非金融企业杠杆率指标。具体测量误差的稳健性分析如表4所示。

表4 测量误差的稳健性检验

第一,使用世界金融全球化平均指数(fig)替代核心解释变量金融开放指标(kao)进行的解释变量稳健性分析,见表4中的(3)、(4)列所示。金融全球化实际指数(fgdf)的回归系数为0.001,在1%的置信水平下统计显著;金融全球化平均指数(fig)的回归系数也为0.001,也在1%的置信水平下统计显著;总体表明采用世界金融全球化指数进行的解释变量选择的测量误差稳健性,与基准回归的系统GMM 估计金融开放指标(kao)的系数0.076相比,符号保持一致且统计上显著。第二,使用存款货币银行资产占GDP 比重的指标(bas)来替代解释变量金融结构指标(fin),得到新的银行主导型的金融结构指标(fst),实证分析结果见第(5)列所示,金融结构指标(fst)的回归系数为0.001,在1%的置信水平下统计显著,说明银行主导型的融资结构对于一国宏观杠杆率的提升作用显著。最后,使用总宏观杠杆率(lev)替代非金融企业杠杆率指标,回归系数保持符号一致。

3.内生性优化处理。为充分处理金融开放指标可能存在的内生性问题,实证中对金融开放指标用其自身的滞后二期项和制度质量指标(zhid)作为其工具变量以克服内生性影响。制度质量指标来源于世界银行的全球治理数据库(WGI)。对上述稳健性检验的金融开放指标使用工具变量,有效性相关检验见表4倒数第二行。工具变量Sargan 检验的P 值为1,通过了工具变量有效性检验。对金融结构内生性的处理,主要通过资本市场的股票交易规模和股票换手率替代上市公司市值变量,作为金融结构指标的新分母,利用其滞后二期项进行工具变量Sargan检验,结果也通过了工具变量的有效性检验。

四、金融开放与金融结构的拓展性分析

(一)金融结构的拓展性分析

为验证理论假设2,有必要进一步考察金融开放对于一国宏观杠杆率影响是否具有非线性的关系,同时比较发达国家和发展中国家金融结构和金融开放对于一国宏观杠杆率水平的影响是否具有一致性。最后,考察产业结构对于宏观杠杆率的影响效果,以检验理论假设3。具体分析结果如表5所示。首先,由于发展中国家和发达国家处于不同的发展阶段,金融发展水平差异巨大,因此,要考察不同的资本市场成熟度是否对宏观杠杆率水平有差异化的影响。表5 第(1)列是发展中国家的实证分析结果,第(2)列是发达国家的实证分析结果。结果表明:第一,从金融开放指标(kao)的回归系数来看,发达国家的系数(0.146)小于发展中国家的系数(0.208),说明金融开放对于一国宏观杠杆率初期都有正向影响,发展中国家金融开放对于一国宏观杠杆率的提升效果更显著。第二,考察金融开放指标是否与一国的宏观杠杆率存在非线性关系。从表5第(3)列回归结果可知,金融开放指标的平方项(kao2)对于宏观杠杆率水平的影响系数为-0.193,在1%的置信水平统计上显著。金融开放指标(kao)项的估计系数为0.303,统计上高度显著。这说明金融开放指标与一国宏观杠杆率水平呈倒“U”型的关系,验证了理论分析假说2的非线性假设。第三,从产业结构指标(chan)的回归结果(4)来看,系数为-0.174,说明产业结构服务化转型有利于降低一国的宏观杠杆率,也验证了理论假说3的分析。第四,从经济效率指标(tfp)的回归系数来看,发展中国家的回归系数为-0.216,在5%的置信水平下显著,而发达国家该指标统计上不显著,这表明技术进步和经济效率的提升对于降低发展中国家的宏观杠杆率水平效果更显著。第五,从金融结构指标来看,发展中国家的回归系数为-0.0001,统计上不显著,而发达国家的回归系数为-0.005 统计上显著。这表明资本市场是发达国家主要的融资渠道,而发展中国家是银行主导的金融结构,资本市场融资降低宏观杠杆率的效应还未充分发挥出来。

表5 金融开放影响宏观杠杆率的渠道分析

(二)金融开放影响一国宏观杠杆率的渠道分析

使用国际货币基金组织公布的2000年至2013年的金融市场开放指数进行金融开放的影响渠道分析。金融市场开放指数被标准化为0~1的数值,指数取值越大代表金融开放程度越高,该指数包含金融信贷开放指数(fcs)、货币市场开放指数(mmo)和股票市场开放指数(smo)。因此使用三个新的金融市场开放指标来代替基准模型中(kao),拓展性实证分析结果如表5 最后三列所示。从表5 的回归结果来看,第(5)列代表金融信贷市场的开放程度,其开放指标(fcs)的回归系数为0.045,在1%的置信水平上高度显著,表明放松管制引入外国银行和私营资本,将引起资本跨国流动的加剧、信贷规模增加,从而引致一国宏观杠杆率水平的大量增加。第(6)列货币市场开放指数(mmo)回归系数为0.059,在统计上显著,说明货币市场开放促进了银行间债券市场融资和外汇交易活跃度,外国资本的进入将提升提一国的宏观杠杆率水平。第(7)列股票市场开放指数(smo)的回归系数为0.033,统计上显著,表明股票市场的开放有利于吸引国际资本,提升资本市场的交易活动,增加一国的货币交易资金需求。

五、结论与政策启示

本文使用75个国家的面板数据,从金融开放、金融结构的视角分析了宏观杠杆率的主要影响因素。结论可概括为以下三个方面:(1)以银行为主导的金融结构相较于以资本市场为主导的金融结构,对于一国宏观杠杆率水平的提升影响更为显著。大多数发展中国家以银行主导的金融结构为主,因而具有较高的宏观杠杆率,而发达国家多是以资本市场为主导的金融结构。(2)金融市场开放主要通过信贷市场、股票市场和货币市场三种渠道影响一国的货币需求和货币供给规模,并对宏观杠杆率的影响呈现倒“U”型的非线性关系,表明随着一国金融开放程度的提高,短期内会提升一国的宏观杠杆率水平。但随着国内金融体系的完善,以直接融资为主导的资本市场的发展有利于降低实体企业的杠杆率。(3)一国的产业结构特别是第三产业的发展对于宏观杠杆率水平具有抑制效应,扩大政府支出和加强数字基础设施建设有利于促进投资需求,特别是在经济下行的压力下,扩大财政赤字将提升一国的宏观杠杆率。

在目前全球经济下行压力加大和中国经济增速放缓的背景下,中国经济要实现稳增长、稳杠杆和防风险的多重任务,必须统筹发展和安全,注重使用综合性政策组合。第一,继续扩大金融业对外开放。如可将粤港澳大湾区作为金融制度型开放的试点;可在自贸区开展本外币合一的银行账户试点、贸易投资人民币结算便利试点和金融单一通行证制度等;应加强资本市场基础制度的改革,重点推进资本市场互联互通和完善注册制的上市制度,扩大跨境理财通、离岸股票衍生品交易、离岸绿色债券发行等直接融资渠道。第二,有序推进非金融企业结构性去杠杆。一方面应积极发挥政府财政资金的引导作用,加快企业绿色化和数字化转型升级,继续推行减税降费措施,降低实体经济融资成本;另一方面,资本市场推进市场化债转股和过剩产能兼并重组,盘活企业存量资产,扩大房地产信托投资基金等资产证券化规模。此外,还应推进“一带一路”倡议,鼓励有实力的企业走出去,转移部分过剩产能,利用国际市场和国际资本降低杠杆率。第三,加强宏观审慎监管,实施扩张性财政政策和适度宽松的货币政策,遏制资金“脱实向虚”,防止资金违规流入股市和房地产市场,防范系统性金融风险的发生,守住金融安全和稳定的底线。

注释:

①参见:周小川.守住不发生系统性金融风险的底线[N].人民日报,2017-11-22(06)。

②数据来源于国家资产负债表研究中心/宏观杠杆率数据.http://114.115.232.154:8080。

③此处的宏观杠杆率使用国际货币基金组织(IMF)的统计口径计算所得,即(居民债务总额+非金融企业债务额+一般政府债务额)/名义GDP。数据来源于国际货币基金组织数据库:https://www.imf.org/external/datamapper/PS_DEBT_GDP@GDD。

④此处杠杆率与使用国际清算银行(BIS)的统计口径计算的宏观杠杆率一致,即(居民债务总额+非金融企业债务额+政府债务额)/名义GDP。

⑤金融结构指数为直接融资(股票融资)占总融资额(直接融资和间接融资)的比例。

⑥世界金融全球化指数来源于https://www.kof.ethz.ch/en/forecasts-and-indicators/indicators/kof-globalisation-index.html。

⑦参见:格罗宁根增长和发展中心.FEENSTRA C, ROBERT I, MARCEL P.The next generation of the Penn World Table[J].American economic review,2015,105(10):3150-3182。

⑧参见:世界银行世界发展指标数据库(WDI):https://databank.worldbank.org/source/world-development-indicators。

⑨75个样本国家分别是:澳大利亚、奥地利、比利时、加拿大、捷克、丹麦、芬兰、法国、德国、希腊、匈牙利、冰岛、爱尔兰、意大利、日本、韩国、卢森堡、荷兰、新西兰、挪威、波兰、葡萄牙、西班牙、瑞典、瑞士、英国、美国、以色列、斯洛伐克、斯洛文尼亚、爱沙尼亚、保加利亚、塞浦路斯、克罗地亚、立陶宛、拉脱维亚、哥斯达黎加、罗马尼亚、摩洛哥、土耳其、新加坡、墨西哥、阿根廷、巴西、印度、南非、俄罗斯、中国、菲律宾、马来西亚、泰国、印度尼西亚、秘鲁、越南、阿尔及利亚、安哥拉、巴林、喀麦隆、智利、哥伦比亚、厄瓜多尔、埃及、洪都拉斯、牙买加、约旦、肯尼亚、毛里求斯、尼日利亚、巴基斯坦、斯里兰卡、突尼斯、阿联酋、委内瑞拉、伊朗、孟加拉国。

⑩参 见:RYAN H, ROBERT L.Extending the economic freedom of the world index to the Cold War Era.[J].Cato journal 2018.38(1):265-284.加拿大费雷泽研究所,http://www.fraserinstitute.org/economic-freedom/dataset。