产业分解视角下中国数字产业区域发展不平衡的影响因素

2023-10-17洪娜眉李毅君

洪娜眉,李毅君

(1.澳门科技大学可持续发展研究所,澳门 999078;2.广东金融学院,广东广州 510521)

1 研究背景

数字经济是继农业革命、工业革命之后一种新的经济形态,正日益成为全球经济发展的新动能[1]。数字化革命被称为“第三次科技革命”,是以电子计算机的发明与运用、信息网络的快速发展为基础而引发的科技与经济剧烈碰撞与变革的结果。数字经济是人才与技术密集型产业,技术创新是推动数字经济发展的根本力量,高技术人才是数字经济企业发展的核心资源[2]。可以说,数字经济是科技创新的产物,是大数据开启信息化新阶段后自然催生的结果[3],已成为信息时代下拉动经济发展的新引擎,是各国提高经济发展质量和争夺国际经济发展话语权的制高点,是新经济背景下一个国家综合国力的重要体现[4]。党的十八大以来,中国深入实施数字经济发展战略,国家“十四五”规划中更是把“加快数字化发展,建设数字中国”单独成篇,发展数字经济已上升为国家战略。在各方高度重视下,中国数字经济正处于快速发展阶段,中国已成为全球数字经济活跃度第一、规模第二的经济体[5]。根据中国信息通信研究院发布的数据,2022 年中国数字经济规模达到50.2 万亿元,同比名义增长10.3%,占全国(未含港澳台地区。下同)生产总值(GDP)比重达41.5%,比重规模相当于第二产业占GDP 的比重(39.9%)[6]。

在科技创新推动数字经济快速发展的同时,中国的数字经济亦存在发展水平较低且发展不平衡、基础创新能力较弱、产业数字化程度较低及数字治理薄弱等问题,政府部门在制定和实施数字经济发展政策时很难做到精准施策,如杜雪锋[7]和韩兆安等[8]的研究所述。从地区差异看,省域之间数字经济发展水平呈现分化倾向,2015—2020 年间,仅有广东、上海、北京、江苏、浙江、山东、福建7 个省份的数字经济发展水平高于全国均值,其中2020年广东的数字经济发展指数为995.17,但同期青海的发展指数仅为7.93,反映了省域数字经济发展水平的不均衡性[9]。数字经济发展不平衡可能成为区域经济发展不平衡的另一个诱因,成为新时期区域协调发展的阻碍。因此,研究中国数字经济协调发展问题,分析数字经济发展不平衡特征和差异来源具有十分重要的意义。

现有关于数字经济问题的研究主要集中于数字经济的内涵、宏观层面数字经济的统计测度、区域差异及国际比较等方面,鲜有文献利用增加值数据测度省域层面和产业层面数字经济发展水平。在数字经济地区差异分析方面,主要从区域内和区域间的空间差异进行分解,鲜有研究数字经济产业层面发展差异。但区域发展不平衡的空间分解仅呈现不平衡的轮廓,产业分解则能呈现不平衡的内在结构信息,并找到不平衡的产业层面原因。因此,本研究利用增加值数据测度省域层面数字产业发展水平,并通过人口加权变异系数二重分解法,从空间和产业两个维度寻找数字产业发展的地区差异来源,以期为研究中国数字产业协调发展提供产业层面证据。

2 文献综述

研究数字经济发展问题首先要解决数字经济的测度问题。目前相关测度方法主要有增加值测算法、指数编制测算法和构建卫星账户测算法。在增加值测算方面,美国经济分析局(BEA)在界定数字经济范围的基础上,利用供给使用表对美国数字经济总产出和增加值进行测算[10];澳大利亚统计局[11]借鉴BEA 的测度方法,对澳大利亚数字经济增加值及经济贡献度进行测算;康铁祥[12]借助中国2002年投入产出表测算了2002 年中国数字产业各部门增加值、数字辅助活动增加值及数字经济总规模;而中国信息通信研究院每年发布的《中国数字经济发展》系列报告中关于数字经济规模的测度,亦是采用增加值测算法;向书坚等[13]在数字经济框架设计基础上,对2012—2017 年中国数字经济主要产业部门的增加值进行测算;许宪春等[4]借助行业增加值结构系数、数字经济调整系数、行业增加值率等工具测算了中国数字经济增加值。在指数编制测算法方面,日本、美国、欧盟、世界银行均选取不同的指标编制反映数字经济发展程度的指数。国内,中国信息通信研究院[14]编制反映数字经济景气状况的数字经济指数(digital economy index,DEI);腾讯研究院将公司数据和外部公开数据结合,编制“互联网+”数字经济指数,并建立与GDP的回归关系[15]。在构建卫星账户测算法方面,国际上,经合组织(OECD)、澳大利亚统计局、智利统计局等均建立了信息通信技术(ICT)卫星账户[4]。国内,屈超等[16]较早提出了ICT 卫星账户的构想;杨仲山等[17]在借鉴美国、新西兰等国家数字经济测度方法的基础上,总结了数字经济卫星账户(DESA)国际前沿研究,并提出了中国DESA 整体框架。

中国数字经济协调发展的相关研究在研究内容、研究方法及不平衡动因方面已取得一定的研究成果。邱泽奇等[18]从互联网资本的视角研究“接入鸿沟”,即互联网基础设施的发展对缩小数字经济区域发展差异的影响。王彬燕等[1]运用插值模拟、Zipf 位序-规模法则等方法对2016 年中国数字经济发展的空间分异特征进行研究发现,中国数字经济在迅速发展,但总体处于较低水平且内部发展差异较大。王军等[19]利用泰尔指数对中国数字经济发展水平的区域时空差异进行研究发现,无论是东、中、西、东北四大地区,还是五大经济带,中国数字经济发展的总体差距依然存在,但差距呈现逐渐缩小之势,国家的区域性扶持政策对缩小区域数字经济发展不平衡、避免“数字鸿沟”的出现起到积极作用。崔蓉等[20]通过构建互联网发展水平指数,利用Dagum 基尼系数和核密度估计方法分析了互联网产业发展水平的地区差距及动态演进,并认为区域间差距、基础设施、信息资源和产业应用是中国互联网区域发展差异的主要来源。韩兆安等[8]采用Kernel 密度估计、Dagum 基尼系数方法对中国省际数字经济非均衡性与地区差异进行分析发现,全国层面数字经济发展不平衡趋于上升态势,表现出一定程度的两极分化现象;同时,省际数字经济地区差异十分突出,区域间差异是省际数字经济差异的主要原因。李娟等[21]利用对数均值迪氏指数分解法(LMDI)模型、σ收敛模型、绝对β收敛模型及条件β收敛模型从时间和空间上对中国区域数字产业发展的平衡性问题进行研究,并认为中国区域数字产业发展不平衡不充分,且区域数字产业发展、数字产业资本投资规模、效率和地区结构分别存在σ收敛、绝对β收敛和条件β收敛。

梳理现有相关文献发现,部分学者对数字经济的测算、数字经济发展的不平衡测算及原因进行了分析,但整体而言仍存在以下不足:一是关于数字经济的测量和发展不平衡的研究主要在数字经济宏观层面,在数字产业层面对区域数字经济产业发展的不平衡研究成果相对较少,且宏观层面的测度数据往往通过指标或工具测算,并非真实的增加值数据,因此从数字产业层面研究发展不平衡现象及原因显得尤为必要。本研究借鉴中国信息通信研究院[22-23]的研究,认为数字产业即信息通信产业,是数字经济发展的先导产业,具体包括电子信息制造业、电信业、软件和信息技术服务业以及互联网行业四大产业,各省份数字产业规模水平即为以上四大产业增加值之和。二是对数字经济发展不平衡的研究主要从空间维度展开,但空间分解和产业分解是地区经济发展不平衡理论的两个重要水平分解维度[24],同时对数字产业发展不平衡问题进行空间和产业双重维度的分解可以更深入挖掘发展不平衡的构成和来源。基于此,本研究以数字产业为研究对象,测算数字产业发展不平衡指数,并将数字产业发展不平衡的来源进行空间和产业的二重水平分解和变化分解,既呈现区域发展不平衡的轮廓,也呈现不平衡的内在产业结构信息及不平衡变化的原因。

3 研究设计

3.1 人口加权变异系数的空间和产业二重分解法

Akita 等[25]提出的人口加权变异系数(weighted coefficient variation,WCV)的空间和产业二重分解方法,后被广泛应用于研究区域经济发展不平衡问题。相对于基尼系数、泰尔指数、熵指数等测度区域经济发展不平衡的研究方法,该方法的优势在于不仅可以测度总的区域不平衡程度,还可以进行不平衡程度的空间和产业分解。参照该方法,中国数字产业总的不平衡程度可以通过人口加权变异系数的平方进行衡量。表达形式如下所示:

以上即为人口加权变异系数的第二重分解,对区域数字产业差异的产业结构分解。

如何判断数字经济某产业对全国数字产业发展不平衡的影响呢?以数字产业k对组内发展不平衡的影响为例。k产业对组内发展影响的符号取决于两个因素:一是k产业所在的i区域j省份人均数字产业产值与i区域人均数字产业产值的偏离程度,即总发展水平差距,为;二是i区域j省份第k项数字产业人均产值与i区域内第k项数字产业人均产值的偏离程度,即第k项产业发展水平差距,为。如果两个因素的影响方向相同(同正或同负),则j省份中第k项数字产业对区域内不平衡起促进作用,即最终效应为提高区域内不平衡;如果两个因素影响方向不同,则第k项数字产业会降低区域内不平衡,即最终效应为降低区域内不平衡。因此,第k项数字产业发展对总的数字产业发展不平衡的影响一共存在4 种情况,如表1 所示。

表1 第k 项数字产业发展对组内发展不平衡的影响

2.2 发展不平衡变化的分解

借鉴万广华[27]对基尼系数的分解,WCV 的动态变化可以表示如下:

2.3 数据来源与预处理

由于西藏和港澳台地区数据缺失较为严重,因此以30 个省份为研究对象,数据来源于国泰安数字经济研究数据库以及工业和信息化部。其中,基础电信业是邮政业务总量、电信业务总量和快递业务总量之和;电子信息制造业、软件及服务业、互联网业为对应产业主营业务收入。考虑到各项数据在不同年份存在缺失情况,为了尽可能获得相对齐全的数据资源,并反映中国数字产业发展的最新态势,选择2013—2021 年为研究期间。电子信息制造业2020 年数据缺失,相关数据基于2019 年增长速度预估得来。电子信息制造业2021 年,互联网业2020 年、2021 年数据来自于工业和信息化部运行监测协调局。

从公布的数字产业数据可以发现,中国数字产业发展具有明显的区域特征,北京、上海、广东等东部地区的人均数字产业水平明显高于甘肃、云南等西部地区的人均数字产业水平。因此,借鉴李研等[28]的研究,基于八大经济区1)对数字产业发展不平衡程度的分解相对于东中西部的区域分解更加细致合理,故选取八大经济区作为人均数字产业人口加权变异系数在分解时的空间单位。在正式分析之前,按GDP 平减指数对原始数据进行平减处理,统一将数据调整为以2013 年为基期的不变价产业产值。

本拓扑中网端提供单相交流高压电,输入级采用多个不控整流模块串联级联的方式,同时为保证网端能接近单位功率因数运行,需要在整流环节加装有源功率因数校正单元。

4 中国数字产业发展不平衡变化过程及成因分解

4.1 中国数字产业发展不平衡变化过程

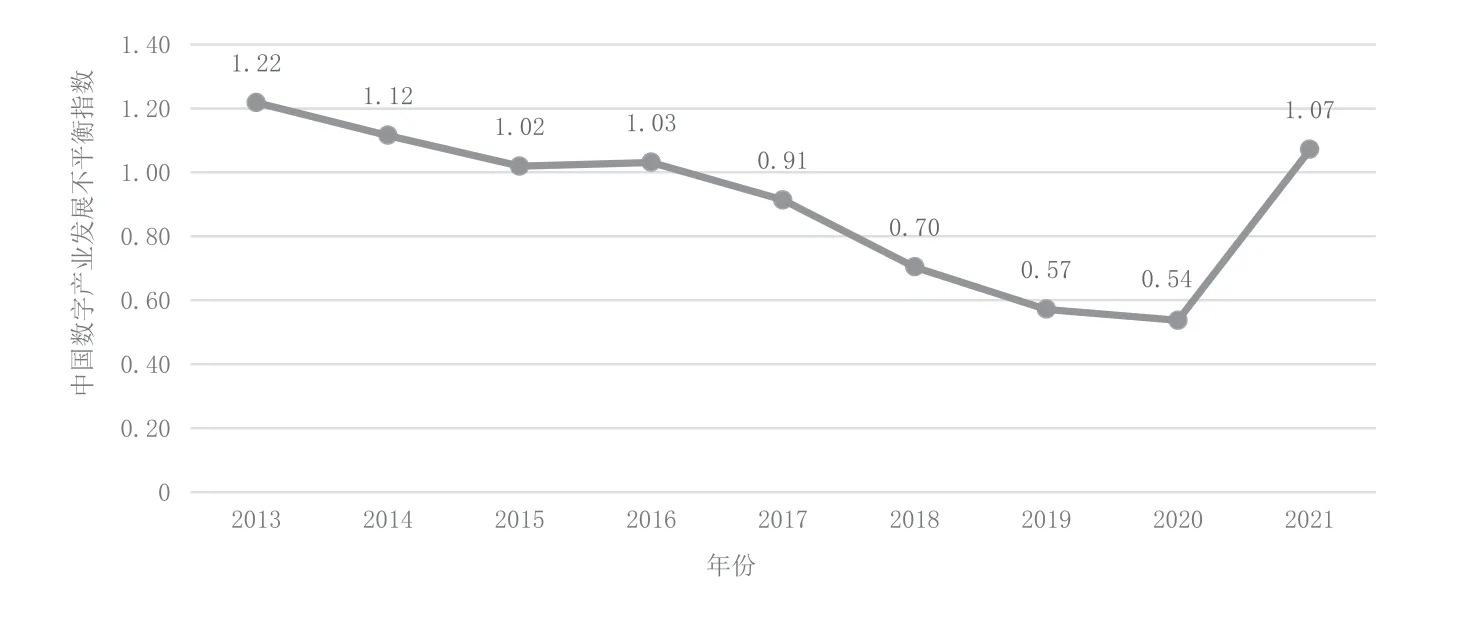

2013—2020 年,中国数字产业发展不平衡程度呈现明显的下降趋势(如图1 所示),与李娟等[21]的研究结论相似。其中,2013—2015 年呈缓慢下降趋势,发展不平衡指数下降16.39%,年均下降8.56%;2016 年出现小幅度缓冲,之后年份呈快速下降趋势,2016—2020 年的不平衡指数共下降47.57%,年均下降14.91%。这说明,在数字产业发展之初,区域间数字产业发展就已经出现较大不均衡,且数字产业发展情况与地区产业基础或经济发展相关,如2013年,广东、江苏、上海数字产业发展居前三,三省份的数字产业产值分别为34 642.96、29 465.81、10 301.81 亿元,而海南、宁夏和青海3 个省份数字产业发展居末3 位,产值分别为256.36、111.38、95.15 亿元,广东与青海数字产业产值差距达364 倍。2020 年,数字产业产值前三省份为广东、江苏和浙江,产值分别为81 034.25、40 297.16、29 166.57 亿元,末3 位省份依然是海南、宁夏和青海,产值分别为1 320.57、1 211.36、1 102.13 亿元,广东与青海数字产业产值差距缩小为73.53 倍,说明区域协调发展政策在数字产业发展方面取得成效。需要说明的是,新型冠状病毒感染疫情(以下简称“新冠疫情”)对落后地区数字产业的冲击更加显著,2021年,广东、江苏、浙江、宁夏、海南、青海的数字产业产值分别为65 737.62、40 247.48、24 007.16、565.63、498.29、374.14 亿元,其中宁夏、海南、青海三地区数字产业产值比2021 年均下降50%以上。由于落后地区产业抗新冠疫情冲击能力更弱,2021年数字产业发展不平衡程度相较于2020 年呈现不降反升的特点。

图1 中国数字产业发展不平衡指数年度分布

4.2 中国数字产业发展不平衡成因的空间分解

运用前述人口加权变异系数二重分解法,先对中国数字产业发展不平衡进行第一重分解即空间分解,以揭示不平衡变化的空间成因。具体将中国数字产业区域发展不平衡分解为八大经济区内部不平衡和八大经济区间不平衡之和,结果见表2。

表2 中国数字产业发展不平衡的空间分解结果

2013—2021 年,中国数字产业八大经济区各自内部不平衡、八大经济区域间不平衡与区域发展不平衡变化趋势基本一致,2020 年之前呈明显下降趋势,且八大经济区间不平衡明显大于八大经济区内不平衡(见图2);2021 年不降反升的特殊情况是由于各地区产业基础不同所造成的对新冠疫情抗压能力差异影响的结果,且冲击在2021 年才开始显现,致使八大经济区内不平衡首次超过八大经济区间不平衡程度。细分区域看,北部沿海区域内不平衡指数上升幅度最大,由2020 年的0.94 上升到2021年的1.74。由表2 可知,在新冠疫情冲击之前,中国数字产业八大经济区间不平衡是经济区内不平衡的1.14~1.90 倍,八大经济区间和经济区内不平衡差距最小的年份是2020 年,经济区内不平衡程度接近经济区间不平衡程度;两者差距最大的年份是2016 年和2017年,经济区不平衡均为区域内不平衡的1.90倍。

图2 中国八大经济区数字产业发展空间不平衡指数年度分布

从变化趋势上看,中国数字产业八大经济区间不平衡指数在2013—2015 年呈缓慢下降趋势,共下降12.70%,年均下降6.56%;2016年出现小幅度缓冲,经济区间不平衡指数略微上涨,之后年份呈快速下降趋势,2016 年到2020 年共下降57.70%,年均下降19.35%。据此可以初步判断,中国数字产业八大经济区间不平衡是导致区域发展不平衡的主要原因,这一结论与韩兆安等[8]、崔蓉等[20]的研究结果一致。

此外,中国数字产业八大经济区内部不平衡对区域发展不平衡也有不可忽视的影响。从八大经济区内部不平衡指数来看,2013—2019 年呈现下降趋势,共下降49.27%,年均下降10.70%;2020 年出现缓慢回升之势,同比增长8.70%,2021 年更是增长了124.00%。除2021 年外,与八大经济区间不平衡相比,经济区内不平衡对中国数字产业区域发展不平衡所产生的影响居于次要地位,无论是八大经济区内不平衡程度变化的绝对值还是变化的幅度均小于经济区间不平衡。

4.3 中国数字产业发展不平衡成因的产业分解

选取反映中国数字产业发展不平衡变动过程的2013、2016、2019 年3 个时点(因考虑到新冠疫情冲击对数字产业发展的影响,未选取2020 及2021年数据进行分析),在第一重空间分解的基础上,继续对中国数字产业发展不平衡进行第二重分解,以分析其变化的产业成因,具体结果见表3、表4、表5。中国数字产业发展不平衡的产业分解特征表现为以下3 个方面:

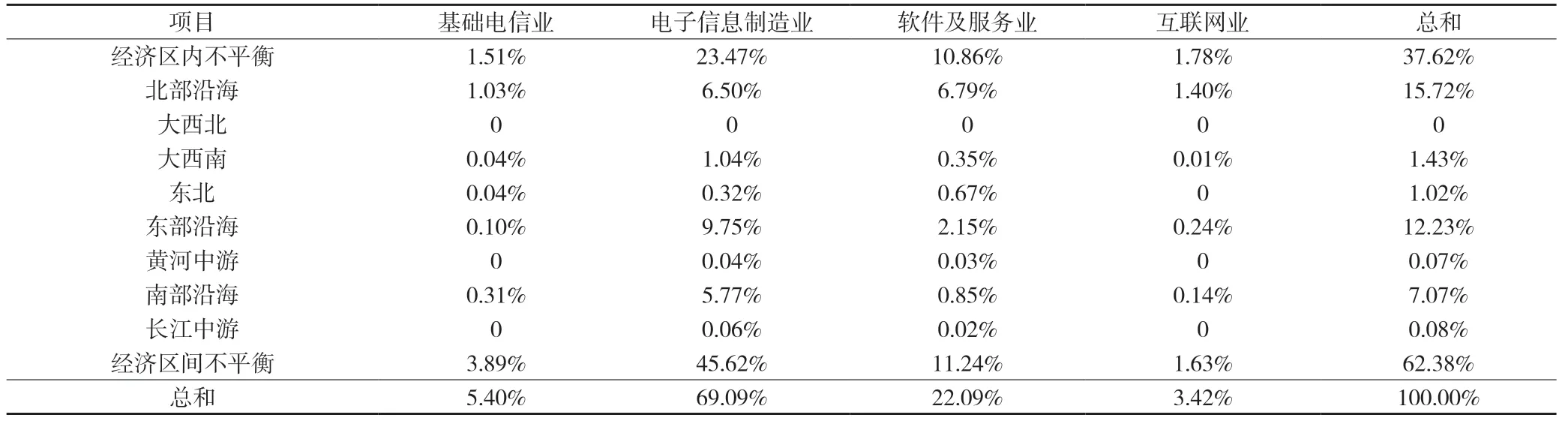

表3 2013 年中国数字产业发展不平衡的贡献率

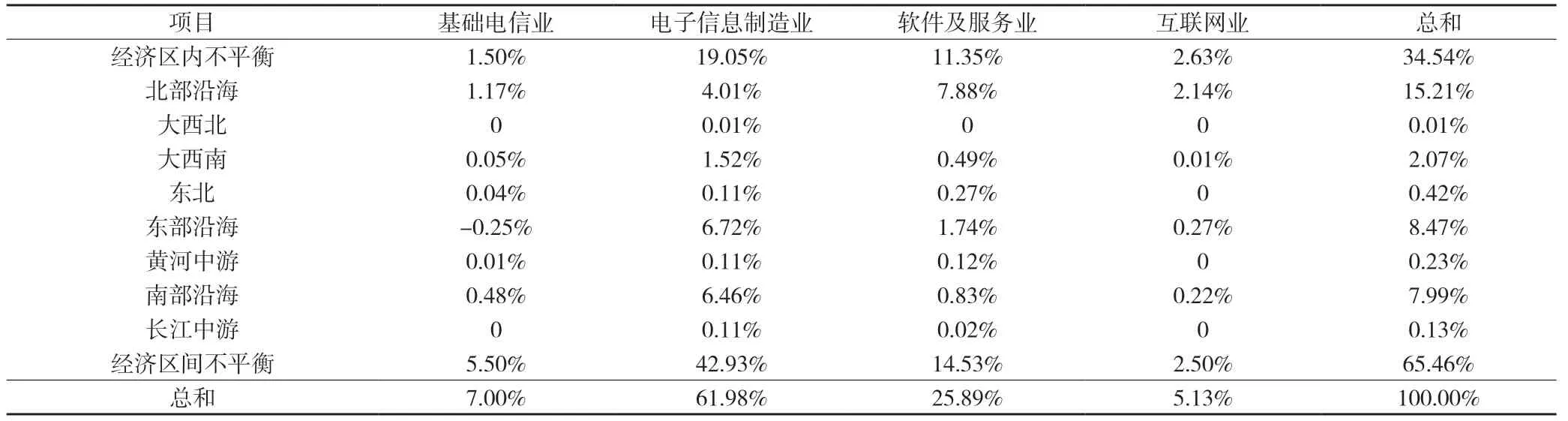

表4 2016 年中国数字产业发展不平衡的贡献率

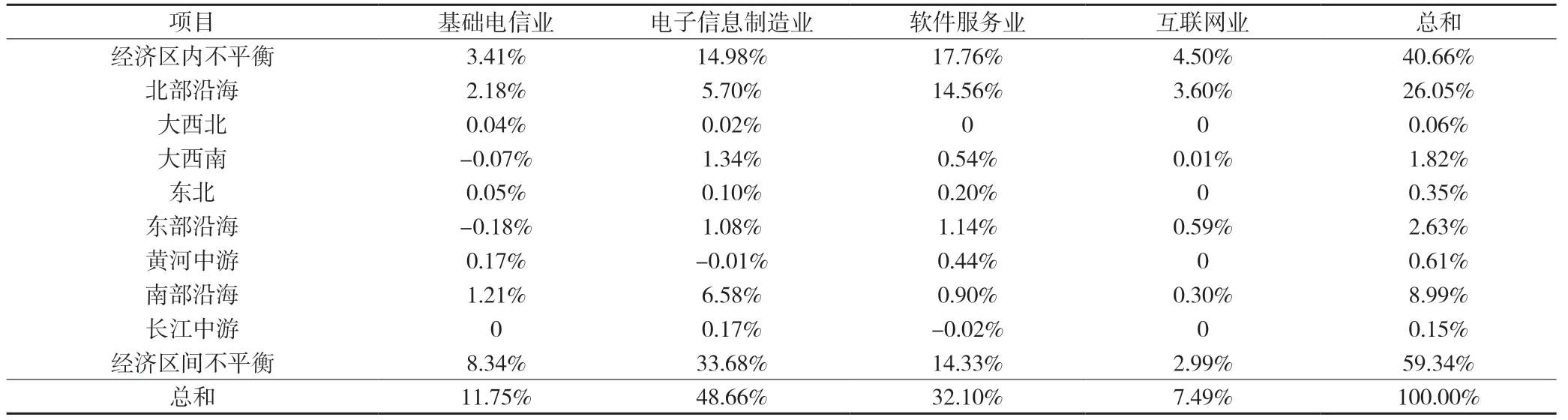

表5 2019 年中国数字产业发展不平衡的贡献率

(2)数字经济各产业对中国数字产业区域发展不平衡的贡献存在显著差异。其中,电子信息制造业对中国数字产业发展不平衡的贡献率最大,在2013 年达到69.09%,其后年份贡献率虽明显下降,但依然明显高于其他产业的贡献;软件及服务业的贡献率居第2 位,且呈现明显的上升趋势;贡献率居第3 位的是基础电信业,贡献率呈上升之势。贡献率占比最小的是互联网行业,但3 个年份贡献率也有明显的上升之势。

(3)八大经济区内部的产业发展差异对区域内不平衡的贡献存在着明显的区域差异。其中,北部沿海区域对区域内不平衡的贡献率最大,该区域的产业发展差异对区域内不平衡的贡献率呈现明显的扩大之势,2013—2019 年贡献率共上升了22.27%;东部沿海区域的产业发展差异贡献率排名由2013 年和2016 年的第2 名降至2019 年的第3 名,说明东部沿海区域数字产业的平衡发展取得了明显的成绩,7 年来的不平衡贡献率共下降了26.05%;南部沿海区域产业发展差异对区域内不平衡的贡献率在3 个年份呈波动性变化。以上3 个经济区内的产业发展差异在2013、2016 和2019 年对区域内数字产业发展不平衡的贡献率均达到了九成以上,其他五大经济区的贡献率较小。

其中,2016 年东部沿海区域基础电信业,2019年大西南、东部沿海基础电信业,黄河中游电子信息制造业,长江中游软件服务业的产业发展不平衡程度对中国数字产业区域发展不平衡程度的贡献为负。根据i区域内不平衡取决于总发展水平差距以及第k项产业发展水平差距来分析,以2016 年东部沿海区域基础电信业为例,2016 年江苏人均数字产业产值大于东部沿海区域人均数字产业产值,而浙江人均数字产业产值小于该区域人均数字产业产值,但江苏基础电信业人均产值小于区域人均基础电信业产值,浙江基础电信业人均产值大于区域人均基础电信业产值,这就表明2016 年江苏人均数字产业产值要大于浙江,但浙江基础电信业发展较好,其人均产值大于江苏省。其他区域负值可作类似解释。

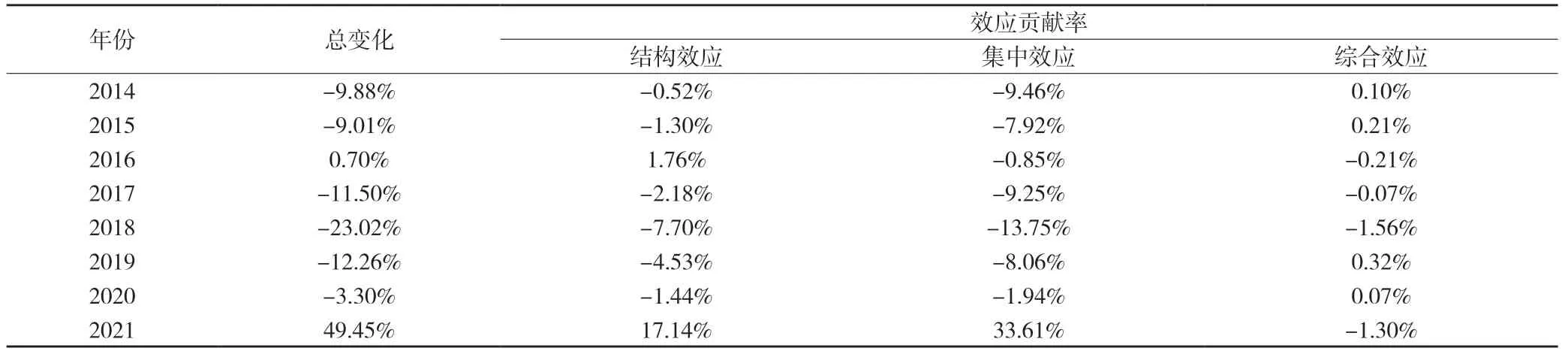

3.4 中国数字产业发展不平衡变化的结构分解

2013—2021 年中国数字产业整体区域不平衡、八大经济区内不平衡及八大经济区间不平衡变化的结构分解结果如表6、表7 所示。可知,中国数字产业区域发展不平衡变化均为集中效应所致;八大经济区内不平衡变化除2018 和2019 年由结构效应引起主要变化外,其余年份均是集中效应对经济区内不平衡发挥主动作用;八大经济区间不平衡变化则均由集中效应发挥主导作用。2021 年,中国数字产业区域不平衡程度出现大幅度上升,主要原因也在于集中效应。

表6 各类效应对中国数字产业区域不平衡变化的贡献率

4 结论及启示

研究区域数字产业发展差异、提高落后地区数字经济发展水平、缩小数字经济发展水平的区域差异,避免“数字鸿沟”的扩大仍是当务之急[19],但目前却少有学者从产业层面来研究中国数字经济发展不平衡问题及其来源。鉴于此,本研究从空间和产业层面分析中国数字产业发展不平衡程度、来源及变化,并得出如下结论:

(1)2013 年以来,中国数字产业的人口加权变异系数在逐年下降,数字产业发展的不平衡程度在逐年下降,且自2016 年以来下降幅度比以往更明显,但受新冠疫情冲击的影响,2021 年不平衡程度出现反弹式上升。

(2)2013 年以来,中国八大经济区内和经济区间的数字产业发展不平衡程度均有所下降,变化趋势与整体区域不平衡程度的变化趋势一致,且经济区间发展不平衡明显大于经济区内发展不平衡,也是导致区域整体不平衡的主要原因。2021 年由于北部沿海区域内不平衡急剧扩大,经济区内不平衡首次成为中国整体区域发展不平衡的主要原因。

(3)八大经济区之间的数字产业发展差异对中国数字产业发展不平衡的总体贡献大于经济区内数字产业发展差异。数字经济各产业对中国数字产业发展不平衡的贡献存在显著差异,其中电子信息制造业的贡献最大,其次依次为软件及服务业、基础电信业、互联网行业。八大经济区内部的产业发展差异对经济区内不平衡的贡献存在着明显的区域差异,北部沿海区域贡献最大,其次是东部沿海和南部沿海,三大沿海区域产业发展差异对区域内数字产业发展不平衡的贡献率达到90%以上。

(4)2013 年以来,中国数字经济产业整体区域的不平衡变化和八大经济区间不平衡变化均为集中效应所致;经济区内不平衡变化除2018 和2019年由结构效应引起主要变化外,其余年份亦是集中效应发挥主动作用。

由以上分析可知,中国数字产业发展不平衡虽然得到缓解,但仍然存在空间差异和产业差异。为此,需要从以下4 个方面进行调整:第一,从全区域层面,注重基础研究的投入力度。数字经济是一种新经济,而知识与技术创新将直接推动新经济的发展[2],技术与市场是数字经济发展的双核驱动力[29]。市场驱动的创新是应用创新,技术驱动的技术创新目前处于较低水平,这需要基础研究为科技进步和自主创新提供源源不断的动力[2]。这不是某个区域可以解决的问题,需要推动全区域重视、全区域投入、全区域合作。第二,立足地区数字产业发展优势,着力补齐地区数字产业发展短板。针对数字产业发展地区差距的来源,各地区需充分利用各自数字产业发展优势,重点弥补各地区在数字产业融合发展方面的不足,缩小各地区数字产业发展差距。第三,构建数字产业协同发展格局,实现数字产业高质量内涵式发展。各地区数字产业总水平的提升,不是某个单一产业的一枝独秀,而是基础电信业、电子信息制造业、软件及服务业、互联网业4 个产业的全面提升;同时,4 个产业具有系统耦合性,只有通过优化结构、提高质量,才能实质性缩小数字产业发展不平衡程度,实现数字经济产业高质量发展。第四,正确认识数字产业发展过程中的不平衡性。数字要素具有共享性和低成本性等特点,能为地区间数字经济平衡发展提供条件[8],但各地区的资源禀赋、政策红利、数字经济人才等资源条件仍存在一定的差异,且地区间经济发展水平亦存在严重的不平衡性,因此要正视数字产业在区域内、区域间的发展差距,并允许一部分地区的数字产业领先发展,避免“一刀切”的政策影响数字产业发展。

注释:

1)八大经济区为:东北(辽宁、吉林、黑龙江)、北部沿海(北京、天津、河北、山东)、东部沿海(上海、江苏、浙江)、南部沿海(福建、广东、海南)、黄河中游(陕西、山西、河南、内蒙古)、长江中游(湖北、湖南、江西、安徽)、大西南(云南、贵州、四川、重庆、广西)、大西北(甘肃、青海、宁夏、新疆)。