制造服务化与企业绩效的U 型关系研究

——基于组织惰性的调节作用

2023-10-16张红芳焦夏晨

张红芳 辛 玲 焦夏晨 朱 珠

1(西北大学经济管理学院,西安 710127)2(中兴新云服务有限公司,深圳 518052)

引言

服务化已成为制造企业转型发展的重要趋势。通过服务化转型,制造企业可以摆脱激烈的低成本竞争,获得差异化竞争优势[1]。但是服务化也可能会抑制企业的发展,一些在传统制造行业已经取得成功的企业却在服务领域屡屡受挫[2,3],实施服务化转型后绩效表现不增反降。这一现象在实践中被称为“服务化悖论”[4]。

关于制造服务化与企业绩效关系的实证研究也支持了“服务化悖论”的存在。尽管有研究认为服务化与企业绩效正相关,即服务化是制造企业能够打败现有或潜在竞争对手的有效手段,能够带来绩效的提升[5],但更多研究发现服务化与企业绩效之间负相关,即服务化会对企业产生负面效应,降低企业绩效[6],或者二者之间存在复杂的非线性关系,包括“U 型”、“倒U 型”或者“马鞍型”关系[7-9]。那么,如何解释“服务化悖论”的存在,如何整合这些似乎相互矛盾的实证结论呢?

“服务化悖论”的形成主要源于服务化转型与外部市场的不匹配[3],或者组织内部环境对服务化转型的不支持,如组织内部的供需认知错位、资源稀缺等[4]。本文认为,服务化转型对制造企业而言是一场深刻的变革,必然会遇到企业原有规范、惯例的冲突和阻力,能否克服这些冲突与阻力是服务化成功与否的重要条件。组织惰性是描述组织保持原有规范、惯例倾向的重要概念[10],正是组织惰性的存在导致了服务化转型与外部市场的不匹配、组织内部环境的不支持[11]。因此,在战略转型背景下,本文引入组织惰性作为解释服务化与企业绩效之间关系的调节变量。

综上所述,本文将深入探讨服务化与企业绩效的关系,同时引入组织惰性作为调节变量,为服务化与企业绩效之间的不同实证结论提供一个合理的整合性解释。本文将通过以下两个研究展开论述:研究一以上市公司为研究对象,采用大样本数据来研究服务化与企业绩效之间的普遍性关系;在研究一的基础上,研究二采用问卷调查方法进行小样本研究,以进一步检验服务化与企业绩效之间的关系,同时验证不同类型服务化与绩效之间的关系特征,以及组织惰性在服务化与企业绩效关系中的调节作用。

1 文献综述与假设提出

1.1 服务化与企业绩效

Vandermerwe 和Rada(1988)最先提出了制造企业服务化的概念,认为服务化是指制造企业以提高企业价值为目的,改变企业经营范围,从主要提供产品附加少量服务转变为提供产品与服务的组合包,组合包中包含了大量复杂的知识组件。

实证研究发现,服务化与企业绩效之间呈现出多种不同的关系特征:(1)不同的实证结果与研究服务化的视角相关。从服务化的收益和价值创造来看,服务化与企业绩效的关系为正相关关系[5];从服务化的成本以及导致的冲突来看,二者为负相关关系[6];从服务化的转型过程来看,服务化会历经不同的阶段,不同的阶段可能呈现出不同的关系,因此服务化与企业绩效之间存在“U 型”[7]、“倒U 型”[8]、“马鞍型”[9]等复杂关系。这些研究或单一从成本角度、或单一从收益角度、或单一从过程角度对服务化与企业绩效的关系展开研究,因此得出的实证结果是片面的,需要综合考虑服务化的收益、成本以及转型过程来研究其对企业绩效的影响;(2)不同的实证结果与服务化的类型有关。服务化可分为产品导向和客户导向两种类型。产品导向以完善产品功能并提高顾客的使用体验为主要目的,是低程度的服务化;客户导向则以顾客需求与行为为出发点,识别客户的需求变化从而不断满足客户需求,是高程度的服务化[12]。这两种类型的服务化程度不同,投入成本和潜在收益也不同,因此对企业绩效的影响也应该是不同的。

从服务化收益来看,制造企业的收益随着服务化程度的加深而不断提高,且收益的增长速度逐渐加快。(1)服务化通过资源外溢效应提高企业收益,且收益增长速度逐渐加快[13]。资源外溢效应是指制造企业在从产品向服务领域过渡时,可以共享原有产品领域的优势资源[14],这种优势资源具有资源禀赋的复杂性和因果模糊性[15],其外溢效应使企业的制造领域和服务领域之间产生协同效应[13]。随着服务化的加深,企业现有的优势资源进一步得到充分、高效的利用,资源的外溢效应不断扩大,从而带动企业收益增长速度逐渐加快[14];(2)服务化通过知识共创效应提高企业收益,且收益增长速度逐渐加快[16]。知识共创效应是指企业与顾客参与价值的共同创造,产生了密切的知识互动,双方在转移、吸收彼此具有异质性特征的知识时,创造出新的知识[17]。服务化产生的知识共创效应改变了制造企业与顾客的知识基础,增加了企业收益[18]。随着服务化的深入,企业与顾客的互动加深,所吸收与创造的新知识不断增加,进一步扩大了知识共创效应,企业的收益增长速度增加[17]。

从服务化成本来看,企业在服务化的过程中总成本不断增加,增长速度由快减慢。(1)服务化意味着制造企业进入新的业务领域,需要进行大量人力、物力的投入,从而导致企业成本的增加;同时,服务化实施需要企业重新规划组织结构,日常管理成本也会增加[8];(2)随着服务化程度的加深,规模经济效应[19]、范围经济效应[20]以及经验曲线效应[18]开始出现,总成本的增长速度逐渐下降。随着制造企业服务规模的不断扩大,所分摊的固定成本逐渐降低,规模效应开始出现,服务成本增速逐渐放缓[19];随着服务化程度的加深,可提供的服务种类不断增加,服务分摊成本降低,范围经济效应开始出现,服务成本增速进一步降低[20];随着企业服务化经验的累积,经验曲线效应开始出现,服务化的管理成本增长速度放缓[18]。

综上所述,企业的边际收益随着服务化进程的加深而提高,且呈现由慢变快的趋势;企业的边际成本则随着服务化的加深而下降,呈现由快变慢的趋势。收益与成本的差值,即企业绩效随着服务化程度的提高,先减后增,呈现出U 型趋势,如图1所示。

图1 服务化转型的收益曲线、成本曲线以及与绩效的关系曲线图

基于此,本文提出如下假设:

H1:制造企业服务化程度与企业绩效之间呈现U 型关系,即随着服务化程度的加深,企业绩效先下降后上升。

不同类型的服务化与企业绩效之间也呈现出不同的关系。客户导向服务化的收益增速显著大于产品导向服务化的收益增速。与产品导向服务化相比,客户导向服务化所提供的服务广度和深度都在提升,从而利用现有优势资源所发挥的资源外溢范围更广,产生的资源外溢效应更多[21];与产品导向服务化相比,客户导向服务化与顾客的互动程度更高,产生的知识共创效应更大[20]。因此,基于更大的资源外溢效应与知识共创效应,客户导向服务化的收益增速变化更显著;另外,客户导向服务化的总成本增速显著小于产品导向服务化的总成本增速。尽管与产品导向服务化相比,客户导向服务化提供的服务复杂程度较高[21],投入的人力、物力和财力更多[22],服务成本与管理成本更高,但是,由于客户导向服务化服务内容和种类更多,各种不同的服务之间联系更为紧密,因此随着服务化程度的加深,客户导向服务化产生的范围经济效应和规模经济效应更大[20]。同时,客户导向服务化在与客户的高效互动中进行经验的累积,也产生了更大的经验曲线效应[23]。因此,基于更大的范围经济效应、规模经济效应和经验曲线效应,客户导向服务化的总成本增长速度更慢。

综上所述,客户导向服务化的收益增速变化显著大于产品导向,总成本的增速显著小于产品导向,故而客户导向服务化与企业绩效之间的U型关系要比产品导向更加陡峭,如图2所示。

图2 产品导向与客户导向服务化与企业绩效的关系对比图

基于此,本文提出H1 的子假设:

H1a:客户导向服务化与企业绩效之间的U型关系要比产品导向与企业绩效间的U 型关系更加陡峭。

1.2 组织惰性的调节作用

组织惰性是指组织中形成的规范化、固定不变的且对组织变革起抵触作用的模式[10]。组织惰性可以体现为洞察力、行为和心理3 个维度[24]。其中洞察力惰性是指管理者无法敏锐感知内外部环境变化的认知惯性;行为惰性是指管理者面对变革时反应缓慢或准备不充分的行动惯性;心理惰性是指员工抵触变革的心理惯性[24]。

制造服务化作为一项重要的战略变革,实施过程中必然会受到组织惰性的影响[10],组织惰性主要通过增加服务化的成本调节服务化与企业绩效的关系。具体来说,洞察力惰性使得组织无法及时感知环境的变化[24],无法对环境变化做出准确判断,往往错过服务化投入的最佳时机,从而增加企业的服务成本和管理成本[10];行为惰性表现为实际行动时过于缓慢,错过最佳时机,使得行为完成后无法达到预期的效果[25],也会增加服务化的管理成本和服务成本;心理惰性表现为组织成员对变革的抵触心理,也增加了企业的管理成本。因此,组织惰性通过增强服务化对组织绩效的负效应,从而使得服务化与企业绩效的U 型关系曲线更加陡峭,如图3所示。

图3 组织惰性的调节效应图

基于此,本文提出以下假设:

H2:组织惰性增强了服务化对企业绩效的负效应,使得服务化与企业绩效的U 型关系曲线更加陡峭。

从不同类型的服务化来看,组织惰性对客户导向服务化与企业绩效关系的调节作用大于对产品导向服务化与企业绩效关系的调节作用。相比于产品导向服务化,客户导向服务化对环境变化的感知要求更高[26],变革范围更广[20],遇到的员工抵触更多[27]。也就是说,相比产品导向服务化,客户导向服务化更容易受到组织惰性的约束和掣肘,其成本就会进一步加大,从而服务化与企业绩效之间原本就比较陡峭的U 型关系会变得更为陡峭。

基于此,本文提出H2 的子假设:

H2a:组织惰性对客户导向服务化与企业绩效关系的调节作用大于对产品导向服务化与企业绩效关系的调节作用,即组织惰性使客户导向服务化与企业绩效的U 型关系比产品导向服务化与企业绩效的U 型关系更陡峭。

2 制造服务化对企业绩效的影响

2.1 数据说明

为检验假设,本文选择在沪深两地上市的制造企业为分析对象,企业数据和信息来源于CSMAR数据库、同花顺数据库以及企业官网。在样本筛选方面,本文选择了装备、汽车、仪表等5 个制造子行业,将上市时间低于3年的企业以及未进行服务化转型的企业剔除,剔除了“ST、*ST”上市企业。最终得到样本企业175 家,共1750 条数据。

2.2 变量测量

被解释变量。本文采用年净资产收益率(ROE)与总资产收益率(ROA)这两个财务绩效指标来衡量企业绩效。

解释变量。本文采用服务广度、深度、重视程度3 项形成性指标测量服务化程度[9]。服务广度以上市公司的服务种类数量来衡量;服务深度分别按照服务种类所属的服务类型赋以不同的权重来衡量;服务化重视系数以年报披露的服务成本占总成本的比重来衡量。服务化=(∑服务化数量i×服务化深度j)×服务化重视程度。

控制变量。参照以往相关研究,本文选取资产负债率、企业规模、主营业务率、第一股东持股比例作为控制变量。

制造服务化作为一个转型过程,从投入到绩效产生需要一定的时滞,因此本文采取跨期研究,服务化程度的衡量采用前置两年(2020年、2021年)的相关数据,而企业绩效以及其他控制变量指标则采用2022年数据。

2.3 研究假设检验

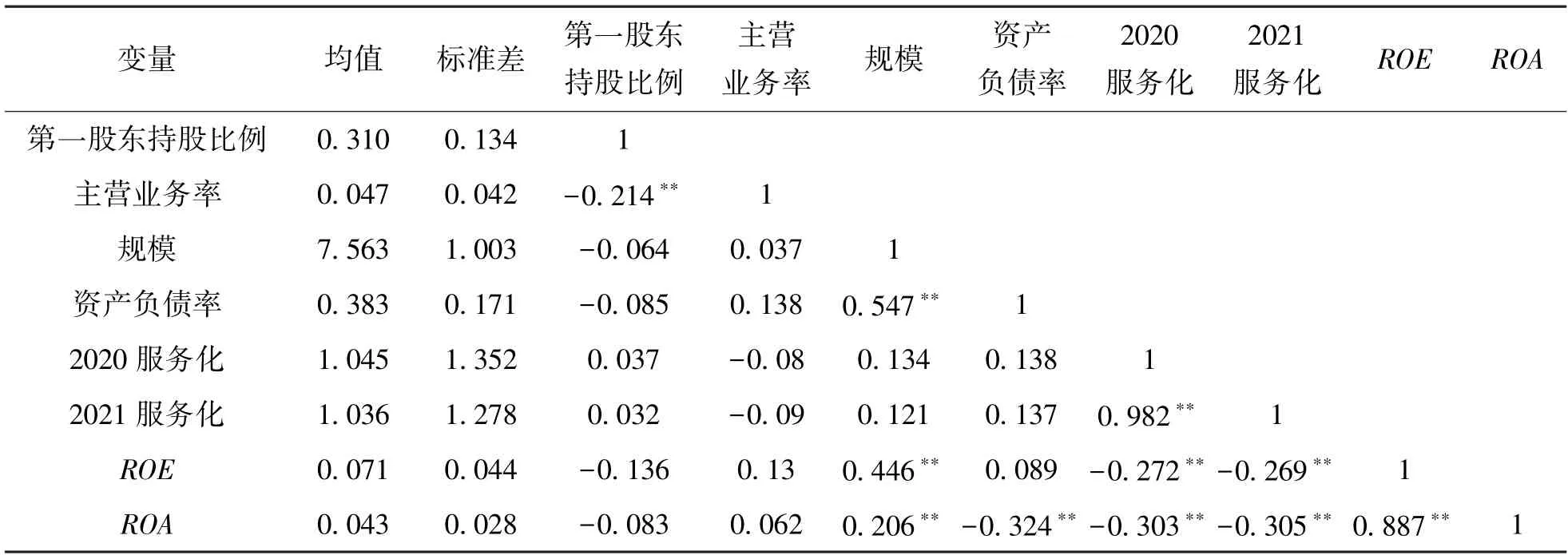

(1)描述性统计与相关性分析

本文研究采用SPSS 25.0 进行多层次回归分析,首先进行Pearson 相关分析,结果如表1所示。

表1 变量描述统计值及相关系数矩阵

(2)多元回归分析

由表2 可知,服务化程度无论是对ROE还是ROA都具有显著的负向影响(β=-0.053,P <0.01;β=-0.065,P <0.01;β=-0.025,P <0.01;β=-0.032,P<0.01),而其二次项对ROE和ROA存在着明显的正向关系(β=0.015,P <0.01;β=0.018,P <0.05;β=0.007,P <0.01;β=0.008,P <0.05);在曲线中分别取前置两年服务化程度的最大值处与最小值处,连接两点得出的直线可以发现,直线的斜率均较大,所有直线均较为陡峭;在所有曲线的转折点处的服务化95%置信区间均位于服务化的取值范围内,符合U 型曲线的特征,假设H1 通过验证。

表2 上市公司数据回归结果

比较2020年、2021年两年的服务化与企业绩效之间的关系,发现2021年服务化一次项系数的绝对值和二次项系数都大于2020年,证明2021年服务化与企业绩效的U 型曲线更加陡峭。即,同水平的服务化程度下,2020年服务化程度产生的企业绩效要高于2021年,证明服务化与企业绩效的关系存在着跨期效应。

3 组织惰性的调节效应

3.1 研究方法及对象

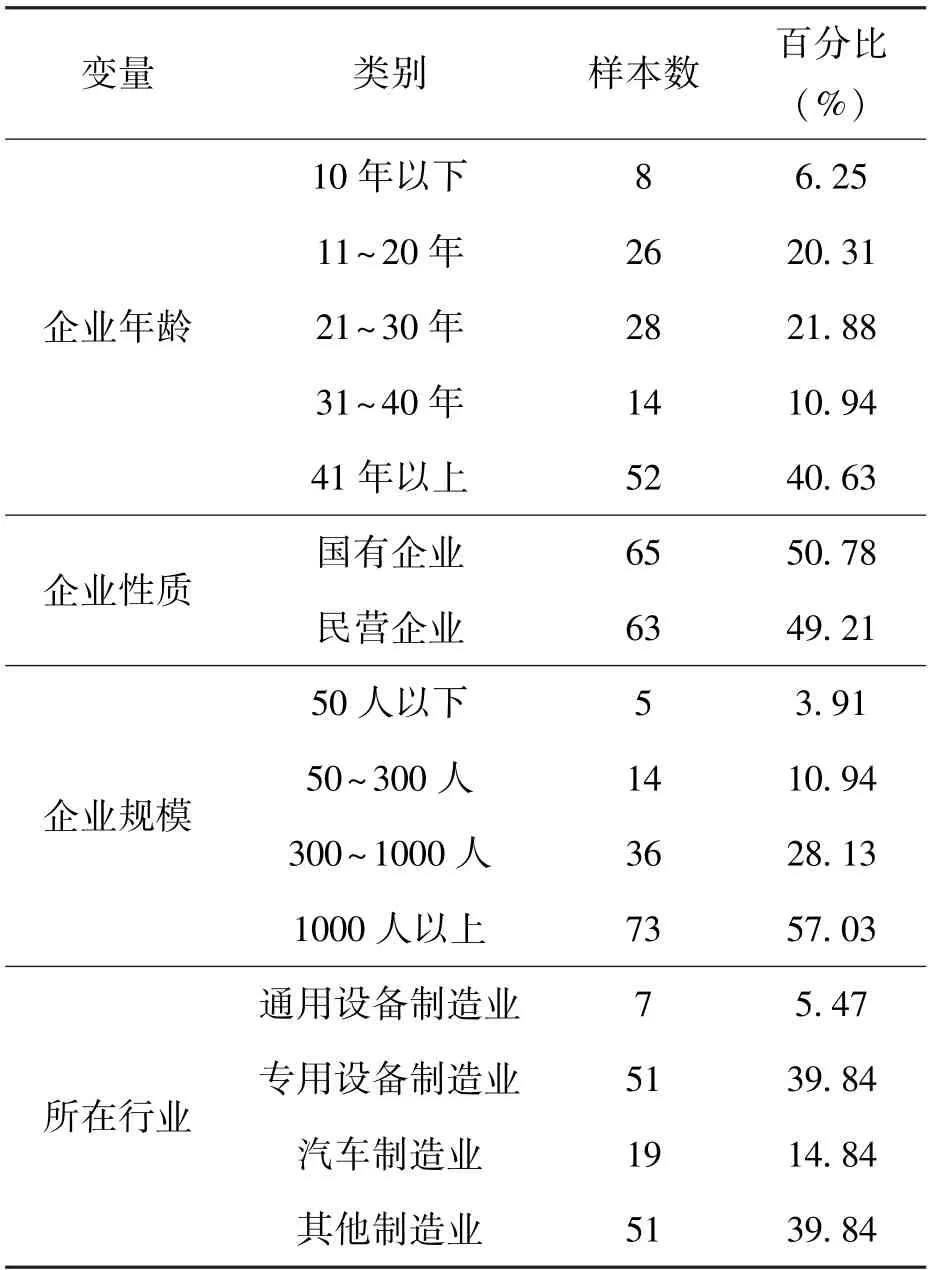

本部分在研究一的基础上,继续研究产品导向服务化和客户导向服务化与企业绩效的关系,并探讨组织惰性的调节作用,调研对象是陕西、浙江、江苏、湖南、湖北、广东6 个省份制造企业。研究通过电子邮件和邮寄等方式对各地制造企业的企业高管发放调查问卷。本次调研共发放150 份问卷,剔除不符合研究情境和缺失值较多的无效问卷,最终收回有效样本128 份,有效率85%。样本特征如表3所示。

表3 研究二样本特征

3.2 变量测量与信效度检验

(1)变量测量

服务化采取服务化的广度、深度和重视程度3 个维度来衡量。服务化广度以涉及产品保养维护、升级更新、运行监控、调试安装、测试优化、金融、过程咨询、系统方案、完全外包、运营10种服务的种类数来衡量[28];服务化深度是对上述10 种服务的提供程度进行打分;服务化重视程度测量服务化在服务实施过程中的成本投入程度,确定了“公司对服务项目的投入在企业的总投入的比例”等4 个测量题项[29]。企业绩效采取Venkatraman 和Ramanujam(1986)的成熟量表,有7个题项。组织惰性采取Huang 等[25]的成熟量表,有13 个题项。控制变量选取企业规模、成立年限、企业性质、所在行业以及行业竞争程度,其中行业竞争程度采用了Miller(1987)的成熟量表来进行测量,有4 个测量题项。本文使用李克特5 级量表测量。

(2)信效度检验

使用SPSS 25.0 对问卷数据的信度进行检验。结果显示,所有变量题项的Cronbach's α 系数都大于0.7,证明本文量表的信度符合要求。本文通过探索性因子分析检验问卷的结构、聚合和区分效度,结果表明,问卷的各题项KMO 均高于0.7,因子载荷均高于0.4,问卷的结构效度良好;各变量CR 值均高于0.7,平均方差萃取量(AVE)均高于0.5,聚合效度良好;AVE 平方根值均大于相关系数,区分效度良好。

3.3 实证分析

(1)相关性分析

本文研究采用Pearson 相关性系数检验变量之间的相关程度,分析结果如表4所示。

(2)主效应检验

由表5 可知,服务化对企业绩效具有显著的负相关关系(β=-0.195,P<0.01),而其平方项则存在着明显的正相关关系(β=0.054,P<0.01);在曲线中取服务化的最大值处与最小值处,连接两点得出一条直线,发现两种导向的服务化与企业绩效关系的斜率都较大,符合U 型曲线的特征;曲线转折点服务化的95%置信区间位于服务化的取值范围内,再一次验证了假设H1。

表5 问卷数据的多元回归结果

产品导向服务化一次项与企业绩效的负相关关系小于客户导向(β=-0.151,P <0.001;β=-0.331,P<0.001);产品导向服务化二次项系数与企业绩效的正相关关系小于客户导向(β=0.043,P<0.01;β=0.103,P<0.01),证明产品导向与企业绩效之间的U 型曲线相对平滑,而客户导向与企业绩效之间的U 型曲线相对陡峭,假设H1a 得到验证。

续表

(3)组织惰性的调节效应检验

继续采用SPSS 25.0 进行层次回归,检验组织惰性的调节作用。并根据Aiken 和West(1991)的做法,将组织惰性分为“Mean±1SD”高低分两个组别,建立模型画出曲线图,如图4所示。

图4 组织惰性在服务化与企业绩效之间的调节效应

产品导向服务化一次项与组织惰性的乘积项与企业绩效显著负相关(β=-0.11,P <0.001),二次项与组织惰性的乘积项与企业绩效显著正相关(β=0.07,P <0.01)。由此可以判断,组织惰性增强了产品导向服务化与企业绩效之间的U 型关系,使得曲线更陡,假设H2 得到部分验证。进一步进行曲线分析,结果如图4(a)所示,高分组组织惰性下的企业绩效显著小于低分组组织惰性下的企业绩效。

客户导向一次项与组织惰性乘积项对因变量企业绩效具有显著的负向影响(β=-0.15,P<0.01),二次项与组织惰性的乘积项对因变量企业绩效具有显著的正向影响(β=0.09,P <0.01)。由此可以判断,组织惰性增强了客户导向服务化与企业绩效之间的U 型关系,使得曲线更陡,假设H2得到完全验证。进一步进行曲线分析,结果如图4(b)所示,高分组组织惰性下的企业绩效显著小于低分组组织惰性下的企业绩效。

进一步分析发现,产品导向一次项与组织惰性乘积项对因变量企业绩效的系数要大于客户导向(β=-0.11,P <0.001;β=-0.15,P <0.01),表明组织惰性对于客户导向与企业绩效负向关系的放大调节效应要大于产品导向;产品导向二次项与组织惰性乘积项对因变量企业绩效的系数要小于客户导向(β=0.07,P <0.01;β=0.09,P <0.01),表明组织惰性对客户导向与企业绩效U型关系的调节效应同样要大于产品导向。并且通过调节效应图的对比,图4(b)中两条曲线的差距要显著大于图4(a),与系数关系一致。可以看出组织惰性对客户导向与企业绩效关系的调节作用显著大于产品导向,假设H2a 得到验证。

4 研究结论与展望

4.1 结论

本文结论如下:(1)服务化与企业绩效之间存在U 型关系,与客户导向服务化相比,产品导向服务化与企业绩效的U 型关系更加平滑;(2)服务化的影响存在滞后性,与企业绩效的U 型关系存在跨期效应;(3)组织惰性对服务化与企业绩效的U 型关系起调节作用,且对客户导向服务化与企业绩效关系的调节作用更加显著。

4.2 贡献

本文在理论上做出以下贡献:(1)对以往关于服务化与企业绩效之间关系的不同实证结果给出了整合性解释。本文综合考虑服务化的收益和成本,认为制造服务化与企业绩效之间是一种U型曲线关系,并提出服务化对企业绩效正相关的研究结论[5],是因为其忽视了服务化的成本投入和阻力;服务化与企业绩效负相关的研究结论[6],是因为过多关注了成本,忽略了服务化优势资源的外溢效应和知识共创效应。此外,服务化与企业绩效之间复杂关系,则是由于研究采集数据的时间点不同,服务化实施阶段不同,导致企业收益与成本差值不同,从而服务化正负效应先后交替出现。因此,服务化有助于塑造竞争优势与“服务化悖论”,这两种对立的观点之间并不矛盾。只要实施服务化的企业在一定时期内,能够克服服务化转型的阻力,发挥服务化的资源外溢效应和知识共创效应,就能走出“服务化悖论”,为企业塑造新的竞争优势;(2)用组织惰性来描述服务化变革的阻力,为“服务化悖论”的存在提供了新的补充性解释。正是由于组织惰性的存在对服务化形成掣肘,使得服务化实施难以突破成本投入带来的负效应,这才是“服务化悖论“陷阱存在的根本原因;(3)不同的服务化类型与企业绩效之间的关系特征也不相同,补充和深化了现有关于服务化的研究。当前研究笼统关注服务化与企业绩效之间的关系[5,6],而忽略了不同服务化类型对企业绩效的影响。本文发现,相较于产品导向服务化,客户导向服务化成本投入更多,实施起来难度更大,更容易受到组织惰性的掣肘,与企业绩效的U 型曲线更为陡峭,更容易陷入“服务化悖论”。

4.3 管理启示

本文的管理启示在于:(1)企业要科学评估服务化实施的收益和成本,预先做好资源准备工作;(2)企业要意识到客户导向服务化实施的难度,应基于自身条件与资源基础选择能够驾驭的服务化类型,避免步入“服务化悖论”陷阱;(3)企业应善于化解服务化转型过程中产生的冲突与阻力。

4.4 未来展望

本文有以下局限:(1)样本选取有所限制。本文仅对部分省份的制造服务化企业进行了问卷研究,未来可扩大范围,探寻不同区域之间制造企业服务化的不同,更加针对性地解决服务化困境;(2)对于服务化转型拐点的研究仍需深入,研究拐点究竟在哪里,如何找到拐点,以及如何应对拐点左侧的负效应;(3)研究方法有待丰富。后续研究可以将实证与案例相结合,深入探讨在不同背景下,企业如何突破服务化困境。