棉纺产业链利益分配及优化研究

2023-10-16李志翠

詹 瑜, 李志翠

(新疆师范大学 a.商学院; b.自治区丝绸之路经济带核心区产业高质量发展研究中心,乌鲁木齐 830017)

棉花作为中国重要的经济作物和国家战略物资,对带动中国经济发展起着至关重要的作用。然而,实践中棉纺产业链发展壮大过程中,仍面临产业链总体收益较低、各主体地位不平衡和合作不稳定及产业链利益分配不够合理等问题。由中国统计年鉴整理信息可知,新疆是中国棉花种植主产区,2021年新疆棉花总产量512.9万t,占全国棉花总产量的89.5%。集棉花生产、轧花、纺纱、织布等多个环节的新疆棉纺织业,不仅对中国纺织服装产业的发展有着举足轻重的影响,更是新疆的主导产业、优势产业和富民产业。因此,本文选择新疆棉纺产业链为研究对象,推动新疆棉纺产业发展的同时,为中国纺织服装产业发展提供一定的参考。

从现有研究来看,国内学者对于棉纺织产业链的研究主要集中在运用产业链相关理论,分析棉花或者纺织服装产业发展现状及特点、主要问题、如何整合等方面。如唐敏等[1]认为棉花(棉纺织)产业链链条长、与之关联的产业较多,赵绪福[2]、李平英等[3]认为存在产业链各主体利益分配不合理、低端环节混乱无序、棉农收益得不到保障等问题。进而叶怀珍等[4]基于产业链治理相关理论,重新确定产业链各个主体之间利益分配合理的标准;芮明杰等[5]、张德存[6]、李志翠等[7]基于利益平衡、收入与贡献协调原则、风险和收益相匹配等原则,来优化新疆棉纺织产业链布局、提升产业链的竞争力。另外,国外相关研究学者有Liana[8]建立的棉花产业链利益分配模型和契约模型,对利益分配结果的影响因素的实证检验;Iwamura[9]运用数学规划和博弈论对最优合作决策战略的激励机制的探讨等方面。

综合来看,对产业链及其利益分配相关研究已经较为深入,但现有主要研究内容更多集中在对制造业和农产品等方面,以棉花产业链及其利益分配为主要关注点的研究不多,针对新疆棉纺产业链利益分配的研究更是鲜见。然而,实践中尤其是发生在抵制、抹黑新疆棉花的事件后,新疆棉纺织产业的发展问题,更集中体现在全产业链的稳定高效运作能力。为此,对棉纺产业链各主体合作行为需给予更多关注(尤其是棉农),通过博弈理论分析产业链各利益主体互动合作过程,找出新疆棉纺产业链各利益主体紧密合作的条件,促进产业链上中下游之间形成稳定高效的利益共同体,保证产业链及供应链的稳步运行,将具有重要的研究价值。

1 新疆棉纺产业链利益分配现状及存在的主要问题

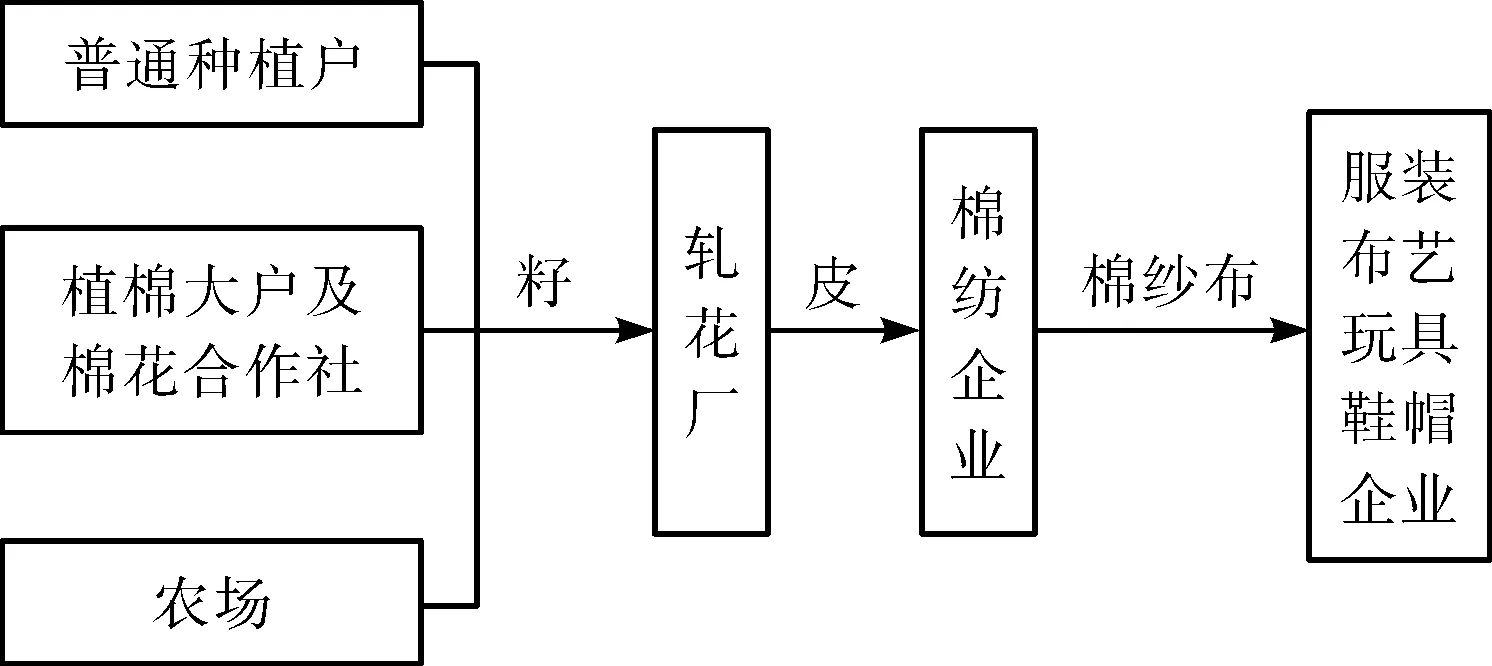

基于新疆棉纱生产基地的定位,同时为了表述方便,便于博弈分析,本文所研究的“新疆棉纺产业链”,是包括上游种植主体棉农、中游初加工轧花厂及下游生产最终产品棉纱的棉纺织企业三大主体。产业链的主要生产流程如图1所示。

图1 棉纺产业链流程Fig.1 Flow chart of the cotton textile industry chain

1.1 棉纺产业链各主体利益分配现状

1.1.1 棉纺产业链各环节利益分配现状

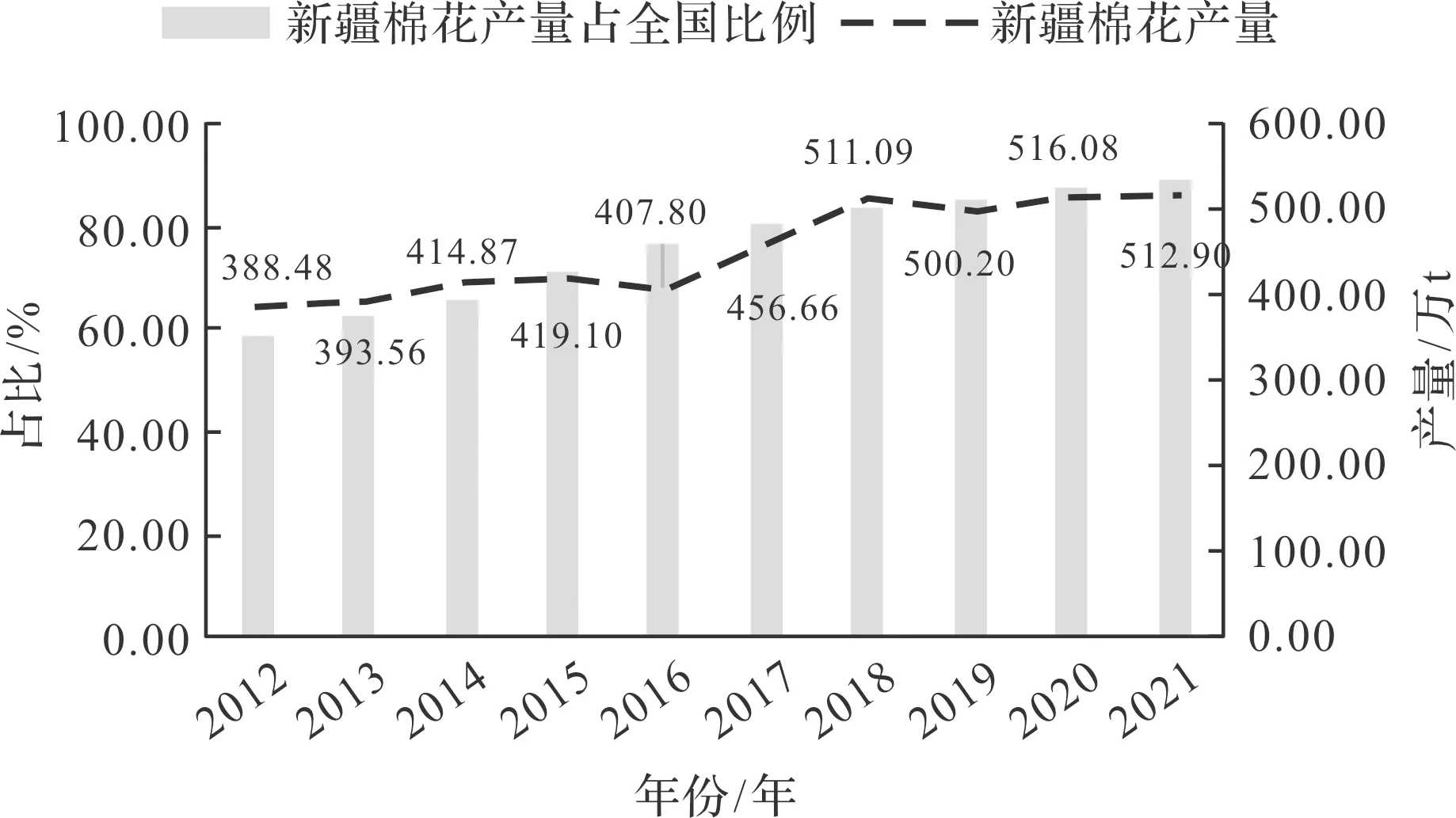

1) 棉纺产业链生产环节所得利润现状。由国家统计局数据可知,新疆棉花种植产量2012年占全中国的59%,经过10年的发展,2021年占比上升至90%。图2反映了近10年新疆及中国棉花产量情况。

注:数据来源国家统计局网站。图2 2012—2021年新疆棉花产量变化Fig.2 Changes in cotton production in Xinjiang in 2012-2021

由图2可知,2012—2021年新疆棉花产量总体呈上升趋势,但2015—2016年、2018—2019年及2020—2021年产量出现轻微下降。为此,针对棉农等生产环节主体的成本收益展开分析,于保证棉农的收益、保障棉纺产业链的稳定对新疆棉纺产业发展具有重大意义。根据国家棉花数据中心查询知,2021年新疆棉花总产量为526万t,其中机采棉占棉花总量的80%,进而计算可得手采、机采平均成本为2 465元/亩(即164 335元/m2)。

具体来看,机采棉具有能够降低生产成本的优势,同样设备先进要求使用者具备更高的技术水平,以避免棉花采摘不纯、质量降低等问题。手摘棉和机采棉的成本如表1所示。

根据中国棉花网数据整理可得,新疆种植棉农的平均亩产量2021年约为138 kg,按照40%衣分率计算,折算可得345 kg籽棉,籽棉价格约为8.8元/kg。依据成本收益计算(不包含国家18 600元/t的棉花价格补贴),可得新疆棉农种植棉花每亩收益约为571元。

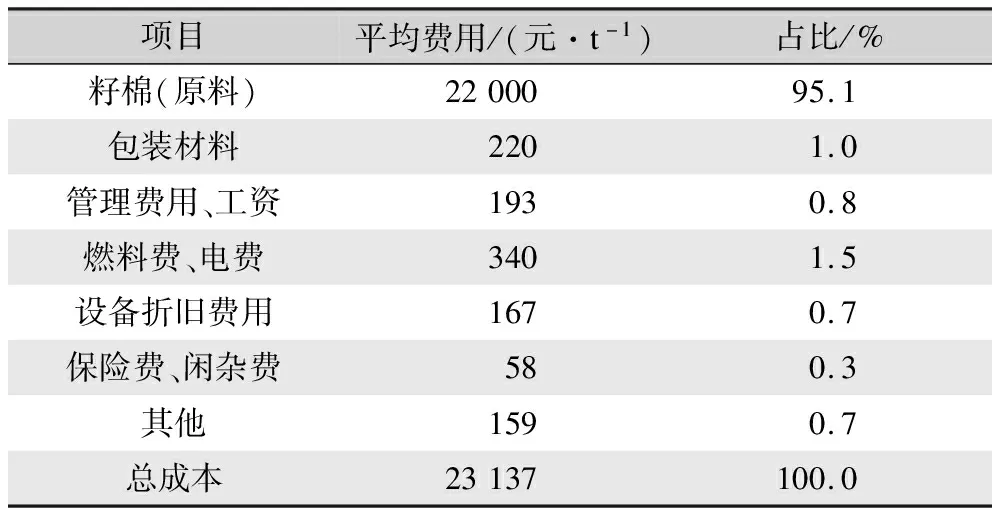

2) 棉纺产业链加工环节所得利润现状。受棉花流通体制改革的影响,新疆棉花加工和收购的主体数量在不断上升,新疆地区产出棉花大部分被负责初加工环节的轧花厂企业收购。轧花厂的生产成本费用如表2所示。

表2 2021年轧花厂皮棉平均生产成本Tab.2 Average lint production cost of ginning plant in 2021

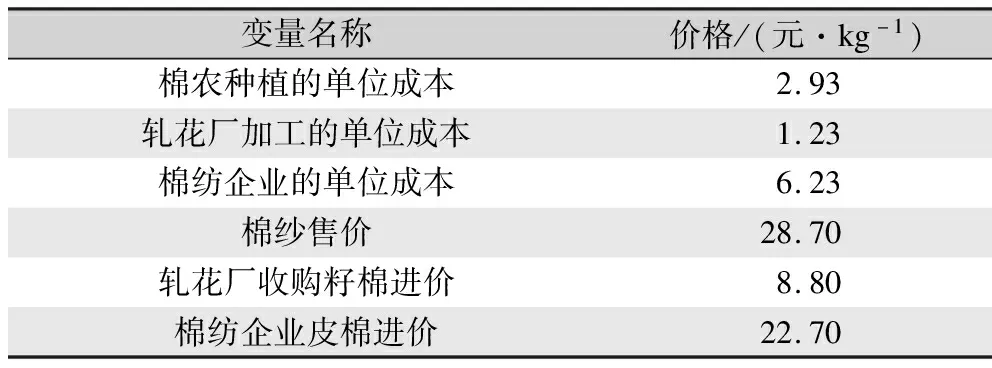

由表2可知,皮棉的生产成本中,原材料籽棉的收购占据95.1%。新疆地区2021年籽棉平均价格为8.8元/kg,按照40%的衣分率计算,约2.5 t籽棉可生产出1 t皮棉,即换算为籽棉加工1 t皮棉所需原材料成本为22 000元,加上其余各类成本共计23 137元/t。本文选取具有代表性的2021年均售价为22 700元/t的2129B级皮棉进行利润计算,轧花厂生产1 t棉纱的同时伴随着产出1.25 t棉籽和0.25 t棉短绒等副产品,计算可得轧花厂可获利润为5 913元。

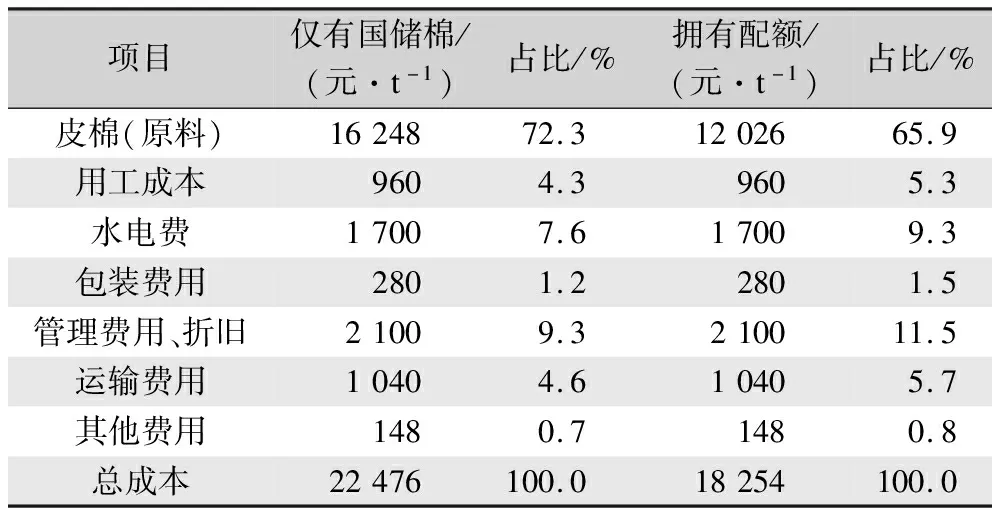

3) 棉纺产业链纺织环节所得利润现状。总体来看,新疆纺织业发展整体效益不高,由于产业链上下游配套不完善及技术或人才等生产要素的欠缺,造成对优秀的棉纺企业吸引力度不强。结合笔者对棉纺企业的调查,根据中国棉花网等相关网站统计数据,本文选取具有代表性的2021年均价约为28 705元/t的纯棉筒纱32支纱(KC32S)进行纺织环节的利润计算。纺织环节制造成本较高,没有配额的国储棉成本为22 476元/t,而拥有配额的棉纺成本达18 254元/t,则无配额棉纺企业利润为6 229元/t。综合来看,新疆棉纺企业的成本收益分析如表3所示。

表3 棉纺企业使用国储棉和按3配1获得配额生产成本明细Tab.3 Production cost details of cotton spinning enterprises using national reserve cotton and obtaining quota according to 3 with 1

1.1.2 棉纺产业链各环节单位产出利益分配分析

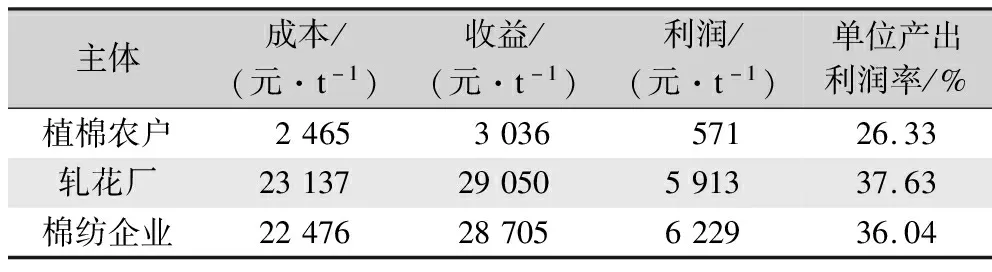

棉纺产业链生产加工过程中,棉农亩均利润为571元,亩均产量为345 kg左右,换算得生产1 t棉花棉农利润为1 655元,加工1 t皮棉中游轧花厂所得利润为5 913元,棉纺织企业生产加工1 t棉纱利润为6 299元。因此,从原材料种植到最终生产出1 t 32支纱(KC32S)产生一系列的增值利润,由40%的衣分率可得,生产1 t 32支棉纱等同于1.1 t皮棉、等同于2.75 t籽棉。生产1 t棉纱,棉农利润为4 551元,轧花厂利润为6 504元,整个产业链从种植到最后棉纱成品共增值17 284元。棉纺产业链各环节单位产出成本收益如表4所示。

表4 棉纺产业链各环节单位产出成本收益Tab.4 Unit output cost income statement of each link of the cotton textile industry chain

按单位产出计算各环节利益分配情况,即1 t棉纱的产出,棉农利润占比为26.33%,轧花厂利润占比为37.63%,纺织企业利润占比为36.04%。由表4可见,棉纺产业链上三大环节利益分配较为均衡,中游轧花厂环节所获利益最高,处于产业链上游的种植棉农利益分配占比最小,但与其他两大环节相差较少,产业链利益整体分配较为平衡。

1.1.3 棉纺产业链各环节综合成本收益分析

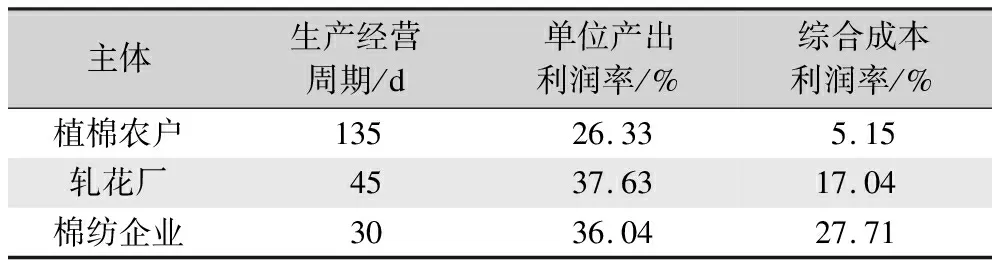

为便于对比分析,运用利润池分析法对棉纺产业链各环节利益分配状况进行评判。相较于单位产出利润率,利润池分析法(Profit Pools Analysisi)由Orit Gadiesh和James L.Gilbert提出,其采用综合成本利润率,在分析产业链各主体利益分配时,融入产出成本和时间成本两大要素,能够更好地平衡棉农种植环节时间成本较大,全面合理体现产业链利益分配情况,有利于更好地进行产业链优化。各主体的综合成本利润率r如下式所示:

(1)

式中:Ti表示各自的生产经营周期,T0表示最短的生产经营周期,Ri和Gi分别表示各主体的收益和成本。

棉纺产业链各主体成本收益分析如表5所示。由表5可见,单位产出利润率下产业链各主体利益分配较为均衡,产业链上中下游各环节获得的利润率占比较接近;融入产出成本及时间成本后的综合利润率衡量,位于产业链上游的种植农户利润率占比仅为5.15%,轧花厂利润率是其3倍,棉纺企业是其5倍,利益分配严重失衡。这与现实情况棉花种植环节所需时间周期较长,棉农所得利润分配到单位时间上较为微薄相符。由此可见,适当考虑各利益主体所投入的时间成本能够促进合理分配产业链利益,保护棉花种植农户合理利益,提升其种植积极性,有助于推动产业链健康稳定发展。

表5 棉纺产业链各主体成本收益分析Tab.5 Cost benefit analysis of each subject in the cotton textile industry chain

1.2 新疆棉纺产业链收益及分配中存在的主要问题

新疆拥有丰富的棉花资源,棉纺织产业发展历史悠久。尤其是“十二五”时期,在国家政策大力支持下,棉纺织产业链得到快速发展,并在吸纳就业、促进社会和谐稳定等方面发挥了重要作用。但实践中在收益及其分配中也暴露出日益严峻的问题,制约着新疆棉纺产业的长远可持续发展,概括起来主要有如下几点。

1) 产业链总体收益较低。新疆棉花产量逐年上升,连续多年占据全国第一,但新疆地区棉花产业链大多集中于棉纱等纺织初级品加工,消耗原棉的企业能力有限。且新疆地区棉花深加工缺乏生产加工技术创新,棉花整体产业链向下延伸程度不足,缺乏高附加值营收环节,产业链总体收益较低。

2) 产业链各主体地位不平衡。因棉农处于产业链源头原材料生产种植环节,属于需求被动方,且棉农普遍受教育水平较低,缺乏谈判议价能力,因而种植棉农在整体产业链内通常处于弱势地位。产业链内各主体地位的不平衡导致产业链利益分配失衡,不利于社会和谐稳定发展。

3) 产业链各主体合作不稳定。新疆棉纺产业链上游种植质量好、产量高,但其与中游轧花厂合作较为松散,处于相对独立的状态,整个产业链各环节无法根据日常需求及时合理调整生产情况,导致产业链内各主体无法形成长期稳定的合作关系,阻碍着棉纺产业链形成高效率低成本的利益共同体。

4) 产业链利益分配不够合理。由综合成本利润率计算可知,上游棉农种植环节时间成本较大,总体收益分散至单位时间利润仅占5.15%,收益极其微薄,整个产业链利益分配不合理,这严重阻碍着各主体达成均衡高效的合作模式,影响整个产业链效率。

2 新疆棉纺产业链各利益主体的博弈分析

2.1 产业链上各利益主体的博弈行为分析

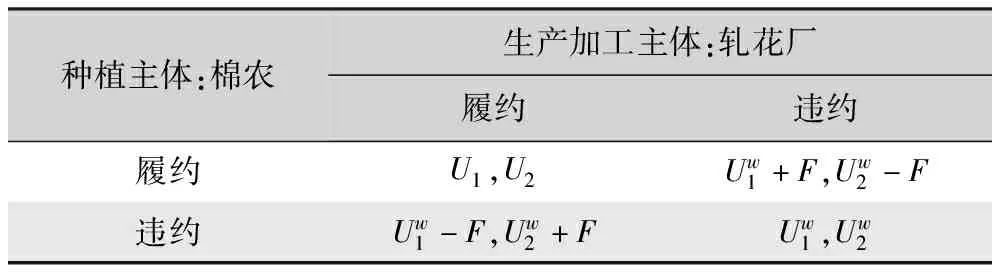

产业链上中游生产运作中,生产交易多以合同等契约方式明确各主体间的利益关系。但现实情境中,生产经营活动多处于信息不对称环境中,易引发利益分配不合理的现实问题。中游轧花厂与下游棉纺企业合作过程中,双方具备较为平衡的交易地位,双方评估自身的生产资源投入、承担风险水平及生产努力程度而形成一个符合自身需求的预期收益。为清晰地对产业链各主体合作博弈行为作出分析,本文提出以下假设:

表6 产业链上游与中游的主体博弈收益Tab.6 Main game benefits of the upstream and midstream of the industrial chain

通常情况下,棉纺产业链中种植棉农多处于产业链弱势地位,自身合理利益无法得到保护,因而容易产生机会主义行为,导致其与中游轧花厂合作关系破裂。所以,对于新疆棉纺产业链的构建,政府应以第三方视角制定一定的价格保护政策,规范棉纺产业链上游与中游的合作关系,促进形成公正、公平、合理的产业链利益分配机制。

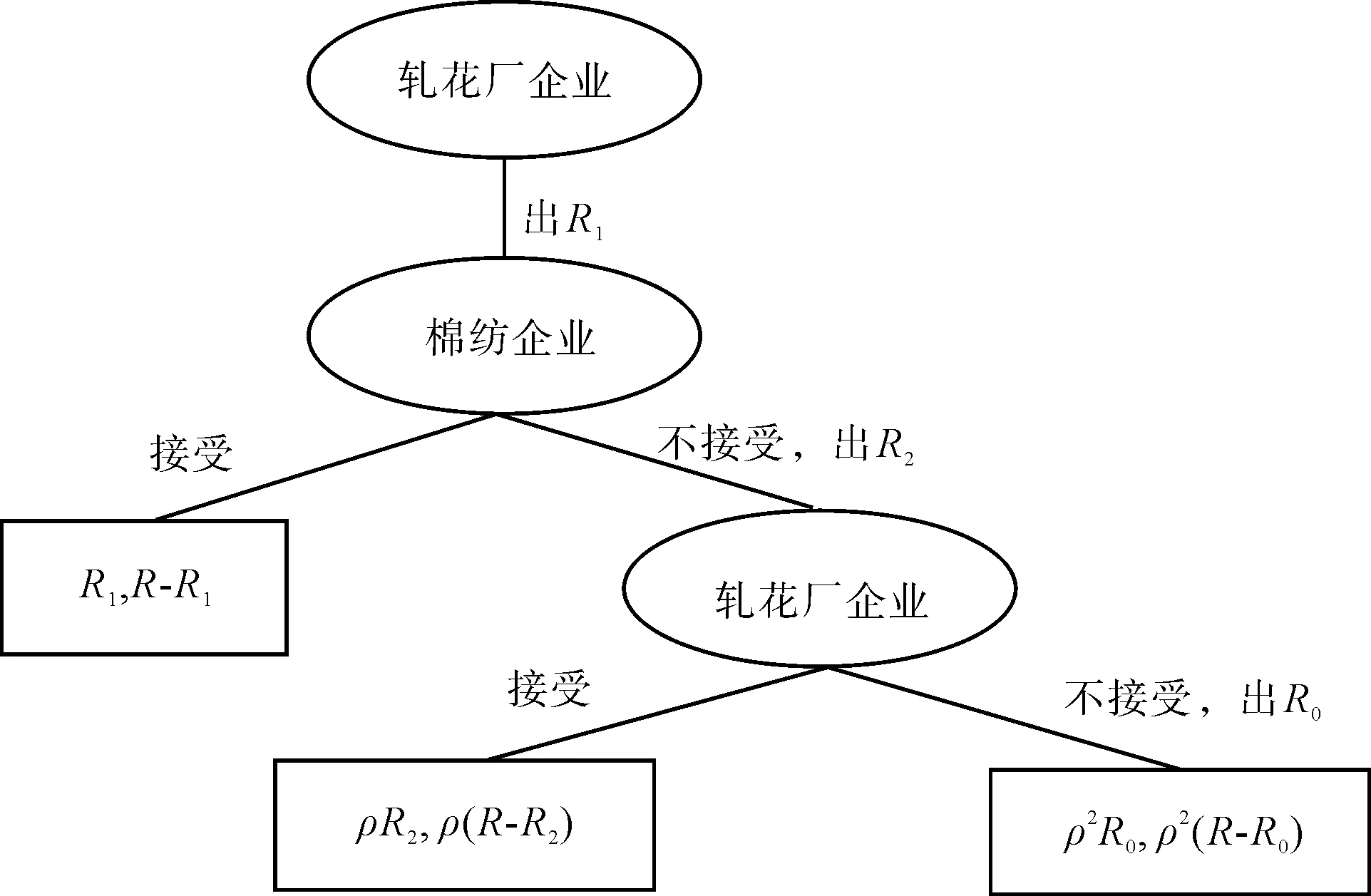

中游轧花厂与下游棉纺企业的多次动态合作博弈及最终收益结果如图3所示。棉纺产业中下游利益主体达成最终一致的利益分配方案需经过三次博弈过程:

图3 棉纺产业链中游与下游的利益主体博弈行为流程Fig.3 Flow chart of game behavior of stakeholders in the middle and lower reaches of the cotton textile industry chain

第一次博弈:轧花厂处于利益分配的核心地位,给出的分配方案将会向自身利益倾斜,其从总收益中分出部分收益(R1),则R-R1为棉纺企业所得收益。若棉纺企业选择接受分配结果,则达成合作协商终止;反之,进入下一轮博弈。

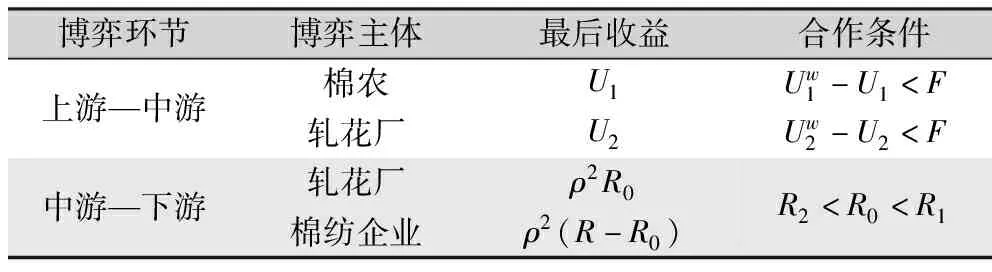

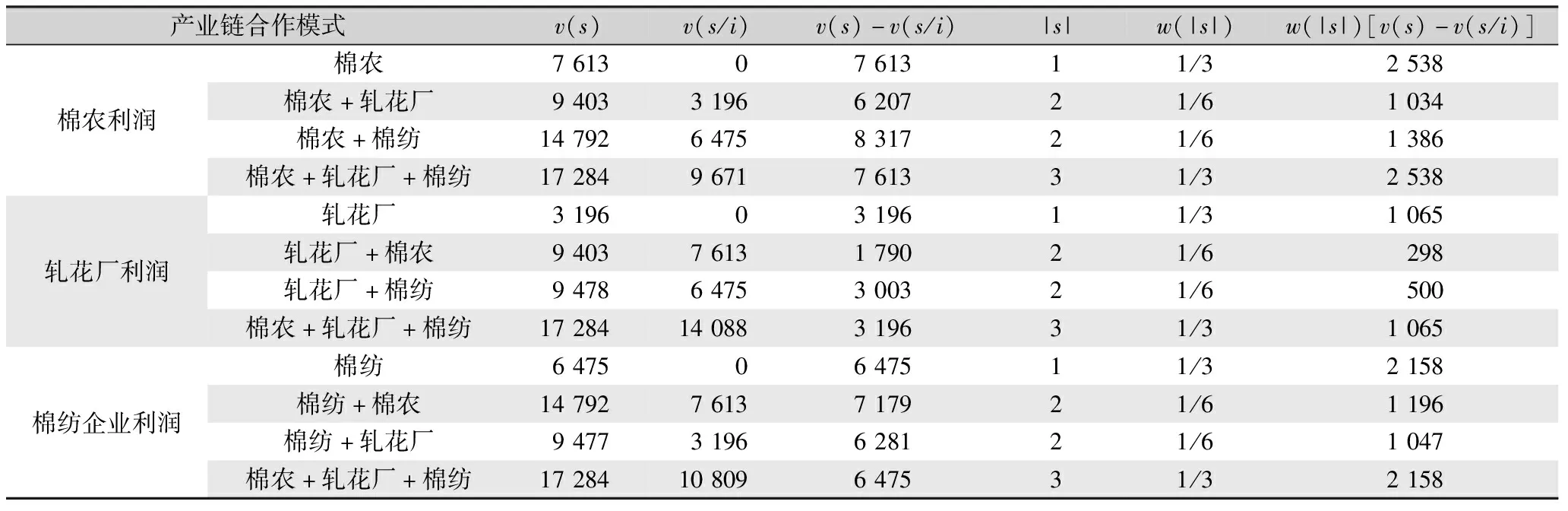

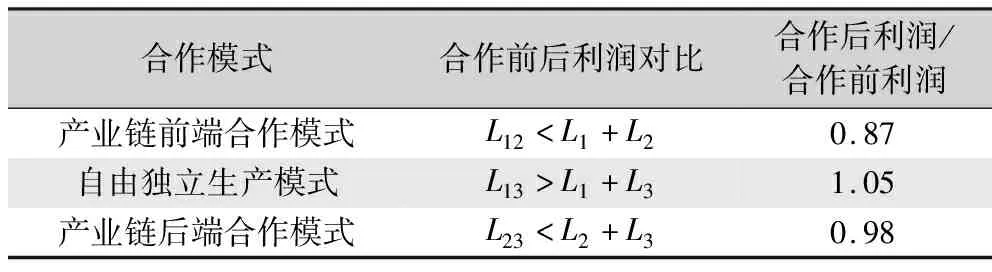

第二次博弈:棉纺企业基于第一次博弈方案根据自身预期收益进行调整,提出向自身倾斜的新方案,所获收益为R-R2,将额外收益(R)中的R2分给轧花厂,且R2 第三次博弈:主动权回到轧花厂手中,其通过权衡对比新方案与自己的预期收益,决定从中取R0的收益,分配给棉纺企业R-R0的收益,三次博弈需满足R2 根据前文分析可知,产业链上游与中游及中游与下游均可在一定前提条件或是多次合作博弈中达到稳定的合作状态。各主体合作条件如表7所示。 表7 产业链各主体合作条件Tab.7 Cooperation conditions of various entities in the industrial chain 由表7可得:第一,棉纺企业处于产业链需求端,对促进棉纺产业链各主体形成稳定高效的合作起着重要作用;第二,在上中游之间,双方契约违约金是是否达成合作的关键,政府作为第三方应采取措施协调双方交易关系;第三,在中下游之间,轧花厂处于利益分配的核心地位,双方通过谈判协商,经多次重复博弈自发达成合作。 基于Shapley值法,本文以棉纺产业链内各主体对产业链整体利润的贡献度为衡量标准,分别计算三个主体的利益分配比例[10-11]。选取典型的32支纱作为计算样本,通过互联网、大数据、查阅相关文献及分析中国棉花信息网相关数据,经计算整理得出棉纺产业链三个主体的单位成本和产品市场价格,如表8所示。 表8 棉纺产业链各主体单位成本和市场售价Tab.8 Unit cost and market price of each main body of the cotton textile industry chain 由表8可知,1 t 32支棉纱加工过程中,可以得到增值利润17 284元。按照40%的衣分率将籽棉转化为皮棉,10%的损耗标准计算皮棉转化为棉纱过程中的损耗,即1 t棉1.1 t皮棉2.75 t籽棉。按照按劳分配的原则来计算,有: 棉农/轧花厂/棉纺企业利润=总利润×(2.75×棉农/轧花厂/棉纺企业单位成本)/(2.75×棉农单位成本+2.75×轧花厂单位成本+1.1×棉纺企业单位成本) (2) 依据各主体贡献度的不同,将数据代入式(2)计算可得:生产1 t 32支棉纱各个主体所获得的增值利润为棉农7 613元/t,轧花厂3 196元/t,棉纺6 475元/t。 计算各主体预期收益后,利用Shapley值法对棉花产业链利益进行重新分配,相关参数定义如下:P1为棉农提供的原棉价格、P2为轧花厂出售的皮棉价格、P3为棉纺企业出售的棉纱价格、C1为棉农种植棉花的平均成本、C2为轧花厂加工皮棉的平均成本、C3为棉纺企业生产棉纱的平均成本、Q为市场棉纱需求量、L为利润。 1) 模式一:产业链前端合作模式。此模式中,仅棉纺产业链前段棉农与轧花厂进行合作,轧花厂具备一定的规模优势和较强的自身实力,以此来压低价格;而棉农多数情况下处于弱势地位,只能通过降低棉花种植质量来与轧花厂进行博弈。此时生产出1 t棉纱需要的籽棉量大于2.75 t,δQ L12=1.1δP2Q-2.75δQ(P1+C2)+2.75δP1Q-2.75δQC1=1.1δP2Q-2.75δQ(C2+C1)<1.1P2Q-2.75Q(C2+C1)=L1+L2 (3) (4) 3) 模式三:轧花厂和棉纺织企业的产业链后端合作模式。棉农在棉纺产业链中独立存在,产业链后端进行合作,此时棉农是价格的被动接受者。尽管会带动总需求的提高,但价格不理想,质量仍会下降,此时轧花厂与棉纺企业合作的总利润低于两者单独生产的利润之和。αQ L23=α[(QP3-1.1QC3)+(1.1QP2-2.75QC2-2.75QP1)]=α[QP3-1.1Q(C3-P2)-2.75Q(C2+P1)] (5) 结合以上分析发现,促进产业链内各主体协同合作是改变产业整体利润和效率的有效方式。产业链内各主体联结协同,能够降低产业链生产成本,促进生产效率,提升整体利益。 在新疆棉纺产业链中,I是产业链内三个利益主体的集合,合作对策为[I,v]。 I={1,2,3,…,n} (6) 式中:n在棉纺产业链中等于3,代表棉纺产业链内有三个合作主体,v是各主体的对策特征函数。 基于Shapley值棉纺产业链中利益分配需要满足以下条件: 第一,新疆棉纺产业链利益分配应具备产业链整体合理性,使得各主体合作状态下产业链最大利润等于各参合作主体的利润之和。公式为: (7) 式中:xi为合作产业链内第i个主体在整体合作利润中v(I)获取的最大利润,i=1、2、3;在合作I的基础条件下,x=(x1,x2,x3)表示合作对策的分配利益;v(I)为主体行为一次合作中的利润。 第二,棉纺产业链内利益分配规则应以帕累托改进为基础,各主体合作状态下获取的利润应大于或等于不合作时主体所获单独利润。公式为: xi≥v(I) (8) 式中:i=1、2、3,xi为产业链内第i个主体在合作状态下从总利润v(I)中获取的最大利润;在合作I的基础条件下,x=(x1,x2,x3)表示合作对策的分配利益;v(I)为主体行为一次合作中的利润。 第三,在整个产业链中,各主体在互相合作状态下分得的主体利润大于其在分散合作或子联盟中得到的利润。公式为: (9) 式中:xi为产业链内合作状态下第i个主体在总体利润v(I)中获得的最大利润;s为n个主体合作行为中的一个合作行为;v(s)为合作s的利润,且s∈n。 根据Shapley值法的内在逻辑,棉纺产业链中各主体在合作状态下所获利润分配为其主体Shapley值,记为: φ(v)=(φ1(v),φ2(v),φ3(v)) (10) 式中:φ(v)代表全产业链总的利润之和;φi(v)代表在合作I下第i成员所得利润,可由下式求得。 (11) w(|s|)=((n-|s|)!)(|s|-1) (12) 式中:s为利益主体集合I中的子集合;|S|为子集合s中参与合作的主体数量;n为集合I中的元素数量;w(|s|)为加权因子;v(s)为子集合s状态下所能获取的利润;v(s/i)为子集合s中去除参与者时所取得的利润。 从新疆棉纺产业看:当|S|=l时,表示棉纺产业链内,棉农、轧花厂及棉纺企业保持相对独立,不进行链内合作;当|S|=2时,表示各主体间进行两两合作;当|S|=3时,表示产业链内三个主体间形成立体化合作的状态,此时将棉农、轧花厂和棉纺企业的理想利润代入Shapley值法计算,得到三者合理的利益分配,如表9所示。 表9 1 t 32支棉纱(219B级)利润分析Tab.9 Profit analysis of 1 ton 32 count cotton yarn (219B grade) Yuan 基于Shapley值,根据棉纺产业链中各主体对产业链整体利益的贡献程度进行最终利益分配,这种依据贡献程度进行分配的方式相比平均主义更具备合理性和公平性,同时该利益分配方式综合考虑了各主体之间互相博弈的过程,能够更好地激发产业链内各主体的合作意愿。由表9可得,在Shapley值法的利益分配方式下,最优利益分配值为各主体在各类合作模式下所得w(|s|)[v(s)-v(s/i)]值的加总,因此生产1 t 32支棉纱,棉农最优合理利润为7 496元/t,轧花厂为2 928元/t,棉纺企业为6 559元/t。 棉纺产业链各主体的三种合作模式收益情况如表10所示。由表10可知,棉农和轧花厂的产业链前端合作模式下,棉农作为价格被动接受者,为增加利润空间节省成本会降低籽棉质量,双方利益均受损害。三方自由独立生产模式下,双方利润等于各主体在自由市场的利润,两者总利润比在公平市场中总利润高,但整个产业链松散无衔接,容易出现生产不稳定。轧花厂和棉纺企业的产业链后端合作模式下,此时棉农在产业链中不占优势,被迫接受价格,降低棉花质量,不利于产业链高质量健康发展。由此可见,棉纺产业链各主体独立存在或小范围合作均不利于产业发展,应积极推进产业链协同融合发展。 表10 棉纺产业链各合作模式利润对比Tab.10 Profit comparison of various cooperation modes in the cotton textile industry chain 棉纺产业链各主体利益合理分配,能够增强产业链抗风险能力,促进建立稳固平衡的产业链。基于Shapley值法分析可得,各主体最优合理分配情况为棉农占44.14%,轧花厂占17.24%,棉纺企业占38.62%,与前文单位产出下现存产业链利益分配情况相比,棉农获得的利润由4 551元/t利润提升至7 613元/t,棉农的合理利益得到了保障。 1) 创新延伸产业链,增加高附加值产品比重。新疆棉纺产业链多集中于生产加工初级产品棉纱,简单的初级生产加工所获收益较低,无法完全发挥出新疆棉花产业的资源优势。政府为棉纺企业积极提供创新补偿政策、引入内地创新技术,有助于创新延伸新疆棉纺产业链,推动棉纺企业生产加工高附加值产品,有助于促进提升产业链整体生产效益,增加地区就业岗位的同时,也能够更好地融入国内国际双循环发展格局。 2) 促进产业链内信息共享,建立一体化产业链联盟。新疆棉纺产业链各主体合作基本处于断裂状态下,上游棉农与中游轧花厂断裂,棉农被动接受价格,棉花质量无法确保。中游轧花厂与棉纺企业断裂,增加棉花加工成本,降低产业链整体利益。上游棉农与下游棉纺企业断裂,信息的不对称造成原材料种植无法根据市场需求作出合理调整。建立一体化产业链联盟,增强产业链各主体互动频率,形成产业链内信息共享体系,提升产业链各主体信息获取能力,方便产业链内各主体基于市场信息作出理性分析,促进生产效率提升。 3) 将时间成本纳入利益分配,提升分配合理性。仅以单位产出所得利润为衡量标准,棉纺产业链各环节利益分配较为均衡,但实际情况中,产业链各环节投入时间成本差别较大,棉农实际所得收益无法得到全面体现。分析产业链现有利益分配情况,应合理考虑各环节投入时间成本,促进产业链利益合理分配,提升各环节生产加工积极性,推动建设健康良好规模化优质产业链。 4) 规范产业链运行准则,推动利益主体达成合作。棉纺产业链上游种植农户处于产业链弱势地位,多数情况下为价格被动接受者,政府制定一定的价格保护政策有助于保护棉农利益,激励农民积极进行生产种植活动,进而促进新疆棉花产量稳定提升,质量稳步增强。并且通过政府介入上游棉农与中游轧花厂,制定合理的违反契约成本,制约推动双方积极高效达成合作状态,增强产业链一体化。 5) 建立基于预期收益的分配模式,促进产业链健康发展。根据产业链各主体预期收益分析得出最优利益分配模式,该模式下最大化保护了产业链源头种植棉农利益,提升棉农种植积极性,有效地确保了棉花种植质量。产业链中游轧花厂与下游棉纺企业经过多次谈判协商可自行达成最优分配比例,平衡最优收益符合双方预期可接受收益,能够更好地促进棉花加工产业发展,形成牢固稳定的棉纱生产加工产业链。 本文分析了新疆维吾尔自治区棉纺产业链的利益分配情况,得出以下结论:第一,新疆棉花产量高,但由于棉纺产业链结构松散,棉农在产业链内处于弱势地位,起伏波动的价格反复打击棉农种植积极性,造成棉花产量波动、质量不稳定;第二,棉纺企业对促进棉纺产业链各主体形成稳定高效的合作起着重要作用,建议对棉纺企业的发展给予更多关注或者政策扶持;第三,政府应针对种植农户采取一定价格保护政策,调整棉农与轧花厂关系中的弱势地位,协调双方交易关系,确保棉纺产业链上游与中游稳定合作;第四,产业链各主体在互相紧密合作模式下的整体收益高于分散生产,在一定条件下可形成利益共同体;第五,现有产业链利益分配模式不合理,基于Shapley值法分析的棉纺产业链最优利益分配比例为棉农占44.14%,轧花厂占17.24%,棉纺企业占38.62%。相较于目前新疆棉纺产业链利润分配现状,棉农收益由仅有的5.15%的综合利润率提升至44.14%,有助于提升棉农种植积极性,促进棉花产业稳定发展。 本文研究内容仍存在需要改进的地方:首先,新疆棉纺织产业上游种植棉农主体构成较为复杂,后续将针对建设兵团、规模种植户及普通农户等不同主体展开深入调查;其次,分析产业链各主体博弈关系时单独分析了两方主体间互动关系,后续将深入研究多方主体联动博弈关系,以推动棉纺产业链各主体间形成稳定高效的利益共同体。 《丝绸》官网下载 中国知网下载2.2 分析结论

3 产业链利益分配模式的比较分析——基于Shapley值法分解

3.1 各个环节期望收益值的计算

3.2 棉纺产业链Shapley值分析

3.3 比较分析

3.4 对策建议

4 结 论