2022年国内天然气市场回顾及2023年预判

2023-10-14王晓庆姜睿睿罗慧慧

王晓庆, 姜睿睿, 罗慧慧, 李 强

(中海石油气电集团有限责任公司,北京100028)

1 2022年国内天然气市场回顾

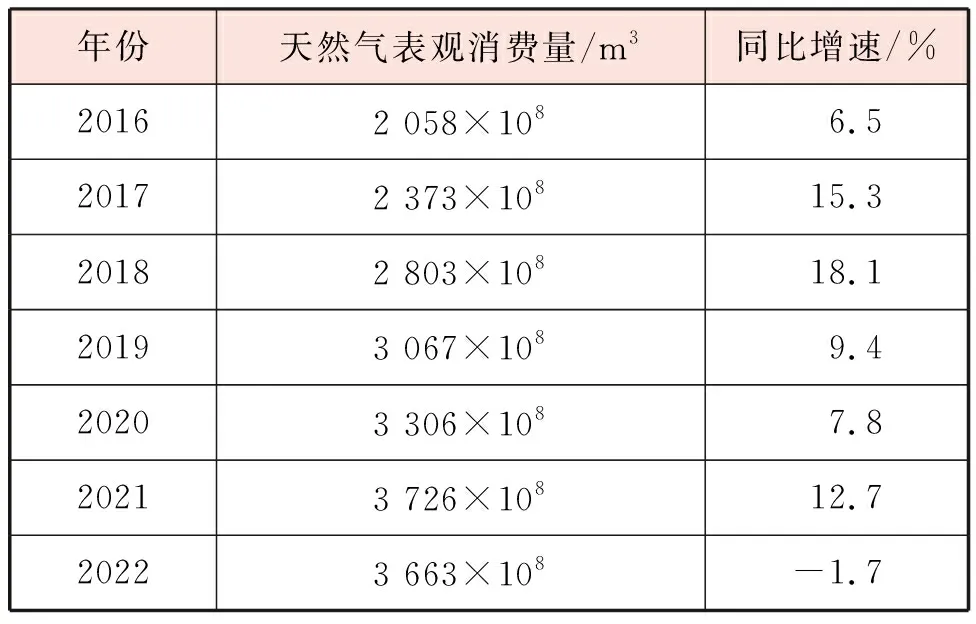

2022年,对天然气行业是极不平凡的一年。国际形势复杂,国内疫情反复,宏观经济承压,在多种因素影响下,全国天然气消费量下滑,尤其小型工商业、交通、工业及发电用气受影响较大。按照国家发展和改革委员会公布的数据,2022年全国天然气表观消费量为3 663×108m3[1],同比下降1.7%,多年来首次出现负增长。2016—2022年全国天然气表观消费量及同比增速见表1。

文中天然气表观消费量是从资源端统计的数据,指天然气供应量(天然气国内产量和天然气进口量之和)减去天然气出口量。天然气消费量是从市场端统计的数据,包括城市燃气、工业、发电、化工的消费量。

表1 2016—2022年全国天然气表观消费量及同比增速

1.1 LNG进口量

从供应端看,由于国际LNG现货价格持续高位振荡,我国LNG进口量大幅减少,国产气与进口管道气稳定增长。2022年,国产气产量2 227×108m3,同比增长6.3%,占全国总供应量的60.0%;进口天然气1 485×108m3,同比减少10.9%,对外依存度为40%,多年来首次出现下降(2021年对外依存度为44%)。其中进口管道气627×108m3,同比增长6.3%,占全国总供应量的16.9%,增量提升主要来自中俄东线供应量;进口LNG同比减少20.3%,占全国总供应量的23.1%。

俄乌局势影响下,欧洲来自俄罗斯的管道气供应大幅减少,欧洲进口LNG需求大幅提升,2022年欧洲LNG总进口量约为1.21×108t,同比上涨约60%[2],国际LNG供需平衡被打破,供应持续紧张。

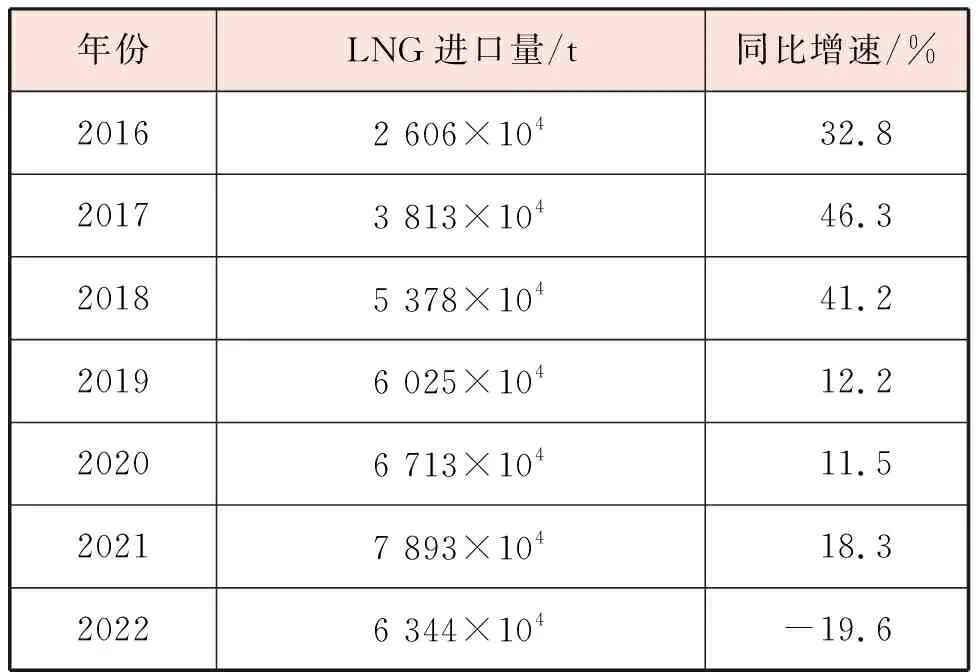

受国际影响,我国进口LNG成本大幅上涨,进口量大幅减少。2022年以前,我国进口LNG保持快速增长,2016—2022年全国LNG进口量及同比增速见表2。

2022年,国际LNG现货价格远超国内天然气市场承受能力,在国家统筹下,国内主要进口企业在做好天然气保供工作的同时,有效避免了天价LNG现货采购,全年LNG进口量6 344×104t,同比下降19.6%。分合同类型看,减少的主要为现货资源,LNG现货进口量减少约1 652×104t,同比下降约65%;长协进口量增加103×104t。分企业看,中石油、中海油、中石化LNG进口量合计5 934×104t,同比下降15.9%;其他企业LNG进口量合计410×104t,同比下降51.4%。

表2 2016—2022年全国LNG进口量及同比增速

1.2 天然气消费量

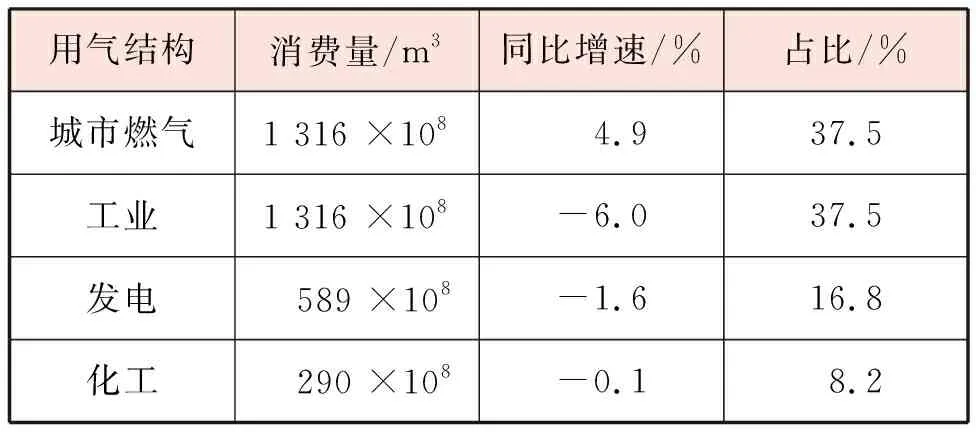

2022年全国分用气结构消费量见表3。2022年,我国城市燃气消费量稳定增长,工业用气因疫情、高气价等因素同比下降6.0%,发电受高气价、其他能源替代影响,同比下降1.6%,化工用气约290×108m3,同比下降0.1%。

表3 2022年全国分用气结构消费量情况

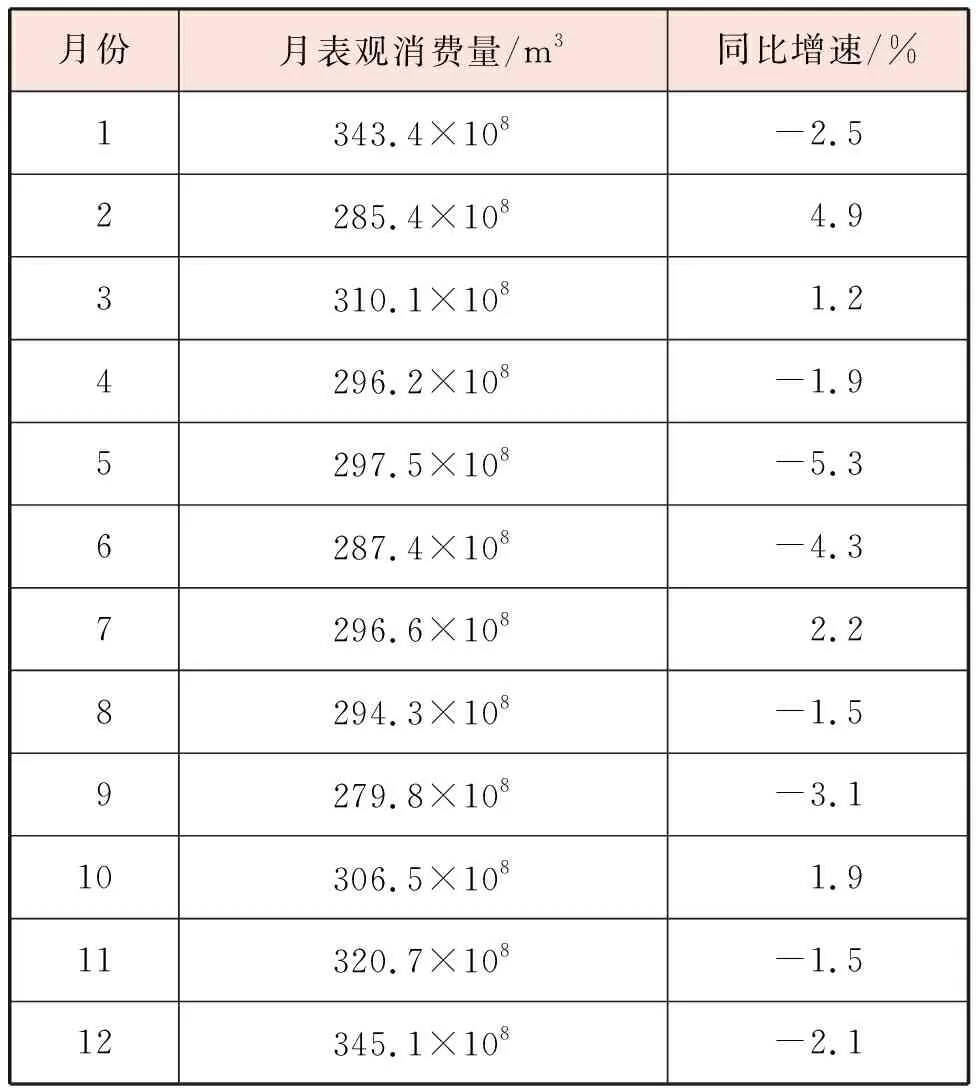

2022年各月天然气表观消费量见表4。2022年一季度,除2月中下旬寒潮带来的增量导致阶段性紧平衡外,其他时段天然气需求平稳,一季度全国天然气表观消费量同比上升0.3%。2月中下旬,国内整体气温明显下降,各地供暖需求大幅攀升。2023年春节后,下游陆续复工复产,带动工业用气需求增长明显,当时全国天然气日供气量超过11×108m3,较寒潮前平均每天增加1×108m3,导致短时阶段性紧平衡。

2022年二季度,受疫情影响,二季度全国天然气表观消费量同比下降4.0%。珠三角、长三角疫情连续散发,宏观经济承压,部分工厂因疫情、物流供应链等原因停产减产,能源需求减少,发电和工业用气均出现大幅下降。

2022年三季度,发电用气受高温影响出现增长,但工业用气仍然不振,三季度全国天然气表观消费量仍同比下降1%。7、8月,广东、浙江、福建等地接连遭遇高温天气,发电用气同比和环比均出现明显增量,但工业用气因高温限电限产、气价较高以及产品出口减少等原因,同比下滑明显。

2022年四季度,虽然是天然气传统需求旺季,但受疫情影响,四季度全国天然气表观消费量同比下降2.3%。10、11月,供暖区域气温正常,部分区域出现疫情,整体需求平淡。12月,虽然北方区域出现大规模降温,但由于疫情进一步多点散发,工业用气需求进一步受到抑制。

表4 2022年各月天然气表观消费量

1.3 管道气和LNG供应结构变化

分供应方式看,市场价格较平稳的管道气量占比明显提升,市场价格上涨明显的LNG占比下降。

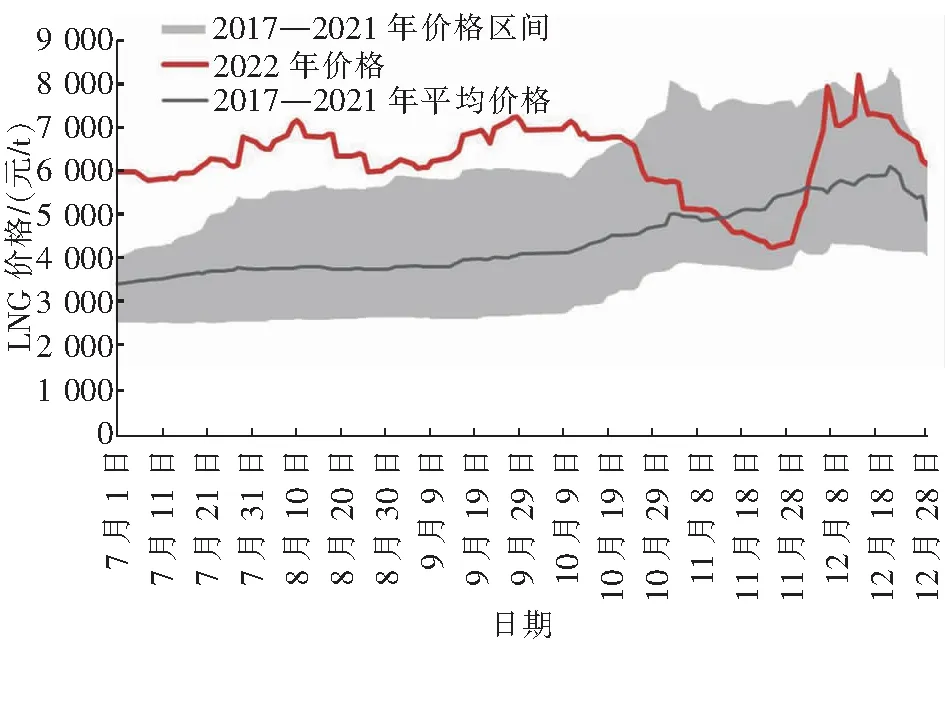

价格方面,2022年,全国管道气供应价格小幅上涨,LNG价格受国际市场影响上涨明显,但上涨幅度远低于国际市场。管道气居民用气门站均价约1.8 元/m3,微幅增长2%;非居民用气合同量门站均价约2.5 元/m3,同比增长约18%。市场全年LNG均价6 590 元/t,同比上涨32.4%。各供应企业保供资源准备充足,供暖期保供稳价作用充分显现,市场价格处于近年正常水平。2017—2021年部分月份国内LNG价格走势对比见图1。

图1 2017—2021年部分月份国内LNG价格走势对比

消费量方面,2022年,主要供气企业主动发挥压舱石作用,资源供应向价格更低的管道气倾斜,充分体现了保民生用气的作用和担当。2022年,全国管道气消费量约3 125×108m3,占比由2021年的84%提升至89%,LNG消费量(折算为天然气体积)约386×108m3,占比由2021年的16%下降至11%。

1.4 多种因素影响下保供压力加大

2022年以来,在国家的高度重视和统筹下,主要供气企业担当作为,积极筹备资源,落实保供要求,并发挥制度优势实现互供互保,切实保障了天然气供应。7、8月,广东、浙江、福建、川渝等地持续出现高温天气,叠加以水电为主的四川(80%依靠水电)遭遇历史最少的降水量,市场面临高用电负荷而水电发电能力不足的局面,在此形势下,发电用气需求大幅攀升,保电保气形势严峻。主要供气企业坚定履行保供责任,临时增产增供,有力确保了天然气供应。

近年来,随着天然气消费规模不断增长,市场需求受气温变化、突发事件等影响,不确定性加大,资源储备规模难以精准匹配。同时,2022年国际LNG市场紧张,现货价格高位,临时补充现货难度大、成本高,资源成本难以传递,国内天然气保供压力明显加大。

2 2023年国内天然气市场供需预判

2.1 三大气源可供应量预测

供应侧,国产气近年来保持较为稳定的增长[3],年增量在100×108~200×108m3,根据近几年增产情况,预计2023年仍能够增长120×108m3左右。进口管道气方面,预计俄气东线将继续增加供气量,增量约70×108m3左右。进口LNG方面,国内买家的长期合同规模将明显增长。初步统计国产气、进口管道气、进口LNG新增可供应量,预计2023年全国同比新增供应量240×108m3,增速6.4%。

2.2 需求环境及消费量预测

需求侧,在国内经济复苏、煤炭和非化石能源竞争、国际LNG现货价格影响下,综合供应侧各气源情况,预计2023年国内天然气需求将出现反弹,将难以迅猛增长。

宏观经济方面,预计2023年我国经济将保持稳定增长,但我国经济仍将面临疫情、经济增长动能转换、美欧通胀、全球经济增速放缓、地缘冲突等不确定因素。

能源环境方面,预计可替代能源煤炭供应充足,非化石能源替代步伐加快。2022年全国生产原煤45×108t,同比增长9%,在高气价影响下,能源企业与政府共同推动多能互保,在天然气发电占比较高的区域实现煤电能开尽开,替代部分天然气发电,降低用能成本。2023年,能源安全仍将是能源发展的首要任务,预计煤炭具有持续增产的潜力,供应向宽松化方向发展。此外,近年来我国非化石能源装机规模和发电量明显上升。2022年非化石能源发电量31 473×108kW·h,同比增长8.7%,占总发电量的36.2%。非化石能源装机容量达12.7×108kW,同比增长13.8%,首次超过煤电装机容量,占总发电装机容量的49.6%[4],预计2023年非化石能源发电量规模也将进一步扩大。

国际LNG市场方面,欧洲天然气市场仍将主导国际LNG价格走势,基于2023年国际LNG市场基本面及欧洲气价可能走势的研判,预计国际LNG市场紧张的形势较2022年有所缓解,但现货价格仍将处于高位。在上述环境下,预计全国天然气消费量增速在6%左右,比2022年(3 511×108m3)增加约210×108m3。

2.3 供需关系

根据以上分析,预计2023年全国同比新增供应量240×108m3,同比新增需求约210×108m3,市场整体供应充足。但供应侧实际增量还取决于国际形势变化、国内LNG第三方买家已签长协实际供应情况、国产气及进口管道气变化等;需求侧存在经济复苏速度、疫情变化、其他能源供应变化等诸多不确定性。

3 建议

综上分析,2023年我国天然气供应整体能够满足需求,建议密切关注国际LNG现货价格走势,在切实保障国家能源安全的同时,鼓励扩大天然气在各领域的利用,在现货价格较低时提高天然气发电时间,替代部分煤电,发挥天然气发电清洁调峰价值[5],充分发挥天然气在能源转型过程中的关键作用,助力我国早日实现双碳目标。同时,建议供气企业、基础设施企业之间加强协作,实现联合组织调度、资源联供联保,完善进口LNG与国产气、进口管道气以及储气库之间的互动调节机制,在保障天然气供应的同时,降低资源成本。