地缘政治动荡对中国能源环境的全局经济影响及其对策

2023-10-13姜洪殿任重远梁巧梅

姜洪殿,任重远,梁巧梅

(1.中国地质大学(北京)经济管理学院,北京 100083; 2.北京理工大学能源与环境政策研究中心,北京 100081;3.北京理工大学管理与经济学院,北京 100081; 4.中国石油集团经济技术研究院,北京 100120)

自乌克兰危机爆发以来,地缘政治矛盾不断激化,正悄然改变着全球能源供需形势。而国际能源市场的供需情况深刻影响着国家经济安全,特别是在当前国际地缘政治格局不稳的背景下,能源供需失衡日益加剧,能源价格剧烈波动,严重影响到各国经济的平稳发展[1]。中国作为全球最大的油气进口国,油气对外依存度一直居高不下,2021年中国原油和天然气对外依存度分别高达72%和46%[2]。地缘政治的不确定性对中国能源安全特别是油气的供应和经济安全有重大影响[3-4]。同时,能源供应安全和经济安全的压力也可能使政府和市场主体改变能源消费行为,寻求替代能源,从而也会对能源的低碳安全产生影响。因此,从涵盖各类经济主体及其相互作用关系的全局经济视角对中国可能出现的油气供应中断危机进行建模,并分析其引发的社会经济和能源环境影响是非常必要的。为此,该研究基于一个能反映外在冲击全局经济影响的可计算一般均衡(Computable General Equilibrium, CGE)模型,刻画了进口供应中断和价格管制行为,从全局经济角度评估了不同程度的油气进口供应短缺对中国社会经济和能源环境的影响,以期为政策制定者根据地缘政治风险的变化制定相应的应对措施提供科学支撑。

1 文献综述

当前,已有相当一部分文献考察了地缘政治动荡对国际油价波动的影响。通常,由于突发事件激化了地缘政治矛盾,对石油的短期供需造成冲击,增加了市场的不确定性,从而导致国际油价出现波动[5]。现有研究已经分析了战争冲突[6-8]、恐怖主义[9-10]、全球性大流行病[11-12]、经济危机[13]等突发事件对国际油价的影响。而国际油价波动对经济发展的影响主要包括以下几大方面[14]:原油价格对国民收入[15]、通胀[16]、投资与消费[11]、货币以及财政政策[17]、经济发展的非对称影响[18]等。再者,也有少量文献探讨了国际石油供应短缺或中断对社会经济的影响。例如,Wu等[19]采用动态规划模型定量分析了不同石油短缺事件对国际油价的冲击以及对中国国内生产总值(GDP)的负面影响。Xue等[20]参照第一、第二、第三次石油危机设置了相应的供应短缺情景(原油进口短缺幅度不大,小于5%),以考察对中国社会经济的潜在影响。近期,受俄乌冲突影响,还有部分学者开始关注削减俄罗斯化石能源出口的潜在影响[21-22]。例如,Chepeliev等[21]分析了大多数经合组织国家对俄罗斯能源出口施加重大限制的情景,结果表明,对于俄罗斯最大的能源出口区欧盟来说,其GDP会受到较大的负面影响,但相比于欧盟,俄罗斯的GDP损失会更大。

综上所述,现有文献多聚焦于突发事件对国际油价的影响以及油价波动对社会经济多个方面的机制分析,而对于探讨国际石油供应短缺或中断的研究相对较少,尤其对于同时聚焦石油和天然气进口供应大幅短缺/中断的研究就更为缺乏。另外,考虑到油气部门在国民经济中的重要支撑性地位,其进口供应大幅短缺必然会对经济系统的其他环节产生明显的波及效应,因而有必要进行全局经济分析。基于此,该研究将进口供应中断和价格管制行为引入一个CGE模型,并从全局经济视角评估了不同程度的油气进口供应短缺对中国社会经济和能源环境的影响。

2 研究方法

2.1 模型框架

采用的分析工具是针对中国的多部门动态递归CGE模型,即中国能源与环境政策分析(China Energy & Environmental Policy Analysis, CEEPA)模型,该模型沿用了CGE模型的基本概念,并特别关注对中国能源与环境现状的详细刻画。当前,CEEPA已被广泛用于分析中国多种能源、环境政策的社会经济和环境影响,如碳税[23]、边际减排成本[24]、出口退税[25]、电动车推广[26]以及碳交易[27]等。有关CEEPA的详细介绍请参见Liang等[28],该研究仅说明CEEPA模型中与研究目的密切相关的模块。

2.1.1 引入进口供应中断冲击

由于局部冲突导致地缘政治动荡,常常伴随着能源供应短缺危机。为了探究能源供应短缺引发的全局经济影响,该研究参考Jiang等[29]和Liu等[30]的处理方式,在CGE模型中刻画了这一行为。

该研究用一组互补性约束条件将存在进口供应短缺与否的两种情况合在一起考虑,如公式(1)所示:

其中:χi表示进口第i种商品的暴利税率;Mquotai表示第i种商品的进口上限;Mi表示第i种商品的进口量。

首先,当第二个约束条件严格相等时,暴利税率χi为这个供应短缺约束下的影子价格并且为满足第一个和第三个约束条件必须大于或者等于零;其次,当第二个约束条件严格不相等时(即没有有效的进口限制),第三个约束条件必须保证χi=0以满足第一个约束条件。

用公式(2)表示暴利收益WPi:

其中:WPi表示进口第i种商品时的暴利收益,pmi表示第i商品的进口价格。

进口需求函数可修改为公式(3):

其中:Qi表示第i部门的阿明顿复合商品销售量;γi表示阿明顿复合商品生产函数中的转移参数;δmi表示阿明顿复合商品生产函数中的份额参数;ηi表示阿明顿复合商品生产函数中的替代参数;pqi表示第i种商品的销售价格;tmi表示第i种进口商品进口关税率。

此外,将获得的暴利收益归入政府,因而政府收入可修改为公式(4):

其中:GIncome表示政府收入;TOTITAX表示生产间接税总额;TOTTARIFF表示进口关税总额;TOTEXSUB表示出口退税总额;TOTHTAX表示居民直接税费总额;etax表示企业直接税率;YK表示各部门资本报酬总额;WtoG表示世界其他地区对政府的转移支付;ER表示汇率。

2.1.2 引入价格管制行为

假设受政府管制的特定能源商品的销售价格由外生给定。具体而言,为保证生产活动的顺利进行,如果供给这些需求所对应的边际成本小于管制价格,则差额作为超额利润税纳入政府账户;而如果边际供给成本大于管制价格,则差价部分由政府相应进行补贴。此外,对有政策补贴或超额利润税的商品采用阿明顿假设。为了刻画这一特征,该研究参考了张希栋等[31]以及Yao等[32]的方法,将能源价格管制行为引入天然气和成品油部门。

单位受管制商品的政府政策性补贴或超额利润如公式(5)所示:

其中:consubi表示第i部门单位商品的政府政策性补贴或超额利润;FinalPQi表示第i种商品的外生管制价格;Scosti表示第i种商品的单位供给成本。

第i种商品的单位供给成本由公式(6)确定:

其中:pdi表示第i种国内商品价格;σi表示第i部门进口品与国产品的替代弹性。

政府收支平衡的修改方程如公式(7)所示:

其中:GDi表示政府对第i种商品的消费量;Gsav表示政府储蓄;GtoH表示政府给居民的转移支付;GtoE表示政府给企业的转移支付;CPI表示消费者价格指数。

2.2 数据来源和参数校准

社会核算矩阵(Social Accounting Matrix,SAM)是CGE模型的数据基础,详细描述了某个时期内一个国家或地区的经济发展情况。在CEEPA中,该研究以中国2017年投入产出表为基础[33],并结合《中国统计年鉴》[34-35]《中国财政年鉴》[36]《中国能源统计年鉴》[37]以及《中国海关统计年鉴》[38],编制了2017年SAM表。

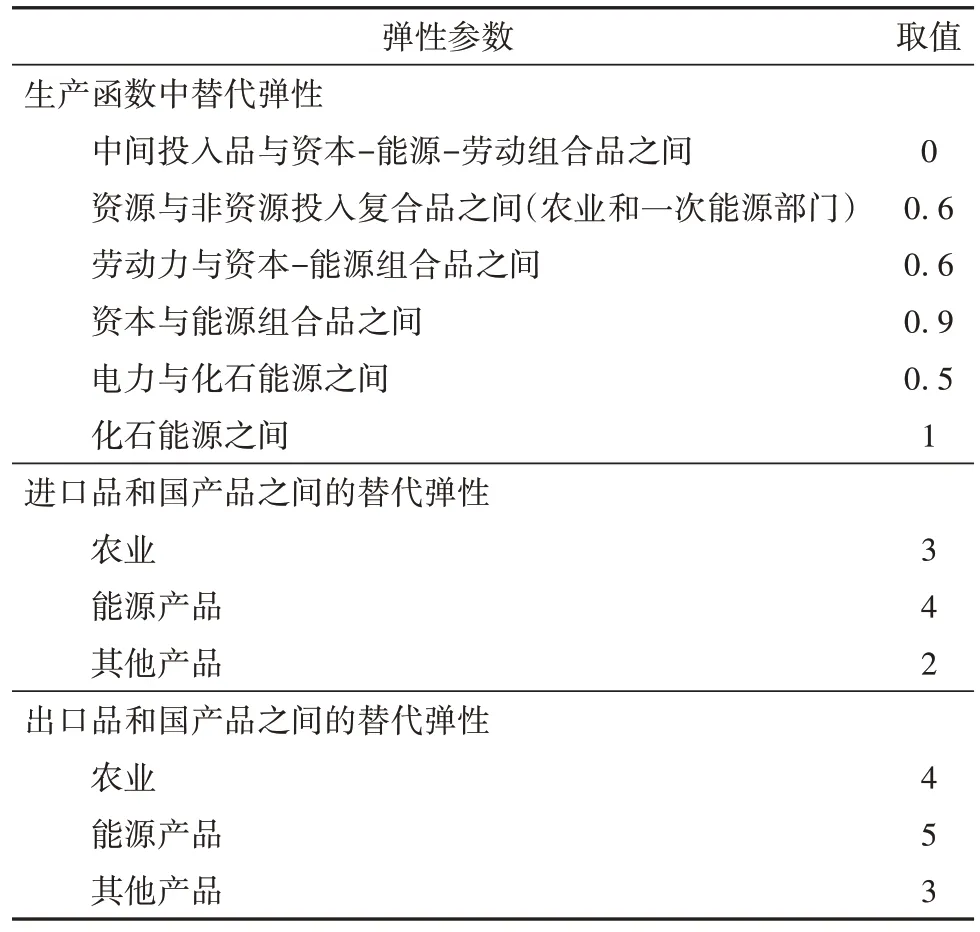

CEEPA中的参数主要分为外生参数和内生参数。其中,内生参数通过模型校准得到,即把基年SAM表中的均衡数据代入到模型方程中,求解得到各个参数的值。另一部分外生参数则从相关研究中获取[39-41],如各种替代弹性,碳排放因子和碳氧化率等。相关弹性参数取值见表1。

表1 模型中的弹性参数

3 情景设置

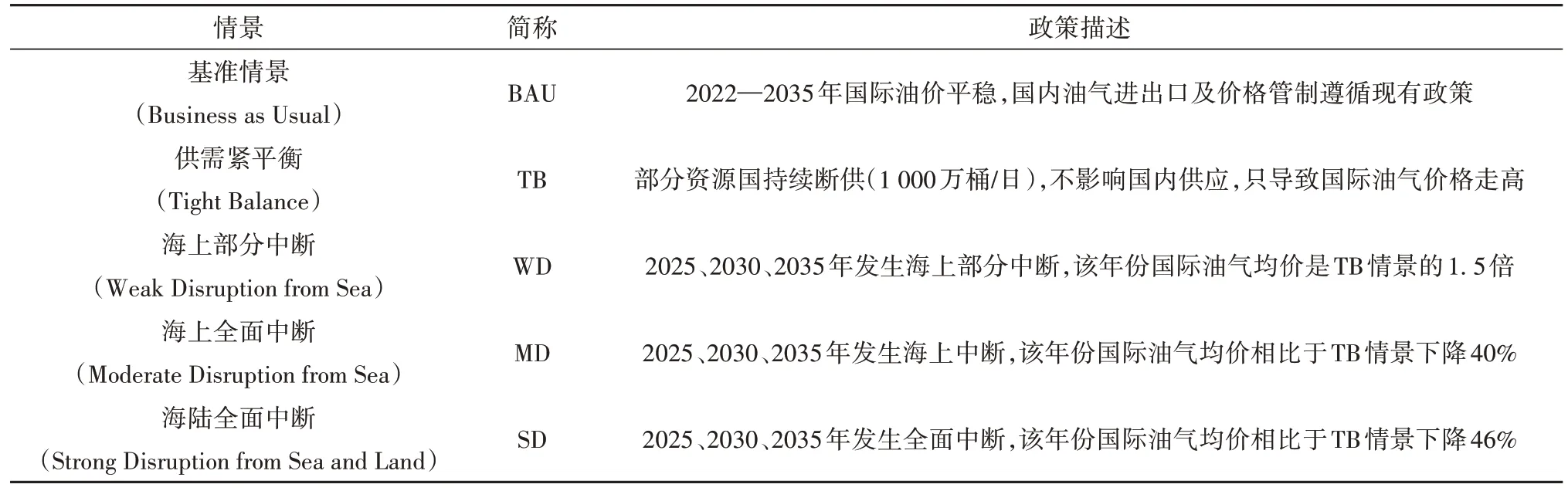

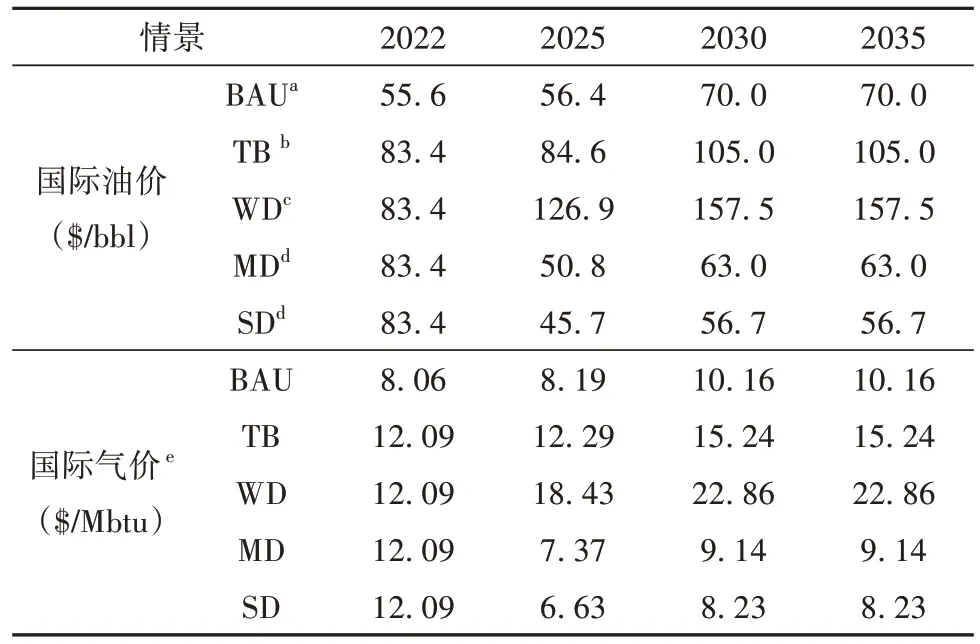

为了探究地缘政治动荡引起的能源供应短缺对中国造成的潜在影响,该研究设置了一个无额外政策的基准情景(Business As Usual, BAU)。该情景遵循一个中等的经济发展路径,国际油气价格平稳、国内油气进出口及天然气和成品油价格管制遵循现有政策。在此基础上,考虑到若资源国爆发地缘政治冲突或重要的能源运输路线中断等,将会对国际油气价格和中国油气进口造成一定冲击,因而设置了4种不同程度的油气进口供应短缺情景:供需紧平衡、海上部分中断、海上全面中断和海陆全面中断,相应的模拟时间为2022—2035年(表2)。

表2 情景设置

具体而言,首先是部分资源国危机导致供需紧平衡,即TB情景:该情景下部分资源国受制裁、颜色革命等地缘政治事件影响,油气产量和出口被动下降,但这部分下降量小于全球油气剩余产能,不会爆发供应中断,因而仅会使供需基本面趋于紧平衡,提振油气价格。其次是中东危机导致海上部分中断,即WD情景:该情景下中东爆发美伊战争或其他军事冲突,导致霍尔木兹海峡被封锁,国际油气价格相比于紧平衡情景暴涨1.5倍,中国从中东进口的海上油气资源被部分中断。再者,西方制裁导致海上全面中断,即MD情景:由于台海或南海军事危机,中国受西方全面制裁,海上油气进口通道基本中断,仅中俄、中亚等陆上进口管道畅通,国际油气价格相比于紧平衡(TB)情景下降40%。最后,西方制裁导致海陆全面中断,即SD情景:由于爆发南海冲突或被西方全面制裁,海上和陆上油气进口通道均被封锁,国际油气价格相比于紧平衡(TB)情景下降46%。

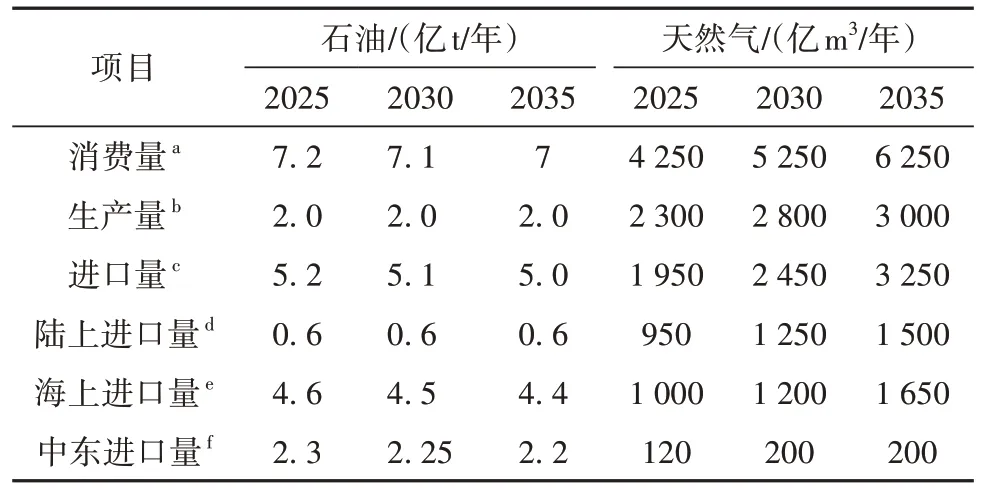

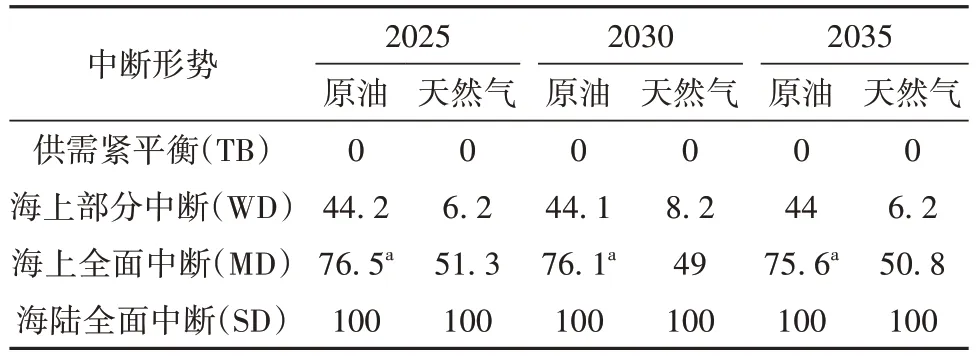

再者,三个中断(WD、MD和SD)情景在模型中仅模拟在2025、2030、2035年单独发生中断的情况,除中断年份外,其余年份国际油气价格均价与紧平衡(TB)情景一致。表3展示了2025,2030和2035年石油和天然气的消费量、生产量和进口量;同时,需要注意的是,当海上全面中断危机爆发时,中国可采取紧急措施,额外从中哈原油管道、中缅原油管道和俄罗斯科兹米诺港等增加进口,再加上原有的中俄原油管道及复线,石油进口量可达1.22亿t/年;而天然气受制于气源限制,额外增加进口的能力有限,仍维持表3中的陆上进口量。最终,结合表3进一步得到各情景下的油气中断比例(表4)。此外,不同情景下的国际油气价格设置见表5。

表3 2025、2030、2035年石油和天然气消费量、生产量和进口量预测

表4 2025、2030、2035年油气中断比例(占进口量的比例)/%

表5 2020— 2035年不同情景下国际油气价格

4 结果与讨论

4.1 对宏观经济的影响

4.1.1 对GDP的影响

图1展示了不同情景下的GDP相对于BAU情景的变化。总体而言,各个情景均会对GDP带来负面影响,特别是对于中断年份,中断程度越强所造成的负面冲击就越大。将GDP按照构成要素分解为总消费、总投资和净出口:在当前模型对国际收支平衡的假设下,所有情景下的净出口均保持不变;因而仅总消费和总投资会对GDP产生影响,但不同情景下二者发挥的主导作用有所不同。在紧平衡(TB)情景下,由于国际油价和气价上涨,导致国内石油和天然气的销售价格抬高,各部门油气投入成本的提高使得产出轻微降低,此时对劳动力报酬的影响要大于对资本收入的影响,从而对居民收入和居民消费的影响较大,最终导致总消费下降更为明显。再者,该情景随着时间的推移,对GDP的负面冲击逐渐减弱,这主要是因为各经济主体随时间推移逐渐调整其生产和消费行为,从而逐步适应了国际油气价格的提高。而对于中断(WD、MD和SD)情景,随着中断年份中断程度的增强,各部门油气投入量明显不足,使得大多数部门产出下降明显,从而导致间接税总收入和政府收入下降,最终使得政府储蓄和总投资降低幅度更大。例如,在SD情景下,2035年总投资下降了7.1%,从而导致GDP损失了6.4%,而该GDP损失率约是MD情景的2.4倍。

图1 不同情景下的GDP变化率

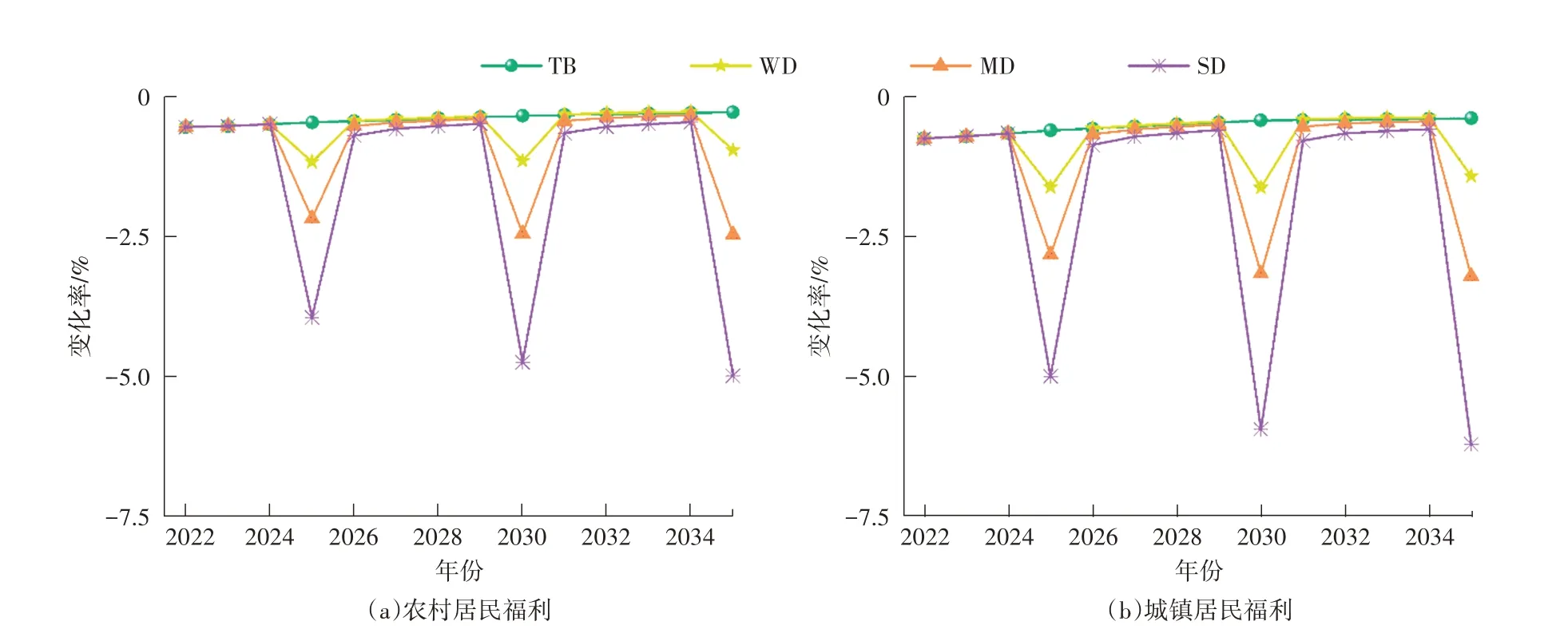

4.1.2 对居民福利的影响

各情景下城乡居民福利水平变化如图2所示。在该研究中,福利变化用希克斯等价变化的百分比来描述[41]。研究发现,各情景下的城乡居民福利都出现一定程度的下降。这主要是因为国际油气价格上涨或中断年份油气进口量不足使得油气供应量下降,导致大多数部门生产环节油气投入量不足,产出降低,对劳动力的需求减弱,从而使得劳动力收入和城乡居民可支配收入下降,最终抑制了城乡居民的消费水平。其中,紧平衡(TB)情景表现出最低的福利损失,且随着时间推移,城乡居民的福利损失减弱;对于中断(WD、MD和SD)情景,中断当年会对城乡居民福利水平产生明显的负面影响。再者,各情景下的农村居民福利损失都小于城镇居民福利损失。这是由于转移收入占城乡居民可支配收入的比重差异引起的:转移收入比重越高,居民受影响越小[43];而自2012年以来实施新型农村合作医疗、新型农村社会养老保险等惠农政策,使得转移收入在农村居民可支配收入中所占的比例大于城镇居民。

图2 不同情景下的城乡居民福利变化

4.2 对能源行业的影响

4.2.1 对能源消费端的影响

图3 展示了所有情景下的一次能源总供给(Total primary energy supply, TPES)结构变化。由图3(a)可以看出,随着原油和天然气进口供应短缺程度的加强,使得能源消费总量出现明显的下滑,如在海陆全面中断(SD)情景下,2035年的能源消费总量相比于BAU情景下降了16.4%。就不同的能源消费品种而言,煤炭的消费水平几乎保持不变,但受能源消费总量下滑以及对原油和天然气的替代作用,使得煤炭消费份额出现一定程度的增长;特别是在海上全面中断(MD)和海陆全面中断(SD)情景下,2035年煤炭在能源消费中的占比较BAU情景提高了6~8个百分点,如图3(b)所示。再者,受原油进口供应短缺的影响,原油消费量大幅下降,在2035年海上中断(MD)和海陆全面中断(SD)情景下,其消费份额较BAU情景分别降低了8个百分点和12个百分点;而天然气需求得益于极端情景下国内大幅增产和价格管制,其消费水平降幅不大,且在能源消费中的比重反而轻微上升。此外,油气进口供应短缺进一步刺激了可再生电力的发展,特别是在海陆全面中断(SD)情景下,2035年可再生能源的消费份额较BAU情景提高了2.2个百分点,从而使得全国电气化率相比于BAU情景增加了1.2个百分点。

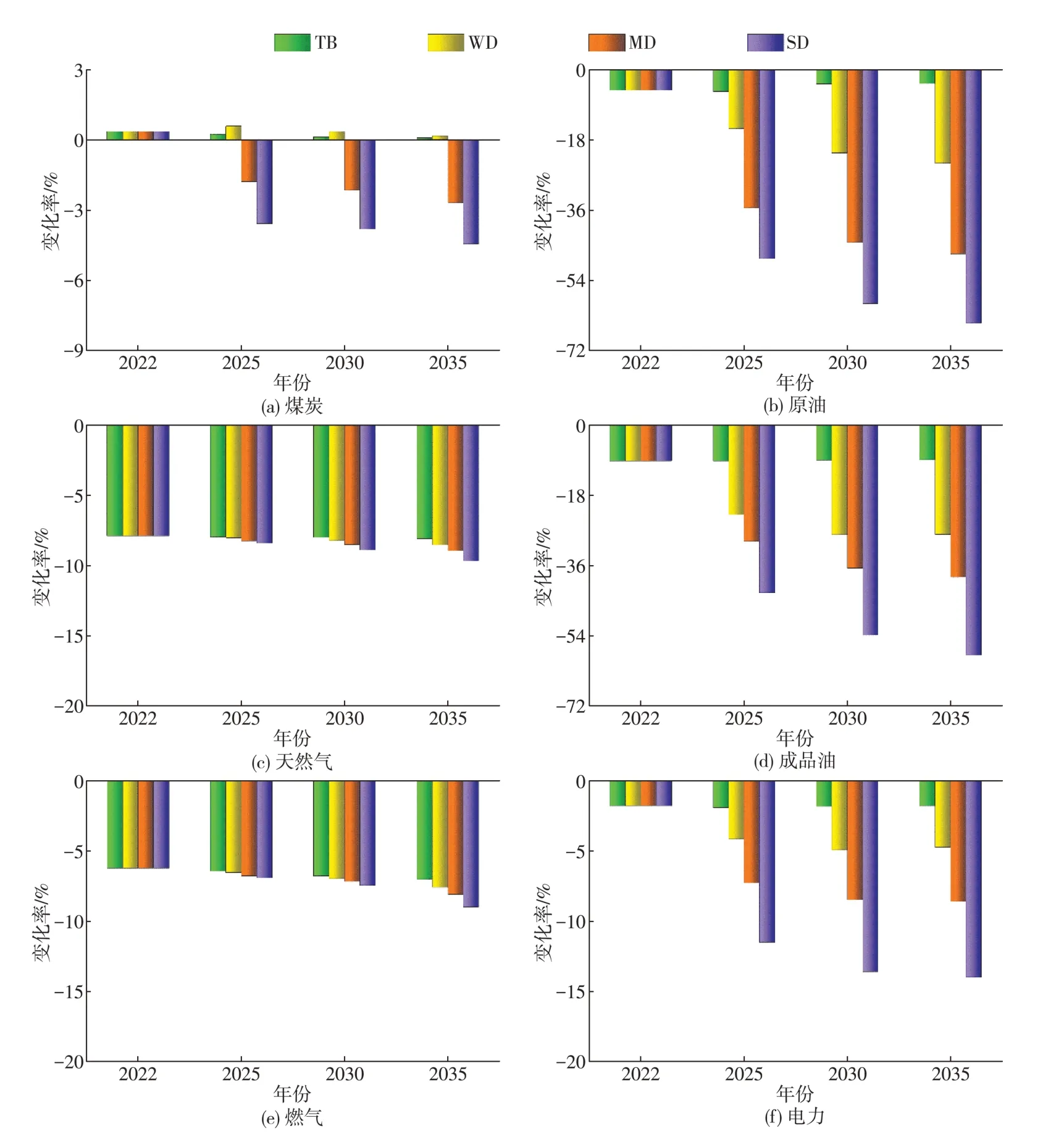

该研究进一步分析了不同情景下六类能源品种的消费量变化,如图4所示。就煤炭而言,在紧平衡(TB)和海上部分中断(WD)情景下,受GDP损失的负面影响以及对油气替代的正面影响的叠加作用,总体需求小幅上升;而在海上全面中断(MD)和海陆全面中断(SD)情景下,GDP损失的负面影响起主导作用,使得煤炭需求出现一定程度的下滑。原油和成品油的消费量变化趋势几乎一致:随着原油进口供应短缺程度的加强,原油产量无法弥补巨大的缺口,最终导致原油消费量出现明显的下滑,比如在2035年SD情景下原油消费量下降了65.0%;而其作为成品油生产的主要原料,导致成品油产量不足,从而使得成品油消费量也出现明显的下滑。再者,天然气和燃气的消费量变化趋势几乎一致:尽管天然气的进口量也出现明显的短缺,但得益于国内大幅增产和价格管制政策,使得即使在极端情景(如SD)下,天然气的消费量也仅下降了9.0%,远低于原油消费量的下降幅度;同时,由于天然气消费量下降幅度不大,其作为燃气生产的主要原料,也仅会使得燃气产量适度下降,最终使得燃气消费量也降幅不大。此外,对于电力需求而言,尽管油气供应减少会一定程度上增加电力需求,但同时油气进口短缺会使得GDP受损,导致经济系统萎缩;而GDP损失对电力需求的负面影响会大于电力需求对油气正向的替代作用,最终使得各情景下的电力需求较BAU情景出现不同程度的下滑,如图4(f)所示。其中在2035年SD情景下,电力需求下降幅度最大,为14.0%。

图4 不同情景下各类能源品种消费量变化

4.2.2 对能源生产端的影响

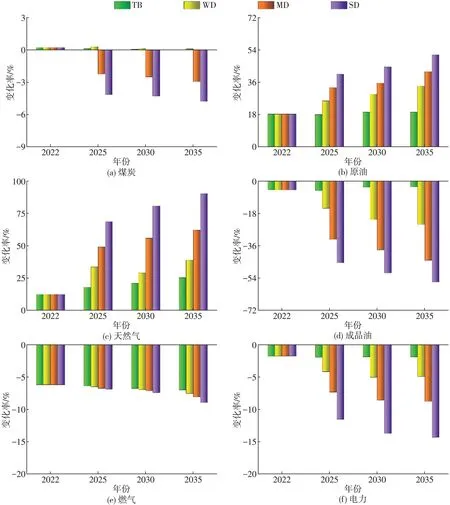

图5展示了不同情景下各类能源品种的生产量变化。对于煤炭而言,在紧平衡(TB)和海上部分中断(WD)情景下,受需求小幅提升影响,拉动了煤炭生产;而在海上全面中断(MD)和海陆全面中断(SD)情景下,GDP损失的负面影响使得煤炭需求下降,进而降低了煤炭生产量。对于原油和天然气生产部门,受油气价格提升和供应中断的刺激,产量大幅提高;特别对于天然气,受价格管制影响,其产量上升趋势尤为明显,比如,在2035年SD情景下,天然气生产量较BAU情景增加90%以上。再者,由于原油消费量在极端情景下下降明显,而其作为成品油生产的主要原料,从而导致成品油产量出现明显的下滑。就燃气生产而言,由于所有情景下的天然气消费量下降幅度不大,其作为燃气生产的主要原料,也仅会使得燃气产量适度下降,见图5(e)。此外,由于油气进口供应短缺使得GDP受损,能源需求下降,从而导致电力生产也出现不同程度的下降,如图5(f)所示。

图5 不同情景下各类能源品种生产量变化

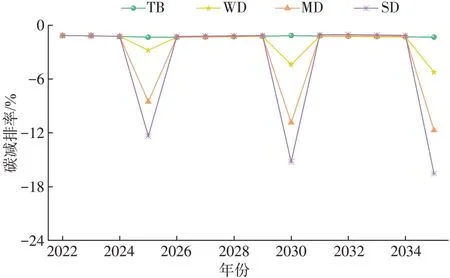

4.3 对碳排放和污染物的影响

图6 展示了不同政策情景下的全国碳排放变化。如图6所示,在紧平衡(TB)情景下,国际油气价格上涨导致国内石油和天然气的销售价格抬高,使得油气消费量以及能源消费总量出现小幅下滑,从而导致碳排放量有所下降。研究还发现,尽管该情景随着时间推移,GDP损失有所减弱,但碳减排率反而有所加大,这表明全国一定程度上进行了能源替代,对化石能源的依赖度有所降低。再者,对于中断(WD、MD和SD)情景,中断年份会使得碳排放下降明显,且随着中断程度的增强和时间的推移,碳减排率就越发明显。例如,在2035年SD情景下,全国碳减排率达到16.5%。这主要是由于油气进口供应大幅下降,从而使得油气消费量下降引起的。

图6 不同情景下的全国碳减排变化率

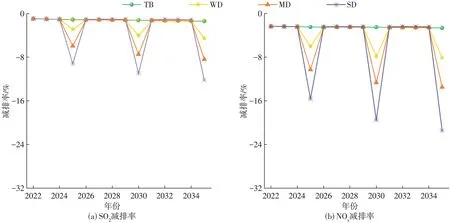

此外,由于环境协同效应,在实现减少碳排放的同时对于SO2和NOX等主要空气污染物的减排也具有正向作用[41]。各情景在2022—2035年期间的SO2和NOX减排率如图7所示。整体来看,SO2和NOX的减排趋势与碳减排趋势类似,即随着中断程度的增强和时间的推移,SO2和NOX减排率逐渐变大。但相比较而言,NOX的减排效果更为明显。例如,在2035年SD情景下,NOX的减排率为21.5%,远高于SO2的12.2%。这主要是因为石油中NOX的排放因子高于SO2的排放因子,石油消费量的大幅下降使得NOX的协同减排效果更为显著。

图7 不同情景下SO2和NOX减排率

4.4 敏感性分析

考虑到模型中的一些参数是通过相关研究获得的,参数的不确定性可能会影响研究结果的有效性。因此,对模型中的关键参数进行敏感性分析至关重要。为此,该研究选择电力和化石能源之间σenergy,以及能源与资本之间σKE的替代弹性进行敏感性分析。假设这两种替代弹性分别减少和增加20%,进而考察2035年各情景下的相关指标变化,结果见表6。

表6 2035年不同弹性参数情景下相关指标的敏感性分析/%

由表6可知,无论这两种替代弹性减少还是增加,各情景之间对社会经济和能源环境的影响强弱保持不变。这表明模型结果对这两种弹性是稳健的。然而,表6也表明这两种弹性的取值变化对相关指标的大小也影响较大。例如,各情景对能源与资本间的替代弹性较为敏感,相关指标的变化幅度略大于电力和化石能源间替代弹性下的变化幅度。因此,在应对地缘政治动荡等突发事件时,可加强资本投入以增强资本对能源的替代能力,从而进一步提高减排效果。

5 配套辅助政策

5.1 强化上游开发

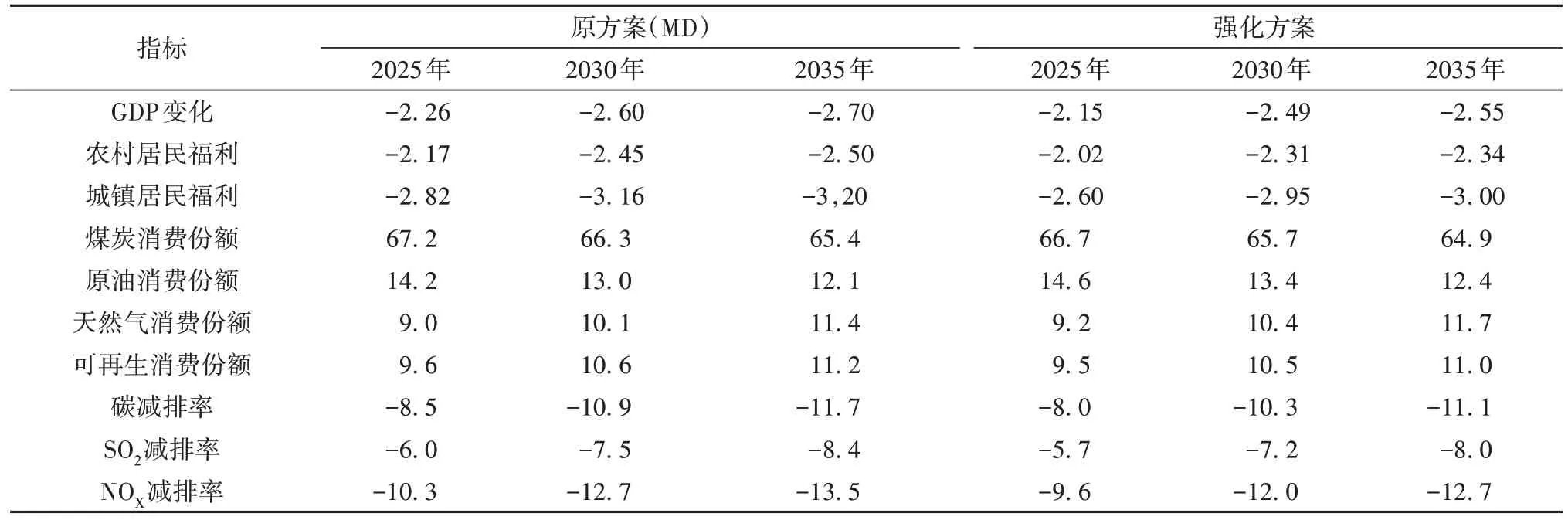

考虑到中国正在实施油气行业“2019—2025七年行动计划”,强调加强国内油气上游勘探开发。因而,为减弱油气进口供应短缺对中国社会经济带来的负面影响,一个潜在的配套措施是提高油气产量。为此,该研究以海上全面中断(MD)情景为例,考察油气产量提高5%后对中国社会经济和环境的影响,相关结果见表7。

表7 强化上游开发情景下的相关指标对比分析/%

由表7可知,提高上游油气产量,有利于减缓对社会经济的负面影响,以及减弱对城乡居民福利的负面冲击;同时,有助于带动油气部门增加值和就业率提高,进而提高原油和天然气的消费水平,从而使得原油和天然气在TPES结构中的份额有一定程度的增加,但也会对可再生能源的发展起到一定的抑制作用,比如在2035年可再生的消费份额下降了0.2个百分点。再者,就环境影响方面,提高油气产量一定程度上削弱了碳减排效果,同时也不同程度上减弱了SO2和NOX的协同减排效果。

5.2 发展可再生电力

在《2030年前碳达峰行动方案》中指出要“大力实施可再生能源替代”[44],因而,另一种可以减缓负面影响的途径是发展可再生电力。为此,该研究同样以海上全面中断(MD)情景为例,通过补贴可再生电力以使可再生能源提高10%,从而考察该情景对中国社会经济和环境的影响,相关结果见表8。

表8 补贴可再生情景下的相关指标对比分析/%

研究结果表明,通过补贴可再生电力的方式,同样有利于减缓对社会经济和城乡居民福利的负面影响,但与提高上游油气产量的方式相比,减缓效果相对弱一些。然而,补贴可再生电力可进一步降低能源系统对化石能源的依赖,比如2035年在补贴方案下对化石能源的依赖较MD情景下降了1.2个百分点。同时,该方式也能够带来更为显著的碳减排效果,以及SO2和NOX的协同减排效果,比如在2030年相比于MD情景,该情景碳减排率提高了1.6个百分点,相应的SO2和NOX协同减排率也分别提高了1.6和2.0个百分点,从而更有助于实现2030年碳达峰目标。

此外,该研究进一步测试了两类配套措施同时实行的效果,即油气产量提高5%以及可再生能源提高10%。研究结果表明,同时实行两套措施对社会经济和居民福利损失的减缓效果优于仅补贴可再生方案。例如,2035年该情景下的GDP损失为2.57%,较补贴可再生方案下降了0.07个百分点。再者,同时实行两套措施也带来较好的减污降碳效果,在2035年较MD情景,协同减排率也提高了1.5个百分点以上。

6 结论与政策建议

该研究将进口供应中断和价格管制行为引入一个可计算一般均衡模型,从全局经济角度评估了不同程度的油气进口供应短缺对中国社会经济和能源环境的影响;在此基础上,该研究围绕强化上游开发和发展可再生电力两方面设计了相应的配套措施,以减缓油气进口供应短缺带来的负面影响,主要得到如下结论。

(1)油气进口供应短缺会对GDP和城乡居民福利带来负面影响,特别是中断年份,中断程度越强所造成的负面冲击就越大。研究结果表明,在紧平衡情景下,GDP和城乡居民福利轻微下降,且随着时间的推移,负面冲击逐渐减弱。而对于中断(WD、MD和SD)情景,随着中断年份中断程度的增强,GDP和城乡居民福利下降明显,特别是对于SD情景,2035年GDP损失了6.4%,约是MD情景的2.4倍。

(2)从能源消费端来看,煤炭受GDP损失和能源替代效应的叠加影响,总体需求相对稳定;石油需求出现大幅下降;而天然气需求得益于极端情景下国内大幅增产和价格管制,需求降幅不大。从能源生产端来看,GDP损失使得能源需求下降,导致电力生产下降;煤炭生产受GDP损失以及对其他能源替代的叠加作用,总体变化不大;而油气生产受价格提升和供应中断的刺激,产量大幅上升。

(3)油气进口供应中断有助于减少碳排放,同时也有较明显的协同减排效果,且中断幅度越大,减排效果越明显。研究结果表明,在紧平衡情景下,碳排放量以及SO2和NOX等污染物排放量均有所下降,且随着时间的推移,减排幅度变大。对于中断(WD、MD和SD)情景,中断年份会使得碳排放以及SO2和NOX等污染物排放量下降明显,且随着中断程度的增强和时间的推移,减排率就越显著。

(4)强化上游开发和发展可再生电力均有助于减缓油气进口供应短缺对社会经济和城乡居民福利带来的负面冲击。相比较而言,强化上游开发对GDP和居民福利的减缓效果更好;但发展可再生电力在降低对化石能源依赖、提高二氧化碳和污染物协同减排等方面发挥作用更优。

基于以上结论,结合中国油气行业发展现状与国家相关政策规划,并根据不同程度的地缘政治风险变化,可得到如下政策启示。

从国家角度:①短期内,在油气进口供需紧平衡情况下,主要通过市场手段调节供需,以提高适应国际油气价格涨跌的能力;若发生海上部分油气中断,可适度释放国家战略石油储备和天然气商业储备应对;若发生海上全面油气中断,可明显释放国家战略石油储备和天然气储备,并加大国内油气田开发,适度提高油气产量,同时开展能源外交,额外增加从陆上通道的石油和天然气进口量,以减缓国家GDP和居民福利损失;若发生海陆全面油气中断,可完全释放国家石油战略储备和天然气储备、大幅提高油气产量,同时大幅提高煤炭的消费量,但需重点做好煤炭清洁高效利用工作,以促进减污降碳。②从长远来看,宜大力发展可再生能源,可结合中国正在实施的碳交易政策,将部分碳定价收益用于补贴可再生电力,助力实现碳达峰和碳中和目标。

从行业角度:①受原油供应不足的影响,在供需紧平衡或海上部分中断情形下,炼油行业宜考虑适度降低炼油能力;以成品油为主要燃料的下游行业,如燃油车制造业,宜考虑适度降低生产力度。②在海上全面中断或海陆全面中断情形下,炼油行业宜考虑明显降低炼油能力或转型升级,燃油车制造业宜考虑明显降低生产力度或转向新能源汽车;煤炭和电力行业则宜考虑提高煤炭利用效率,以助力碳减排。