企业盈余管理与所得税税负粘性

2023-10-11吴晓娟博士程宏伟博士生导师

吴晓娟(博士),程宏伟(博士生导师)

一、引言

近年来,学术界发现企业税负与企业业绩并非完全联动,而是表现出向上联动容易向下联动难的粘性现象。税负粘性导致经济上行期企业税负相对较轻,而经济下行期企业税负相对较重(程宏伟和杨义东,2019),增加企业财务不可持续风险,不仅不利于企业的逆周期调整(王百强等,2018;干胜道等,2019),还削弱减税降费政策实施过程中企业的实际获得感(肖建华和谢璐华,2022),反作用于地区产业结构升级(胡洪曙和武锶芪,2020),影响国家税收政策调整的有效性(吴晓娟和程宏伟,2021;干胜道等,2020)。所得税税负粘性是所得税与会计利润的非线性变动关系,企业盈余管理需要权衡财务报告成本和税收成本(Shackelford和Shevlin,2001),影响企业税会差异,因此研究所得税税负粘性不能绕过税会差异及其背后的企业盈余管理行为。同时,盈余管理与企业税收负担之间的关系是我国资本市场监管与税收和会计制度关系协同中最为基础和重要的问题,然而对于盈余管理是否影响企业实际税收负担,学术界尚存争议。一类观点认为,企业进行盈余管理不得不承担税收成本,从而增加企业实际税收负担。Erickson 等(2004)对美国27 家会计舞弊公司进行实证研究发现,这些公司虽然高估了33.6亿美元的会计盈余,但同时为之付出了高达3.2亿美元的企业所得税成本,加重了企业实际税收负担。另一类观点认为,由于非税项目存在,企业进行盈余管理可以避免承担税收成本(叶康涛,2006),即盈余管理与企业税收负担相对独立。田培源等(2010)的研究发现,我国上市公司盈余管理的基本目标是虚增盈余,但大部分虚增盈余的公司并没有因此承担额外的税费。Heltzer等(2012)称其并没有发现企业激进的财务报告行为与企业纳税行为激进程度存在显著关联,且没有证据支撑企业为了进行盈余管理而承担额外的税收成本。企业税负粘性导致业绩增减变动时税收负担异化,因此,从动态视角研究盈余管理与企业所得税税负粘性之间的关系有助于进一步认识盈余管理对企业所得税税收负担的真实影响。

秦皓楠等(2018)首次利用数理推导的方式,从税会差异和盈余管理视角剖析企业所得税税负粘性的形成机理,但没有对此进行实证检验。胡洪曙和武锶芪(2020)通过税收激进程度估测企业盈余管理水平,发现企业盈余管理行为会降低所得税税负粘性。然而,胡洪曙和武锶芪(2020)的研究实证处理相对简单,尤其在盈余管理行为与企业税收负担关系尚存争议的情况下,直接用税收激进程度衡量企业盈余管理程度值得商榷。另外,鉴于会计分期假设下,盈余管理行为对企业财务报告结果存在跨期影响,因此,胡洪曙和武锶芪(2020)的研究只检验当期盈余管理对企业所得税税负粘性的影响同样有必要进行进一步的拓展。本文用多种方法识别和度量企业盈余管理行为,并且将盈余管理行为对企业财务报告的跨期影响纳入考察范围,系统研究企业盈余管理对所得税税负粘性的影响,以进一步识别和探索企业所得税税负粘性的微观动因,拓展企业盈余管理经济后果研究。

本文可能的贡献有:第一,拓展和丰富了企业税负粘性形成原因和影响因素的研究。已有文献主要从税制结构(丛屹和周怡君,2017;程宏伟和吴晓娟,2018)、国家税收计划或税收征管刚性(刘骏等,2019)等外部视角解释企业税负粘性以及税负痛感变化,缺乏从企业微观事实及行为视角的深入探索。本文揭示了企业盈余管理行为是增强企业所得税税负粘性的潜在微观动因,有效拓展和丰富了这一领域的研究。第二,将企业税负粘性纳入盈余管理与企业税负关系研究框架,对已有盈余管理与企业税负关系的研究进行了有益补充。已有研究多从静态视角探索企业盈余管理对税收负担的影响,未考虑企业税负相对业绩的动态变动关系,本文将盈余管理与企业税负粘性统合在一个框架下进行研究,以期厘清企业盈余管理行为对企业税负与业绩产出联动规律的影响,为解读盈余管理与企业税负关系提供新的视角。第三,从税收视角揭示了企业盈余管理行为影响企业价值和发展的新机制,拓展了企业盈余管理行为的微观经济后果研究。本文发现,企业激进的盈余管理行为会显著提升以后年度的所得税税负粘性程度,使得未来企业业绩下降时,企业所得税税负压力进一步上升,不利于企业的逆周期调整。

二、理论分析和研究假设

(一)盈余管理与当期所得税税负粘性

理论上,以盈利为目的的微观企业,在进行盈余管理时倾向于选择能够降低甚至避免税收成本的盈余管理方式,或者同时进行盈余管理和避税(苏宏通,2019;孙雪娇和盖地,2016)。实证方面,学者也发现企业在进行盈余管理的同时避免承担税收成本的诸多证据。Frank等(2009)发现,企业财务报告激进度与税收规避激进度之间显著正相关,说明企业会在进行盈余管理的同时进行避税,规避盈余管理的税收成本。叶康涛(2006)认为上市公司为了摆脱困境,有动机操纵非应税项目损益,以规避盈余管理的所得税成本,并利用上市公司经验证据验证了这一推断。

所得税税负粘性是指企业会计利润下降时,所得税税负下降的幅度小于会计利润同比上升时,所得税税负上升的幅度,凸显了企业业绩下降时,所得税税负难以随之下降的粘滞性特点(王百强等,2018;肖建华和谢璐华,2022)。企业业绩下降时,所得税税负难以下降导致税负痛感凸显是所得税税负粘性的主要表现。因此,为简化分析,本文重点分析业绩下降时企业盈余管理对所得税税负相对会计利润变动关系的影响。如图1所示,在企业所得税存在粘性的情况下,若业绩下降,企业更加倾向于选择向上的盈余管理增加企业会计利润(Comprix 等,2012;Dhaliwal 等,2010),且可以通过非应税项目进行盈余管理,这样的盈余管理在真实利润水平基础上相对减少会计利润下降幅度,同时所得税依旧相对稳定。在所得税税负粘性存在即会计利润下降所得税税负难以下降的情况下(图1左侧),企业盈余管理使得所得税税负下降幅度相对会计利润下降幅度的比例相对增加,从而减弱当期所得税税负粘性(图1右侧)。因此,提出第一个基本假设:

H1:企业进行盈余管理时,会尽量避免承担同等的所得税税负成本,从而减弱当期所得税税负粘性。

(二)盈余管理与未来所得税税负粘性

理论上看,盈余管理行为并不增加或减少企业在一个足够长的期间内的实际会计盈余总额,但会改变企业会计盈余在各个会计期间的具体分布(李增福等,2011)。因此,研究盈余管理行为对企业所得税税负粘性的影响除了考虑盈余管理行为的当期影响,还需考虑盈余管理行为对会计盈余的跨期影响。

从财务报告逻辑来看,通过盈余管理使得当期会计利润发生改变的同时会伴随资产、负债项目的改变,而资产、负债项目的改变又会在未来重新反映在利润表上,所以应计项目操控在未来往往会发生转回(李增福等,2011)。对此,学者普遍发现企业通过应计项目进行盈余管理后,在未来一段时间会发生业绩反转,导致业绩在短期内滑坡(Shu 和Chiang,2014)。Lev 和Nissim(2004)研究了企业会计利润与应税所得之间的差异及其与企业盈余成长性之间的关系,发现企业较低的应税所得与会计利润比,表明企业进行了利润操控,导致公司未来绩效出现较大波动且难以持续,业绩的可持续性和成长性较差。Hanlon(2005)研究了企业时间性税会差异与盈余持续性之间的关系,发现税会差异越大,应计性质的会计利润持续性越差,并指出其中的原因在于以前年度的盈余管理随着时间性差异的消失而在以后期间转回,导致公司未来收益的较大波动,盈余持续性较弱。我国学者也从各个角度验证了企业通过应计盈余管理粉饰当期财务报表后,公司随后年度的经营业绩由于操控性应计利润的转回而下滑。比如,李增福等(2011)发现,企业融资前应计盈余管理产生的操控性应计利润在以后期间发生转回,导致融资后公司业绩短期下滑的现象十分显著。

根据上述分析,如图2所示,企业盈余管理形成的操控性应计利润会在未来发生转回。同时,根据前文分析,企业可以通过非应税项目进行盈余管理,那么该种方式形成的操控性应计利润在未来发生转回时也往往不能进行税前扣除,这使得转回期间的会计利润进一步下降,但该部分下降的会计利润却不伴随所得税的下降(图2 右侧),导致所得税下降的粘滞性更加严重,提升以后转回期间的企业所得税税负粘性程度。综上,提出第二个基本假设:

图2 以前年度盈余管理与所得税税负粘性

H2:延长考察期间,企业盈余管理行为产生的操控性应计利润会在未来发生转回,增强以后转回期间的所得税税负粘性,即长期来看,盈余管理行为是增强企业所得税税负粘性的潜在动因。

三、研究设计

(一)样本选择

本文选择2009 ~2018 年A 股上市公司为初始样本。同时,对初始样本做了如下处理:①剔除样本期内所得税税负为负的公司;②剔除样本期内会计利润总额为负的公司;③剔除金融保险行业的公司;④剔除数据存在缺失的公司。最终得到12277个样本(年度观测值)。为避免异常值的影响,对所有连续变量进行上下1%的缩尾处理。

(二)变量定义及说明

1.所得税。本文所指的所得税是企业当期实际承担和缴纳的所得税,即当期所得税的纳税支出。结合我国财务报告制度,参考王百强等(2018)的做法,当期所得税的计算方法如下:

企业当期所得税(ITAX)=当期所得税费用-当期递延所得税费用。

2.盈余管理水平。在盈余管理相关研究文献中,最广泛的做法是用修正的琼斯模型测度企业的操控性应计利润水平,从而衡量企业的盈余管理水平。本文采用同样的方法,估计企业盈余管理水平,具体步骤如下:

第一步,计算企业的总应计利润(TACC)。Collins和Hribar(2000)认为,TACC采用现金流量表法比采用资产负债表法更加稳健,因此本文的TACC 采用现金流量表法计算得到。具体计算公式如下:

其中:TACC为企业总应计利润;NET_INCOME为年度报告的净利润;OCF为公司年度经营活动现金净流量。

第二步,采用修正的琼斯模型估计企业非操控性总应计利润。具体模型如下:

其中:At-1为上一年末的资产总计;△REV 为第t年营业总收入与第t-1年营业总收入之差;△AR为第t年应收账款净额与第t-1年应收账款净额之差;PPE为第t年的固定资产净额。通过分行业、分年度对上述修正的琼斯模型进行回归,得到回归系数。将回归系数代入方程(3),得到企业非操控性应计利润(NDTAC)。

第三步,计算企业操控性应计利润,即盈余管理水平(DTAC)。具体计算公式如下:

DTAC越大,代表企业操控性应计利润规模越大,盈余管理水平越高。需要说明的是,本文的研究主要关注企业操控性应计利润的规模大小,即企业报告盈余的激进程度。操控性应计利润为0,为企业报告盈余衡量基准。操控性应计利润大于0,表明企业报告的盈余相对激进;操控性应计利润小于0,表明企业报告的盈余相对保守。因此,DTAC的值越大,表明企业报告盈余越激进,盈余管理水平越高;DTAC的值越小,表明企业报告盈余越保守,盈余管理水平越低。所以,此处直接用未取绝对值的操控性应计利润DTAC衡量企业盈余管理水平。

3.其他控制变量。借鉴刘骏等(2019)的做法,控制可能影响企业所得税税负及其变动的相关变量,包括产权性质(Soe)、企业规模(Size)、财务杠杆(Lev)、盈利能力(Roa)、资本密集度(PPE)、存货密集度(INVE)、企业现金持有(Cash)、企业成立年限(Age)等内部企业特征因素以及地区税收征管强度(ENF)、地方财政压力(SRZC)、宏观经济景气情况(GDP)等外部环境因素。同时,由于我国不同地区税收政策存在差异,还控制了地区效应(Dist)的影响。具体变量说明见表1。

表1 变量定义及说明

(三)检验策略和模型设计

在企业所得税税负粘性基本计量模型的基础上,本文借鉴Banker 等(2013)的方法,建立如下的所得税税负粘性程度即系数β2的影响因素模型(5):

将模型(5)代入企业所得税税负粘性基本计量模型中,得到模型(6)。根据模型定义,如果交叉变量D×LnRInco×DTAC 的系数显著为正,则表明当期盈余管理行为具有减弱企业所得税税负粘性的效应,H1得以验证。

同时,王福胜等(2014)认为,企业应计盈余管理产生的操控性应计利润会导致企业短期内业绩下滑,说明操控性应计利润在短期内会发生反转。廖理和许艳(2005)则通过实证发现,企业应计盈余管理对企业未来业绩存在显著的负面影响,且该负面影响在实施盈余管理后的三年左右表现出来。同时,滞后期间越长,可能影响回归结果的噪声越多。因此,本文认为操控性应计利润发生后一到三年是一个比较合适的研究窗口。所以,为验证H2,在模型(6)的基础上,引入滞后三期的盈余管理水平均值Mean_L3_DTAC,得到模型(7),以检验以前年度盈余管理行为对当期所得税税负粘性的影响。

如果交叉变量D×LnRInco×Mean_L3_DTAC的系数符号发生反转,甚至显著为负,则表明企业以前年度的盈余管理行为具有增强当期所得税税负粘性的效应,H2得以验证。

四、实证分析

(一)描述性统计

表2 列报了主要变量的描述性统计结果。可以看到,变量LnRITAX 和LnRInco 的均值分别为0.139 和0.101,表明样本期内企业税前会计利润和所得税税负总体呈上升趋势。变量D 的均值为0.358,表明有35.8%的样本出现了税前会计利润下降的情况。变量DTAC 均值为0.066,中位数为0.033,说明我国企业操控性应计利润水平大于0,普遍存在向上的盈余管理行为,企业报告的盈余相对比较激进。

表2 变量描述性统计

(二)回归分析

1.盈余管理水平与企业所得税税负粘性。

表3第(1)列列示了当期盈余管理水平与企业所得税税负粘性关系的检验结果。可以看到,交乘项D×LnRInco×DTAC 的系数为0.105,在10%的水平上显著,表明随着当期盈余管理水平的提高,企业当期所得税税负粘性减弱,H1得以验证。表3第(2)列列示了企业滞后三期盈余管理水平均值对当期所得税税负粘性影响的检验结果。可以看到,交乘项D×LnRInco×Mean_L3_DTAC 的系数为-0.145,相比当期盈余管理水平对所得税税负粘性的影响,系数符号发生转变,且在5%的水平上显著,表明随着滞后三期盈余管理水平的上升,企业当期所得税税负粘性增强,即企业以前年度盈余管理行为具有增强当期所得税税负粘性的效应,是增强所得税税负粘性的潜在动因,H2得以验证。

表3 盈余管理水平对企业所得税税负粘性的影响

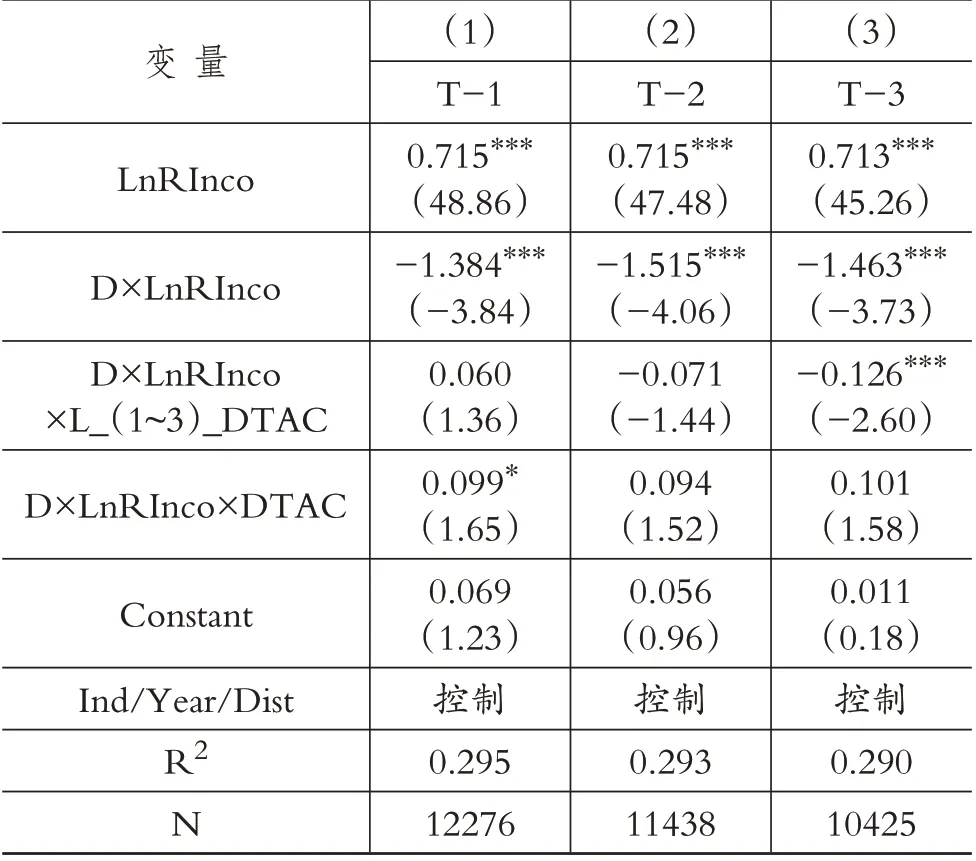

2.盈余管理影响所得税税负粘性的变化过程。上述分析用滞后三期的盈余管理水平均值进行检验,并没有清晰展示以前年度盈余管理行为对所得税税负粘性影响的变化过程。因此,此处继续针对滞后一期、滞后二期、滞后三期的盈余管理水平对当期所得税税负粘性程度的影响进行检验,以便观察系数符号变化的过程,检验结果如表4所示。结果显示,在用滞后二期的盈余管理水平进行检验时,符号开始发生转变,此时交乘项D×LnRInco×L_2_DTAC 的系数为-0.071,接近显著,表明滞后两期的盈余管理行为已经开始表现出增强所得税税负粘性的效应。当用盈余管理水平滞后三期进行检验时,交乘项D×LnRInco×L_3_DTAC的系数为-0.126,在1%的水平上显著,表明滞后三期的盈余管理水平增强当期所得税税负粘性的效应变得十分显著。表4 的结果进一步表明,企业以前年度盈余管理形成的操控性应计利润逐步发生转回,从而增强企业以后期间的所得税税负粘性,即企业以前年度盈余管理行为是增强所得税税负粘性的潜在动因。

表4 滞后一期、二期、三期的盈余管理水平对企业所得税税负粘性的影响

3.稳健性检验。

(1)更换关键变量。除广泛使用的修正的琼斯模型外,还有很多识别企业盈余管理行为、估算企业操控性应计利润水平的方法。本文使用Dechow 和Dichev(2002)提出并构建的DD 模型,重新估算操控性应计利润并衡量企业盈余管理水平。相比前文修正的琼斯模型,DD模型在估算企业非操控性应计利润时,采用模型(8)进行估计,其他计算步骤与修正的琼斯模型一致,不再赘述。

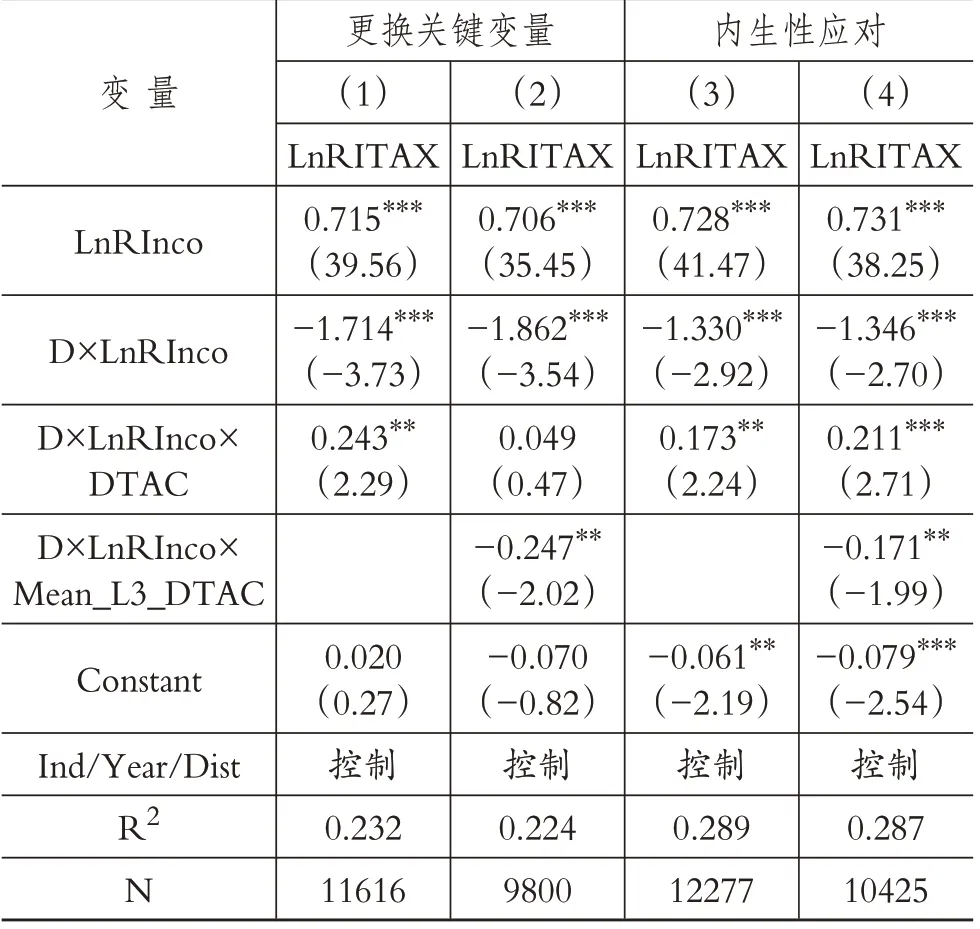

其中:TACC 为公司第t 年的总应计利润;At-1为公司第t-1年末资产总额;CFOt-1、CFOt、CFOt+1分别为公司在t-1、t、t+1 年经营活动产生的现金流量净额。同时,模型(8)分年度分行业回归后的残差ε为企业当期操控性应计利润水平。用DD 模型估算的企业操控性应计利润水平作为企业盈余管理水平,代入主检验模型再次检验,结果如表5 第(1)列和第(2)列所示。可以看到,回归结果与主检验完全一致,表明本文的回归结果比较稳健。

表5 稳健性检验

(2)内生性应对。本文样本为面板数据,考虑固定效应能在一定程度上缓解遗漏变量的内生性问题,控制住一些不可观测的相关个体效应,为保证结果的稳健性,本文针对主检验模型(6)和模型(7),提供双向固定效应回归以供参考,回归结果见表5 第(3)列和第(4)列。可以看到,回归结果与主检验完全一致,表明本文的回归结果比较稳健。

五、进一步分析和检验

(一)机制分析及检验

盈余管理是导致税会差异加大的重要诱因之一(芦笛,2017)。Lev 和Nissim(2004)设计了应税所得与会计利润之比来衡量企业税会差异程度,以识别企业盈余管理行为。他们发现企业较低的应税所得与会计利润比,表明企业进行了利润操控,进而导致公司以后期间的绩效出现较大波动且难以持续,业绩的成长性显得较差。根据前文理论分析,盈余管理通过影响税会差异变动,进而影响所得税税负粘性。为验证前文理论分析逻辑的合理性,明确盈余管理影响所得税税负粘性的具体作用机制,本文借鉴Lev和Nissim(2004)的做法,通过应税所得与会计利润衡量企业税会差异,验证企业盈余管理行为通过影响企业税会差异进而影响所得税税负粘性的作用机制。具体地,本文参考温忠麟等(2004)的做法,设计以下几个步骤和程序,检验税会差异变动在盈余管理水平影响所得税税负粘性过程中是否起到中介作用。

第一步:前文对H1 和H2 的验证,表明企业当期盈余管理会减弱企业所得税税负粘性,但以前年度盈余管理会增强当期企业所得税税负粘性。

第二步:利用模型(9),检验当期盈余管理是否使得企业当期应税所得与会计利润之比下降,以及以前年度盈余管理行为是否使得企业当期应税所得与会计利润之比上升。

第三步:利用模型(10),检验应税所得与会计利润之比下降是否会减弱当期企业所得税税负粘性以及检验应税所得与会计利润之比上升是否会增强当期企业所得税税负粘性。具体检验模型如下:

其中:TIN/AIN 代表企业当期应税所得与会计利润之比,其他变量同前。如果第二步和第三步都通过了显著性检验,则可证明应税所得与会计利润之比(TIN/AIN)在企业盈余管理影响所得税税负粘性的过程中起到中介作用;如果有一个回归结果不显著,则继续进行Sobel检验,如果Sobel检验显著,则该中介效应依然存在。

表6 列报了当期盈余管理水平、应税所得与会计利润之比和企业所得税税负粘性关系的检验结果。首先,第(1)列中,交乘项D×LnRInco×DTAC 的系数显著为正,表明当期盈余管理显著减弱当期所得税税负粘性。第(2)列中,变量DTAC 的系数为-0.072,在10%的水平上显著,即当期盈余管理使得应税所得与会计利润之比降低。第(3)列中,交乘项D×LnRInco×TIN/AIN 的系数为-0.080,在1%的水平上显著,表明应税所得与会计利润之比上升会增强当期所得税税负粘性。以上结果表明,当期盈余操控行为通过降低应税所得与会计利润之比,减弱了当期所得税税负粘性。表7 列示了以前年度盈余管理水平、应税所得与会计利润之比和企业所得税税负粘性关系的检验结果。第(1)列中,交乘项D×LnRInco×Mean_L3_DTAC的系数显著为负,表明滞后三期盈余管理行为显著增强当期所得税税负粘性。第(2)列中,变量Mean_L3_DTAC 的系数为0.205,在1%的水平上显著,表明滞后三期的盈余管理显著提高了当期应税所得与会计利润之比,与本文推断相符。第(3)列中,交乘项D×LnRInco×TIN/AIN 的系数为-0.077,在1%的水平上显著,表明较高的应税所得与会计利润之比会增强所得税税负粘性。以上结果表明,以前年度的盈余管理行为通过提高当期应税所得与会计利润之比,增强当期所得税税负粘性。综上,可以验证企业盈余管理通过改变应税所得与会计利润之比,从而影响所得税税负粘性。

表6 当期盈余管理水平、应税所得与会计利润之比和企业所得税税负粘性

表7 以前年度盈余管理水平、应税所得与会计利润之比和企业所得税税负粘性

(二)真实盈余管理与企业所得税税负粘性

学者发现,除了通过应计项目进行盈余操控,企业还通过真实盈余管理活动进行更为隐秘的盈余管理。朱红军等(2016)发现,真实盈余管理往往会加重企业税收负担,表明真实盈余管理行为同样对企业税负产生影响。那么,在前文验证应计盈余管理行为影响所得税税负粘性的基础上,企业真实盈余管理行为对所得税税负粘性是否具有相似影响?下文对此进行进一步检验。

目前,学术界对真实盈余管理水平的度量方法比较统一。参考Roychowdhury(2006)的做法,将真实盈余管理分为销售操控(提供异常价格折扣或放宽信用条件等)、生产操控(比如过度生产,以降低单位产品成本)和费用操控(削减当期酌量性费用)三个部分分别进行度量。其中:销售操控会导致当期单位销售现金流下降,从而表现为异常低的经营现金流量;生产操控使得公司生产成本增加,表现为异常高的生产成本;费用操控是指企业通过减少研发支出、员工培训费等合理必要支出来调增当期盈余,表现为异常低的当期费用支出。本文借鉴王福胜等(2014)的做法,首先通过真实盈余管理度量模型进行分行业分年度回归,估计出企业正常经营现金流量、正常生产成本和正常酌量性费用。然后分别用公司当年实际经营现金流量、实际生产成本和实际酌量性费用减去估计出的正常值,估算出异常经营现金流量、异常生产成本和异常酌量性费用,从而估计企业真实盈余管理水平。具体模型如下:

其中:CFO 是企业经营活动现金流量;PROD 为公司生产成本,等于企业营业成本与存货变化之和;DISEXP是公司酌量性费用,即营业费用与管理费用之和;A是企业资产总额;S是营业收入;△S是当期营业收入相对上期的增加额。考虑到企业可能同时使用三种真实盈余管理手段,且三种盈余管理行为还可能存在抵消效应,借鉴王福胜等(2014)的做法,构建真实盈余管理水平的综合指标(REM),具体计算如下:

其中:ab_PROD、ab_CFO、ab_DISEXP分别是模型(11)、模型(12)和模型(13)的残差;REM 代表真实盈余管理水平,该指标值越大,意味着公司进行了越多以调增利润为目标的真实盈余管理活动。

表8 列示了估计出的样本企业真实盈余管理水平(REM)的描述性统计结果。可以看到,样本公司总的真实盈余管理水平均值为0.084,中位数为0.088,表明我国上市公司普遍存在向上的真实盈余管理行为。同时,ab_PROD 的均值为0.061,ab_DISEXP 的均值为-0.045,表明进行真实盈余管理的企业的确会通过过度生产产生异常高的生产成本,以及通过削减费用支出产生异常低的酌量性费用。

表8 样本企业真实盈余管理水平的描述性统计

表9 报告了真实盈余管理水平对企业所得税税负粘性影响的检验结果。第(1)列中,交乘项D×LnRInco×REM 的系数为0.226,在1%的水平上显著,表明随着当期真实盈余管理水平提高,企业所得税税负粘性减弱,即当期真实盈余管理行为具有减弱所得税税负粘性的效应。第(2)列和第(3)列中,交乘项D×LnRInco×L_1_REM 和D×LnRInco×L_2_REM 的系数分别为-0.197 和-0.149,都在1%的水平上显著,表明与应计盈余管理相同,以前年度的真实盈余管理行为具有增强当期所得税税负粘性的效应。第(4)列中,交乘项D×LnRInco×L_3_REM 的系数不再显著,表明真实盈余管理增强企业所得税税负粘性的效应的作用周期相对应计盈余管理更短。

表9 真实盈余管理水平与企业所得税税负粘性

(三)非经常性交易、盈余管理与所得税税负粘性

已有文献表明,企业常通过非经常性交易来进行盈余管理(魏涛等,2007)。同时,企业非经常性交易产生的非经常性收益是企业税会差异的重要来源,比如公允价值变动收益、投资收益、营业外收入和支出、资产减值损失等非经常性收益的组成部分,基本都涉及税会差异。那么,企业高额的非经常性收益是否会伴随企业更加激进的盈余管理行为?如果是,那么企业当期非经常性交易是否通过提高操控性应计利润水平,从而减弱当期所得税税负粘性?同时,以前年度非经常性交易产生的操控性应计利润转回时,是否又会增强当期所得税税负粘性呢?这些问题的验证有助于进一步全面认识企业盈余管理对所得税税负粘性的影响。对此,本文进行了如下检验:

首先,利用模型(15)检验企业非经常性交易是否会显著提高企业操控性应计利润水平。接着,利用模型(16)检验企业当期非经常性交易是否会减弱当期所得税税负粘性。最后,利用模型(16)检验企业以前年度非经常性交易是否会增强当期所得税税负粘性。具体模型如下:

其中:FJ 代表企业当期非经常性交易水平;L_1 ~3_FJ代表企业以前期间非经常性交易水平。本文借鉴高雷和张杰(2008)的研究,用企业非经常性收益占总收入的比例来衡量企业非经常性交易水平(FJ)。

表10列示了模型(15)和模型(16)的检验结果。第(1)列中,变量FJ的系数为0.208,在1%的水平上显著,表明企业非经常性交易水平越高,企业操控性应计利润水平越高,验证了非经常性交易是企业应计盈余管理行为的重要手段。第(2)列列示了非经常性交易对所得税税负粘性的影响结果。交乘项D×LnRInco×FJ的系数为0.752,在1%的水平上显著,表明随着当期非经常性交易水平的上升,企业所得税税负粘性减弱。交乘项D×LnRInco×L_1_FJ 的系数符号开始发生转变,为-0.154;交乘项D×LnRInco×L_2_FJ 的系数为-0.483,且在5%的水平上显著,表明滞后二期的非经常性交易显著增强了当期所得税税负粘性;滞后三期时交乘项D×LnRInco×L_3_FJ的系数不显著。以上结果表明,非经常性交易是企业盈余管理的重要手段,且非经常性交易对所得税税负粘性的影响与应计盈余管理具有一致性,进一步巩固了本文的研究结论。

表10 非经常性交易水平、操控性应计利润水平与企业所得税税负粘性

六、研究结论和政策建议

(一)研究结论

本文利用2009 ~2018 年A 股上市公司的经验数据,实证检验了企业盈余管理行为对所得税税负粘性的影响,并对作用机制以及真实盈余管理和非经常性交易等相关行为对所得税税负粘性的影响进行了进一步检验。

本文主要研究结论为:①短期来看,企业应计盈余管理行为具有减弱当期所得税税负粘性的效应,但长期来看,企业盈余管理形成的操控性应计利润在未来会发生转回,会增强以后期间的所得税税负粘性,表明从长期来看,上市公司的盈余管理是增强所得税税负粘性的重要微观动因。②企业盈余管理行为通过改变企业税会差异程度,从而影响所得税税负粘性。③企业真实盈余管理行为对所得税税负粘性的影响与应计盈余管理具有一致性。④企业非经常性交易水平与企业操控性应计利润水平显著正相关,表明企业通过非经常性交易进行应计盈余管理。同时,企业非经常性交易对所得税税负粘性的影响与应计盈余管理同样具有一致性。本文的结论不仅丰富了企业所得税税负粘性微观动因的研究,还拓展了企业盈余管理行为的微观经济后果研究,尤其对盈余管理行为与企业税收负担关系的相关研究进行了有益补充。

(二)政策建议

第一,将企业税负粘性问题纳入减税降费效应评估和政策优化过程。在经济下行期,企业业绩承压,盈余管理更加激进,导致所得税税负粘性增强,这不仅是经济下行期企业税负痛感凸显的潜在动因,还影响减税降费对企业的真实效应。因此,在经济下行期,国家减税政策需要充分考虑企业税负粘性问题,在此基础上进一步评估税收政策调整的有效性并优化减税降费政策。

第二,深化资本市场改革,减少企业盈余管理行为。企业盈余管理是一种投机行为,影响资本市场资源的有效配置。本文研究发现,企业盈余管理还是增强所得税税负粘性的微观动因,会加重企业业绩下降时的税收负担,不利于企业逆周期调整。因此,政府应进一步深化资本市场改革,强化资本市场监管,减少企业盈余管理行为,减弱企业所得税税负粘性,促进企业持续健康发展。

【 主要参考文献】

程宏伟,吴晓娟.税制结构、股权性质及企业税负粘性[J].中南大学学报(社会科学版),2018(4):77 ~86.

程宏伟,杨义东.税负粘性:一个诠释企业税负痛感的新视角[J].商业研究,2019(1):49 ~59.

丛屹,周怡君.当前我国税制的“税负刚性”特征、效应及政策建议——基于2013-2016年制造业上市公司数据的实证分析[J].南方经济,2017(6):53 ~63.

冯延超.中国民营企业政治关联与税收负担关系的研究[J].管理评论,2012(6):167 ~176.

干胜道,郭芙蓉,杨微.政府税收征管、地方治理环境与企业税费粘性[J].财会月刊,2020(8):135 ~143.

干胜道,杨微,王虹.产权性质、政治关联与税费粘性[J].现代财经(天津财经大学学报),2019(2):43 ~56.

高雷,张杰.公司治理、机构投资者与盈余管理[J].会计研究,2008(9):64~72+96.

胡洪曙,武锶芪.企业所得税税负粘性的成因及其对地方产业结构升级的影响[J].财政研究,2020(7):113 ~129.

李增福,郑友环,连玉君.股权再融资、盈余管理与上市公司业绩滑坡——基于应计项目操控与真实活动操控方式下的研究[J].中国管理科学,2011(2):49 ~56.

廖理,许艳.不同盈余管理手段对于上市公司业绩的影响研究[J].系统工程理论与实践,2005(8):24 ~31.

刘骏,薛伟,刘峰.税负刚性——计划型税收征管模式下的中国企业税负特征[J].当代会计评论,2019(1):1 ~22.

芦笛.税收-会计差异与企业盈余管理行为的研究[J].科研管理,2017(5):98 ~106.

秦皓楠,程宏伟,彭茜.会计-税收差异与企业税负粘性[J].商业会计,2018(3):9 ~12.

苏宏通.公司的税收成本与盈余管理决策[J].财经问题研究,2019(4):94~102.

孙雪娇,盖地.盈余管理与避税行为:战略替代抑或战略互补[J].山西财经大学学报,2016(8):114 ~124.

田培源,崔学刚,李欣忆.盈余管理与税费负担——基于会计差错更正数据的分析[J].北京工商大学学报(社会科学版),2010(5):78 ~85.

王百强,孙昌玲,伍利娜,姜国华.企业纳税支出粘性研究:基于政府税收征管的视角[J].会计研究,2018(5):28 ~35.

王福胜,吉姗姗,程富.盈余管理对上市公司未来经营业绩的影响研究——基于应计盈余管理与真实盈余管理比较视角[J].南开管理评论,2014(2):95 ~106.

魏涛,陆正飞,单宏伟.非经常性损益盈余管理的动机、手段和作用研究——来自中国上市公司的经验证据[J].管理世界,2007(1):113 ~121+172.

温忠麟,张雷,侯杰泰等.中介效应检验程序及其应用[J].心理学报,2004(5):614 ~620.

吴晓娟,程宏伟.税收治理、税会差异向度与企业税负粘性[J].财会月刊,2021(4):65 ~74.

肖建华,谢璐华.“社保入税”是否增强了企业所得税的税负粘性——基于用工成本视角的检验[J].当代财经,2022(9):28 ~39.

叶康涛.盈余管理与所得税支付:基于会计利润与应税所得之间差异的研究[J].中国会计评论,2006(2):205 ~224.

曾亚敏,张俊生.税收征管能够发挥公司治理功用吗?[J].管理世界,2009(3):143 ~151+158.

朱红军,王迪,李挺.真实盈余管理动机下的研发投资决策后果——基于创新和税收的分析视角[J].南开管理评论,2016(4):36 ~48.

Banker R.D.,Byzalov D.,Chen L..Employment Protection?Legislation,Adjustment Costs and Cross-country Differences in Cost Behavior[J].Journal of Accounting and Economics,2013(1):111 ~127.

Collins D.W.,Hribar P..Earning-based and Accrual-based Market Anomalies:One Effect or Two?[J].Journal of Accounting & Economics,2000(1):101~123.

Comprix J.J.,Mills L.F.,Schmidt A.P..Bias in Quarterly Estimates of Annual Effective Tax Rates and Earnings Management[J].Journal of the American Taxation Association,2012(1):31 ~53.

Dechow P.M.,Dichev I.D..The Quality of Accruals and Earnings:The Role of Accrual Estimation Errors[J].Accounting Review,2002(4):35 ~59.

Dhaliwal D.S.,Gleason C.A.,Mills L.F..Last-Chance Earnings Management:Using the Tax Expense to Meet Analysts' Forecasts[J].Contemporary Accounting Research,2010(2):431 ~459.

Erickson M.,Hanlon M.,Maydew E.L..How Much Will Firms Pay for Earnings that Do Not Exist?Evidence of Taxes Paid on Allegedly Fraudulent Earnings[J].Accounting Review,2004(2):387 ~408.

Frank M.M.,Lynch L.J.,Rego S.O..Tax Reporting Aggressiveness and Its Relation to Aggressive Financial Reporting[J].Accounting Review,2009(2):467 ~496.

Hanlon M..The Persistence and Pricing of Earnings,Accruals,and Cash Flows When Firms Have Large Book-Tax Differences[J].Journal of the American Taxation Association,2005(1):137 ~166.

Heltzer W.,Mindak M.P.,Shelton S.W..The Relation Between Aggressive Financial Reporting and Aggressive Tax Reporting:Evidence from Ex-arthur Andersen Clients[J].Research in Accounting Regulation,2012(2):96 ~104.

Lev B.,Nissim D..Taxable Income,Future Earnings,and Equity Values[J].Accounting Review,2004(4):1039 ~1074.

Roychowdhury S..Earnings Management Through Real Activities Manipulation[J].Journal of Accounting & Economics,2006(3):335 ~370.

Shackelford D.A.,Shevlin T..Empirical Tax Research in Accounting[J].Journal of Accounting & Economics,2001(3):321 ~387.

Shu P.G.,Chiang S.J..Firm Size,Timing,and Earnings Management of Seasoned Equity Offerings[J].International Review of Economics & Finance,2014(29):177 ~194.