基于地理探测器的中国金融网络空间结构特征及影响因素研究

2023-10-08宋福铁

杨 雨, 宋福铁, 张 杰

(1.华东理工大学商学院,上海 200237;2.华东师范大学中国行政区划研究中心,上海 200241)

经过改革开放,中国金融业得到快速发展,截至2021年末,中国金融业机构总资产达381.95×1012元,超过当年中国内生产总值(GDP)的3倍。金融机构之间密切的交互往来使得金融网络成为金融运行的主要形式[1],金融资源分布的不均衡性会阻碍区域金融均衡发展[2]。金融均衡发展是指区域内金融活动相互渗透[3],金融资源更易于突破地理限制,在网络外部性的作用下影响到其他城市[4]。在中国国民经济和社会发展第十四个五年规划和2035 年远景目标纲要中提出,要深化金融供给侧结构性改革,构建金融有效支持实体经济的体制机制。优化区域经济布局,促进区域协调发展,这为从网络视角下研究金融网络空间结构特征及其影响因素问题创造了条件。

相关的研究主要沿着2个脉络展开。一是利用传统网络指标进行金融网络空间结构的研究。目前,国内大量文献集中在金融网络的空间结构演化及其影响因素方面[5-8],已有研究主要通过构建计量模型开展回归分析来进行[9-10]。地理探测器是研究地理事物空间分异并解析导致该空间分异成因的空间统计学方法[11],此方法克服了传统方法在分析事物成因方面的局限性,在城镇化、人口空间分布等地理现象研究中得到广泛应用[12],但该模型尚未在金融业空间结构形成机理研究中得以广泛采用。二是关于影响金融网络演化的因素方面,部分学者以银行业的区位选择为切入点进行研究[13-15]。近年来以证券业、养老金、风险投资行业为研究对象的研究越来越多[16-18],目前研究多从单一行业的角度展开分析,缺乏从多行业角度进行系统性地实证分析。另有学者从地区角度将全国划分为东部、中部和西部地区分析金融网络发育的异质性[19-20],但是仅从地区角度分析异质性未免略显单一。

基于以上考虑,本文在以下几个方面做了改进:(1)利用银行、保险、证券、基金及期货等多行业关系数据构建金融网络,运用社会网络分析方法测度金融网络,克服仅从单一行业角度展开分析的不足;(2)在实证部分综合利用多种指标探讨影响金融网络空间结构特征的因素,除了从地区角度分析异质性,还从金融地位角度分析影响金融网络空间结构形成的因素的不同;(3)运用地理探测器模型研究金融网络空间分异现象并解析导致该空间分异的成因,克服传统方法在分析事物成因方面的局限性。

1 数据与方法

1.1 数据来源

本文的银行和保险公司名单来源于中国银行保险监督管理委员会网站;证券公司、基金公司和期货公司名单来源于中国证券监督管理委员会网站;金融机构总部分支机构数据来源于启信宝网站;其余城市属性数据主要来源于《中国城市统计年鉴》,地级市统计局以及国民经济和社会发展统计公报。

1.2 金融网络的构建

首先,基于金融企业总部分支机构数据,运用隶属联系模型构建金融网络。具体的,以中国291个地级市为研究单元,根据中国银行保险监督管理委员会网站提供的2020 年银行和保险公司名单和中国证券监督管理委员会网站提供的2020 年证券公司、基金公司和期货公司名单选取836 家金融企业(192 家银行、219 家保险公司、141 家证券公司、148家期货公司和136家公募基金公司),利用Python软件通过网络爬虫技术在启信宝网站批量获取金融企业分支机构数据,共158827 条数据,具体包含分支机构的企业名称、注册地址、成立时间等信息。然后,综合考虑分支机构级别和数量2 个因素的影响构建金融网络。假设金融企业s的总部设在城市i,那么城市i和城市j之间的金融联系aij,s取决于金融企业s在城市j设立的分支机构的等级,若为总部则赋值为4,省级分支赋值为3,市级分支赋值为2,其他级别分支及营业部赋值为1,无分支机构赋值为0。最后,基于金融企业总部及其分支机构的成立时间,建立起2010—2020年的城市网络关系矩阵(291 城市×291 城市),矩阵中的数值代表对应城市间金融联系的强度。

1.3 金融网络的测度

通常,节点中心度刻画某一节点与其他节点之间的连通性,是测度节点在整体网络结构中重要程度的方法[21]。本文选取度数中心度和特征向量中心度来反映城市在金融网络中的链接规模。

1.3.1 度数中心度度数中心度测度城市节点的链接规模,该方法假设城市发出或接收关系的数量越多则中心性越强,计算公式如下:

式中:Degreei为城市i的度数中心度;aij为城市i向城市j发出的金融联系;aji为城市i接收来自城市j的金融联系,aij≠aji;n为网络中与城市i存在金融联系的节点个数。

1.3.2 特征向量中心度特征向量中心度通过递归方法来搜寻网络中联系最紧密的城市,一个节点的中心性是相邻节点中心性的函数。特征向量中心度取决于与其产生直接联系节点数量以及与其相关联节点的特征向量中心度[22]。城市i的特征向量中心度(Eigeni)定义为:

式中:Eigenj为城市j的特征向量中心度。式(2)可以生成一个递归方程λV=A×V,A为城市邻接矩阵;V为第t年所有城市的特征向量中心度构成的n×1向量。通过求解当特征值为1 时矩阵A的特征向量(V*),便可得出测度所有城市的特征向量中心度。

1.4 计量方法

本文利用地理探测器模型中的因子探测模型和因子交互探测模型对影响金融网络空间结构演化的因素进行识别,其计算公式为:

式中:L为解释因子或者被解释因子的分类,h=1,2,…,L;N为样本总量;Nh为第h层的样本量;σ2为样本方差;σ2h为第h层的样本方差;SSW和SST 分别为层内方差和全域总方差;q取值位于[0,1],取值越接近于1,说明该解释因子对金融网络空间结构特征形成的影响越大。

因子交互探测可以识别不同影响因子Xi间的交互作用,即评估解释变量X1和X2共同作用时是否会加强或削弱对金融网络空间结构特征形成的解释力或这些解释变量对金融网络空间结构特征形成的影响是否相互独立。

1.5 指标体系构建

被解释变量为2010、2015 年和2020 年金融网络关系矩阵,城市间金融联系取决于城市对企业总部分支机构的吸引力,即金融网络是企业总部和分支区位选择行为的表现形式,影响企业区位选择的因素也会决定金融网络的演化。据此,Amiti等构建的新经济地理模型为本文提供了理论基础[23],故选择以下解释变量(表1):

表1 金融网络空间结构影响因素指标Tab.1 Indicators of influencing factors of financial network spatial structure

(1)市场潜力。市场潜力越大意味着企业面临的市场需求越大,更大的市场意味着能够获得更高的利润。国内市场潜力指标(MPi)构建如下[24]:,其中Hi为城市i的规模,为城市i和城市j之间的地理距离,通过使用Matlab软件根据经纬度计算得到。人口越密集的城市对金融服务的需求越高,因此本文选择全市人口数量表示城市规模,国内市场潜力指标表示为以人口数量表示的市场潜力指标。企业部门是金融市场上重要的资金供给方和需求方,因此用规模以上工业企业数量表示来自企业部门的金融服务需求。对外开放程度越高,来自国外的金融服务需求也越高[25],本文选择当年实际利用外资金额反映国外需求。

(2)关键资源。资源越丰富的城市更能吸引金融企业入驻。相关研究表明,接近政治中心能够获得更多的政策信息[26],截至2020 年,约有25%的样本金融企业总部分布在省会城市和直辖市,说明政府支持的作用不容忽视。金融业作为高端服务业对人才的需求更高,有研究表明金融素养的提高对家庭贷款获取方面有促进作用[27],更多的知识资本能够提高生产效率。因此,本文选取全市科学研究、技术服务和地质勘查业从业人员数量和政府财政支出衡量城市关键资源。

(3)区位条件。金融企业在扩张的过程中,地理邻近性是首先要考虑的因素之一。由于受到贸易壁垒和高运输成本的影响,企业更倾向于从本地获得中间品投入[23]。城市基础设施越完善、交通越便利以及区位可达性越高则运输成本越低,信息和通信技术水平的提高能够降低信息不对称,移动电话的使用能够通过使得被互联网排除在外的人群获得信息和通讯方面的服务来提升金融服务效率,进而降低交易成本。因此,选取全市年末实有道路面积和全市年末移动电话用户数量衡量城市的区位条件。

(4)经营成本。企业在进行选址时,生产成本也是需要重点考虑的因素,企业经营的目标是实现利润最大化,生产成本越低则利润越高。因此,本文选取全市职工平均工资作为经营成本的代理指标。

2 结果与分析

2.1 金融网络空间结构特征

2.1.1 “核心-边缘”结构特征金融网络呈现“核心-边缘”结构特征。东部地区城市在金融网络资源配置中发挥着主要作用,形成以北京市、上海市和深圳市为核心城市,其他城市为边缘城市的“核心-边缘”格局。在2010 年和2020 年分别有118 家和156家总部分布在北京市,141家和199家总部分布在上海市,63家和100家总部分布在深圳市(图1、表2)。在新冠疫情冲击情况下,北京市、上海市和深圳市依托开放的市场环境、完善的现代服务业基础以及政治中心优势等始终是金融企业总部选址的首选地。入度反映城市吸引金融资源的能力,入度强度呈现出多核心的格局。由表3 可知,尽管北京市、上海市和重庆市是吸引分支机构最多的城市,但是分支机构数量大于500 的城市遍布各城市群。本文借助Ucinet 软件根据2020 年金融网络将城市分为核心城市和边缘城市[28],并识别出北京市、广州市、杭州市等52 个核心地位城市,鞍山市、滨州市、佛山市等239个边缘地位城市,多数核心城市属于东部地区。然而,金融网络的空间异质性程度在下降。从统计值分布来看,2010年度数中心度的城市首位度、10城市指数和赫芬达尔指标分别为38.46%、56.29%和0.16,2020年城市首位度、10城市指数和赫芬达尔指标分别为29.63%、51.67%和0.10,出度强度的上述3 个指标分别由2010 年的74.04%、93.91%和0.56 演变为2020 年的56.41%、85.97%和0.34,入度强度的上述3 个指标分别由2010 年的3.35%、19.44%和0.008 演变为2020 年的2.99%、18.49%和0.007,表明金融网络集中且缓慢下降的趋势。通过核密度图(图2)可知,与2010 年相比,2020年度数中心度和特征向量中心度的核密度曲线由“高耸”向“扁平”演化,2010年特征向量中心度的偏度和峰度分别为4.14 和23.12,2020 年分别为2.45 和9.45,也说明金融网络集中且缓慢下降的趋势。

图1 金融网络的空间演变(金融联系大于50)Fig.1 Spatial evolution of financial network(financial links above 50)

图2 度数中心度和特征向量中心度的核密度分布Fig.2 Kernel density distributions of degree centrality and eigenvector centrality

表2 2010年和2020年总部地理集中度Tab.2 Geographical concentration of headquarters in 2010 and 2020

表3 2010年和2020年分支机构地理集中度Tab.3 Geographical concentration of branches in 2010 and 2020

2.1.2 空间指向性特征中西部地区和边缘地位城市的金融网络发育依赖于东部地区和核心地位城市的辐射带动,东部地区和核心地位的城市对域外城市充分地发挥了“涓滴效应”。东部地区和核心地位的总部城市不仅在其城市腹地范围内进行扩张,向域外城市扩张已成为重要形式。截至2020年,东部地区城市接收域内城市的入度值为106804,占东部地区入度值总和的96.17%。中西部地区城市接收域外城市的入度值为83183,占中西部地区入度值总和的86.58%。从金融地位来看,核心地位城市接收域内城市的入度值为90358,占核心地位城市入度值总和的98.66%;边缘地位城市接收域外城市的入度值总和为109686,占边缘地位城市入度值总和高达94.93%。从不同地区来看,为了消减地区规模不同导致的差异,用地区内城市度数中心度均值衡量不同地区金融网络。东部地区城市度数中心度均值显著大于中西部地区城市,核心地位城市度数中心度均值显著大于边缘地位城市。由于东部地区经济发展水平高、基础设施完善、营商环境等条件比较好,从而吸引了大量的金融企业总部聚集。

2.2 影响因素计量分析

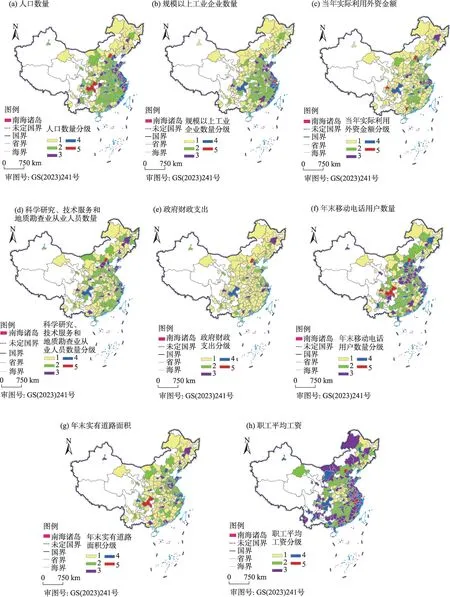

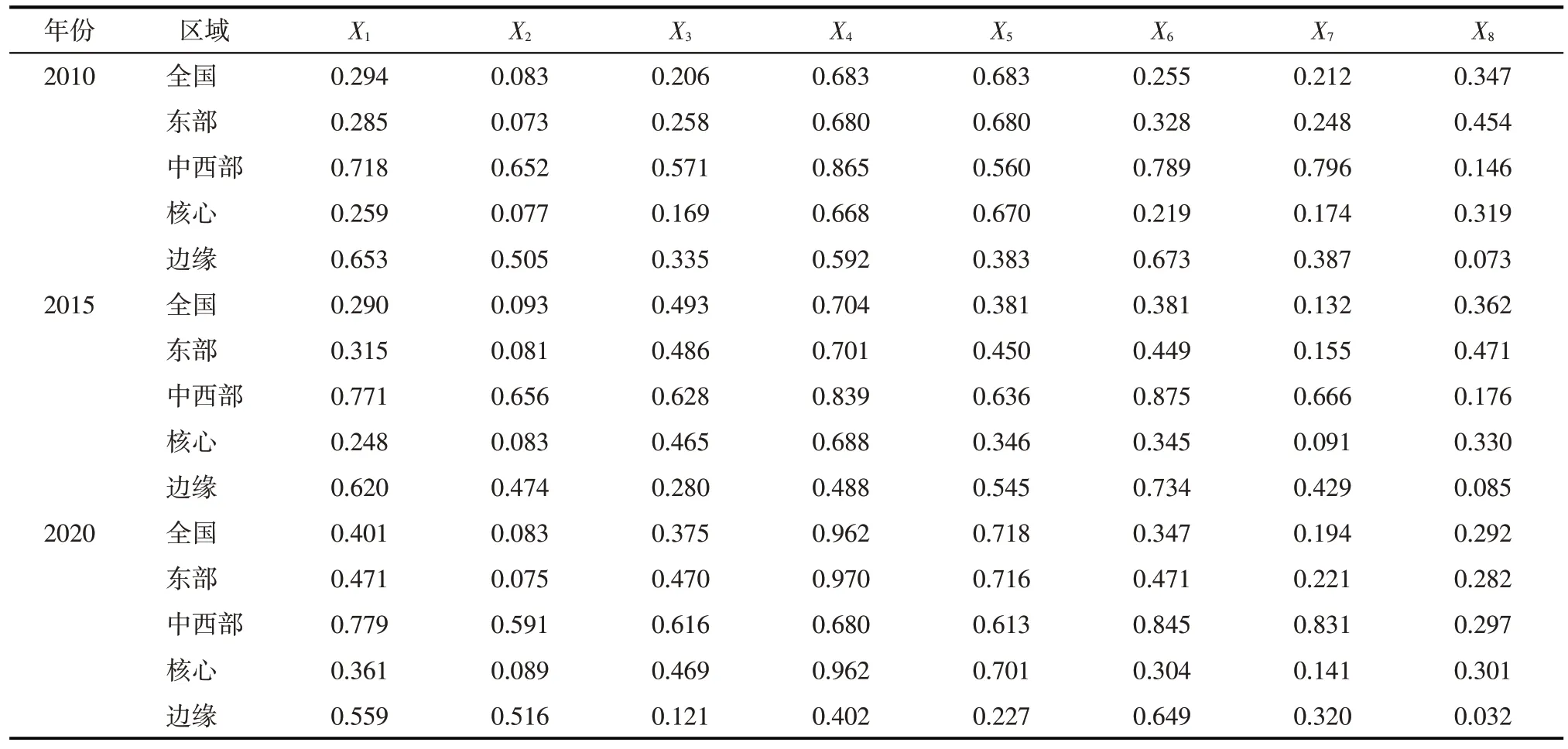

2.2.1 金融网络空间结构的因子探测因子探测分析不同因子对金融网络空间结构的解释力,首先根据自然间断点分级法将解释因子分为5 类,各解释因子的类别空间分布见图3,因子探测结果见表4。从全国来看,2010 年科学研究、技术服务和地质勘查业从业人员数量、政府财政支出和职工平均工资是影响金融网络空间结构的主要因素,表明城市关键资源和经营成本在一定程度上推动金融产业的发展,金融业作为高端生产性服务业对人才的要求更高。此外,其他影响因子如人口数量、规模以上工业企业数量、当年实际利用外资金额、年末移动电话用户数量和年末实有道路面积也在推动着金融网络空间结构的形成。到2020 年,科学研究、技术服务和地质勘查业从业人员数量和政府财政支出仍然是重要的影响因素,市场潜力和区位条件对金融网络空间结构形成的推动作用日益增强。

图3 地理探测因子类别化空间分布Fig.3 Spatial distributions of classified geographic detection factors

表4 影响因子地理探测结果Tab.4 Geographical detection results of impact factors

从东部地区和核心地位来看,2010年各影响因子对金融网络空间结构形成的推动作用和全国基本保持相同趋势,城市关键资源和经营成本仍起着主要推动作用。到2020年,城市关键资源和经营成本仍然是重要的影响因素,市场潜力和区位条件对东部地区金融网络空间结构形成的推动作用日益增强。中西部和边缘地位金融网络的发育依赖东部和核心地位城市的辐射带动,核心地位和东部地区城市主导全国金融网络空间结构的形成。

从中西部地区和边缘地位来看,2010年科学研究、技术服务和地质勘查业从业人员数量、人口数量和年末移动电话用户数量是推动金融网络空间结构形成的主要因素,表明伴随着人才队伍的建设、信息通讯水平的提升,关键资源和区位条件发挥着重要推动作用。相对来说,由于中西部地区工资水平较低的原因,导致职工平均工资所起的作用较弱。到2020年,年末移动电话用户数量和年末实有道路面积成为主要推动因素,其他影响因素的作用均有所提高。与东部和核心地位相比,推动中西部和边缘地区金融网络空间结构形成的影响因素更加多元化。

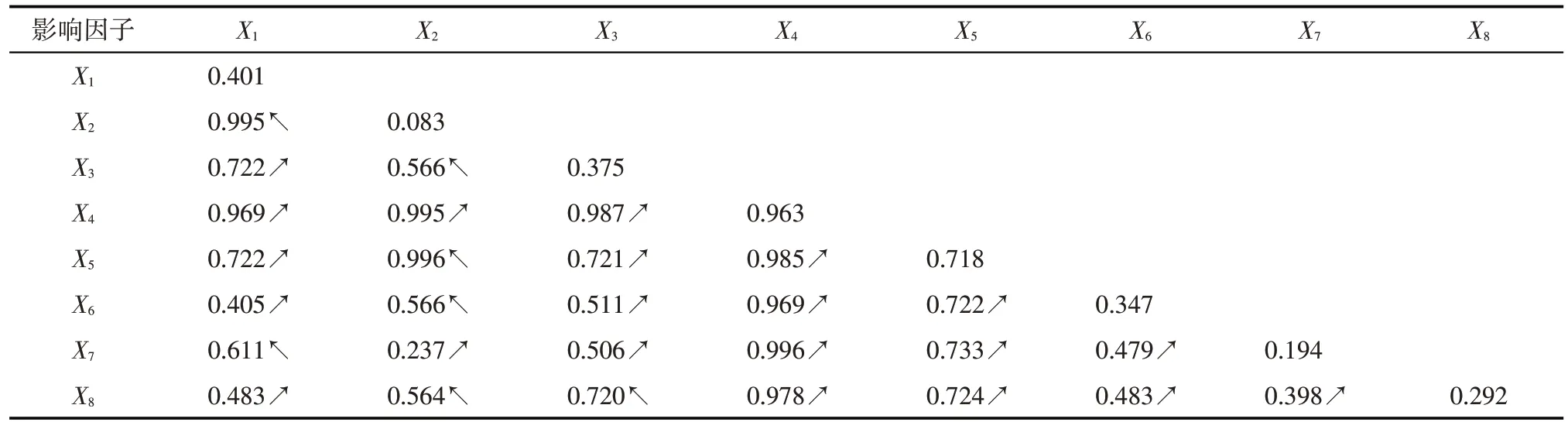

2.2.2 金融网络空间结构影响因子交互探测本文将8 个因子进行两两交互探测(表5、表6 和表7)。因子交互探测模型结果显示,不同影响因子两两交互作用主要呈现出双因子增强和非线性增强。

表5 2010年影响因子交互探测结果Tab.5 Interactive detection results of impact factors in 2010

表6 2015年影响因子交互探测结果Tab.6 Interactive detection results of impact factors in 2015

表7 2020年影响因子交互探测结果Tab.7 Interactive detection results of impact factors in 2020

在2010年,政府财政支出与其他影响因子的交互作用对金融网络空间结构形成的强化作用最显著。政府财政支出与规模以上工业企业数量的交互作用为0.994,政府财政支出与当年实际利用外资金额的交互作用为0.995,与其他影响因子的交互作用最低为0.687。其次,科学研究、技术服务和地质勘查业从业人员数量与其他影响因子的交互作用也非常显著。科学研究、技术服务和地质勘查业从业人员数量与规模以上工业企业数量的交互作用为0.994,科学研究、技术服务和地质勘查业从业人员数量与当年实际利用外资金额的交互作用也为0.994,与其他影响因子的交互作用分别高达0.686左右。最后,其他影响子之间的交互作用也在不同程度上强化了金融网络空间结构的形成。

2020 年,影响因子之间的交互作用更加均衡。关键资源与其他影响因子的交互作用最为明显,其中科学研究、技术服务和地质勘查业从业人员数量与其他影响因子的交互作用对金融网络空间结构形成的作用最为显著,交互作用最小为0.969,政府财政支出与其他影响因子的交互作用也达到了0.721 以上。其他方面,表征市场潜力、区位条件和经营成本的因子和其他影响因子的交互作用都强化了金融网络空间结构的形成。

2.3 金融网络空间结构形成机理

结合分析结果,本文尝试提出金融网络空间结构形成机理的框架图,以便更清晰地说明金融网络空间结构的形成过程(图4),金融网络空间结构的形成取决于择优选择机制、路径依赖机制和网络邻近机制3种动力机制。

图4 金融网络空间结构形成机制Fig.4 Formation mechanism of spatial structure of financial network

(1)择优选择机制。由于城市关键资源分布的非均衡性,导致企业在总部和分支机构选址方面的异质性。2010—2020年,因子探测模型和因子交互探测模型结果均表明关键资源是影响金融网络空间结构形成的最重要因素。市场潜力、区位条件以及经营成本等影响着金融企业分支机构的地址选择,导致推动中西部和边缘地位金融网络空间结构形成的影响因素更加多元化。择优选择决定了金融网络的空间指向性,使得东部地区和核心地位城市成为金融企业布局的首选地,由此形成中西部和边缘地位金融网络依赖于东部和核心地位城市辐射带动的格局,这与盛科荣等[24]研究一致。

(2)路径依赖机制。当金融企业选择在某一城市布局,规模经济开始发挥作用。规模经济使得人才市场更成熟、客户群体更稳定,这些优势吸引更多类似企业入驻。历史上形成的金融网络格局深刻影响着金融网络未来发展方向,最终演化成“核心-边缘”结构特征,导致全国金融中心(北京、上海、深圳等)的出现。因此,路径依赖是金融网络空间结构形成的第二动力,决定了“核心-边缘”特征。

(3)网络邻近机制。交易成本是影响金融企业经营的重要因素,交通和通讯技术的发展能够降低交易成本。2010—2020年,年末移动电话用户数量与其他影响因素的交互作用对金融网络空间结构形成的强化作用非常显著,其他影响因素之间的交互作用更加均衡,说明在“流动空间”环境下,金融网络为城市间资源流动提供了重要途径。城市间金融联系强度越大,网络可达性更高的城市利用网络资源的能力越强,本文研究进一步丰富了“流动空间”理论。择优选择、路径依赖、网络邻近机制影响金融网络空间结构的形成。

3 结论与建议

3.1 结论

与前人从单一行业进行研究不同,本文从多行业角度对中国金融网络空间结构进行研究。与运用传统计量方法不同,本文首次将地理探测器模型运用到金融网络研究中,探讨影响金融网络空间结构形成的因素,结论如下:

(1)中国金融网络呈现出层级分化的“核心-边缘”结构。不同区域网络发育状况存在差异性。核心城市主要分布在东部地区,边缘城市主要分布在中西部地区,中西部和边缘地区城市金融网络主要依赖于东部和核心地区城市的辐射带动,使得金融网络呈现出空间指向性特征,并且金融网络空间分异程度在缩小。

(2)与仅从区位角度分析异质性不同,本文还从网络地位角度分析异质性。不同区域影响金融网络发育的因子有所不同,这与不同区域市场潜力、关键资源、区位条件和经营成本等不同紧密相关。科学研究、技术服务和地质勘查业从业人员数量、政府财政支出一直起着重要的推动作用,人口数量、年末移动电话用户数量等因子的影响作用逐渐提升,职工平均工资的作用在减弱。此外,影响中西部和边缘地位金融网络发育的因素更加多元化。

(3)因子交互探测模型结果显示,影响因素两两交互作用主要表现为双因子增强和非线性增强,不存在减弱或者独立关系。2010 年,科学研究、技术服务和地质勘查业从业人员数量、年末移动电话用户数量与其他影响因素的交互作用对金融网络空间结构形成的强化作用最为显著。2020年,影响因素之间的交互作用变得更加均衡。

3.2 建议

本文的对策建议:一是城市之间需要在更大尺度上推动金融合作,进一步加大超越本地联系的金融网络的建设,在更大空间尺度上优化资源配置并利用网络外部性的影响促进网络资源流动以充分发挥城市对金融企业的吸引力。二是注意空间非均衡结构问题,高度重视中西部地区城市的协调发展问题。东部地区和核心地区总部城市向区域外城市进行扩张已成为重要形式,因此需要进一步发挥这些城市的“涓滴效应”,只有加强全国城市在金融领域的合作,才能促成金融支持实体经济发展的新格局,促进区域金融均衡发展。