下一步中国城市化破题:多元化与县域高质量发展

2023-10-02邓宇

邓宇

Diversification and High-quality Development in

County Areas Are Essential to China’s Urbanization

就国际比较而言,中国的城市化具有和多数东亚、拉美以及东南亚国家类似的经验,即以全球化为驱动的外生性的城市化,以“制造业+出口导向”为依托,通过发展劳动、资本密集型产业,广泛吸纳大量农村劳动力人口而形成初级的城市化。到了一定发展阶段后,传统的城市化模式便开始出现诸多弊病,例如,普遍存在的人口规模与经济产业结构不匹配、公共服务与财政资源供需不均衡、人口流动与城市管理不适应等问题。研究显示,自2020年起中国城镇化速度放缓,三线以上城市城镇化率已达80%—90%。经验证明,没有一种固定的城市化发展模式适用于所有国家和地区。

经过数十年的探索和发展,中国城市化虽取得了巨大成就,但仍存在两大堵点:其一,城市化逐渐减速,表现为过度开发的城市与城市“空心化”并存,需要协同发展。城市人口流动与城市户籍管理制度仍存在结构性矛盾,以进城务工人员、大学毕业生、灵活就业人员等为主的新市民群体落户安家的成本仍偏高;大中城市不同程度存在投资、人力和土地等要素资源利用不足甚至过剩问题,优化大中城市布局、促进资源高效配置是破题关键;其二,新型城镇化改革亟待破题,县域市场化程度不够,要素增长潜力需要激活。新型城镇化建设与返乡就业需求仍存在不平衡,返乡就业待遇和期望值存在差异,置业安家需求与县域市场供给不匹配;县域则存在土地闲置、资本流动不畅、人力开发薄弱以及吸引力较低等短板。下一步的城市化需要明确两个方向:其一,如何摆布城市群、中小城市与县域之间的关系,加强产业链和资金链协同,焕发城市发展活力;其二,如何通过释放城市改革红利,构建人地和谐关系,促进国内大循环。总之,要稳步推进中国城市化进程,实现人口规模巨大、人与自然和谐共生的现代化,有必要探索多层次、多元化的城市化发展模式。

舊的城市化模式存在瓶颈

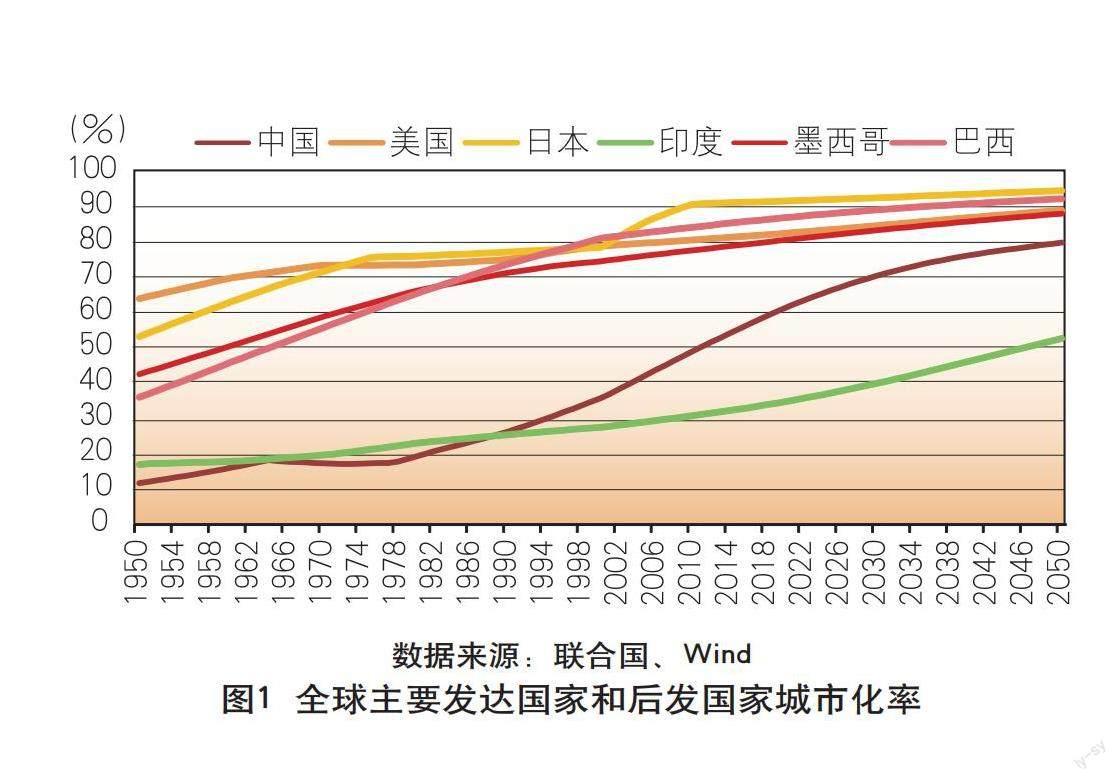

其他国家的城市化经验教训值得深思。欧美国家早期的城市化大多以工业化为基础,随着人口向城市集聚,城市基础设施建设和住房、交通、医疗、教育等公共投资不断增加。但是,这种传统的城市化发展模式衍生出“城市病”(城市臃肿化)。后工业化时期,欧美国家走向“逆城市化”(郊区化),大量知识密集型产业转移到中小城市,更加宜居的中小城市崛起。日本、韩国作为后发国家早期以欧美国家的城市化为样本,韩国后期的城市化更为极端,不免存在资源过度集中、房价过高以及城乡贫富差距过大等典型特征。结果就是,2002年韩国城市化率即达到80%以上,但至今仍维持在81%左右,城市化发展进入停滞期,衍生出城市房价泡沫、全租房模式破产等严重问题。巴西、阿根廷、墨西哥等拉美后发国家的经济崛起较早,城市化水平普遍较高(2022年分别为87.6%、92.4%和81.3%)(见图1),出现了“过度城市化”现象,城市人口和土地面积虽迅速扩张,但城市基础设施建设跟不上,而且资源(产业布局和基础设施投资等)过度集中在少部分大城市的问题,导致其他城市发展相对滞后,区域差距随之扩大。

近年来,中国的城市化也似乎进入了发展瓶颈期,出现不同程度的“过度城市化”与“城市空心化”现象,具体体现在:一方面,城市大规模甚至过度开发后,城市人口流动反而减缓,大中城市吸引力有所下降,主要原因可能在于大中城市就业结构发生转变,中高端产业升级形成就业替代,以及传统基础建设、房地产等行业逐渐趋于饱和,就业吸纳空间逐渐收窄,更多转向灵活就业;另一方面,城市生活成本逐年上升,大中城市房价涨幅总体上远超这些新城市群体的收入增幅,加上大中城市户籍管理仍较为严格,积分落户等标准偏高,城市生存压力剧增,返乡回流县域成为新的潮流。之所以出现这两类现象,原因有两点:一是从积极效应来看,中小城市与县域崛起的潮流趋势符合经济周期规律,也是全球化、工业化和城市化发展到一定阶段的产物,返乡回流某种程度上成为新一轮就业、创业、置业“软着陆”的可选项;二是长期大规模城市化后必须通过深化改革破题,目前全国24座万亿GDP城市仍保持较大规模的人口净流入,同时这些城市的户籍人口规模仍有发展空间。

官方统计显示,2022年中国的城市化率超过65%,联合国(UN)预计到2035年这一数值将增加至75%左右,相较于欧美日等高收入国家普遍80%—90%的城市化水平,中国的城市化率虽不高,但从绝对城市人口规模来看,中国的城市人口将超过10亿人。从结构上来看,中国城市化主要面临两个方面的阻力:一是地方政府债务增长过快,2017—2022年地方政府债务余额的增幅约为112.5%,地方政府发行债券的增幅约为69%(见图2);二是过度依赖土地和房地产税收,2020年土拍总收入占地方财政收入的比值约为84%,土地和房地产总收入(包括土拍、五项房地产税收)占地方财政收入的比值达到103.7%。新一轮中国城市化将有望带来两方面的经济增长机会:一是随着重大区域协调、城市群协同发展,将推动资本、土地和劳动力以及数据要素等重新组合,进而促进全要素生产率提升,通过要素市场体制机制改革,将人力资本投入和“工程师红利”转变为经济增长潜力;二是中小城市群兴起,将带动县域发展,新型基础设施建设以及城市更新改造等将催生新的投资机会,改变地方政府长期过度依赖土地财政的旧模式,同时依托国家重大区域战略,加快构建区域产业链、资金链均衡、高效运转的发展格局。

县域城市化具有潜力空间

经过大致评估,中国城市化经历了从被动到主动、从外生到内生、从规模数量到空间优化的过程,同时转向增速放缓的新阶段。主要有两个方面趋势:一是城市化进程减缓。城市化发展到一定阶段后,阻碍城市化的因素累积增多,宏观层面经济增速相对趋缓,产业转型升级改变就业结构,城市新增就业压力增大,城市公共服务“二元结构”以及居住成本大幅攀升引发“逆城市化”。统计显示,1990—2010年中国城市化率的增幅超过86%,2011—2022年这一数值约为26%。少数大中城市出现人口净流出趋势,经济增速也有放缓迹象。二是城市化模式转变。过去十年,中国的城市化发展模式发生新的转变,主要表现为大中城市趋于饱和,县域开始崛起,经济增长加快。随着国家大力实施城乡融合、新型城镇化以及乡村振兴等战略,大城市外溢效应叠加产业链转移带来新的发展机遇。据麦肯锡(McKinsey)预测,到2030年中国个人消费规模将达到65.3万亿元,其中超66%的增长来自包括三线及以下城市、县乡市场在内的下沉市场。统计显示,不少非省会城市经济增速普遍较高,竞争力也在增强。

县域经济发展体现中国特色,将有望成为新的增长点。根据《中国县域统计年鉴2021》,2011—2020年,中国县域经济总量增至约39万亿元,占GDP的比重约为38.6%。2021年,中国城镇常住人口约9.1亿人,县城及县级市城区人口占全国城镇常住人口的近30%。可见,中国的县域经济发展潜力巨大,主要包含两个层面:一是县域经济发展潜力巨大,是新型城镇化的重要支撑点和增长点。国家重大区域战略与县域发展并不矛盾,县域经济具有“压舱石”作用。县域人口规模大,纵深空间大,区域布局和城市群发展将加快促进资源协同、产业协作和要素流动,进一步激活县域投资和扩大消费增长空间。二是县域发展模式具有很强的地域性,比较优势突出。县域发展特色需要“百花齐放”,发挥比较优势承接产业链转移。研究显示,2022年54个“千亿县”的GDP规模的全国占比为7.1%;“千亿县”一般公共预算收入均值达到108亿元。从发展模式来看,既有重大区域战略创新驱动、产业集群驱动(长三角、粤港澳、成渝)的模式,也有区域内城市群融合(长株潭、武汉都市圈、南京都市圈)、资源融合(呼包鄂榆城市群)以及传统产业升级迭代(山东半岛城市群)等不同发展模式。

虽然中国县域经济呈现快速发展态势,但仍然存在一些短板。从后发优势和后发劣势两个维度比较,可以发现:在后发优势方面,县域经济潜力发展空间较大,过去的产业布局较为单一,城市基础设施建设比较落后,城乡融合与乡村振兴战略所驱动的县域投资、产业链承接等将创造新的就业机会。在县域户籍改革启动以及就业、安家等政策利好、投资和消费扩容等多重积极因素的驱使下,县域巨大的人口红利效应将得以释放,预计将吸纳较多农村以及偏远乡镇人口,扩大就业面,从而有利于促进县域城市化,政策效应配合特色产业培育将催生县域新的经济增长点。在后發劣势方面,历史上的城乡“二元结构”的掣肘仍制约着县域经济发展,城市户籍改革进展偏慢,进一步制约了县域土地资源利用效率。传统的县域经济仍高度依赖土地财政以及少部分地方企业,一旦县域房地产市场出现供需失衡,土地财政也将难以持续。县域传统产业较为落后,不少县域人口老龄化且人口净流出较多,出现不同程度的萎缩。因此,做好产业配套,整合人口和土地等资源,将是下一步破解县域经济高质量发展难题的重要突破口。

下一步需要关注的议题

2022年5月,中共中央办公厅、国务院办公厅印发的《关于推进以县城为重要载体的城镇化建设的意见》指出,支持位于城市群和都市圈范围内的县城融入邻近大城市建设发展。2022年7月,国家发展改革委印发的《“十四五”新型城镇化实施方案》提出,促进大中小城市和小城镇协调发展。两大政策性文件为中国下一步城市化走向多元格局指明了方向,强调不同规模城市的双向流动,而不是过去单向的城市化(即从乡村转向大城市),具体可以分为四类:一是国家区域战略(长三角、粤港澳大湾区、京津冀、成渝等);二是大中城市与中小城市(城市群、都市圈);三是中小城市集群;四是县域城市(城镇、城乡接合部)。多元化的城市主要体现为两方面的特征:一方面,国家区域发展战略和超大城市规划紧密结合,形成“产业链+金融链+人才链”的大中城市集聚区,辅之以带动周边中小城市(如城市群、都市圈等);另一方面,“副省级城市+中小城市”相融合的新型城镇化,通过发展县域经济和相关产业,衍生出新的“就业+创业+置业”空间。

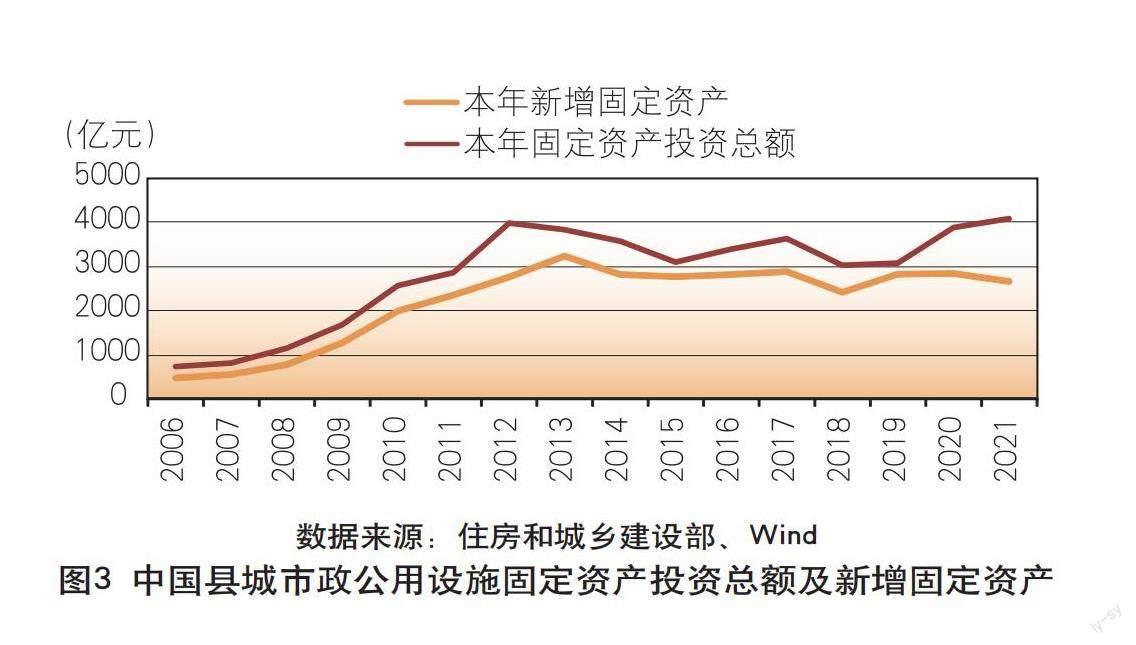

经过四十多年发展,中国的城市化进程取得巨大进展。官方统计数据显示,1978—2022年中国常住人口城镇化率的增幅为264%。同时,城市基础设施建设以及公共服务网络、城市产业功能布局等日趋健全,县域城市发展成为特色,县域投资和消费成为新的增长点。统计显示,2006—2021年中国县城公用设施建设固定资产投资总额、新增固定资产投资的增幅均超过4.6倍(见图3)。但是,由于历史、区位和资源禀赋等原因,城乡收入仍有一定差异,2013—2022年农村人均可支配收入占城镇人均可支配收入的比重从35.6%上升至40.9%。而且,大中城市“虹吸效应”逐渐产生一定副作用,中小城市“空心化”问题较为突出。从实践上看,多元化的城市发展模式符合中国国情实际和现实需要,是实现中国式现代化的内在要求,中国全方位的城市化既不能完全依赖单一的大中城市模式,也不可偏废中小城市(包括县域),应是建立在均衡协调、有序推进基础上的城市化,是人口、土地、资本等各要素自由流动的城市化。

通过总结欧美、日韩以及拉美、东南亚等城市化发展进程和模式经验可以发现,其中存在许多共性问题,主要体现为两个方面:一是超大城市不是唯一路径,中小城市以及县域发展不可忽视,否则城镇化率越高,不平衡问题越突出,反而抑制城市经济活力,城市人地关系更加紧张,因此城市化不能仅强调经济和产业导向,更应该回归“以人为本”的发展理念;二是城市化不仅是简单的人口和资源向大中城市集中,如果配套产业和公共服务跟不上、城市治理薄弱,将引发就业难、失业率上升等更多社会问题,城市规划和改革均刻不容缓。未来,中国的城市化将从追求规模的粗放模式转向存量精细化管理,强化以人为本、以人为核心的新型城镇化,既要重视城市建设的硬件要素,更要完善城市建设的软件要素。

概括来看,中国的城市化具有三个典型特征:一是人口规模巨大。按照常住人口城镇化率计算,中国的城市化水平并不低(2021年为64.7%),但按照户籍人口城镇化率核算(2021年为46.7%),二者相差18个百分点(见图4),意味着有2.5亿人尚未获得城市户籍,属于新市民群体,这部分群体的规模庞大。二是转型周期长。中国的城市化背后是工业化和现代化以及全球化的共同驱动,经过四十多年快速增长后,当前中国经济和产业处于转型期,即“新常态”下的转型阵痛期,经历时间较长。三是特殊的“城乡二元”结构。由于历史原因导致的“城乡二元”结构体现在就业分工、人口流动、公共服务以及金融服务等各个层面,成为束缚城市化进一步发展的历史包袱,亟待从制度层面破题。

从解题思路来看,虽然多数学者认为通过城乡户籍制度改革可以从某种程度上破解当前城市化发展困局,释放新的内需增长潜力,但最为关键的部分仍在于如何解决制约城市化进程的短期和中长期问题,这需要政策和改革实践相结合。从短期来看,不少城市已经全面放开户籍制度限制,在购房、入学以及医疗等主要领域取得了进展,但超大城市以积分制为主要模式的户籍改革路径仍有待优化完善,同时配套的公共服务(医疗、教育等)需要与户籍身份进行脱钩,促进公共服务均等化,逐步提高城市中低收入群体(涵盖城市中低收入群体和外来务工就业群体)的社会保障水平,改善居民收入水平,稳定扩大消费内需,为经济复苏增长创造积极条件。从中长期来看,城市化具有双向流动甚至多元化的特征,而不完全是单向(即从农村流动到城市),可以引导人口在大中城市、中小城市乃至县域等自由流动,增强劳动力人口就业灵活性,适应转型期经济产业调整周期,满足和扩大不同群体的就业需求和就业面,并辅之以健全地方财政收支和预算平衡机制,加强转型期中小城市特别是县域地区公共服务供给,为不同规模和类型的城市化提供弹性的政策空间,充分考虑大中城市与中小城市、县域以及乡村等产业结构、就业人口以及土地资源等差异,将顶层设计和地方试点实践紧密结合,提升城市发展韧性。

关于中国城市化的四条建议

从国际比较看,中国的城市化进入了新的发展阶段,下一步要实现新型城镇化的高质量发展,走向多元化,亟待从四个方面破题。

加快全国统一大市场建设,促进国内大循环。当前需要进一步调整城乡户籍政策,降低落户门槛,破除制约城市人口流动、就业入学的政策障碍;扩大县域集成改革试点,统筹推进县域区划优化和资源整合,考虑合并小县区,缓解财政支出压力,实现公共服务资源跨地区共享、共用;加快统一大市场建设,加强城乡融合机制建设,构建人才、资金和产业更加集聚的城市空间格局。

加大产业链转移力度,促进中高、低端产业梯度发展。加快培育中高端产业,建强核心城市群科技创新高地,重点发展智能制造、芯片半导体、新能源汽车等前沿产业;加强非省会城市区域协同,推动产业链的有效转移和有序承接,形成县域产业竞争优势;确保适度合理的地方专项投资规模,推进县域地方债务和隐性债务合并監管,有序化解县域债务风险,保持地方债务稳定可持续。

深化地方国企改革,促进地方金融机构提质增效。地方国有企业和融资平台是支撑地方经济发展的重要力量,着手推进存量优化、增量发展,激活睡眠资产价值;规范地方融资平台管理,稳步化解地方隐性债务风险,推进县域平台市场化改革;加快地方金融机构改革,通过合并重组、股权治理和统一监管,回归主业,提升资源配置效能,在新型城镇化建设中发挥主力作用。

大力培育县域市场,激发城乡融合新的增长动能。构建公共投资、民间投资和私人投资竞相成长的县域投资体系,提升县域投资效率;大力扶持县域消费市场发展,完善县域电商物流网络,将县域打造成为连接城市与农村物流、资金流和人口流动的重要枢纽;加强县域农产品市场建设,引导和支持县域消费新模式新业态发展,增强县域消费活力,满足居民美好生活需要。

(本文仅代表作者个人观点,与所在单位无关)

(作者系上海金融与发展实验室特聘研究员)

责任编辑:孙 爽

976639255@qq.com