企业数字化转型对审计收费和审计延迟的影响研究

2023-09-28侯大伟

侯大伟

【摘 要】數字化转型深刻改变了企业的管理模式和业务模式,同时也对审计产生了影响。论文以2010-2022年A股上市公司为研究对象,理论分析并实证研究了数字化转型对审计行为的影响。研究发现,数字化转型会使审计收费和审计延迟显著提升,这一结论经过一系列稳健性检验后仍然成立。论文拓展了数字化转型在企业层面的研究,对理解和认识审计工作具有一定的借鉴意义。

【关键词】数字化转型;审计收费;审计延迟

【中图分类号】F239.4;F49 【文献标志码】A 【文章编号】1673-1069(2023)08-0037-03

1 引言

企业通过在日常生产活动中引入先进的数字化技术,能够提高企业收集、分析和处理数据的能力,从而为企业发展有所帮助[1]。企业数字化转型有助于提高企业的运营效率和灵活性,同时也能够帮助企业改变传统的商业模式[2],革新了企业与外界互动和沟通的模式。但与此同时,企业数字化转型也可能会使企业内部的技术水平大大提升,同时也使得企业的管理模式和业务模式更加复杂,企业的内部行为更难以被外部利益相关者所了解,这同样也会对外部审计产生一定的影响。

由于控制权和所有权的分离,所有者和经营者之间的信息不对称可能会产生代理冲突。作为企业所有者的股东并不能很好地掌握企业的全部信息,而管理者作为企业日常经营行为的执行人,对会计信息的产生和披露负有责任。由于审计能够提升会计信息的可信度,因此审计往往被视为解决公司内部管理人员与其股东之间代理问题的一种方法[3]。而外部审计机构需要对企业的经济业务活动进行详细的审查和公正的评价,因此审计也会受到企业数字化转型的影响。现有研究发现企业数字化转型能够提升审计质量[4]、降低审计风险[5,6]、使关键审计事项的披露更加谨慎[7]。

本文认为企业数字化转型对审计收费和审计延迟的影响有两个方面:一方面,随着企业采用尖端技术,如大数据分析和云计算等,这些数字化进步将显著影响企业的管理行为和业务模式,根据相关的规定,审计师应当在风险评估阶段“了解被审计单位与财务报告相关的信息系统”“了解被审计单位如何应对信息技术导致的风险”,使审计人员付出更多的时间和精力,如实施更多的实质性程序、扩大控制测试的抽样规模等。同时,如果需要通过外部专家来了解企业数字化转型的相关问题,同样会大大增加审计工作的成本和时间。另一方面,企业数字化转型也对事务所的工作提出了更高的要求,可能需要事务所对电子设备进行升级,从而帮助事务所更好地完成审计工作。除此之外,这同样也需要事务所对审计师加强培训,从而保证审计师对于开展了数字化转型的企业的胜任能力,这同样会增加审计的金钱成本和时间成本。据此本文认为企业数字化转型将会导致审计收费的增加和审计延迟的增加。

2 研究设计

2.1 样本来源

本文的数据来源于国泰安数据库(CSMAR),本文以2010-2022年A股上市公司为研究对象,剔除了公司股票被ST的样本、有数据缺失的样本和金融行业的样本,最终得到了34 225个公司样本,为了避免极端值的影响,本文还对所有连续性变量进行了首尾1%的缩尾处理。

2.2 模型设定和变量定义

为研究企业数字化转型与审计收费和审计延迟之间的关系,本文建立的回归模型如下:

Fee/Delayi,t=α+β1DTi,t+β2Controls+∑Year+∑Ind+εi,t (1)

模型中的i和t分别是指公司和年度,α是回归的截距项,β是回归系数,ε是残差项。被解释变量分别是审计收费(Fee)和审计延迟(Delay)。审计收费(Fee)采用了国泰安数据库中公布的审计费用的自然对数,审计延迟(Delay)是资产负债表日到审计报告日之间的天数的自然对数。

主要解释变量是数字化转型程度(DT)。对数字化转型(DT)的衡量参考了吴非(2021)的研究,在国泰安数据库中获取了年报中人工智能、大数据、云计算、区块链等方面的关键词词频,并对关键词词频加1取对数处理。同时,本文还定义了数字化转型的虚拟变量(DT_Dummy),如果企业当年开展数字化转型则记为1,否则为0。

此外,本文还在参考现有研究的基础上纳入了控制变量(Controls),主要包括公司规模(Size)、业绩表现(Roa)、股权集中度(First)、杠杆率(Lev)、增长率(Growth)、两职兼任(Dual)、董事会规模(Board)、独董比例(Indep)、产权性质(State)等必要的控制变量,并在回归时控制了行业(Ind)和年度(Year)虚拟变量。

3 回归结果

3.1 描述性统计

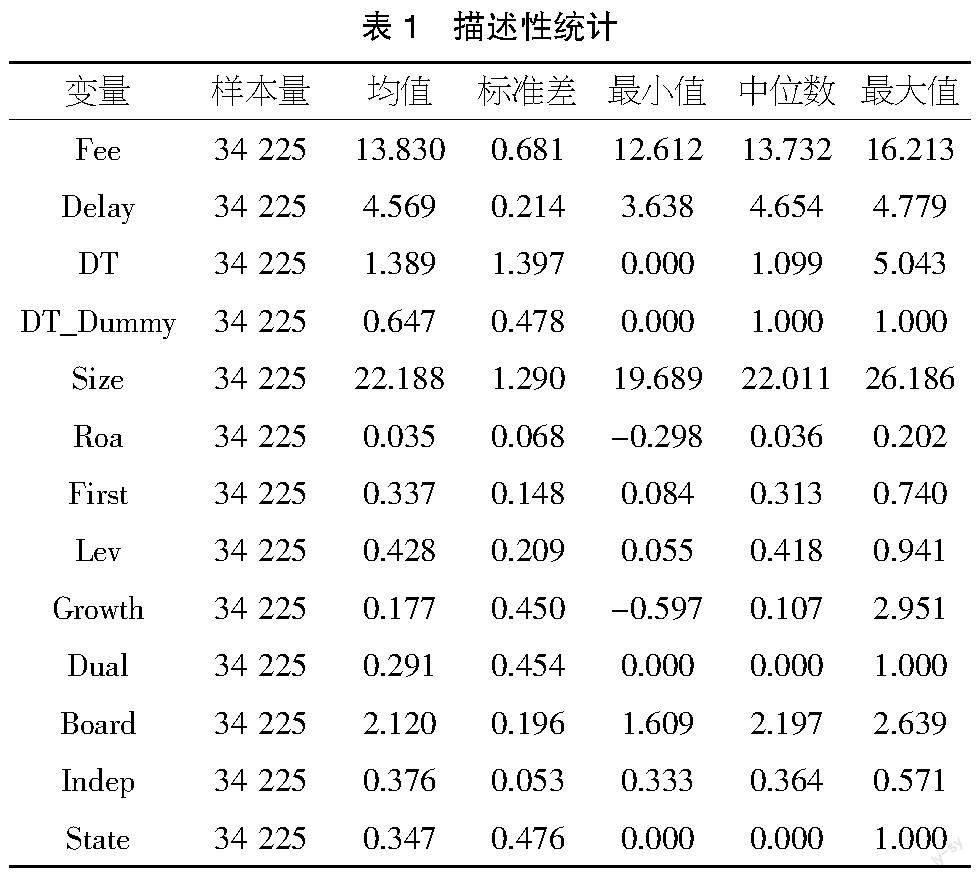

本文的描述性统计如表1所示。从审计收费的情况来看,其均值和中位数分别为13.830和13.732,表明该指标符合正态分布特征,同时,由于该指标已经进行了对数处理,因此取了对数后的样本件差异相对较小。从审计延迟情况来看,该指标同样具有较好的分布特征,该指标均值为4.569,即审计延迟的平均天数为96天,且审计延迟天数的最小值和最大值38天和119天,表明不同样本间存在着较大的差异。从企业数字化转型情况来看,已有64.7%的样本开展了数字化转型的相关活动,但同时样本间也存在着较大的差异。

3.2 相关系数检验

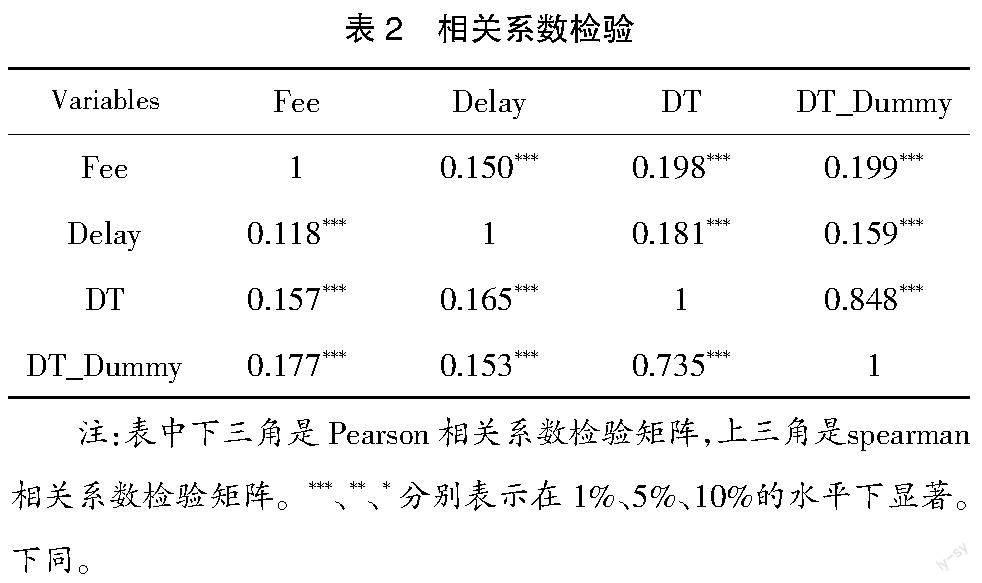

本文的相关系数检验如表2所示。从下三角的Pearson相关系数检验结果来看,企业数字化转型程度(DT)与审计收费(Fee)的相关系数为0.157,与审计延迟(Delay)的相关系数为0.165,且均在1%的水平下显著,同时,企业数字化转型的虚拟变量也与审计收费和审计延迟有着较强的相关性。从上三角的Spearman相关系数检验结果来看,也得到了类似的结果。相关系数研究的结果初步验证了数字化转型与审计收费和审计延迟之间的正相关关系。

3.3 均值差异检验

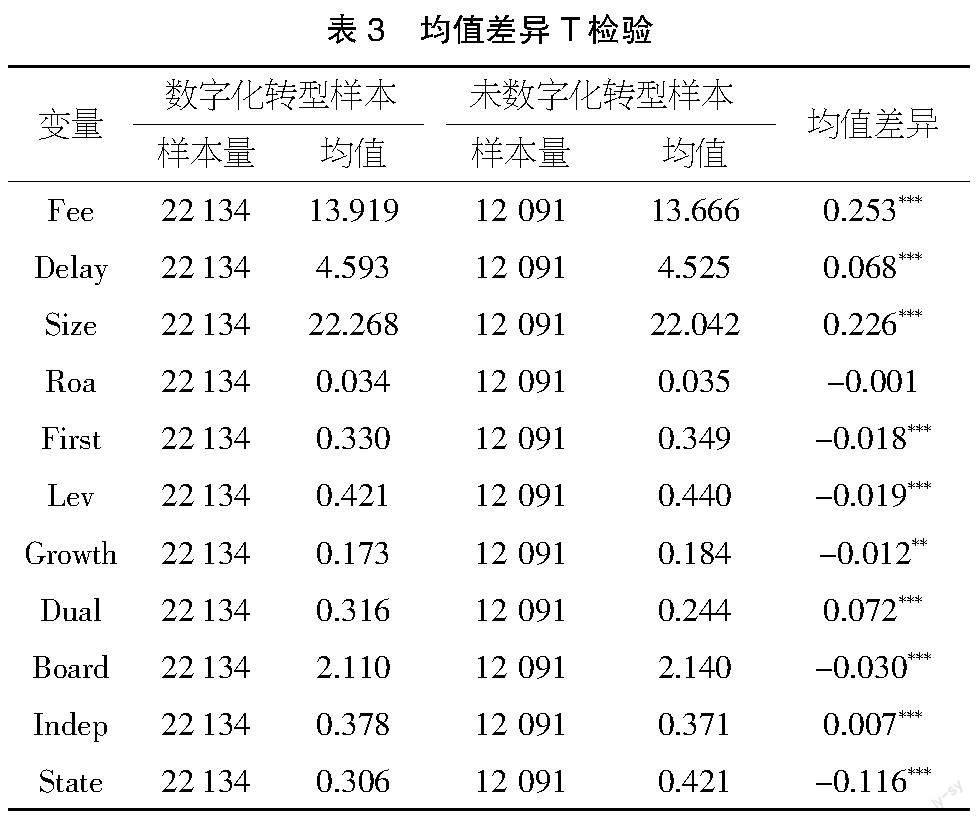

在表3中,本文以是否进行了数字化转型为样本的划分依据,将全部样本区分为进行了数字化转型的样本和未进行数字化转型的样本,并进行了两组之间的均值差异T检验。从表中的结果可以看出,两组中审计收费的均值分别为13.919和13.666,均值差异为0.253,且在1%的水平下显著,表明进行了数字化转型的样本有着更高的审计收费。从审计延迟情况来看,两组中的均值分别为4.593和4.525,均值差异同样在1%的水平下显著为正。这再次印证了数字化转型对审计收费和审计延迟的正向影响。除此之外,本文还发现各控制变量间也存在一定的差异,具体表现在相较于未进行数字化转型的样本来说,进行了数字化转型的样本具有更大的公司规模、较低的股权集中度、较低的资产负债率、较低的成长性、较高的两职兼任可能性、较小的董事会规模、较高的独立董事比例以及更可能是非国有企业。

3.4 多元回归分析

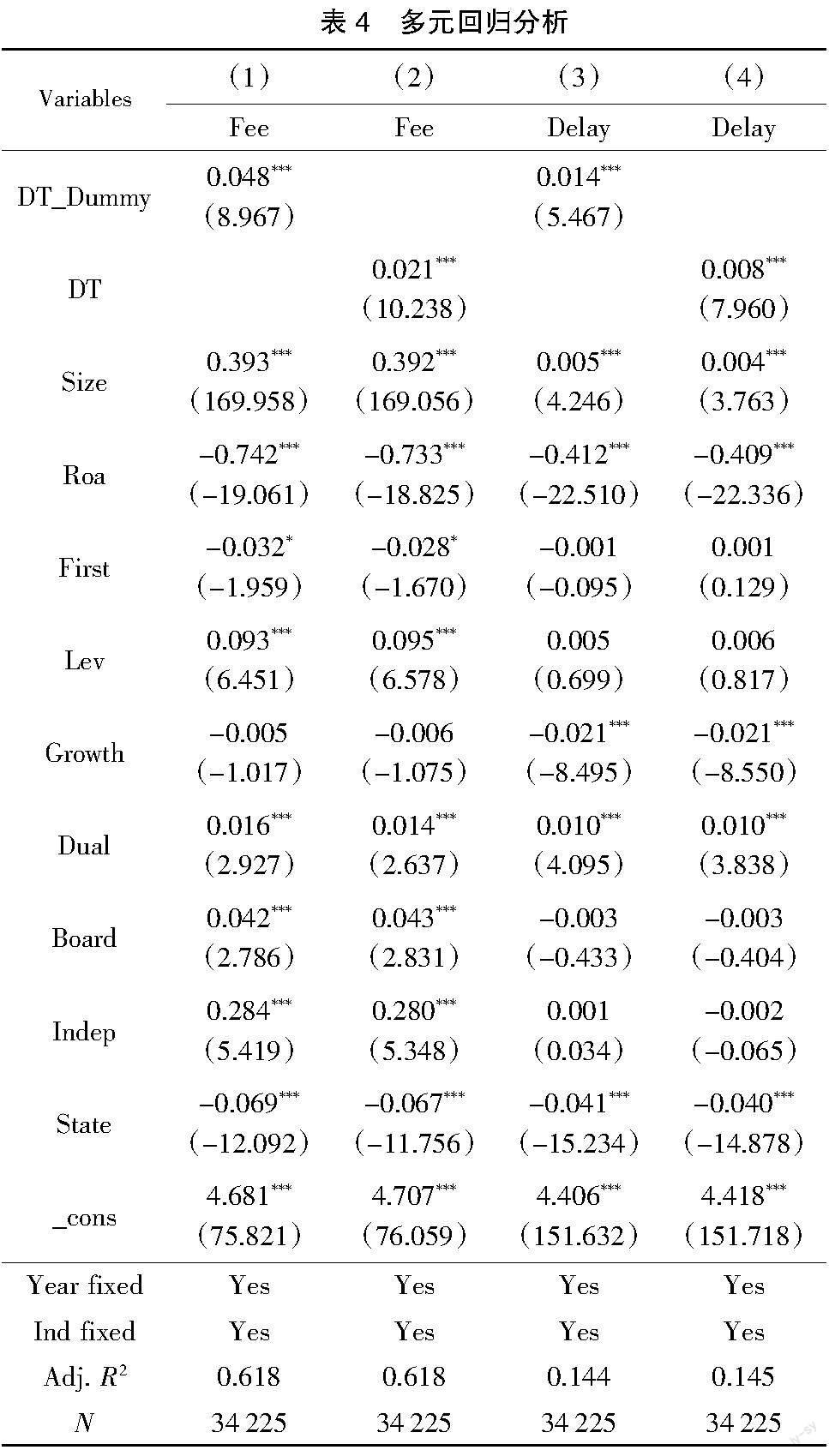

在表4中,本文通过多元回归分析探讨了企业数字化转型会如何影响审计收费和审计延迟。在第(1)列中,本文对数字化转型的虚拟变量与审计收费的关系进行了分析,并加入了控制变量和行业年度虚拟变量,回归结果在1%的水平下显著为正,表明相较于未进行数字化转型的企业而言,进行了数字化转型的企业的审计收费更高,即数字化转型会显著提升企业的审计费用。在第(2)列中,数字化转型程度对审计收费的正向影响同样在1%的水平下显著为正,表明企业数字化转型程度越高,审计收费也会更高,这印证了本文的分析。在第(3)(4)列中,数字化转型对审计延迟的影响同样在1%的水平下显著为正,即随着企业数字化转型程度的增加,审计所需的时间也会更长,表现为审计延迟的增加。总的来说,回归结果印证了前文的分析,即数字化转型会增加审计所耗费的成本和精力,从而会导致审计收费和审计延迟的增加。

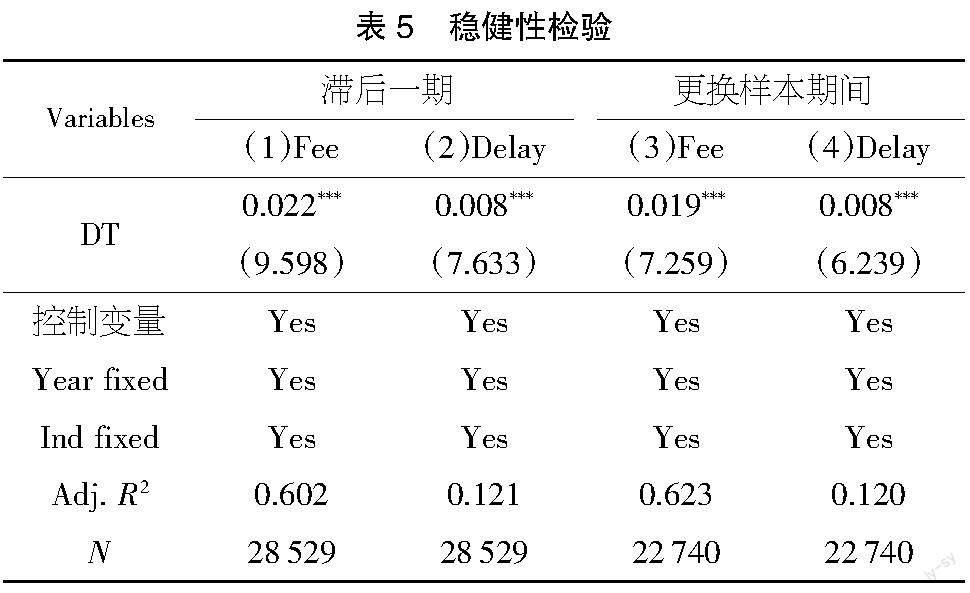

3.5 稳健性检验

为缓解潜在的由于反向因果导致的内生性问题,本文对自变量和控制变量进行了滞后一期处理,并重新进行了回归,回归结果如表5的(1)(2)两列所示。同时,由于2020年以来新冠肺炎疫情对公司经营状况和财务状况的影响,可能会导致近几年的数据异常的问题,因此本文剔除了2020年之后的样本,通过更换样本期间的方法进行了稳健性检验,回归结果如(3)(4)列所示。总的来说,回归结果均在1%的水平下显著为正,表明了本文结果的稳健性和可靠性。

4 结论

本文以企业数字化转型为出发点,探讨了数字化转型对审计收费和审计延迟的影响。本文的研究发现,企业数字化转型会影响企业的管理行为和业务模式,这一影响会增加审计的程序和工作量,使得审计所需的成本和精力增加,因此,企业数字化转型会导致审计收费的提高,同时也会导致审计延迟的增加。

尽管数字化转型会为审计师带来挑战,但同时也是审计行业的机遇。审计可以利用数字化工具来进行全面的数据处理,能够对公司的各项流程进行相关的分析,并检测财务报表和控制系统中的错误和异常。同时,事务所也可以利用数字化技术开展新的服务来扩大其服务范围,如实时审计、对某些系统和程序进行详尽的数据分析、验证预测数

据等。

【参考文献】

【1】吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(07):130-144+10.

【2】钱雨,孙新波.数字商业模式设计:企业数字化转型与商业模式创新案例研究[J].管理评论,2021,33(11):67-83.

【3】Beisland L A , Mersland R , Strom, R .Audit Quality and Corporate Governance: Evidence from the Microfinance Industry[J].International Journal of Auditing,2015,19(3):218-237.

【4】翟華云,李倩茹.企业数字化转型提高了审计质量吗?——基于多时点双重差分模型的实证检验[J].审计与经济研究,2022,37(02):69-80.

【5】凌华,徐怀宁,李粯,等.企业数字化转型能抑制审计风险吗?[J].科学决策,2022(10):33-47.

【6】邹美凤,张力丹,张信东.企业数字化转型与审计风险[J].中国注册会计师,2022(10):35-41+3.

【7】耀友福,周兰.企业数字化影响关键审计事项决策吗?[J].审计研究,2023(01):123-135.