同一控制下企业合并会计模式探讨

2023-09-16张振宇

张振宇

(辽宁港口集团有限公司,辽宁 大连 116007)

从控制的角度出发,企业的合并可以分为非同一控制下的企业合并和同一控制下的企业合并,不论是哪种企业合并都是以公允价值为基础的商业交易,但在会计处理上又有很大的区别,非同一控制下的企业合并采用的是购买法处理,而同一控制下的企业合并虽然采用公允价值为基础的对价,在会计处理上采用不产生增值或减值的处理方法,在实务中这种处理方法有时会带来疑义,本文就同一控制下的企业合并的会计处理进行探讨。

一、我国同一控制下企业合并的会计处理规定

依据《企业会计准则第20 号——企业合并》,参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的,为同一控制下的企业合并[1]。

合并方在企业合并中取得的资产和负债,应当按照合并日在被合并方的账面价值计量。合并方取得净资产账面价值与支付的合并对价账面价值(或发行股份面值总额)的差额,应当调整资本公积,资本公积不足冲减的,调整留存收益[2]。

同一控制下的企业合并中,被合并方采用的会计政策与合并方不一致的,合并方在合并日应当按照本企业会计政策对被合并方的财务报表相关项目进行调整,在此基础上按照本准则规定确认[2]。

同一控制下的企业合并,是指参与合并的企业在合并前后均受同一方或相同的多方最终控制,且该控制不是暂时性的,从最终控制方的角度看,其在合并前后实际控制的经济资源并没有发生变化,因此有关交易事项不应视为购买。合并方编制财务报表时,在被合并方是最终控制方以前年度从第三方收购来的情况下,应视同合并后形成的报告主体自最终控制方开始实施控制时起,一直是一体化存续下来的,应以被合并方的资产、负债(包括最终控制方收购被合并方而形成的商誉)在最终控制方财务报表中的账面价值为基础,进行相关会计处理[3]。

在准则及解释公告中,明确了同一控制下企业合并的几个处理原则:第一,从最终控制方的角度出发,不会因为企业的合并导致控制的资产增加或减少;第二,虽然合并的对价是公允价值,但合并方不以公允价值来调整被合并方的资产及负债价值;第三,企业在合并过程中不会产生商誉;第四,合并后形成的报告主体视同在合并日及以前期间一直存在;第五,合并对价对应的账面价值为被合并企业最终控制方财务报表中的账面价值。

二、国际会计准则对同一控制下企业合并的会计处理规定

《国际财务报告准则第3 号——企业合并》仅规范了非同一控制下的企业合并的会计处理,而将同一控制下的企业合并排除在适用范围之外。但企业合并的3 号准则中,对同一控制下的企业合并进行了规定“所有参与合并的主体或业务在企业合并前和企业合并后均受同一或相同的多方最终控制,并且该控制并非暂时性的”。

2020 年国际会计准则理事会发布了《同一控制下的企业合并(讨论稿)》,讨论稿提出如下建议:扩展同一控制下的企业合并的认定,对同一控制下的企业合并的会计处理引入购买法,明确购买法和账面价值法的具体要求等。

我国同一控制下企业合并同国际同一控制下会计处理在准则上的差异具体如下:

(一)会计处理方法的差异

国际会计准则讨论稿建议同一控制下的企业合并不采用单一的会计处理方法,即既不要求所有交易采用购买法,也不要求所有交易采用账面价值法。

我国的会计准则要求同一控制下的企业合并采用账面价值法,且是最终控制方的账面价值,不采用购买法。

(二)账面价值的确定

在国际会计准则的讨论稿中对账面价值的确定同我国会计准则的确定有很大的区别。

国际准则讨论稿的意见,合并方应当采用被合并方的账面价值计量合并中取得的资产和承担的债务。合并方采用自身股份作为对价的,不予规范对价的计量,合并方采用转移资产作为对价的,按照合并日被转移资产在合并方财务报表中的账面价值计量对价。

我国会计准则同一控制下的企业合并,采用的账面价值就是最终控制方的账面价值,与国际准则有显著的差别。

三、案例分析

(一)案例的基本假设

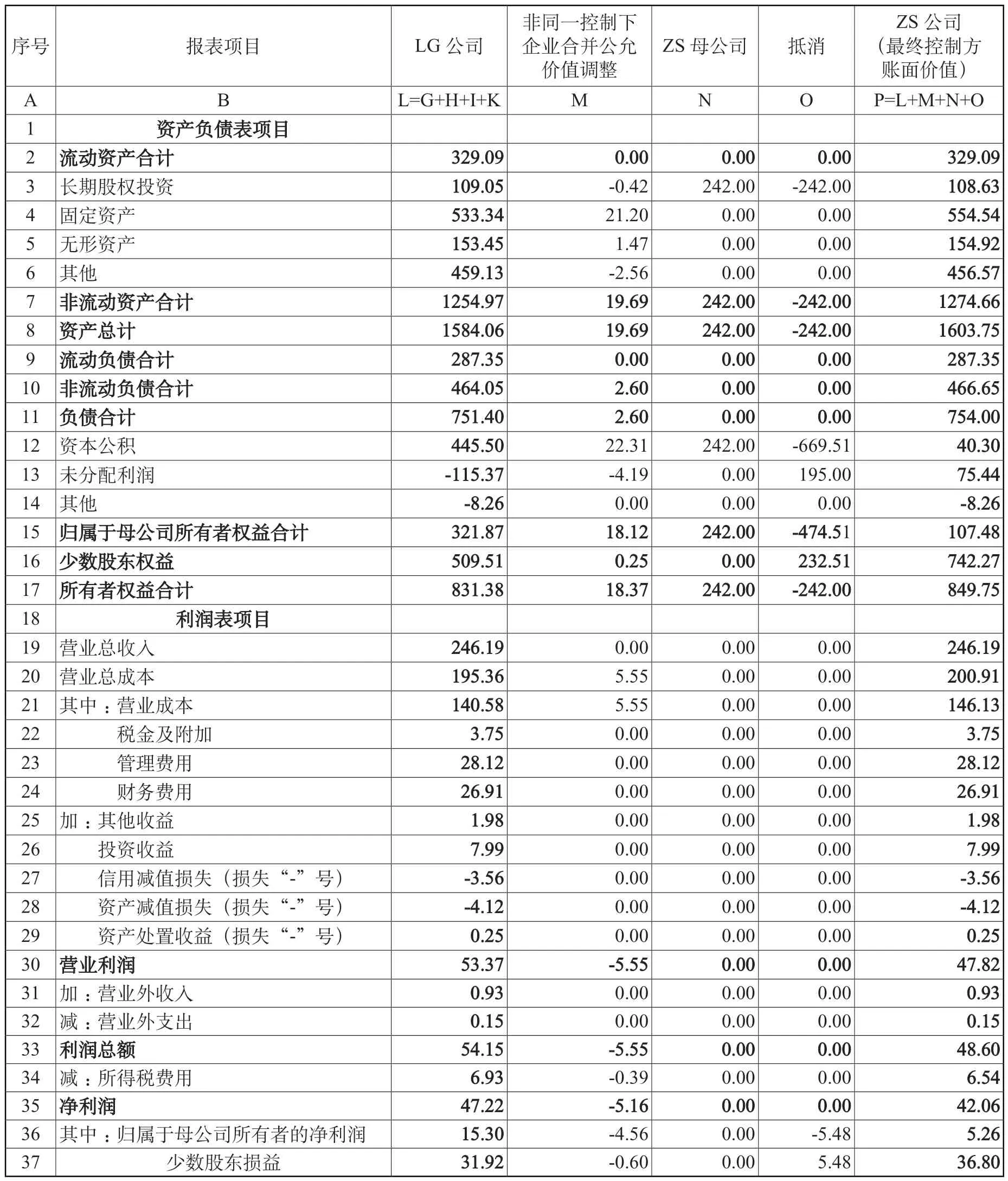

某央企简称ZS;地方国企简称DL,其控制上市公司GF ;地方国企简称YG,其控股上市公司YK;地方国企简称LG,由DL 和YG 合并而成的控股公司。

1.ZS 公司增资LG 公司,构成非同一控制下企业合并,评估增值见E 列,为LG公司中YK 公司可辨认资产公允价值与账面价值的差额。

2.一年后,LG 公司内部重组,GF 公司收购YK 公司,完成后GF 公司拥有的总股份为100,构成业务合并,因最终控制方均为ZS 公司,且非暂时性,因此为同一控制下企业合并。

根据现行准则,被合并方YK 公司的资产、负债应当按照最终控制方账面价值确认,因一年前ZS 公司增资LG 公司时产生非同一控制下企业合并公允价值调整(K)列,因此K 列价值构成YK 公司在最终控制方账面价值的组成部分,调整至E 列。

3.对于LG 公司,因GF 公司收购YK公司合并层面未发生业务合并,因此YK 公司资产、负债应按照原账面价值计量。

4.案例中两个上市公司合并的处理方法

其一是依据我国现行准则及解释公告的处理方法。 以此种方法进行处理,GF 合并表的EPS 及ROE 分别为:

GF 公司依据表1 计算:

表1 模拟案例

EPS=28.78/100=0.2878

ROE=28.78/386.46= 7.45%

其二是将合并的方法进行调整,维持同一控制下的判断,仅将最终控制方的账面价值调整为被合并方的账面价值。

以此种方法进行处理,GF 合并表的EPS 及ROE 分别为:

GF 公司依据表2 计算:

表2 模拟案例

表3 模拟案例

EPS=(28.78+5.14)/100=33.92/100=0.3392

ROE=(28.78+5.14)/(386.46-18.12)=9.21%

5.两种合并处理的差异在于最终控制的价值确定,对于第一种方法是我国会计准则的规定,第二种方法没有规定,国际会计准则也没有规定。两种处理的依据不同,其对投资者的影响也是不同的。

四、案例的启示

(一)两种会计处理的最大差别在于最终控制方的价值,我国会计准则及第6 号解释已经明确要求采用最终控制方的价值,而在实务的操作中最终控制方的价值是很难确定的,因最终控制方的价值既不是取之于账簿也不是取之于合并报表,而取之于最终控制方的台账,离开了台账此数是很难计算的,且台账又非会计的法定或必设账目。

(二)在我国许多企业中,特别是央企,其管理层级要求在12 级以内,而在实务中由于层级是基于管理或风险的需求而设置,管理的层级越长,其最终控制方的价值越难以取得,且取得的数据对被合并方的影响力越弱,从而使合并后的数据不能真实地反应企业的财务状况,也影响了投资者对公司的价值判断。

(三)无论是同一控制下的企业合并,还是非同一控制下的企业合并,其本质要按市场运行法则来处理。由于我国的企业合并现实存在大量的同一控制下合并,但不论如何合并都应充分体现企业价值,而体现企业价值较好的方法就是以对价为基础,以各自为主体而开展,同时兼顾同一控制下不产生增值的会计处理,就是被合并方的账面价值,而非最终控制方的账面价值,这种处理方法也是小股东可以接受的。

(四)通常情况下,最终控制方的账面价值远高于被合并方的账面价值,并不能因是同一控制下的合并规则而改变被合并的价值,如果以最终控制方的价值替代合并方的价值,可能会形成价值扭曲,从而影响投资者对其合并方主体的价值判断。

(五)基于中国会计准则及国际会计准则的比较,笔者认为在同一控制下的企业合并会计处理,应以中国实务为基础的同时吸收国际会计准则的“购买法”理论,应采用被合并方的账面价值为基础,而非最终控制方的账面价值,这种操作便于理解和操作,更不会引起投资者的误判。