沿海地区现货煤价跌势将放缓

2023-09-14

一方面,随着电力“迎峰度夏”进入尾声、乃至逐渐终结,未来1~2 周电煤日耗量将持续衰减,当前电煤库存水平仍然偏高、进口动力煤数量仍然偏多等因素,将继续给沿海地区现货煤价造成下行压力;另一方面,短时间内部分制约现货煤价下行的因素增多或增强,也将给沿海地区现货动力煤价格走势带来积极影响。

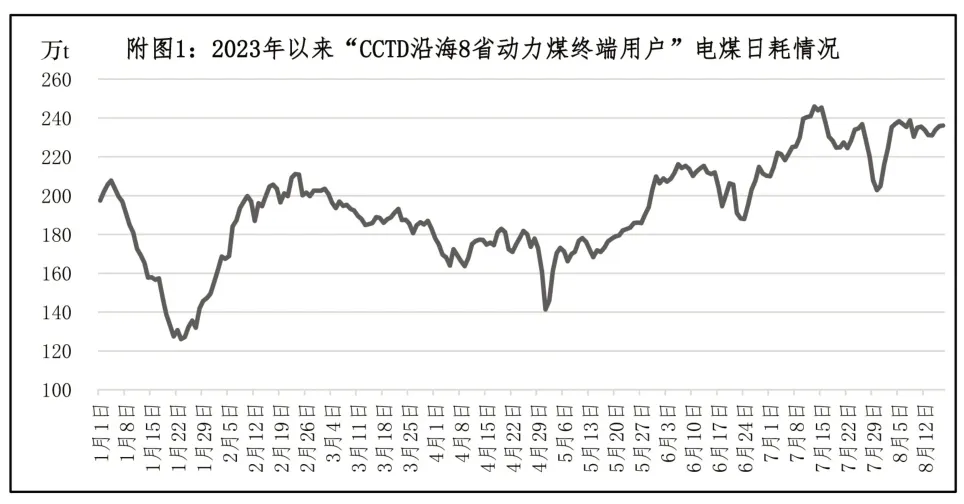

第一,沿海地区电煤日耗水平仍处高位。中国煤炭市场网“CCTD沿海8省动力煤终端用户数据”所覆盖发电企业的电煤日耗数据显示(见附图1),进入8 月份以来,尽管沿海地区的电煤日耗水平未能突破7月中旬的年内高点,尽管后期将确定性下降,但截至8月中旬,一直保持高位运行局面,对沿海地区短期动力煤价格仍然具有支撑作用。

第二,非主流现货动力煤需求有所释放。8 月中旬,随着北方港口主流品质现货煤价降至整数关口(热值5000kcal/kg 和5500kcal/kg 动力煤分别降至700 元/t 左右和800 元/t 左右),部分已经到达北方港口锚地等待装船、但为了等待合适价格时机、暂未采购的“补空单”现货动力煤需求有所释放(这部分“空单”的定价机制,大多按照相关动力煤价格指数结算,其中有少量是对即期现货动力煤采购需求);当然,因为这部分“空单”属于非主流现货动力煤的需求,整体需求数量较小、且持续性不足,对市场的积极影响有限。

第三,降雨将再度影响核心产地煤炭生产和供应。据气象部门的预报显示,未来1周,鄂尔多斯等核心煤炭产地将再现暴雨天气,届时该地区大部分露天煤矿的生产和销售也将再度受到干扰,尽管影响时间只有2~3天,但是还是会给煤炭出矿价格、进而对北方港口的现货煤价带来一定程度的积极影响。与此同时,近期山西省政府发布消息,将打击非法违法开采矿产资源行为,也可能会对山西省的煤炭生产带来一定程度的影响。

第四,北方港口现货动力煤资源已经并将继续减少。基于当前现货煤价倒挂和对未来价格悲观预期的现实情况,已经并将继续制约面向北方港口的现货动力煤资源供应,从而将对北方港口现货动力煤价格带来一定支撑。

一是,近期,晋北地区和鄂尔多斯地区煤炭出矿价格继续坚挺,随着北方港口现货煤价逐渐下行,贸易商发运至北方港口的现货动力煤成本倒挂程度已经扩大至60元/t左右,对发运到港积极性的打击进一步加深。

二是,市场各方人士普遍认为,“迎峰度夏”高峰过后,国内动力煤市场的供求关系将再度趋于宽松,现货动力煤价格将出现下行,这一悲观的价格预期也对贸易商的发运到港数量形成制约。

第五,后期进口动力煤报盘出现缩量。近期,受国际煤价上涨(上周,欧洲、南非、哥伦比亚、美国、澳大利亚等国家和地区的动力煤价格出现普涨)、国际航线干散货运价回升及人民币贬值的共同影响,进口煤炭的到岸成本出现较为明显增加。相关机构的测算表明,截至8月18日,热值5500kcal/kg进口动力煤供应华东和华南地区的到岸价为98.7美元/t左右,较当前国内现货煤价的到岸价高出5~10元/t;热值4500kcal/kg 进口动力煤供应华东和华南到岸价为76.8 美元/t 左右,较当前国内现货煤价的到岸价高出25~30 元/t;热值3800kcal/kg 进口动力煤供应华东和华南到岸价平均为58.8 美元/t 左右,仅比当前国内现货煤价的到岸价低25~30元/t。

上述局面已经导致煤炭进口商的谨慎情绪升温和进口动力煤的后期报盘缩量,也是促使近期沿海地区动力煤市场的悲观情绪有所收敛的主要原因,并可能对未来国内现货煤价预期走势带来积极影响。