社会情感财富抑制了家族企业的业务退出吗

2023-09-12博士王金依郑家冉

李 欣(博士),王金依,郑家冉

一、引言

习近平总书记在中国共产党第二十次全国代表大会上提出,要把实施扩大内需战略同深化供给侧结构性改革有机结合起来,增强国内大循环内生动力和可靠性,推动经济实现质的有效提升和量的合理增长。虽然通过创新驱动中高端有效供给增加是优化供给结构和提质增效的一个重要手段,但确保企业高效退出对深化供给侧结构性改革的作用也同样值得关注。这是因为:国家层面上,高效业务退出可以加快新旧动能转换,出清产能过剩行业,减少无效和低端供给,为新兴、绿色产业等中高端供给腾出资源和空间,有利于供给侧结构性改革的成功,进而增强国内大循环的内生动力;企业层面上,在经济下行压力持续增大的背景下,积极实施业务退出对于企业剥离低效或无效资产,实现基于韧性的逆势增长具有重大意义。

战略性退出对于国家和企业的长期发展至关重要,但在战略研究领域,很多学者更专注市场进入,而对业务退出研究缺乏重视(Symeonidou 等,2021)。虽然学者们也从一些角度探讨了业务退出的前因,包括外部环境因素、企业内部特征以及管理者因素等,但上述研究大多忽略了所有者身份对企业业务退出决策的重要影响。已有研究表明,所有者身份(如家族、机构投资者、政府等)对企业战略行为的影响也十分显著(Fiss和Zajac,2004)。

近年来家族所有制对企业战略的重大影响受到学界关注,一些研究发现,相对于非家族企业,家族企业更不愿意实施业务退出(Chirico 等,2020)。学界普遍基于社会情感财富(Socioemotional Wealth,简称SEW)理论来解释这种现象:控制家族将规避SEW损失作为决策参照点,而业务退出会为控制家族带来SEW 损失,因此其抵制业务退出(Chirico等,2020)。但这种解释存在两点不足:一方面,过分考虑损失规避,而忽略了业务退出也能创造经济与非经济收益,控制家族会基于损失和收益的权衡进行决策;另一方面,缺乏对SEW 多维概念的探讨。窦军生等(2014)发现,不同家族企业因追求不同维度的SEW 而在时间导向和战略行为上呈现出较大差异。但过去很多研究都将SEW作为单维构念,掩盖了不同种类SEW对企业行为的作用差异。因此,近期学界纷纷呼吁分别检验不同种类SEW 对企业的影响(朱沆等,2016)。虽然一些学者已进行了有益尝试,但研究仍集中在创新和国际化(严若森和杜帅,2018;徐炜等,2020)等方面,尚未涉及不同种类SEW 对家族企业业务退出的影响。控制家族追求不同种类的SEW 对企业业务退出将产生何种复杂影响?当面临绩效困境时,上述主效应是会被强化还是被削弱?这是本文所要研究的问题。

为此,本文结合SEW混合博弈观点,将SEW分为约束型和延伸型两类,利用2008~2019 年制造业上市家族企业数据对上述问题进行实证研究。本文具有以下重要贡献:首先,过去有学者认为SEW 是解释家族企业对业务退出持保守态度的重要因素(DeTienne 和Chirico,2013),但本文认为这种将SEW不加分类的做法可能无法解释部分家族企业积极实施业务退出的现象,将不同类别SEW引入家族企业业务退出领域有利于后续研究的进一步深入和细化。其次,在业务退出影响因素中同时考虑家族逻辑与企业逻辑,拓宽了企业业务退出的研究视角。由于家族企业具有“家族”与“企业”双元特征,其组织决策逻辑需要在“家族”情感维度和“企业”经济维度之间进行权衡。SEW作为家族企业特有的非经济目标,是家族逻辑的典型代表。通过考虑绩效困境情境,本文探讨了在经济理性的边界制约条件下,家族逻辑将如何影响企业业务退出,研究结论不仅有利于揭示不同家族企业追求“家族”和“企业”逻辑二元性的差异,而且为业务退出研究提供了一个新视角。最后,本文通过计算机辅助文本分析测量SEW,可在一定程度上改善其他方法(如量表和二手数据)存在的主观偏差和语境问题,为SEW 指标量化提供重要参考依据;并且,结合我国本土语境开发的具有较高效度和信度的SEW 语义库,不仅能够促进SEW的本土化研究,而且有利于学者直接从SEW 量化角度出发,对家族企业的其他战略偏好和行为进行深入研究。

二、文献回顾与研究假设

(一)文献回顾

1.业务退出及其影响因素。业务退出是指有意的清算,即将现有的业务单元或运营资产,部分或全部地出售和转手(Boddewyn,1979)。大多数学者最初将业务退出理解为对较差绩效的防御性应对,以及一种“去多元化、重新聚焦”的策略。但随着认识的不断加深,越来越多的学者基于资源基础观和实物期权理论等视角,将业务退出看作一种资源重构的过程,即通过撤退、重新整合和分配资源,达到捕获新机会的目的(韩夏等,2019)。具体而言,企业可以通过退出相关市场或行业等业务单元,剥离、出售闲置资产以将其转换为更具流动性的资源,或通过跨行业资源置换等方式将盈利能力差的资源整合为良性资源,然后实施资源的重新分配——用于培育原有核心能力或发展新的核心竞争力,为抓住后续市场机会奠定基础。这是一个连续的资源重构过程,对以代际传承为目标的家族企业而言尤为关键,其有助于实现企业长期可持续发展。鉴于目前越来越多文献将业务退出看作一种解放资源和资源重构的积极战略决策过程(Vidal 和Mitchell,2015),本文也采用这种资源重构的逻辑来理解业务退出的含义,以深入分析家族企业的业务退出行为。

在业务退出研究领域,目前学界大多从以下三个方面探讨业务退出的前因机制:外部环境特征,如市场竞争程度(Anand 等,2009);企业内部特征,如绩效(Duhaime 和Grant,1984)和 过 度 多 元 化(Feldman,2013);管理者因素,如高管更替(Matthyssens 和Pauwels,2000)等。但上述研究大多从经济理性的角度分析业务退出的原因,而忽略了非经济目标也可能对业务退出造成重要影响。虽然研究家族企业的一些学者已经开始尝试从SEW 角度探讨非经济目标对家族企业业务退出的作用(DeTienne,2013;Chirico等,2020),但相关研究仍不是很多,更不用说同时考虑经济与非经济因素双重作用下家族企业的业务退出决策了,这可能会影响现有研究对家族企业业务退出战略的指导意义。因此,本文从SEW角度探讨其对家族企业业务退出的影响,以弥补学界对家族企业目标特性关注的不足。

2.社会情感财富及其构念维度。组织既存在经济目标,又存在非经济目标。非家族企业将经济目标作为决策的主要驱动力,而家族企业尽管也追求经济目标,但往往将非经济目标赋予更高的优先级(Chrisman等,2010)。基于此差异,Gomez-Mejia 等(2007)提出“社会情感财富”概念,其将多种以家族为中心的家族企业特有的非经济目标整合到这个概念中,社会情感财富是家族凭借其所有者和决策者身份从家族企业中获得的满足自身情感需要的非经济收益。鉴于SEW理论较为贴合家族企业特有情境和特征,其理论框架近年来已逐渐成为家族企业研究中的主要解释视角。

然而,随着研究的进一步深入,当学者们采用SEW理论解释家族企业行为时,发现部分研究结论存在冲突或与现实不一致。例如:基于SEW 保护动机,一些学者认为家族企业不愿实施创新变革(Gomez-Mejia 等,2011;吴炳德和陈凌,2014);但有研究指出,为保有并延续SEW,家族企业可能会加大研发投入(Hauck 和Prugl,2015;Berrone 等,2012)。同样,基于SEW理论分析企业业务退出行为时,过去学者们大多从SEW 的损失规避动机出发,认为家族企业为保护SEW会设置较低的绩效门槛,从而不愿意实施业务退出(Chirico等,2020)。然而,现实中一些家族企业也会通过公司重组(如资产剥离和业务退出)来应对业绩下降威胁,例如万达集团于2017年背负高达4000亿元的债务,但其通过变卖资产,由传统重资产模式向利用品牌价值、核心技术等轻资产运营模式转变后,在较短时间内成功缓解了债务危机。本文认为上述理论分析与现实状况不一致的原因主要有两个:①SEW传统逻辑认为家族企业为规避SEW损失宁愿牺牲经济效益,忽略了战略行为也可能为控制家族带来非经济与经济收益,控制家族会在损失和收益权衡的基础上进行决策的事实。②将SEW作为单维构念看待,忽略了不同家族企业会因为追求不同维度SEW 而在时间导向和战略行为上产生较大差异。

因此,本文将采取以下措施弥补已有研究的不足:一方面,引入Gomez-Mejia 等(2014)提出的SEW混合博弈观点,认为家族企业在决策时不仅会评估SEW损失,还会权衡其带来的经济和非经济收益;另一方面,将SEW 作为多维构念看待,采用Miller 等(2014)的二维结构区分约束型和延伸型两类SEW,分别探讨它们对业务退出的影响差异。

(二)研究假设

1.约束型社会情感财富与家族企业的业务退出。

根据文献回顾,追求约束型SEW的控制家族倾向于基于较为狭隘和短期的非经济利益视角,以直系亲属和主要经济资源提供者的利益为中心,注重控制权私利并持有较强的单边利他主义(如采用家族主导的领导和治理方式,为现有家族成员寻求工作保障等),采用短期投资评估期作为决策框架,即将决策框架化为短期SEW损失和未来或有收益之间的选择,进而选择规避SEW损失(Miller等,2014;朱沆等,2016)。

基于SEW 混合博弈观点,本文认为追求约束型SEW的控制家族对待业务退出可能并不积极,这是因为:首先,业务退出为控制家族带来了较为确定的SEW损失,即业务退出会使控制家族直接失去对某些市场或行业等业务单元的排他性控制,而且业务退出尤其是核心行业的业务退出往往被视为“失败”(Salvato 等,2010),导致部分家族成员对企业的心理所有权下降并产生情感依恋的损失。此外,业务退出可能涉及资源重新分配、组织机构变动等,一些家族成员可能因此失去原有头衔甚至工作,使得控制家族产生实施业务退出就会导致家族解散的错觉(DeTienne和Chirico,2013),进一步引发SEW 损失。其次,从收益角度来看,正如上文所说,虽然业务退出可以通过资源重构提升企业核心竞争力,但追求约束型SEW的家族囿于家族控制权被稀释的担忧和利他主义考虑,可能不太情愿将资源投入到关键性资源重构的创新活动中(朱沆等,2016),致使业务退出的收益效应受到限制;另外,将业务退出释出的资源成功转化为企业核心能力往往需要借助创新、并购等组织变革活动,但这些活动具有高度专业性和复杂性,其收益获取期长且存在较高风险,这就导致即使释出的资源能够投入到创新等活动中,其收益也具有较强的“或有”性(Gomez-Mejia等,2014)。因此,由于预期到业务退出会带来比较确定的控制权和情感依恋等SEW 损失,收益却相对有限、充满不确定性,加之追求约束型SEW 家族的短期性视角,他们将对业务退出持消极态度。由此,提出以下假设:

H1:约束型社会情感财富负向影响家族企业的业务退出。

2.延伸型社会情感财富与家族企业的业务退出。与追求约束型SEW 的家族不同,追求延伸型SEW 的家族倾向于基于更为广泛和持久的利益视角,更注重SEW的延续而不是积攒。此时控制家族的关注点已扩展到除直系亲属和经济资源拥有者之外的其他利益相关者的福祉,以代际传承为核心目标,引导控制家族的长期导向(Chrisman 和Patel,2012)。因此,追求延伸型SEW的家族普遍采用更长投资评估期的决策框架,将长期收益作为决策参考点,易接受长期收益的风险,也能忍受短期内的必要损失。另外,他们更乐意与外部合作伙伴和社区建立长期可持续关系,注重家族声誉和家族成员对企业的认同(Miller等,2014)。

基于SEW混合博弈观点,本文认为虽然业务退出会给控制家族带来一定的控制权、情感依恋损失,甚至引发短期内部分员工失业和供应商利益损失(Abebe和Tangpong,2018),但对于采用更长投资评估期的延伸型SEW 追求者而言,这些损失属于短期内的必要损失。追求延伸型SEW 的家族可以从业务退出中获得更多未来收益以弥补这些短期损失,因此对业务退出持积极态度。

首先,业务退出收益的“或有”性对追求延伸型SEW的家族而言大幅下降。从意愿角度来看,为实现家族跨代延续,追求延伸型SEW的家族更乐意实施创新和组织变革(朱沆等,2016),以充分利用业务退出资源培育企业核心能力,为获取长期收益打下良好基础;从能力角度来看,外部利益相关者控制着关键资源的获取和分配(Pajunen,2006),而追求延伸型SEW 的家族通过与外部利益相关者的频繁互动,发展出具有约束力的社会关系,构建出强大的社会支持网络(Corbetta 和Salvato,2004),这种网络不仅可以助力企业获取更多资源,还能帮助家族识别风险和机遇,提升企业资源重构活动成功的可能性,使业务退出收益更易实现。其次,业务退出有利于追求延伸型SEW的家族代际传承、声誉提升等非经济收益的实现。如上文所述,业务退出可以为企业带来竞争优势并提升长期绩效,实现可持续发展,这不仅能满足控制家族代际传承愿望,有益于SEW 长期延续,还可以更好地确保相关者利益的实现(Giacomo 等,2020),从而与利益相关者发展紧密的社会关系,提升企业声誉和企业成员对企业的认同度。这些非经济收益都是追求延伸型SEW 的家族所重视的。因此,本文认为业务退出对追求延伸型SEW的家族更有吸引力。由此,提出以下假设:

H2:延伸型社会情感财富正向影响家族企业的业务退出。

3.绩效困境的调节作用。家族企业具有“家族”与“企业”双元特征,所以其组织决策逻辑需要在“家族”情感维度和“企业”经济维度之间进行权衡。SEW作为家族企业特有的非经济目标,是家族企业家族逻辑的典型代表。学者们普遍认同绩效不佳是导致企业业务退出的关键因素(Brauer,2006),因此在分析SEW对业务退出影响的基础上,本文进一步探讨绩效困境的情境作用,以探究在经济理性边界制约条件下,家族逻辑如何影响家族企业业务退出。

与非绩效困境情境相比,身处绩效困境的约束型SEW追求者可能更加不愿意实施业务退出。这是因为在短期SEW损失方面,绩效困境下的业务退出可能给控制家族带来更严重的控制权损失。由于疏于对利益相关者的关注,追求约束型SEW的家族与利益相关者之间可能存在较高的信息不对称性,从而导致短时间内利益相关者对业务退出所代表的资源重构行为缺乏了解(Perkins 和Hendry,2005),难以看到业务退出的长期收益,从而对业务退出行为做出负面评价,认为企业衰退无法避免。这将对公司股价产生负面影响,不仅可能引发恶意收购,直接威胁家族控制权(张娟和刘纪鹏,2017),而且容易招致股东和债权人对自身资产安全性的担忧,从而降低对控制家族的支持力度,造成间接的家族控制权损失。

在未来或有收益方面,虽然绩效困境下实施业务退出有助于为后续的资源重构活动提供必要支持,但对追求约束型SEW的家族而言,这种支持力度会有所减弱,致使业务退出的收益效应进一步下降。这是因为债权人和投资者往往具有较强的短期主义倾向,一旦对业务退出做出负面评价,他们就不会为后续活动提供资源支持,债权人甚至还可能要求企业尽快偿还债务,从而侵占本该投入到资源重构活动中的释出资源。此外,有研究指出利益相关者的沟通和管理是企业能否实现绩效逆转的关键(Filatotchev 和Toms,2003)。追求约束型SEW 的家族缺乏对利益相关者的关注和管理,致使其与利益相关者的关系更具有短期性特征。当身处逆境时,各利益相关者更倾向于采用追求自身短期效用最大化的决策框架,从而在资源重构和绩效扭转战略的制定和执行上难以达成共识,进一步降低企业未来退出收益获取的可能性。综上所述,绩效困境下的业务退出将为追求约束性SEW 的家族带来更多控制权损失,同时由于对利益相关者管理不善,会降低原有业务退出的收益。由此,提出以下假设:

H3:绩效困境会强化约束型社会情感财富与业务退出之间的负向关系。

从损失角度来看,对追求延伸型SEW 的家族而言,虽然绩效困境下的业务退出也会为其带来诸如控制权、情感依恋等损失,但他们更关注SEW的延续,更看重代际传承、社会关系以及家族认同等长期目标,侧重于将长期收益作为决策参考点,所以对上述损失的容忍度更高。

从收益角度来看,与非绩效困境情境相比,业务退出能为身处绩效困境的延伸型SEW 追求者带来更多收益,这种收益主要体现为业务退出引发的资源重构可以帮助企业扭转绩效困境,以实现自身代际传承的长期愿望。在绩效困境下,追求延伸型SEW的家族对于绩效反转的愿望会更加强烈和迫切,这是因为一旦绩效困境长期无法改善,将直接威胁家族后代对企业的传承。本文认为追求延伸型SEW 的家族实施业务退出能更好地帮助企业扭亏。这是因为:一方面,追求延伸型SEW的家族企业长期注重利益相关者管理,往往具有良好的声誉(Miller等,2014)。良好的声誉会使市场对企业业绩产生积极的预期,因为它反映了利益相关者对企业业绩和创造价值能力的集体认可(Pfarrer等,2010);其还能为利益相关者解释公司事件,特别是负面事件提供一个积极的框架,降低股东对公司的风险感知(Fernandez 等,2012)。所以,绩效困境下追求延伸型SEW 的家族企业的业务退出更容易被利益相关者解读为“自救”而非“持续衰退”。这种积极信号能极大地提振主要投资者和其他利益相关者的信心,增强企业获得外部资本的能力,为后续的业绩提升提供强有力的保障(徐高彦等,2018)。另一方面,具有约束力的社会关系和积极形象使追求延伸型SEW 的家族企业在逆境中更易获得社会支持(Arya 和Salk,2006)。这种紧密捆绑的关系有助于利益相关者对企业的业务退出和资源分配策略形成理解与认同,营造积极向上的通力合作氛围,从而为企业实施资源重构提供更多资源,进一步增大绩效提升的几率。

综上所述,虽然绩效困境下的业务退出也为追求延伸型SEW的家族企业带来了一些损失,但更重要的是它向市场传达了企业实施整改、努力复苏的决心和愿望,再加上与各方利益相关者培养的牢固关系,使得其容易渡过难关,以通过业务退出这个资源重构战略成功提升绩效。由此,提出以下假设:

H4:绩效困境会强化延伸型社会情感财富与业务退出之间的正向关系。

三、研究设计

(一)样本选取与数据来源

本文采用以下三个标准定义家族企业:一是最终控制人追溯到个人或家族;二是最终控制人及其家族在直接或间接持有的公司中必须为第一大股东;三是控制家族对公司的控制权达到10%。本文选择2008~2019 年制造业上市家族企业为样本,并剔除ST、∗ST类公司数据样本、数据缺失值。为避免出现极端数据,对所有连续变量进行上下1%的缩尾处理,共得到4104个观察值。样本数据来源于国泰安数据库和WinGo文本财经数据库。

(二)变量定义及其测量

1.解释变量:社会情感财富。目前学界主要依靠一手量表和二手数据对SEW 进行测量。一手数据主要采用Berrone 等(2012)提出的五维度量表进行测量,但这种方式可能存在主观偏见或因选取方便样本而产生内生性、自我选择、遗漏变量等问题。因此,也有一些学者采用二手数据,如“家族所有权”或“家族代际传承意愿”等代理变量测量SEW(Gomez-Mejia等,2007;陈凌和陈华丽,2014),但这种方式比较粗糙,大多只能将SEW作为一维构念测量,无法捕捉其各个维度的复杂性。与以往研究不同,本文采用文本分析法分维度测量SEW,一方面更易捕捉SEW所代表的对控制家族的深层认知,另一方面有利于避免回忆偏差,可靠性较高,且具有较强的可复制性。

本文借鉴Li(2010)构建文本指标的思路,形成如下指标构建过程:第一,确定SEW 的初始种子词集。借鉴Giacomo 等(2020)构建的SEW 五维度英文词集,生成单词列表,并利用谷歌翻译、有道词典以及百度翻译等权威翻译软件进行翻译,得到每个英文词汇的多个中文翻译结果;然后邀请三位家族企业领域的研究学者在充分考虑SEW含义的基础上,对翻译结果进行初步筛检,删除词义明显不符合SEW 内涵的词汇,得到SEW 指标的种子词词集。第二,扩充相似词,即在WinGo 财经文本分词系统的基础上,选取与每个种子词相似度最高的前30个词作为待选相似词,与三位家族企业领域的研究学者共同筛选出与SEW 含义更相符的相似词。第三,将种子词和相似词加总形成各个维度的关键词词集。第四,通过词频查询系统获取各个维度词集在公司年报中的词频,利用关键词词频与占财务报告总字数的比例来衡量SEW。借鉴Giacomo等(2020)提出的五维聚合为高阶两维的思想,将公司当年年报中“家族控制和影响”以及“情感依恋”两个维度的关键词词频相加后除以年报总字数以测量约束型SEW(SEWr),将“代际传承”“社会关系”和“家族认同”三个维度的关键词词频相加后除以年报总字数以测量延伸型SEW(SEWe)。

2.被解释变量:业务退出。本文采用上市公司业务单元退出数量测量家族企业业务退出。首先,借鉴吴昊旻等(2017)、杨兴全和曾春华(2012)计算业务单元数的做法,结合上市公司财报披露的行业情况,按照行业门类或次类,统计出样本企业的业务单元数;其次,用公司本年度业务单元数减去上一年度业务单元数,若差值为负数,说明发生了业务退出行为,将该差值取绝对值来衡量业务退出(Firmexit),若差值为正数,则业务退出(Firmexit)赋值为0。

3.调节变量:绩效困境。借鉴Chirico 等(2020)的研究,本文采用逆Z 分数模型衡量企业面临的绩效困境(PH)。若逆Z 分数较高,表示公司处于绩效困境中;若逆Z 分数较低,表示公司绩效状况健康。根据Wennberg 等(2010)的研究,使用以下模型估计各个企业的逆Z分数:

逆Z-score=A×3.3+B×0.99+C×0.6+D×1.2+E×1.4-1

其中:A=税前利润/总资产;B=净销售额/总资产;C=权益账面价值/总负债;D=营运资本/总资产;E=留存收益/总资产。

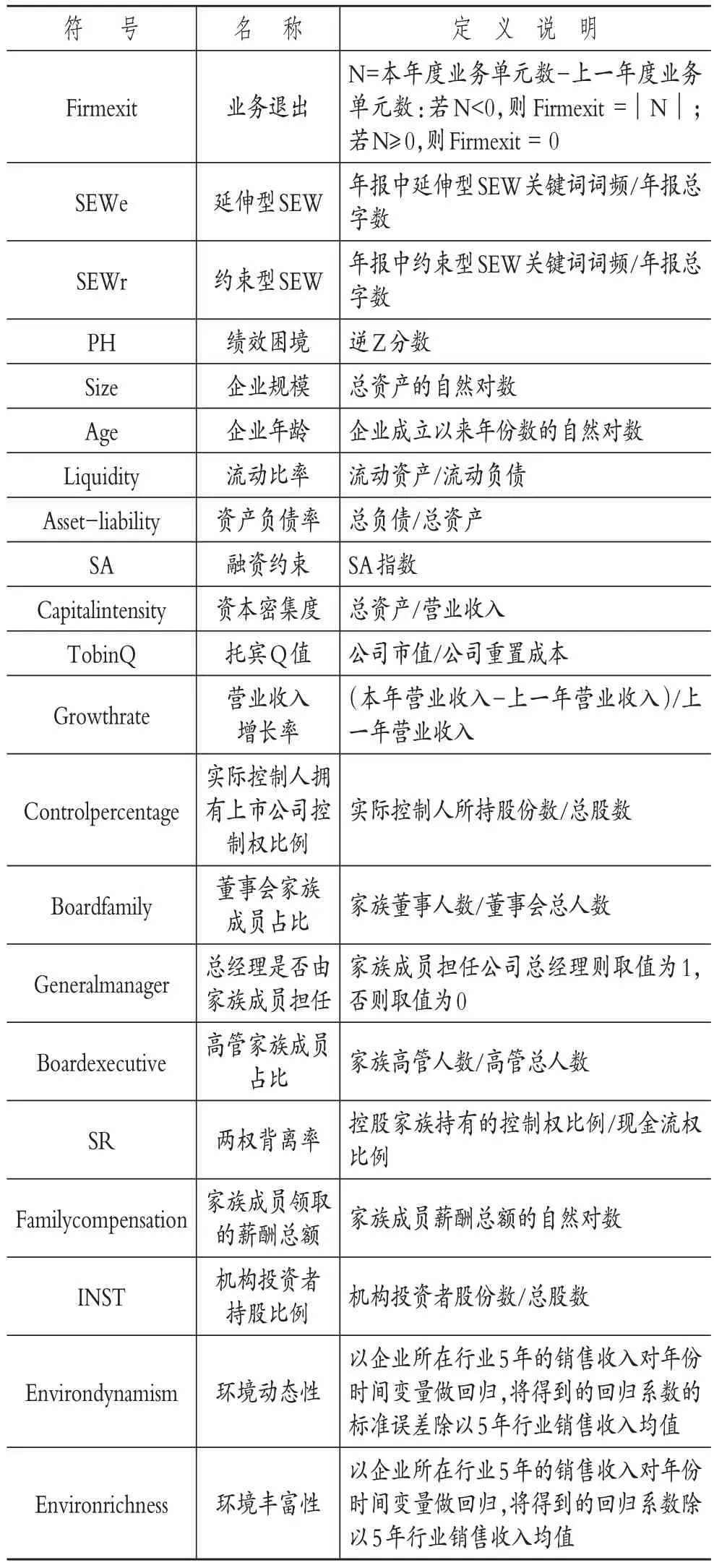

4.控制变量。在控制变量的选取上,主要从四个方面来考虑:①企业资源存量。其反映了企业的沉没资本与所拥有的资源,与企业业务退出关系紧密(Acemoglu 等,2018),因此本文控制了企业规模、企业年龄、流动比率、资产负债率、融资约束和资本密集度等与企业资源存量密切相关的因素。②经营绩效。绩效是决定是否实施业务退出的重要因素(DeTienne 和Chirico,2013),因此本文控制了托宾Q 值、营业收入增长率等变量。③家族影响力。即使控制家族有退出意愿,但这种意愿能否最终实行还取决于控制家族影响力的高低。鉴于此,本文加入实际控制人拥有上市公司控制权比例、董事会家族成员占比等变量控制家族股权的影响力,加入总经理是否由家族成员担任、高管家族成员占比等变量控制家族管理的影响力。④外部环境。市场环境将影响企业是否退出市场,本文加入环境动态性和环境丰富性等变量控制市场资源配置情况对企业业务退出的影响。具体变量定义详见表1。

表1 变量定义

(三)模型设计

为检验社会情感财富与企业业务退出之间的关系,本文构建了模型(1):

由于非经济目标对企业行为体现为长期影响,本文在探讨SEW 对企业业务退出的影响时,将SEWe、SEWr均滞后三期,以体现这种长期效应。另外,模型中还控制了时间(Year)与行业(Industry)固定效应,并按照中国证监会的制造业行业二级分类划分企业所处行业类型。

为研究绩效困境的调节作用,本文在模型(1)的基础上加入绩效困境以及绩效困境与SEW的交乘项,建立模型(2):

为了更好地探讨绩效困境对业务退出的影响,避免出现变量之间的同期变动所带来的联立性偏差,加之当面临绩效困境时,企业往往会迅速做出经济决策(阳镇等,2021),本文对绩效困境采用滞后一期的处理方式。模型(1)和模型(2)都采用多维固定效应模型进行估计。

(四)社会情感财富指标的有效性检验

通过内容效度、结构效度和效标效度检验本文所构建的SEW指标的有效性,这三种效度是目前衡量测量工具有效性较好的指标(Scholtes等,2011)。

1.内容效度检验。内容效度主要检验文本词集在多大程度上代表测量对象的主要内容。检验方法如下:第一,基于理论和文献综述定义SEW 内容及维度。本文采用Gomez-Mejia 等(2007)对SEW 的定义,并借鉴Giacomo 等(2020)定义的SEW 五维度关键词,将五维度聚合到更高阶的二维结构。第二,邀请三位熟悉SEW维度的专家对所选取的词集进行评分,以评估词集是否较好地代表了SEW 的真正含义。为了衡量专家评分的一致性,本文采用Holsti(1969)的方法,计算层间一致性比例PAO。有研究表明,PAO 值在0.7~0.8 之间代表可接受的层间一致性水平,本研究中的PAO值为0.76,符合预期水平。

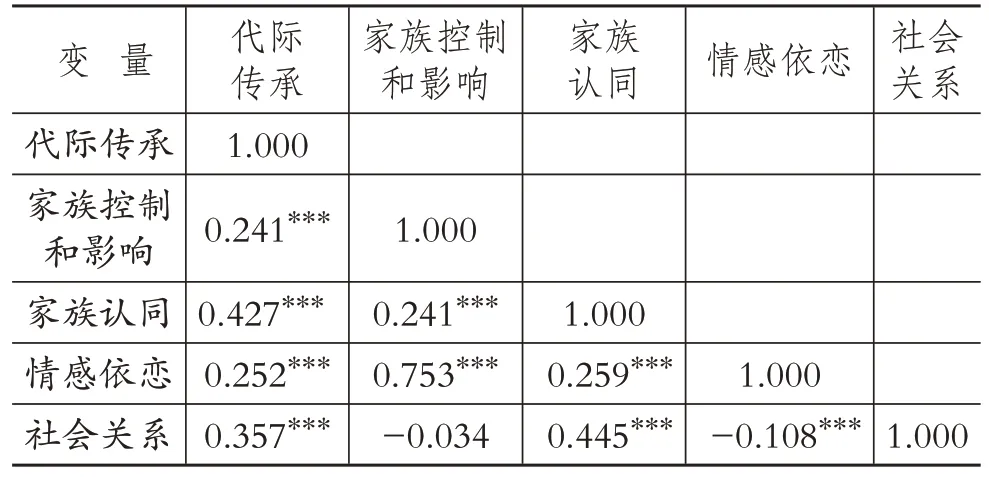

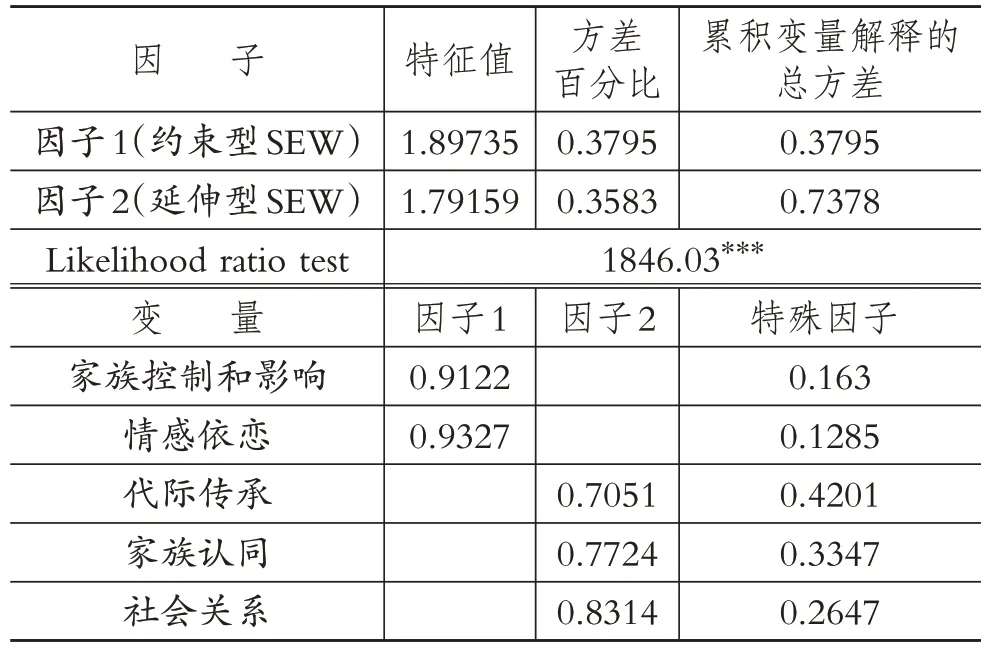

2.结构效度检验。结构效度主要检验测量工具能否反映理论层面的结构与特质,本文采用相关矩阵和因子分析进行评估。表2中的SEW五维度相关性分析结果显示,总体上SEW 五维度呈现出显著的相关性。此外,表3的因子分析结果表明:“家族控制和影响”与“情感依恋”具有对同一因素的负荷,支持两者聚合到更高阶维度,即约束型SEW;“代际传承”“社会关系”和“家族认同”也具有对同一因素的负荷,支持三者聚合到更高阶维度,即延伸型SEW。这一结果也证实了本文测量约束型SEW 和延伸型SEW 的做法是较为科学合理的。

表2 SEW五维度的相关性分析

表3 因子分析

3.效标效度检验。效标效度主要检验测量变量对处于特定情境中个体行为预测的有效性。本文主要采用分组法确定效标效度,即测量SEW的文本度量方式能否区分由效标测量所定义的不同团体。家族企业的SEW 水平通常比非家族企业要高(Gomez-Mejia 等,2011),因此本文对家族和非家族企业的SEW 测量值进行单因素方差分析以评估效标效度。结果显示:家族企业约束型SEW 的均值为0.056,非家族企业约束型SEW 的均值为0.055,F 统计量的观测值为39.85(p<0.01);家族企业延伸型SEW的均值为0.069,非家族企业延伸型SEW的均值为0.067,F统计量的观测值为470.35(p<0.01)。这说明家族与非家族企业的两类SEW存在显著差异,且家族企业的两类SEW指标显著更高,证明了SEW指标具有较高的效标效度。

四、实证分析

(一)描述性统计与相关性分析

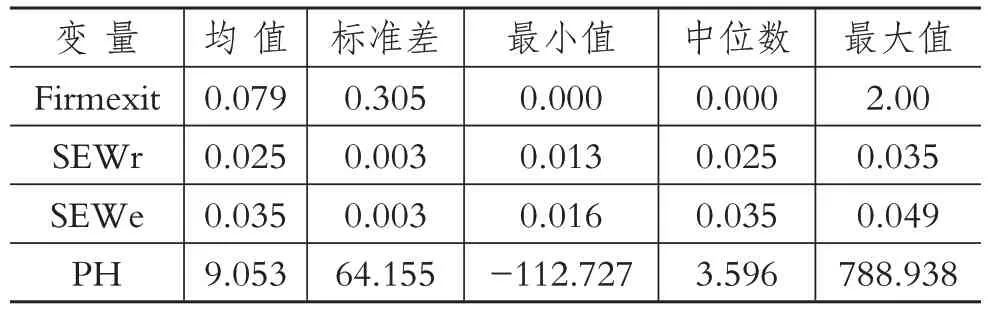

表4 为主要变量的描述性统计结果。业务退出均值为0.079,说明样本企业中存在一定程度的业务退出情况;约束型SEW 的最小值为0.013、最大值为0.035,延伸型SEW 的最小值为0.016,最大值为0.049,表明这两个指标不存在极端异常值,变量的选取相对科学合理。绩效困境的均值为9.053,且最小值与最大值之间相差较大,说明不同样本企业之间的绩效困境存在较大差异。其他变量的统计结果与已有研究基本一致,不再赘述(表略)。

表4 主要变量的描述性统计

相关性分析结果(表略)显示,约束型SEW与业务退出之间的相关系数为-0.037(p<0.01),初步验证了H1,延伸型SEW与业务退出之间的相关系数为-0.022,但并不显著,因此两者之间的关系需要根据回归结果进一步确定。

(二)回归分析

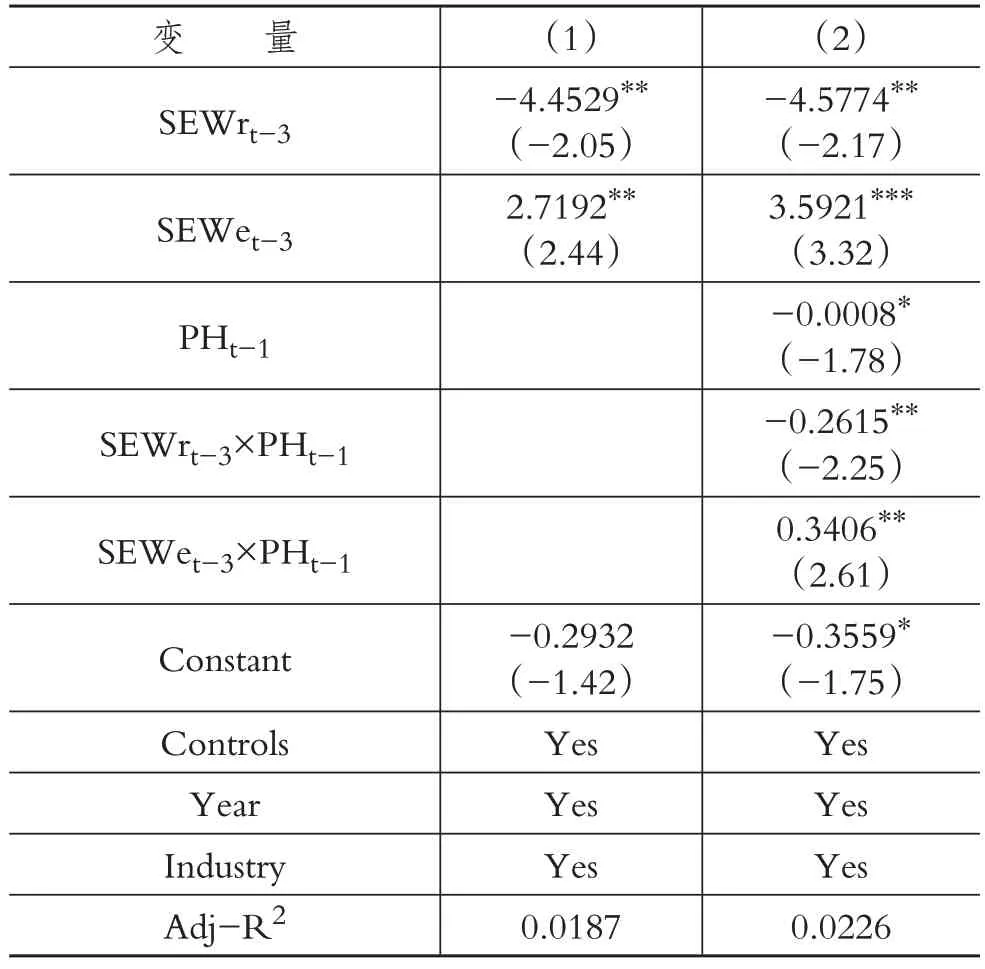

1.SEW 对业务退出的影响。表5 中列(1)列示了模型(1)的回归结果,其中SEWr的系数为-4.4529(p<0.05),说明追求约束型SEW的家族难以忍受业务退出带来的SEW确定损失和未来收益的不确定性,不愿实施业务退出,H1 得到验证。SEWe 的系数为2.7192(p<0.05),说明追求延伸型SEW的家族对业务退出的态度较为积极,这是因为业务退出不仅有利于家族跨代传承、企业声誉提升等非经济收益的实现,而且可以大幅降低退出收益的“或有”性,H2获得支持。

表5 SEW对业务退出的影响和绩效困境的调节作用

2.绩效困境的调节作用。表5中列(2)列示了模型(2)的回归结果,SEWrt-3×PHt-1的系数为-0.2615(p<0.05),说明在绩效困境下追求约束型SEW的家族更不愿意实施业务退出,H3 获得支持。SEWet-3×PHt-1的系数为0.3406(p<0.05),说明绩效困境下追求延伸型SEW的家族会采取更加积极的业务退出策略,H4得到验证。

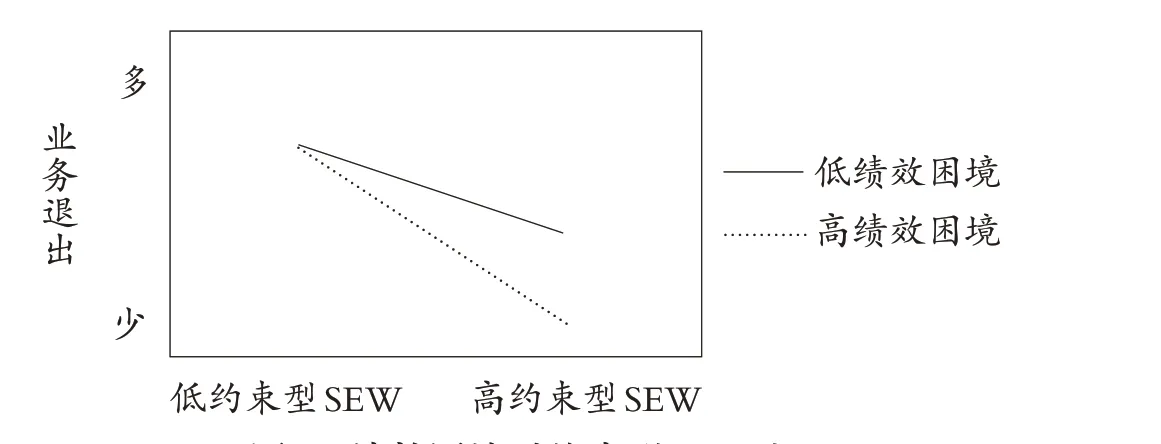

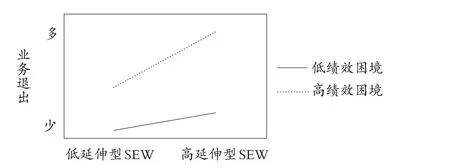

另外,由图1 和图2 可知,对于身处高绩效困境的家族企业而言,控制家族追求约束型SEW 的程度越高,则家族企业越不愿意实施业务退出(图1中的虚线向下倾斜);相反,控制家族追求延伸型SEW的程度越高,家族企业越倾向于选择业务退出(图2中的虚线向上倾斜)。除此之外,相对于低绩效困境情境,追求约束型SEW 的家族在高绩效困境情境下的业务退出行为更少,而追求延伸型SEW的家族在高绩效困境情境下的业务退出行为更多。

图1 绩效困境对约束型SEW与业务退出关系的调节效应

图2 绩效困境对延伸型SEW与业务退出关系的调节效应

(三)稳健性检验

本文采用以下四种方法进行稳健性检验:①变更家族企业的界定范围。将原有家族控制权比例从10%变更为20%(Villalonga 和Amit,2006)。②替换解释变量。将原有关键词词频与年报总字数的比值,替换成关键词词频与年报总词数的比值来测量SEW 指标。③替换回归模型。鉴于业务退出数量属于计数数据,采用计数模型“泊松回归”进行稳健性检验。④增加控制变量。不同地区的政治经济发展水平、历史资源积累等情况各不相同,因此根据上市公司总部所在城市进一步控制地区固定效应。上述四种方法的稳健性检验结果(表略)均与原假设保持一致,证明本文的研究结果具有较高的可靠性。

五、结语

基于制造业上市家族企业的数据,本文发现约束型SEW 会抑制家族企业业务退出,而延伸型SEW 会促进家族企业业务退出;在绩效困境下,上述两种主效应将进一步加强,即相比非绩效困境情境,绩效困境下追求约束型SEW的家族更不愿意实施业务退出,而追求延伸型SEW的家族对业务退出更加积极。

本文除了具有一定的理论贡献,对管理实践也具有重要启示。首先,无论是否身处绩效困境,追求约束型SEW的家族似乎都很难实施业务退出,体现出狭隘与短期的非经济利益视角。因此,为了企业的长远可持续发展,这类家族企业需要采取一定的措施,将自身的约束型SEW主导逻辑转化为延伸型SEW,使控制家族意识到业务退出是一种资源重构并获取未来长期收益的潜在方式。具体来说:可以利用控制家族对二代接班的希望或者在企业生命周期转变的关键节点(从成长期转入成熟期后集团化的发展),提升对未来的关注和规划;或进一步健全治理结构,如引入机构投资者,特别是养老基金类等具有长期导向的机构投资者,将企业焦点从短期逐利转移到长期收益上(Aghion等,2013)。这有利于延长控制家族的时间效野,使其基于对自身长期发展的考虑而将延伸型SEW 纳入战略决策考量范围,进而采取更积极的业务退出策略。其次,政府需要压实企业自救主体责任:一方面,通过健全责任分解和传导机制,明确企业自负盈亏的责任界限,鼓励企业通过资产剥离、业务退出等方式实现自救;另一方面,推进退市制度改革,通过强化退市监管和严格执行强制退市对企业产生震慑效应,促使其在经营不善时积极自救,以避免企业“大而不倒”而将风险转嫁给政府部门,形成风险溢出效应。

本文以我国制造业上市公司为样本,探讨上市家族企业的业务退出行为,结论的普适性可能存在一定限制。未来学者不仅可以在不同国家和文化背景下进一步检验本文的假设,还可以采用非上市公司样本进行进一步研究。另外,学界也可以借鉴本文对SEW两个维度的定义解释一系列广泛的家族企业现象,从而更好地解释和预测不同家族企业实施各种战略的意图和效果,例如可以探索控制家族对SEW不同维度的关注,以及其是否随时间(如代际传承的不同阶段)产生动态变化进而对企业战略行为产生不同影响等。

【 主要参考文献】

陈凌,陈华丽.家族涉入、社会情感财富与企业慈善捐赠行为——基于全国私营企业调查的实证研究[J].管理世界,2014(8):90~101+188.

窦军生,张玲丽,王宁.社会情感财富框架的理论溯源与应用前沿追踪——基于家族企业研究视角[J].外国经济与管理,2014(12):64~71+80.

韩夏,谢绚丽,马浩.业务退出研究综述:基于实物期权的探索[J].外国经济与管理,2019(11):114~135.

吴炳德,陈凌.社会情感财富与研发投资组合:家族治理的影响[J].科学学研究,2014(8):1233~1241.

吴昊旻,王杰,买生.多元化经营、银行信贷与商业信用提供——兼论融资约束与经济周期的影响[J].管理评论,2017(10):223~233.

徐高彦,曹俊颖,陶颜,李佳馨.高管-员工薪酬差距、资产紧缩策略与危机企业反转[J].会计研究,2018(10):58~65.

徐炜,马树元,王赐之.家族涉入、国有股权与中国家族企业国际化[J].经济管理,2020(10):102~119.

杨兴全,曾春华.市场化进程、多元化经营与公司现金持有[J].管理科学,2012(6):43~54.

张娟,刘纪鹏.比较法视角下恶意收购的内涵、兴起原因与正向功能分析[J].现代经济探讨,2017(7):116~122+132.

朱沆,Eric Kushins,周影辉.社会情感财富抑制了中国家族企业的创新投入吗?[J].管理世界,2016(3):99~114.

Abebe M.A.,C.Tangpong.Founder- CEOs and corporate turnaround among declining firms[J].Corporate Governance:An International Review,2018(1):45~57.

Acemoglu D.,U.Akcigit,H.Alp.Innovation,reallocation,and growth[J].American Economic Review,2018(11):3450~3491.

Aghion P.,J.Van Reenen,L.Zingales.Innovation and institutional ownership[J].American Economic Review,2013(1):277~304.

Anand J.,L.F.Mesquita,R.S.Vassolo.The dynamics of multimarket competition in exploration and exploitation activities[J].Academy of Management Journal,2009(4):802~821.

Arya B.,J.E.Salk.Cross-sector alliance learning and effectiveness of voluntary codes of corporate social responsibility[J].Business Ethics Quarterly,2006(2):211~234.

Berrone P.,C.Cruz,Gomez-Mejia L.R..Socioemotional wealth in family firms:Theoretical dimensions,assessment approaches,and agenda for future research[J].Family Business Review,2012(3):258~279.

Boddewyn J.J..Foreign divestment:Magnitude and factors[J].Journal of International Business Studies,1979(1):21~26.

Brauer M..What have we acquired and what should we acquire in divestiture research?A review and research agenda[J].Journal of Management,2006(6):751~785.

Chirico F.,L.R.Gomez-Mejia,K.Hellerstedt,et al..To merge,sell,or liquidate?Socioemotional wealth,family control,and the choice of business exit[J].Journal of Management,2020(8):1342~1379.

Chrisman J.J.,J.Chua,A.W.Pearson.Family involvement,family influence,and family-centered non-economic goals in small firms[J].Entrepreneurship Theory & Practice,2010(2):267~293.

Chrisman J.J.,P.C.Patel.Variations in R&D investments of family and nonfamily firms:Behavioral agency and myopic loss aversion perspectives[J].Academy of Management Journal,2012(4):976~997.

DeTienne D.R.,F.Chirico.Exit strategies in family firms:How socioemotional wealth drives the threshold of performance[J].Entrepreneurship Theory and Practice,2013(37):1297~1318.

Duhaime I.M.,J.H.Grant.Factors influencing divestment decision making:Evidence from a field study[J].Strategic Management Journal,1984(4):301~318.

Feldman E.R..Legacy divestitures:Motives and implications[J].Organization Science,2013(3):815~832.

Fernandez Sánchez J.L.,L.Luna Soyorrio,E.Baraibar Díez.Can corporate reputation protect companies' value?Spanish evidence of the 2007 financial crash[J].Corporate Reputation Review,2012(4):228~239.

Filatotchev I.,S.Toms.Corporate governance,strategy and survival in a declining industry:A study of UK cotton textile companies[J].Journal of Management Studies,2003(4):895~920.

Fiss P.C.,E.J.Zajac.The diffusion of ideas over contested terrain:The(non)adoption of a shareholder value orientation among German firms[J].Administrative Science Quarterly,2004(4):501~534.

Giacomo L.,J.S.Hadjimarcou,K.S.Hyun.The impact of socioemotional wealth on decline-stemming strategies of family firms[J].Entrepreneurship Theory and Practice,2020(2):185~210.

Gomez-Mejia L.R.,J.T.Campbell,G.Martin.Socioemotional wealth as a mixed gamble:Revisiting family firm R&D investments with the behavioral agency model[J].Entrepreneurship Theory & Practice,2014(6):1351~1374.

Gomez-Mejia L.R.,C.Cruz,P.Berrone.The bind that ties:Socioemotional wealth preservation in family firms[J].Academy of Management Annals,2011(1):653~707.

Gomez-Mejia L.R.,K.T.Haynes,M.Núñez-Nickel.Socioemotional wealth and business risks in family-controlled firms:Evidence from Spanish olive oil mills[J].Administrative Science Quarterly,2007(1):106~137.

Li F..Textual analysis of corporate disclosures:A survey of the literature[J].Journal of Accounting Literature,2010(1):143~165.

Pajunen K..Stakeholder influences in organizational survival[J].Journal of Management Studies,2006(6):1261~1288.

Wennberg K.,J.Wiklund,D.R.DeTienne.Reconceptualizing entrepreneurial exit:Divergent exit routes and their drivers[J].Journal of Business Venturing,2010(4):361~375.