股权质押对企业创新效率的影响研究

2023-09-07贺林楠

贺林楠

【摘要】近年来,以股权质押作为融资手段获取运营资金在我国企业较为普遍。在国家实施创新驱动发展战略的背景下,企业实施创新活动已是追求高质量发展的必然趋势。本文利用2017-2021年A股上市公司相应数据,实证检验股权质押行为对企业创新效率的影响。研究表明,控股股东股权质押行为会显著降低企业创新效率。进一步研究显示,相比国企,非国企控股股东股权质押对创新效率的负向影响更显著。

【关键词】创新效率 控股股东 股权质押 产权性质

引言

股权质押市场在国外发展较为成熟,具有良好的监管环境,相关法律制度完善。我国股权质押市场起步较晚,其行为产生的不良影响在法律方面并未形成有效制约,其产生的相关课题有待学者深入研究挖掘。企业通过多种方式展开创新行为的目的,是为了增强企业竞争力,扩大市场规模。股权质押借款融资用以满足企业运营需求,是目前大股东在市场中较为常见的方式,由于其流程简便等优点,在不存在控制权风险的前提下,可以获得融资缓解燃眉之急。然而这种方式也存在潜在的风险,当股价触及警戒线时,质押股东有可能面临丧失公司控制权的风险。为避免控制权转移,控股股东、公司可能会采取短期内保持股价稳定的行为,而这可能会导致管理层短视行为,对企业的长期价值产生不利影响。管理层如何通过短期行为维护股价,是本文要重点分析的问题。

一、理论分析和研究假设

(一)股权质押与企业创新效率

梳理已有文献表明,控股股东将股权进行质押的行为会削减企业的研发投入活动,对企业创新行为产生不利影响。管理者的常用手段则是削减研发投入,增加短期业绩,维护股价稳定,以达到降低丧失控制权风险的目的。由于股东的股权质押行为使得股东只能获得剩余现金流,导致其手中能够掌握的现金流权流失,加大控股股东的控制权和现金流权的分离程度。这使得控股股东的股权质押行为存在明显的“弱化激励”与“强化侵占”效应(郝祥超等,2009),从“弱化激励”的角度抑制了股东的监督作用,不利于企业开展创新活动;从“强化侵占”视角加剧了控股股东侵占公司资源的行为,公司资源的侵占表现在企业投入于研发的项目资金遭到削减,这使得企业创新效率降低。

根据上文分析,提出以下假设——

H1:股权质押与企业创新效率呈现负相关关系。

(二)产权性质、控股股东股权质押与企业创新效率的影响

产权性质的差异使得企业在进行股权质押的过程中受到的限制条件等存在较大差异。国有企业获得融资具有隐性政府担保,国有企业进行股权质押期间,政府和监管机构会进行较为严格的监督。为防止国有资产流失,政府会在企业无法按时偿还债务情况下对质权人的行为进行干预,避免被强行平仓的可能性,缓解国有企业的融资约束问题从而获得资金,间接对企业创新效率产生一定影响。非国有企业在股权质押方面获得融资的监管程度较小,质押股东的自主性较强,由于企业内部存在发生第二类代理问题的可能性,使得股东“掏空”动机更强烈,因此对企业创新效率产生不良影响。从控制权转移风险的角度来看,相比国有企业,非国有企业缺少“政治优势”担保,当股价低至警戒线时,质权人为及时止损会强行平仓,股东面临更大的控制权转移风险,因此股东通常会进行市值管理,维持短期股价稳定,在研发创新项目方面减少资金投入从而损害企业长期价值,降低企业创新效率。

根据上文分析,提出以下假设——

H2:其他条件不变时,非国企股权质押对企业创新效率的负向作用比国企更显著。

二、研究设计

(一)样本选取与数据来源

本文选取2017-2021年A股上市公司作为研究样本,上市公司股权质押比例来自WIND数据库,专利授予来自CNRDS数据库,其他数据均来自CSMAR数据库。为保证研究的有效性,本文对样本数据进行相应处理:1.去除金融行业样本;2.去除ST、*ST上市公司和相关变量数据不完整的样本。经过上述处理,最终获得2186个公司-年份的观测值。为减少变量极端值对研究结论的影响,对相关连续变量在1%和99%的水平进行Winsorize处理。

(二)变量定义与模型构建

1.模型设定

2.变量定义

(1)被解释变量

(2)解释变量

控股股东股权质押(Pledge)。借鉴姜军(2020)的做法,使用虚拟变量Pledge_d表示股东年末是否存在股权质押,若年末存在取值1,否则取值为0;连续变量Pledge_p表示质押比例,即年末股东剩余质押股数比持股总量。

(3)控制变量

本文采用如下控制变量:公司规模(Size)、公司年龄(Age)、资产负债率(Lev)、總资产收益率(Roa)、现金流量(Cash)、机构持股比例(Ins)、股权集中度(Top1)、产权性质(Soe),并对行业和年份加以控制。

三、实证结果与分析

本文借助stata16.0实证检验控股股东股权质押对企业创新效率的影响。首先进行描述性分析,其次对前文3个假设进行实证检验,从产权性质进一步探究其影响。

(一)实证结果分析

1.控股股东股权质押对企业创新效率的影响

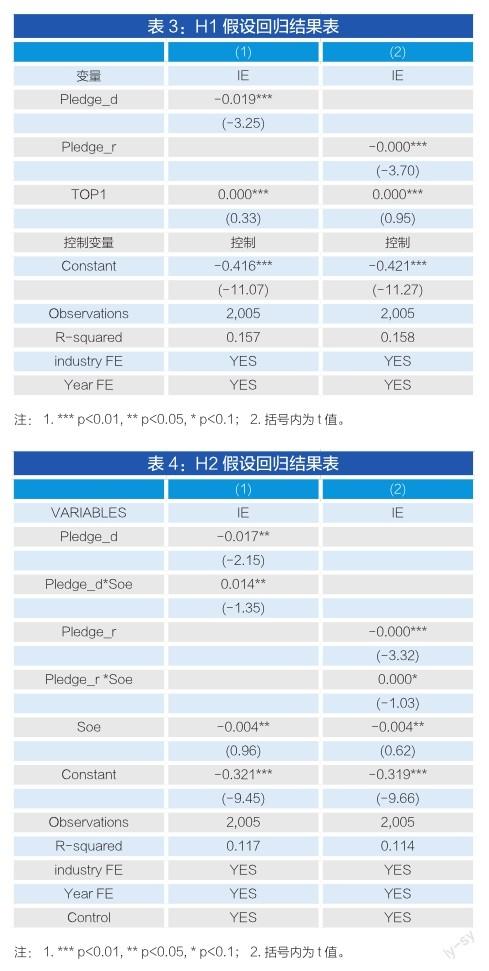

如表3所示假设1的检验结果,(1)~(2)对表1中的控制变量进行控制并显示关键控制变量系数,对行业和年份进行了固定效应。结果显示,哑变量Pledge_d与质押比例Pledge_r在1%水平上与企业创新效率显著负相关,这与H1假设的预期相吻合,控股股东股权质押与企业创新效率负相关。控股股东持股比例回归系数均为0.000,意味着在1%水平显著,说明持股比例越高对创新效率的促进作用越强。质押股东为了防止股价跌至警戒线进而产生控制权转移风险,试图通过短期盈余管理公司市场价值以维护质押期间短期业绩,对企业创新活动产生“挤占”效应,减少研发资金投入。

2.产权性质的影响

在表4中,引入Pledge_d*Soe和Pledge_r *Soe股权质押和产权性质的交叉项对产权性质影响股权质押与企业创新效率关系进行检验。结果显示,Pledge_d*Soe和Pledge_r *Soe的回归系数为0.014和0.000,且分别在5%和10%的水平显著,则在其他条件不变,在非国企中,股权质押对创新效率的负相关系影响更明显,验证H2假设。非国有上市公司在市场中面临着激烈的竞争环境,发展中资金需求较为强烈,股权质押资金具有较高的支配性。同时股价下跌时也面临更高的控制权转移风险,质押股东的侵占效应更加明显,会降低研发投入。

结论与建议

股权质押在我国市场普遍存在的情况下,本文考察股权质押对企业创新效率的影响。研究发现,控股股东的股权质押行为显著抑制了企业的创新效率。进一步的研究结果表明,非国企控股股东股权质押对企业创新效率产生的负向作用更强。

本文针对研究结果建议如下:1.强化和完善股权质押内部披露制度,减少信息不对称的现象。2.加强外部监管审核程序的规范性,做好业务风险预警机制。3.提高创新研发实质性成果转化效率,掌握行業创新水平,推出相关产品,进一步优化性能。4.强化公司内部治理,形成对董监高等管理层行为的监督机制,充分利用内部互相监督结构。5.形成第三方机构对公司质押行为及披露行为的跟踪,强化市场内部互相监督闭环效果。6.国家出台股权质押相关监督政策,强化管理氛围。

参考文献:

[1]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗?——基于股价崩盘风险视角的研究[J].管理世界,2016(5):128-140

[2]姜军,江轩宇,伊志宏.企业创新效率研究——来自股权质押的影响[J].金融研究,2020(2):128-145

[3]郝项超,梁琪.最终控制人股权质押损害公司价值吗?[J].会计研究,2009,(7):57-63

[4]李姝,翟士运,孙兰兰,古朴.大股东融资方式影响了企业创新吗?——基于股权质押的视角[J].管理评论,2020(10):120-134

[5]李常青,李宇坤,李茂良.控股股东股权质押与企业创新投入[J].金融研究.2018(07):143-157

[6]文雯,陈胤默,黄雨婷.控股股东股权质押对企业创新的影响研究[J].管理学报2018(07):998-1008

[7]谢德仁,廖珂,控股股东股权质押与上市公司真实盈余管理[J].会计研究,2018(08):21-27

[8]张瑞君,徐鑫,王超恩.大股东股权质押与企业创新[J].审计与经济研究,2017(04):63-73

[9]王雄元,欧阳才越,史震阳.股权质押、控制权转移风险与税收规避[J].经济研究,2018(01):138-152