企业金融化、外部监督与创新水平

2023-09-02李颖佳

李颖佳

(青岛大学经济学院,青岛 266100)

创新活动一直以来都是企业增强市场竞争力的有效手段。不仅如此,企业创新也是一国经济增长的主要驱动力。目前,我国经济正处于从高速发展向高质量发展的转型阶段,这种转型的成败重点在于我国实体企业能否突破创新难关。然而,我国金融行业凭借特殊地位与利率管制政策一直拥有非常高的资本回报率,所以越来越多的非金融企业为获取超额利润,脱离其主营业务转而将资金投向金融资产,致使我国经济出现“脱实向虚”趋势[1-2]。相比之下,实体投资却持续处于低迷状态,这种投资结构偏向会对企业创新活动产生直接影响。当金融投资获利水平高于实体业务投资获利水平时,企业将从事金融行业挤出实体经济投资[3]。企业的这种短视行为会造成经济风险急剧增长,给企业产品竞争和成长发展造成不良影响[4]。如何从根本上提高企业创新投资已经成为我国经济发展亟待解决的重要问题。在现有文献支撑的背景下,将进一步研究企业金融化对创新活动的影响机制及具体特征,有助于厘清我国创新水平发展缓慢的重要原因。

企业外部监督作为治理企业的一种重要手段,外部监督环境对企业行为决策具有一定的影响,当外部监督水平较低时,企业金融化程度更为显著[5]。此外,分析师关注能够在较大程度上缓解企业委托代理问题,提高企业内部治理从而促进企业长期价值的提升[6],机构投资者能够通过提升企业盈余管理水平,降低交易成本,从而提高企业的投资效率[7]。鉴于此,选取分析师关注度与外部机构投资者持股作为外部监督的衡量指标,进一步检验外部监督水平是否可以影响企业创新,进而考察其在企业金融化影响、企业创新过程中发挥作用的重要渠道及传导机制。

1 机理分析与研究假说

伴随着经济全球化的发展,金融部门与实体企业的关系逐渐紧密,关于企业金融化对企业创新影响的研究层出不穷。现有研究对企业金融化影响创新的渠道主要有两种截然相反的观点,其一,企业金融化在一定程度上抑制企业创新,我国目前正处于经济转型时期,劳动力成本显著增加,外部需求减少,在此背景下,实体企业的经济利润逐步缩减,致使金融行业的收益超出实体企业,出于“利润追逐”和“投资代替”目的,实体企业将更多的资金投入到金融行业,导致金融资产配置比例过高,在融资约束条件下会挤占实体投资并削弱企业创新,从而对企业创新具有“挤出效应”[8-9]。其二,企业配置金融资产可以促进实业投资,从而有利于企业创新,在金融行业可以获取超额利润的背景下,企业通过配置金融资产对资金进行“储蓄”,从而降低外部融资成本,有助于平滑企业的创新投入[10-11]。而且通过对金融资产进行投资产生的收益会进一步改善企业的营业收入,通过“收入效应”增加企业创新投入资源,从而企业金融化对企业创新具有“促进效应”[11]。

从我国上市企业发展的现实情况来看,企业金融化不仅没有提高创新水平,反而起到了一定的抑制作用。考虑到原有模型中可能未纳入金融资产的收益与风险问题,以及融资约束、货币政策等可以提振实体经济等因素对企业金融化与企业创新之间的关系产生影响,张成思和张步昙[12]进一步构建适用于我国现实的企业跨期最优决策模型,不仅考察了企业金融化对实体投资的直接影响,而且考察了货币政策、融资约束等其他变量可能对实体投资产生的间接影响。结果表明,金融化程度提高能够抑制企业实体投资,而且金融资产的风险收益错配也会进一步降低企业实业投资倾向。此外,王红建等[3]基于融资约束、资产负债率、企业规模等多个维度研究发现,企业配置金融资产属于市场套利行为,长期来看,会显著抑制企业进行技术创新的动力,对创新具有挤出效应。基于此,提出如下研究假说:

H1:企业金融化程度增加能够降低企业创新水平。

根据我国企业的发展现状,一方面,如卢馨等[13]研究指出以间接融资为主导的融资体系致使企业创新投入面临较为严重的融资约束问题,而且企业创新周期较长、投资金额较大以及调整成本大等特征,使得企业创新存在高风险性与严重的信息不对称性,因此,由于市场失灵与信息不对称产生的融资约束又会进一步抑制企业创新投入,基于金融行业超额回报率的市场套利动机,企业选择配置金融资产。另一方面,Brochet[14]研究提出,管理层短视会降低企业的研发投入和广告支出。从这一角度而言,企业管理者为迎合投资者,避免被解雇会倾向于投资金融业以获取超额短期利润以提振企业财务状况和股票价格[15],这也是企业创新减少的主要因素之一。因此降低市场上的信息不对称性、缓解企业管理层短视能够提高企业创新投入。

随着我国资本市场的发展证券分析师跟踪、机构投资者持股等外部监督环境对企业的决策与发展,发挥着不可替代的重要作用。具体而言,由于市场上存在套利现象、交易成本等因素,市场上的信息具有不完全透明性,是不完全对称的,证券分析师主要通过对企业财务进行专业的分析并发布研究报告,向市场提供富有价值的信息,推动信息的有效传递[16]。此外,分析师通过实地调研、与公司管理层接触能够有效挖掘市场上未公开的消息,进而增加信息的透明度,降低市场上的信息不对称性[17]。不仅如此,吴武清等[18]研究发现较多的分析师关注,意味着企业会面临不良信息披露的风险,在这种情况下高层管理者被监督,其采取机会主义的可能性降低[19]。此外,王琨和肖星[20]研究还指出,我国机构投资者对公司运营起到一定的监督作用,机构投资者能够凭借专业的知识和经验做出理性的判断,当机构投资者持股比例达到一定程度时,能够参与企业治理,通过对投资项目进行甄别从而推敲管理者做出的决策是否有利于企业发展,这大大降低了管理层短视效应[21]。此外,机构投资者持股比例较高的企业,通过削减研发支出而提高利润的行为较少[15]。总体而言,外部监督不仅能够降低市场上的信息不对称性,而且缓解了管理层短视效应,这对企业减少短期金融投资,增加长期创新项目的投入发挥积极作用。基于上述分析,提出如下研究假说:

H2:企业外部监督能够通过降低信息不对称性、缓解管理层短视效应来弱化企业金融化对创新水平的抑制作用。

2 实证设计

2.1 模型设定

理论分析表明,非金融企业金融化会降低企业创新水平,外部监督会弱化企业金融化对企业创新的抑制作用。为验证上述理论假说,以企业金融化为核心解释变量,以企业创新水平为被解释变量,构建模型如下:

同时,为考察外部监督在其中所发挥的作用,进一步在式(1)中纳入外部监督与企业金融化的交乘项,构建模型如下:

其中,i代表非金融上市企业,时期由t 来表示;grant、finance和exterior分别代表企业创新水平、企业金融化程度和外部监督。Controls为控制变量,在此基础上,还纳入个体固定效应μi以及时间固定效应γi,分别控制仅随个体和时间变化的因素,εi,t为随机扰动项。α1和β2为关注的重点系数,其中,α1用来刻画企业金融化程度对企业创新投入的影响,而β2则描述了外部监督如何影响企业金融化与企业创新投入的关系,依据前文理论分析,预期α1符号为负,β2符号为正。

2.2 数据来源及指标选取

基于数据可得性和研究的时效性,研究样本为2005-2019 年中国非金融类上市企业。企业的主要财务数据来自CSMAR 中的经济金融研究数据库以及Wind 数据库。

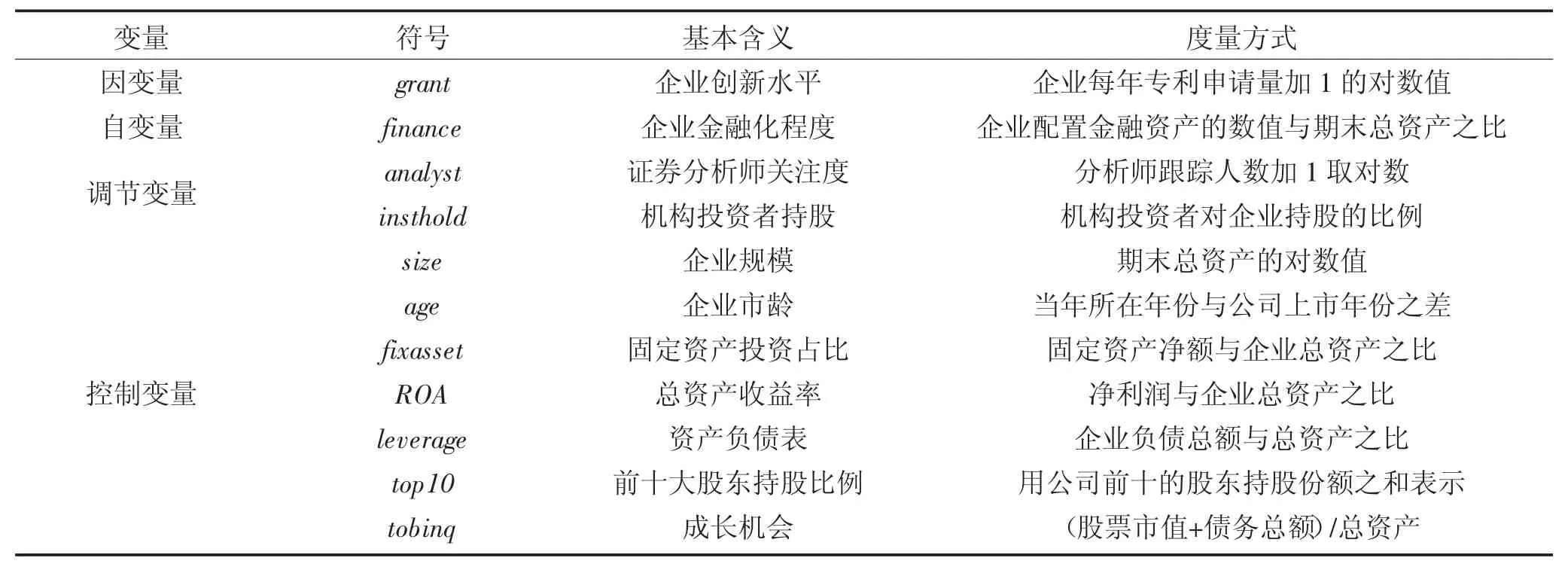

在实证研究中,对于企业创新水平(grant)的刻画,由于专利申请数量是资源投入和使用效率的最终体现,借鉴陈思等[22]的研究,采用企业每年专利申请量加1 的对数值来衡量,值越大表明企业创新的实际成果越显著。对于企业金融化程度(finance)的度量,借鉴许志勇等[23]方法,采用企业配置金融资产的数值与期末总资产之比进行衡量。选取证券分析师关注度(analyst)和机构投资者持股比例[24](insthold)作为外部监督的替代变量,其中采用分析师跟踪人数加1,取对数来衡量企业的分析师关注度(analyst)。此外,在控制变量的选取上,指标选取及度量方式如表1 所示。

表1 指标选取及度量方式Table 1 Index selection and measurement method

3 实证结果与分析

3.1 企业金融化对企业创新的影响

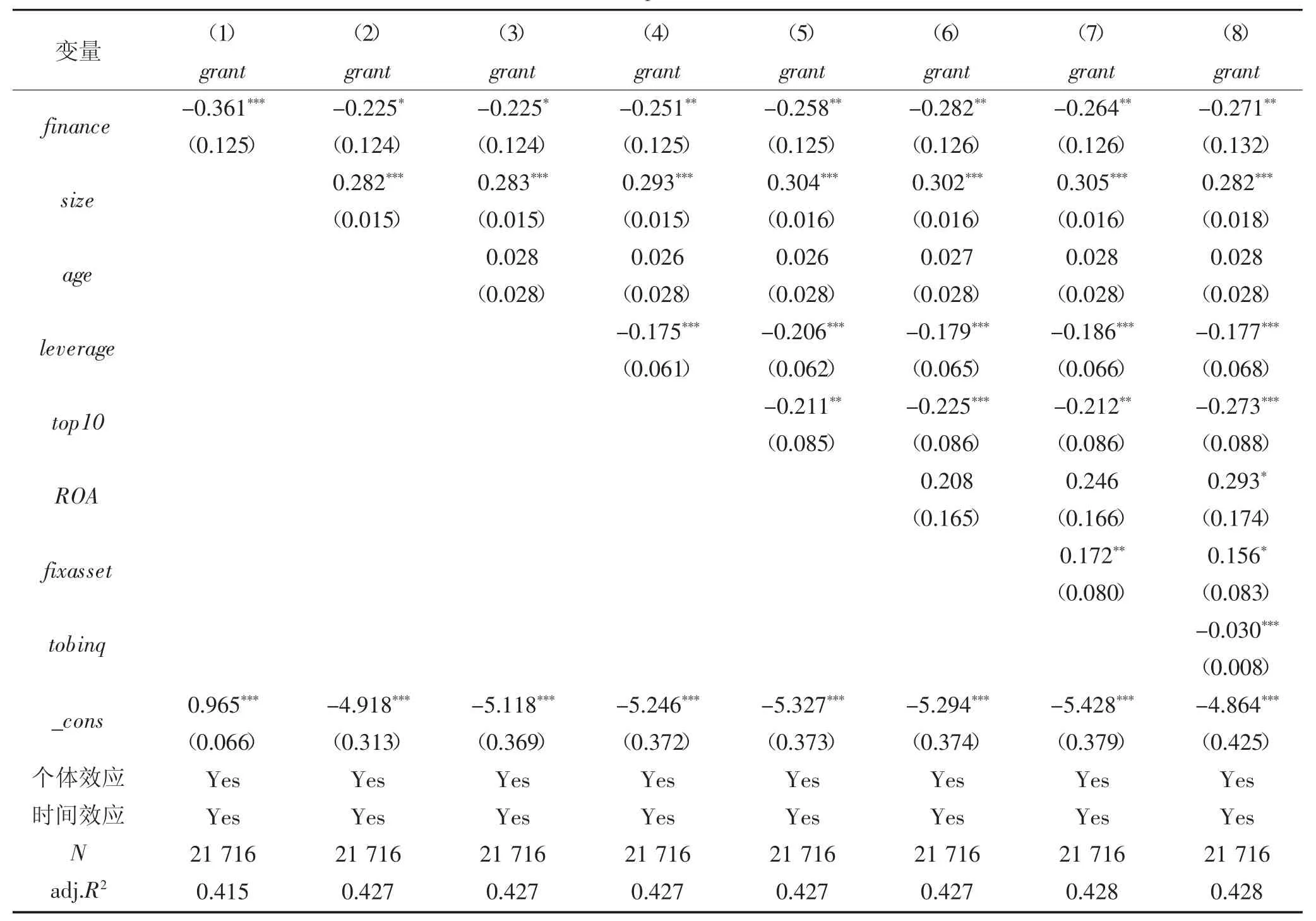

为考察企业金融化对创新水平的影响,首先对模型进行基准回归,结果如表2 所示。从第(1)列结果可以发现,在不加入控制变量时,企业金融化(finance)的回归系数为-0.361,且在1%的水平上显著,表明在不考虑其他控制变量的情况下,企业金融化程度增加能够显著抑制企业创新水平。第(2)~(8)列为逐步增加控制变量后的参数估计结果,不难发现,在逐步纳入控制变量后,企业金融化对企业创新投入的影响系数依然显著,且符号未发生改变,这意味着企业金融化程度增加倾向于抑制企业创新活动的结论具有稳健性,假说1 得证。从经济意义上而言,企业金融化每增加一个标准差(0.068),使得企业创新水平下降幅度相当于样本标准差的0.09%(0.022*0.068/1.711)。

表2 企业金融化对企业创新的影响Table 2 The influence of enterprise financialization on innovation

3.2 外部监督的作用

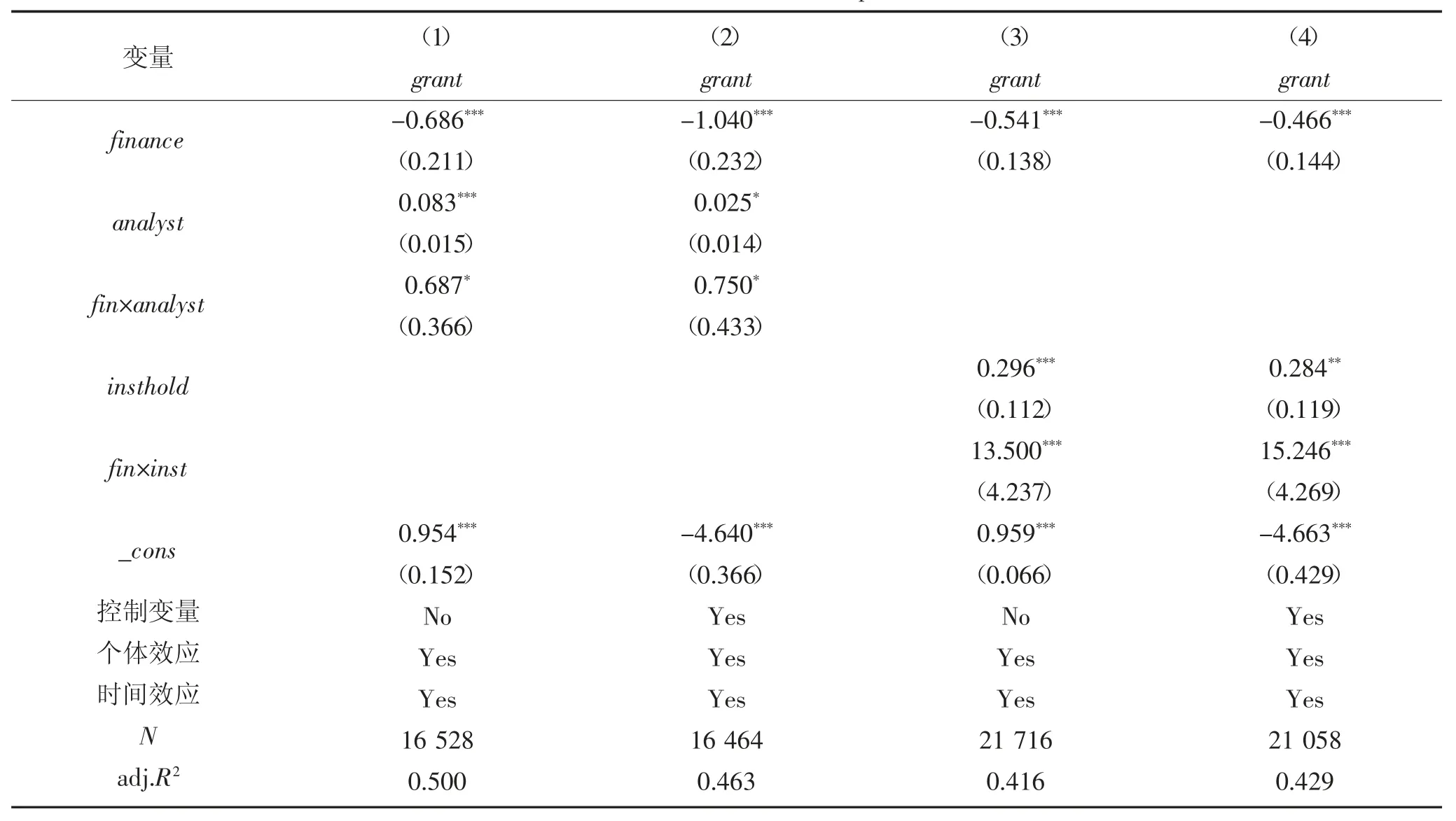

为刻画外部监督在企业金融化与企业创新关系中的重要性,在模型(2)中进一步纳入企业金融化与外部监督的交乘项,需要指出的是,外部监督选择证券分析师关注度与机构投资者持股比例进行衡量。回归结果如表3 所示,其中第(1)~(2)列加入分析师关注度与企业金融化的交乘项(fin×analyst),第(3)~(4)列为加入机构投资者持股比例与企业金融化交乘项(fin×inst)的回归结果,可以发现无论是否加入控制变量,交乘项的系数显著为正,这意味着外部监督能够显著弱化企业金融化对企业创新的抑制作用。换言之,随着企业外部监督环境逐步完善,企业金融化对企业创新投入的挤出效应减弱。其潜在原因可概述为:诸如分析师、机构投资者等外部监督环境能够对企业信息进行深入挖掘和专业解读并公开,这能够降低市场信息不对称性,进而缓解企业创新投资所面临的融资约束问题;机构投资者持有公司股份,不仅具有更强的信息解读和专业化分析能力,帮助管理层做出有利于公司长远发展的决策,而且能够通过专业的认知直接对管理者进行监督,避免管理者为获取短期利益,配置较多的金融资产,而忽视更有利于企业长期发展的研发投入。因此,外部监督能够弱化企业金融化对企业创新水平的不利影响,有助于企业“脱虚向实”。

表3 外部监督的作用Table 3 The effect of external supervision

3.3 稳健性检验

3.3.1 替换被解释变量

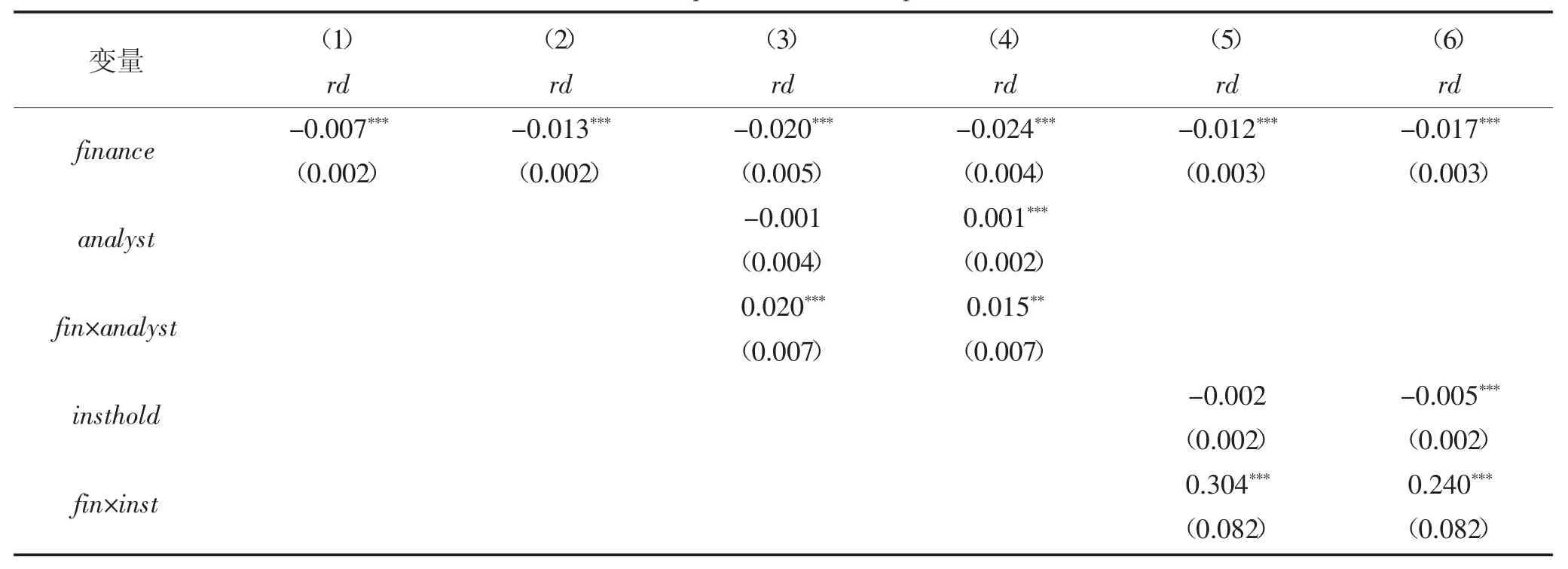

为避免核心指标度量可能存在选择性偏误,对被解释变量进行指标替换。前文主要以企业每年专利申请数量这一指标进行衡量,在该部分借鉴刘子旭[25]的研究,采用研发投资与总资产的比值(rd)来衡量企业创新,值越大表明企业创新水平越高。替换被解释变量之后的结果如表4 所示。通过第(1)~(2)列结果不难发现,无论是否加入控制变量,企业金融化(finance)的系数均为负(-0.007 和-0.013),换言之,企业金融化对企业创新投入均存在挤出效应,与前文所得结论一致。第(3)~(4)列为加入分析师关注度与企业金融化交乘项的回归结果,不难发现,在加入分析师关注度之后,企业金融化(finance)的系数仍然为负,而分析师关注度与企业金融化交乘项(fin×analyst)的系数为正,第(5)~(6)列进一步考虑了机构投资者持股比例的作用,所得结论依然与前文保持一致,即外部监督能够弱化企业金融化对创新负面影响的结论具有稳健性。

表4 替换被解释变量Table 4 Explained variable replacement

3.3.2 控制其他冲击

为应对2008 年全球金融危机的不利冲击,我国政府采取了一系列救助政策,包括实施“四万亿”刺激计划、取消对商业银行的信贷规模限制等措施,这无疑会缓解企业面临的融资约束,可能会在一定程度上增加企业创新投入。因此,为排除金融危机对研究结果的影响,进一步剔除2008-2009 年的观测值,重新进行参数估计,如表5 所示,结果与前文保持一致。

4 机制检验

4.1 缓解管理层短视效应

外部监督增强会降低企业配置金融资产的动机,企业会面临不良信息披露的风险。在这种情况下,高层管理者被监督,采取机会主义的可能性会大大降低[19]。此外,机构投资者凭借专业的知识和经验做出理性的判断,直接参与企业治理,也大大冲击了管理层短视。所以,管理层会降低其短期金融资产投资,增加长期创新投资,为了证明上述机制的存在,借鉴虞义华等[26]研究方法,采用企业当期短期投资占期初总资产的比值(ds)作为企业管理层短视的代理指标进行实证检验,结果如表6 所示。

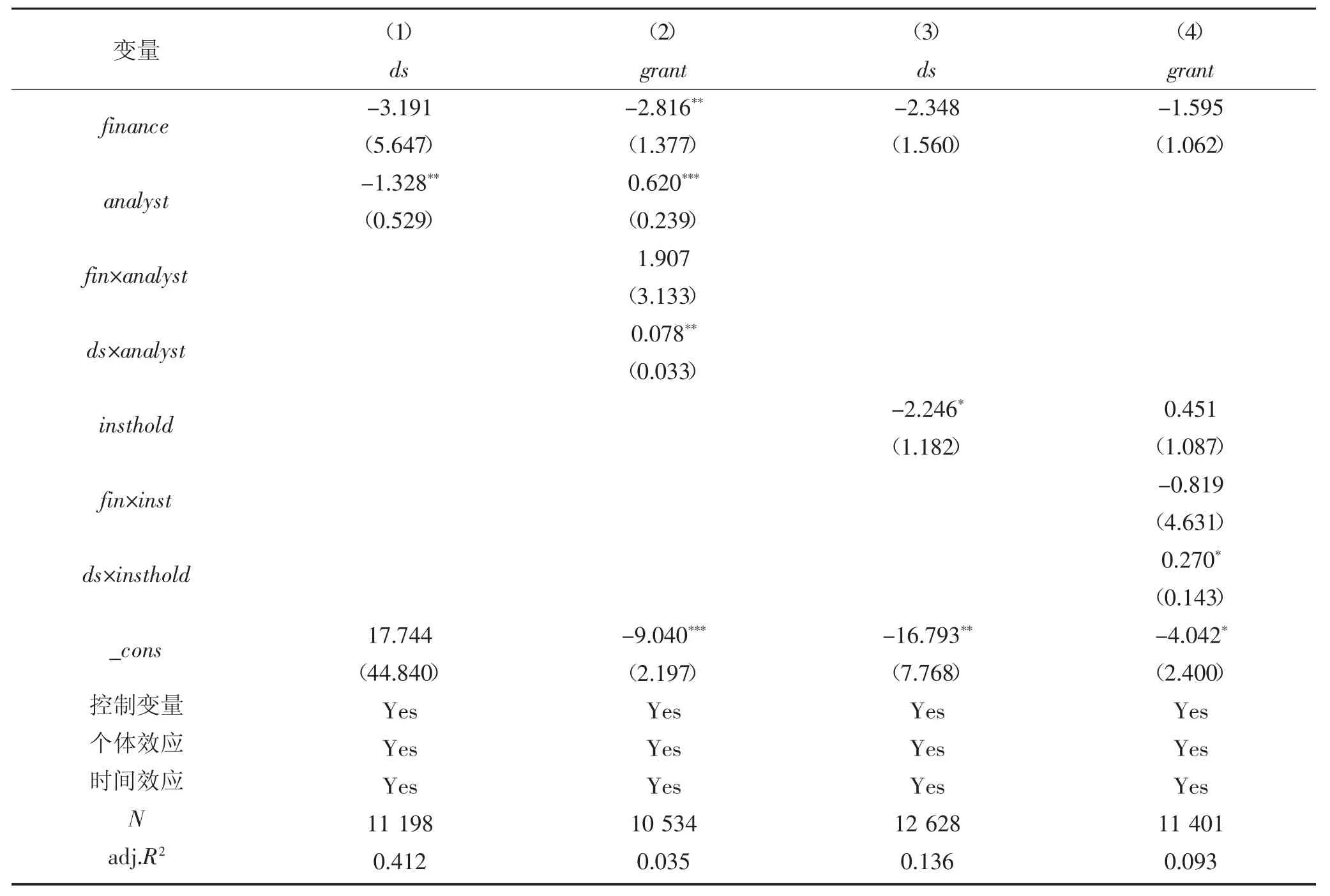

表6 管理层短视效应Table 6 The effect of management myopia

中介效应模型机制分析表明,外部监督程度提高会通过降低企业管理层短视效应,减弱企业金融化对企业创新的负面影响。前文结果显示,企业金融化与外部监督代理变量之间的交乘项系数为正,说明外部监督提高会降低企业金融化对企业创新的挤出作用。表6 中第(1)~(2)列表示用分析师关注度作为外部监督衡量指标的回归结果,第(3)~(4)列为用机构投资者持股比例作为外部监督衡量指标的回归结果。第(1)列和第(3)列对外部监督与管理层短视程度(ds)进行实证检验,结果表明,企业外部监督增加会导致企业管理层短视程度降低(-1.328 和-2.246),即企业外部监督能够在一定程度上缓解管理层短视效应。第(2)列和第(4)列加入外部监督与管理层短视代理变量的交乘项进行识别,不难发现二者交乘项(ds×analyst和ds×insthold)的系数显著为正(0.078 和0.270),中介效应成立,即外部监督会通过降低管理层短视效应,进而降低企业金融化对企业创新的抑制作用。

4.2 降低信息不对称性机制

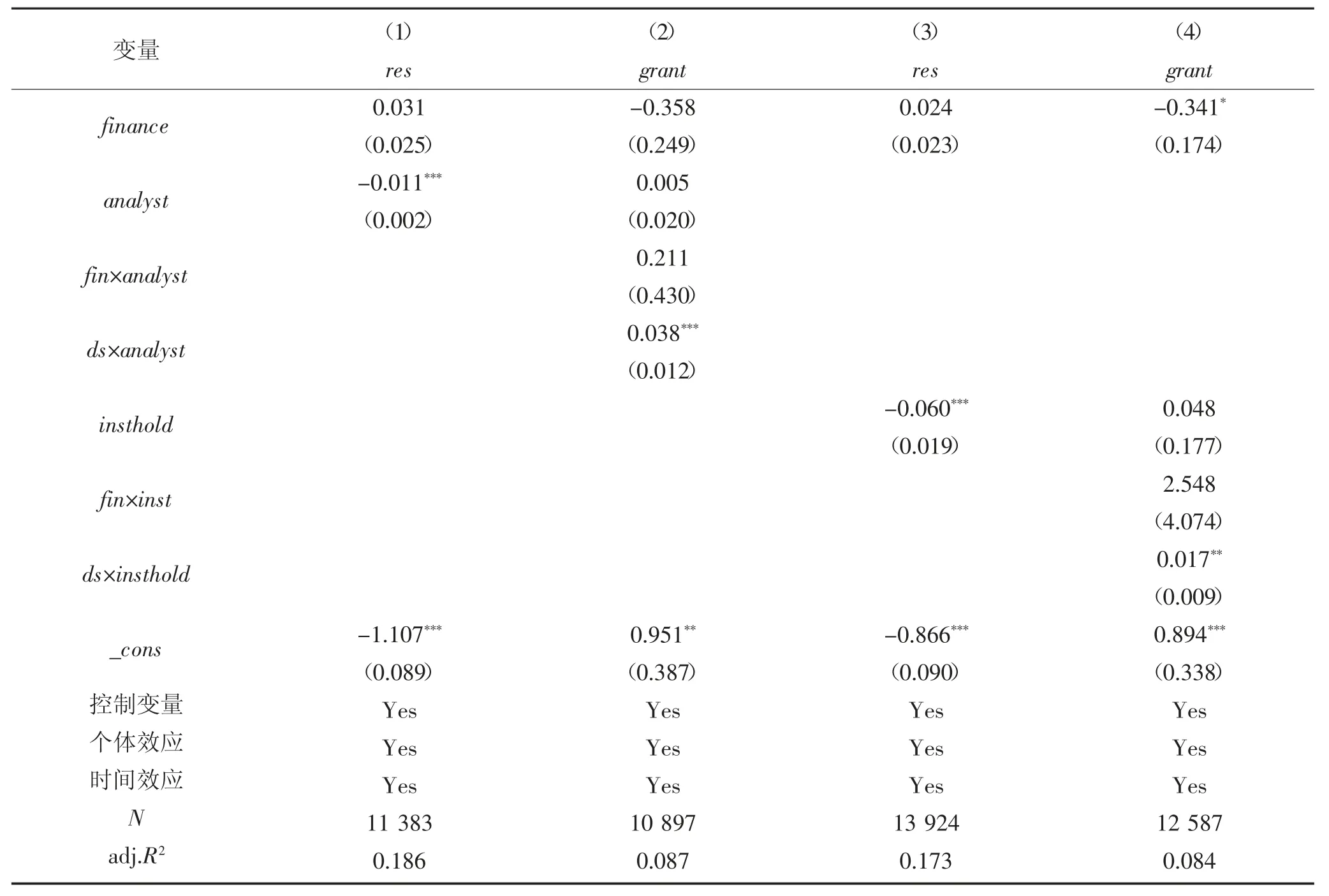

外部监督能够充分对企业财务报表进行专业分析,使企业负面消息的披露更为及时,所以外部监督程度提高有利于降低企业内外部信息不对称性,进而对企业金融化与企业创新之间的关系产生影响。鉴于此,使用DD 模型[27]计算的盈余质量作为会计信息披露质量的代理变量,其数值越大表明企业的会计信息质量越差,信息不对称程度越高。

表7 为信息不对称性的中介效应检验结果。第(1)~(2)列表示用分析师关注度作为外部监督衡量指标的回归结果,第(3)~(4)列为用机构投资者持股比例作为外部监督衡量指标的回归结果。第(1)列和第(3)列对外部监督与信息不对称程度(res)进行实证检验,结果表明,外部监督会导致信息不对称程度降低(-0.011 和-0.060)。第(2)列和第(4)列加入外部监督与管理层短视代理变量的交乘项进行识别,发现二者交乘项(res×analyst和res×insthold)的系数均显著为正(0.038 和0.017),其经济学含义为外部监督会通过降低信息不对称程度,进而降低企业金融化对企业创新的抑制作用。

表7 信息不对称性机制Table 7 Information asymmetry mechanism

5 结论与政策启示

基于我国经济“脱实向虚”的发展现状,选择2005-2019 年中国非金融类上市企业作为研究样本,重点研究企业金融化对创新水平的影响,并探究外部监督在其中所发挥的积极作用,实证结果表明,企业金融化能够抑制创新水平,但是良好的外部监督环境能够弱化企业金融化对创新水平的负向作用,并且其结果在替换创新水平的衡量指标、排除外生冲击等稳健性检验之后仍保持不变。此外,缓解管理层短视效应以及降低信息不对称性是外部监督影响企业金融化与创新水平关系的重要传导机制。

结合理论分析和研究结论,提出如下政策建议:第一,完善企业外部监督机制,良好的外部监督环境有利于企业治理,相关部门应该积极鼓励机构投资者参与企业决策制定,提升对分析师行业的扶持力度。第二,完善实体投资环境,积极引导经济活力中心从“虚拟经济”向“实体经济”转移,增加对制造行业的技术补贴与资金扶持,释放大力发展实体经济的积极信号,这对促进实体经济发展具有重要作用。第三,非金融企业自身应主动避免从事高风险的地下金融投资活动,将有限的资本配置到具有长远发展意义上的实体业务,避免陷入成本与风险并高的不良循环,这对于促进实体企业健康、有序及高质量发展具有帕累托改进效应,具有非常重要的实践指导意义。