公立医院病种成本核算方法及实践研究

2023-08-29宋波

宋波

【摘 要】 文章以柳州FY医院为例,通过多种数据集成方法完成病案首页等数据采集,使用自上而下与自下而上相结合的病种成本核算模型完成2021年数据的核算和分析,得出医院部分病种的成本核算结果;又进一步以医院代表性科室——妇科为例,对其2022年上半年619个病种进行病种病例数与收益的矩阵分析、病种盈亏与住院天数的关系分析等。基于核算结果,文章认为FY医院针对不同病种分类提出相应的病种管理策略,并从住院时间或服务单元角度分析典型病种的盈亏原因,探索相应的优化对策,有利于后期优化各服务单元经营效率,上下相结合的病种成本核算方法在医院内部管理应用中有较高的实用性和可推广性。

【关键词】 公立医院; 病种成本; 成本核算; 上下结合法; 成本管控

【中图分类号】 F234.3 【文献标识码】 A 【文章编号】 1004-5937(2023)16-0122-07

随着医药卫生体制改革的深入推进,病种已经成为衡量医疗服务质量效率以及进行医保支付的重要工具[1]。基于病种的成本管控在医院运营管理及高质量发展中的作用愈加凸显,作为成本管控的基础——病种成本核算也逐渐成为医院的重点工作之一。

一、病种成本核算方法概述

成本核算是医院成本管理的基础,核算方法与医院战略目标密不可分,要充分体现其战略意图[2]。医院需选择适宜的病种成本核算方法,不断优化完善病种成本核算体系。根据2021年《公立医院成本核算规范》(国卫财务发〔2021〕4号),病种成本核算方法主要有自上而下法、自下而上法和成本收入比法。自上而下法以成本核算单元成本为基础计算病种成本,自下而上法以医疗服务项目成本为基础计算病种成本。较常用的自上而下法是二级分摊法,自下而上法是项目叠加法[3]。

(一)二级分摊法(自上而下)

自上而下的二级分摊法操作性较强,实施过程相对简单,其优点是可直接将成本归集至患者,有效规避了医疗服务项目成本数量庞大、核算复杂的难点。与项目叠加法相比,核算流程更为简化,实操性强;可以做到完全分摊。但该方法并非基于临床路径,应用价值有限,如无法真实反映诊疗流程中的成本问题;不能将所有收费项目与成本关联分析;分摊过程简单,若分摊参数选择不合理,容易出现病种成本分摊不合理的现象;对内部管理参考价值较小。

(二)项目叠加法(自下而上)

项目叠加法的前提是开展医疗服务项目成本核算,目前使用较多的为作业成本法。作业成本法能够比较客观真实地计算和反映每一个医疗服务项目的成本,作业划分得越精细,成本资源和作业的因果关系越明确,核算的结果越精确,但相应核算成本也越高;同时作业成本法对作业设置的合理性要求高,如果某个环节核算不准确,会直接影响医疗服务项目的成本核算结果。

柳州FY医院前期在对临床科室采用作业成本法进行核算时也发现,由于作业成本法最开始用于解决企业成本核算问题,而医院尤其临床科室治疗过程复杂多变,一个连续的治疗過程可能涉及多个医疗服务项目交叉进行,所以作业成本法在临床科室医疗服务项目成本核算过程中适用性并不理想。如抢救类医疗服务项目可能涉及抢救、除颤、心电监护、静脉输液等多个医疗服务项目交叉,很难对某一个医疗服务项目划分出标准作业,也难以确定某一个作业的准确消耗时间。

二、上下相结合的病种成本核算方法

(一)方法简介

自上而下或自下而上的病种成本核算方法各有利弊。自上而下法存在由于医疗服务项目定价不合理而影响医疗服务项目成本和病种成本核算准确性的问题;自下而上法则核算过程复杂,核算本身成本高,目前在医院的落地效果欠佳。因此,柳州FY医院结合成本核算的具体实践,提出了上下相结合的病种成本核算方法,并使用该核算方法对医院2021年数据进行了核算和分析。

上下相结合的病种成本核算方法,根据不同科室的特性选择适宜的方法进行核算,对于作业流程相对规范、有明确作业界限的医疗技术类科室,用自下而上法,以作业为中心,计量作业业绩和资源利用情况,建立作业核算模型进行成本核算;对于诊疗流程复杂、作业界限不明显的临床类科室,则选择自上而下法,在核算过程中按照每位患者实际诊疗流程划分服务单元,根据每位患者实际发生的费用明细核算各服务单元的费用。这两部分成本相加后,再加上患者的药耗成本形成病例成本,某病种患者病例成本之和即为病种总成本。

该方法针对医院不同科室的特点分别采用不同的核算方式,具备理论可解释性,在实践可操作性和病种成本分析应用方面也表现优秀。首先,极大地降低了医院病种成本核算复杂度,减少了病种成本核算本身消耗的成本;其次,即使在采用成本费率比法对病种在临床类科室发生的成本进行核算时,也完全采用患者在诊疗过程中实际发生的费用明细进行核算,核算颗粒度足够精细;最后,核算结果汲取了两种核算方法的优势,符合不同类型科室的业务逻辑与作业特点,能够较为客观地归集科室真实的成本情况,利于支撑决策分析。整体上,该方法具备核算难度和成本较低、颗粒度较细、准确度较高、核算结果分析应用性较好等优势,对医院和科室的运营管理有较高的指导意义和很强的应用推广价值。

(二)核算模型

病种成本核算采取上下相结合的方法进行核算,可分为两个阶段。

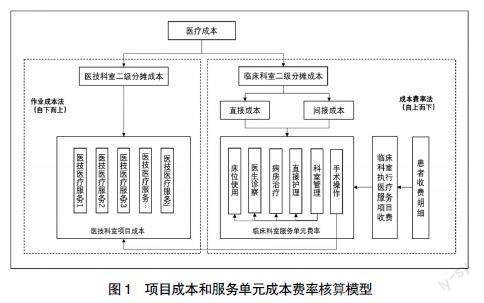

第一阶段是核算医疗服务项目成本与服务单元成本费率。如图1所示,其中,医技科室的成本核算采用作业成本法(自下而上),根据科室特点梳理医疗业务流程,将医疗服务过程划分成相对统一、规范的作业库,在此基础上合并计算医疗服务项目成本[4],医技科室通常每一类项目的作业是相似或相同的,所以作业的划分难度较小,实践难度可控;临床科室的成本核算采用成本费率法(自上而下),临床科室二级分摊成本又细分为按照直接消耗归集的直接成本和按照项目收入比例归集的间接成本两个部分。通过对患者收费明细进行采集,得到临床科室执行医疗服务项目的各项收费,按照每位患者床位使用、医生诊察、病房治疗等真实服务流程划分出合理的服务单元,把剔除了药品和单独收费材料的临床科室二级分摊成本和执行费用归集到相应的服务单元,得到各个服务单元的成本和费用,并以此为基础,计算出各服务单元的成本费率。

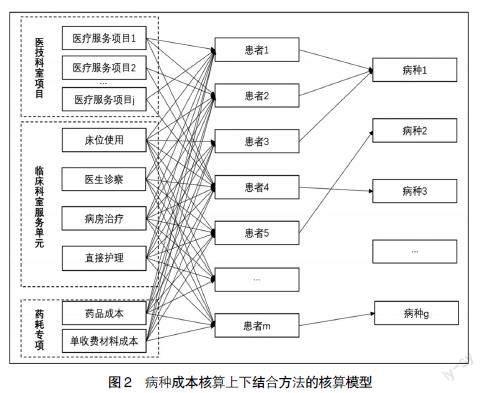

第二阶段是根据项目和服务单元叠加计算病例成本。如图2所示,首先,对病例的医疗成本(包含医技科室项目和临床科室服务单元项目)、单独收费的卫生材料成本和药品成本进行加总,计算患者病例成本;其次,根据病案首页的主诊断和主操作,将同一病种的患者归为同一组,确定不同病例所属病种;最后,计算病种成本,该病种患者的病例成本之和即为病种总成本,病种例均成本则可由病种总成本除以该病种出院患者总数得到。

(三)核算具体步骤

(1)对患者收费明细中收费项目的医疗服务项目进行归类,把患者在院诊疗过程中所发生的医疗服务项目,根据其执行科室类型的不同,将医疗服务项目划分为临床类和医技类两组。

(2)计算临床类科室的服务单元成本费率:首先,根据患者在医院临床科室的诊疗过程,在临床科室内部划分若干服务单元A1,A2,…,Am;其次,把临床科室二级分摊成本C(剔除药品和单独收费材料)和临床科室执行费用M归集到相应的服务单元,得到各个服务单元的成本C■,C■,…,CA■和费用M■,MA■,…,MA■;以此为基础,计算出各服务单元的成本费率R■,RA■,…,RA■。服务单元成本费率核算模型:

R■=CA■/MA■

其中:RA■代表第i个临床服务单元成本费率;CA■代表第i个临床科室服务单元二级分摊成本(剔除药品和单收费材料);MA■代表第i个临床科室服务单元执行费用之和。

(3)计算医疗技术类科室的项目成本。首先,根据实际操作步骤和流程,将医疗技术类科室执行的各医疗服务项目划分为若干作业中心;其次,把直接成本计入项目成本,间接成本则按照资源动因分配至受益的作业,其中水、电、气等资源采用测量法,根据总消耗量按照例数进行分摊,其他难以测量的资源则采用经验法,完成作业成本的计算;随后,按照作业动因将作业成本分配至受益的医疗服务项目[5],最终计算出医技科室各医疗服务项目的单位成本C■。

(4)基于患者的收费项目明细,根据收费项目类型和执行科室的不同划分为临床类项目、医技类项目、药品类项目和单独收费项目。其中,临床类项目要根据各项目所属的服务单元划分到对应的服务单元,对其采用成本费率法和项目叠加法分别计算各类成本,随后累加计算出患者的病例成本。病例m的成本核算模型:

C■=∑(RA■×M■)+∑(C■×N■)+∑M■+∑M■

其中:C■指患者m的病例成本,RA■为服务单元i的成本费率,MA■为患者m的在服务单元Ai中发生的费用;C■为医疗服务为j的单位成本,Nj为医疗服务j的执行次数;Md为患者药品项目d的发生的费用;Me为向患者单独收取材料项目e的发生的费用。

(5)将每个病种中的病例成本累加后取平均值,形成该病种的单位成本。

Cg=■

其中:Cg表示病种g的单位成本,C■表示病种g中患者pm的病例成本,gn表示病种g的病例数。

三、实践案例

(一)全院病种成本核算分析

本次研究基于柳州FY医院的数据,采用上下相结合的病种成本核算模型,核算出2021年的病种成本数据,并对核算结果进行分析研究。

1.采集数据

通过多种数据集成方法完成病案首页、病案分组、收费明细、人员考勤、手术麻醉信息、医生排班、人员工资和奖金、科室领用材料明细、固定资产折旧、科室成本核算分摊二级分摊结果明细等数据采集。

2.调研与制定核算模型

根据收费明细中医疗服务项目的执行科室来确定不同的核算方法,其中执行科室为临床科室的采用成本费率法进行成本核算,执行科室为医技科室的采用作业成本法进行项目成本核算。

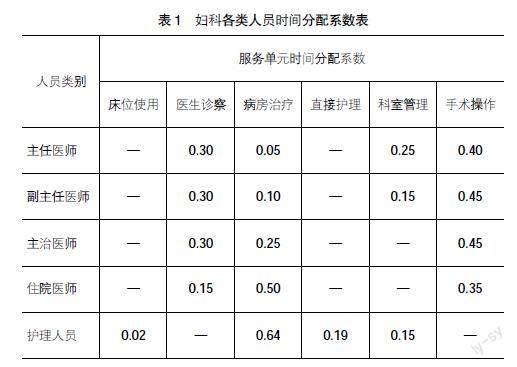

充分调研和分析各临床科室的患者诊疗过程,将患者诊疗过程划分为6个服务单元,即床位使用、医生诊察、病房治疗、直接护理、科室管理、手术操作。结合人员考勤、医护排班和医院手术麻醉信息及科室调研情况,评估每个类别人员在各服务单元的操作时间,编制各科室各类人员在各服务单元时间的分配系数。表1为妇科各类人员不同服务单元时间分配系数样表。

执行科室为医技科室的医疗服务项目,采用作业成本法调研各医疗服务项目消耗的人力、材料和设备情况,构建各医技科室的作业模型,表2为医技科室作业模型中人员配置举例。

3.计算服务单元成本费率和医技科室医疗服务项目成本

根据采集的数据和构建的核算模型,首先进行临床科室服务单元的成本费率计算。服务单元的收入根据各科室实际开展的医疗服务项目进行统计;成本核算分为两种方式处理。

第一种方式,床位使用、医生诊察、病房治疗、直接护理4个服务单元的人力成本按照医生和护士时间分配系数进行核算,将临床科室的医生成本和护士成本分配到各服务单元;设备资源的成本则直接归集到对应的服务单元。

第二种方式,面向科室管理和手术操作这两个较为特殊的服务单元。其中,科室管理主要用来归集科室中的人力成本及管理成本,其成本在完成直接成本归集后将向科室内部的其他服務单元进行分析转移;作为医生与医技科室间的协作成本,在进行手术室项目的成本核算时并入手术室,以此作为手术室执行项目的医生成本。因此,手术操作这一服务单元主要用来归集医生到医技科室开展手术时医技科室应承担的医生成本,该部分成本从临床科室转移到医技科室,进入医技科室对应的手术等项目成本中。

根据各科室服务单元的收入和成本情况,核算出各服务单元的成本费率。此步骤核算的服务单元的成本费率和医疗科室的医疗服务项目均不包含药品费和单独收费材料。

然后是对医技科室的医疗服务项目进行成本核算,第一步是根据已完成作业模型核算各医疗服务项目消耗的直接人力成本、直接材料成本和直接资产成本;第二步是将各科室其他成本按照“先分摊到作业再分摊到医疗项目”进行核算,构成各医疗服务项目的间接成本;第三步则将直接成本和间接成本相加,得出各医疗服务项目全成本。

4.计算病例成本

对患者首页信息和患者住院期间收费明细进行项目叠加,执行科室为临床科室的收费项目,根据该收费项目所属的服务单元和成本费率核算该医疗服务项目的成本;执行科室为医技科室的医疗服务项目,则根据已核算的医疗服务项目成本直接完成叠加。药品费和单独收费材料部分,根据其他加成率反算出药品成本和单独收费材料成本。最后,将医疗服务项目成本、药品成本和单独收费的卫生材料成本对应到每名患者后,叠加核算出各病例的成本。

5.计算病种成本

根据病案首页的主诊断和主操作,确定各病例所属病种的情况,对各病种内病例的成本进行算术平均,最终核算出各病种的例均成本,即该病种的成本。医院部分病种的成本核算结果见表3。

(二)妇科病种成本核算结果分析及应用

在完成全院病种成本核算后,以医院代表性科室——妇科为例,对病种核算结果进行分析。

1.病种病例数与收益的矩阵分析

妇科2022年上半年病种成本共分析病例数2 402例,合计619个病种,总收入1 247.45万元(此处暂不考虑医保支付方式的影响因素,总收入即为病例的总费用),总成本1 034.46万元,整体盈利212.99万元。鉴于病例数为1的病种属于特例病种,不具有统计意义,故排除病例数为1的病种397个后,共2 005例病例,归为222个病种,整体盈利162.48万元,平均每个病种病例数为9.0人,例均结余810.38元。

从病种的病例数和病种收益两个维度,以例均病例数9.0人和病种盈利额0元为参考线,可以把病种分为四个区域:(1)优势区域,盈利病种且病例数在平均值以上,落在此区域的病种,是妇科收益的主要来源,科室应该继续保持优势;(2)重点关注区域,虽为亏损病种但病例数在平均值之上,落在此区域的病种,对医院收益影响较大,需要重点关注此类病种,分析此类病种收益低的原因,进行针对性的管控;(3)劣势区域,落在此区域的病种的病例数较少,且为亏损病种,需要具体分析该类病种的诊疗情况,是否为新开展的病种、新诊疗手段或重点发展的新技术等;(4)潜力区域,落在此区域的病种虽然病例数较少,但是均为盈利病种,提升病例接诊量可以获得较大收益,所以本区域病种管理的重点应该放在如何推广病种诊疗方式,提高病种接诊量上。妇科病种分布情况见图3。

2.病种盈亏与住院天数的关系分析

对参与本次病种核算的2 402例共分析病例,按照病种的盈亏进行统计,其中,盈利病种的病例数1 696例,平均住院日为3.0天,占比70.61%,亏损病种的病例数706个,平均住院日为5.9天,亏损病种明显比盈利病种的住院时间长。

以病种“O21.000-轻度妊娠剧吐-”为例,进一步分析该病种的盈亏与住院天数的关系。从图4可知,该病种绝大部分病例,住院天数分布在2天到8天之间;住院天数在1天到9天之间时,该病种例均收益率与住院时间整体上呈负相关关系,即例均收益率随住院时间延长而降低,而且该病种当住院时间在第3天时,病种开始由盈变亏。对于此类难度不高,且属于常见病的病种,可以考虑通过优化临床路径等途径尽量缩短住院天数,进而提高病种的诊疗效益。

3.病种盈亏与服务单元盈亏关系

选取盈利病种“N84.001-68.2915子宫内膜息肉-宫腔镜子宫内膜病损切除术”和亏损病种“N73.003-

66.5102急性女性盆腔炎-腹腔镜双侧输卵管切除术”两个典型病种,对其服务单元盈亏情况进行对比分析,见表4。发现亏损病种亏损严重的主要原因在病人收治科室(服务单元),下一步的工作,可聚焦于如何针对性地提高相应服务单元的盈利能力。

四、结论与建议

(一)上下相结合核算方法具备较好的可操作性和实用性

医院病种成本核算如何在核算精细化与可操作性上达到平衡,一直是医院开展成本核算的难点。根据以往实操经验,自下而上的病种成本核算会受到模型构建的科学性、临床重视程度、核算人员及填报人员主观能动性、技术水平和认知水平等多方面因素影响,效果常不理想;而自上而下的病种成本核算方法仅以收费作为分摊参数,考虑到目前医疗服务价格存在一定不合理性,成本核算结果的合理性也存在较大偏差和争议,较难为病种成本核算在医院的内部应用提供支撑。

本文根据FY医院的实践基础,针对不同科室的典型特点,采用适宜的核算方法,在兼顾核算精细化的同时,成本核算过程不会过于繁杂,可大幅缩短核算工作的周期和工作量,对财务人员的要求也较为适中,具备更好的实操性。以医技科室作业模型的构建过程为例,医院需充分利用现有的信息化建设成果,结合医技科室日常的业务系统数据构建作业模型,再回到医技科室完成调研确认。这样既有利于减少人为因素对构建作业模型的干扰,也减少了医技科室医护人员参与的时间和工作量,提高了工作效率,还可为业务流程的管理与优化提供参考与借鉴。

对不同核算方法在医院内部实施的周期进行评估发现,相较于自下而上的核算方法,上下相结合核算方法的实施周期可缩短将近40%的时间和工作量。实施周期缩短和核算效率提升,有效降低了医院整体成本的消耗,给医院带来了较好的经济效益。

(二)問题及改进方向

虽然上下相结合的核算方法带来了一些成果,但实际工作中依然存在一些问题待改进。首先,信息化程度不高直接影响效率和精准性。上下相结合的核算方法的关键点在于核算不同服务单元的成本费率和医技科室的项目成本,其过程复杂且准确率要求高,需要信息化成果支撑[6]。目前,很多医院的信息化建设仍存在不少有待完善的地方,建议采用调研和专家评估等方法弥补信息化支撑不足、核算精细度不够等缺陷。未来,医院应不断加强信息化建设以支撑上下相结合的核算方法,并根据信息化程度及时调整和持续优化医院成本核算理论和方法。

其次,医院相关制度、临床重视程度、核算人员积极性及能力、认知偏差等都会对成本核算数据的精准性产生影响。因此,要树立正确的成本核算观念、不断完善制度、提升相关能力。如通过病例数与收益矩阵图对某病种进行分析时,可进一步探索研究病种的标准成本区间,督促科室优化病种收治结构,促进合理诊疗[7]。

总之,上下相结合的病种成本核算方法统筹考虑了医院不同科室和不同核算方法的特点,具有较强的实践意义和推广价值。尤其是临床科室根据医护人员日常不同业务活动划分服务单元,对后期优化各服务单元经营效率,分析病种成本的构成有较好的应用价值,对提升医院各科室的经营效果也有较强的指导作用。

【参考文献】

[1] 周民伟,赖永洪,袁勇.医院按病种与病组分值付费基础理论与应用[M].广州:中山大学出版社,2019:248.

[2] 郭启勇.现代医院管理新论[M].北京:人民卫生出版社,2018:254.

[3] 赵笛,王孝勇,郭磊,等.基于DRG的病组成本核算方法研究[J].卫生经济研究,2021,38(9):65-67.

[4] 向炎珍.医院财务管理[M].北京:中国协和医科大学出版社,2022:238.

[5] 吴晓琳,杨馨宜.基于诊疗路径和作业成本法的病种成本核算方法设计[J].卫生经济研究,2021,38(11):43-46.

[6] 周海龙.支付方式改革背景下的DRG成本核算探析[J].中国卫生经济,2022,41(1):88-92.

[7] 高录涛,但秀娟,田拥军.DRG付费对医院成本管控的影响及对策探讨[J].中国医疗管理科学,2022,12(5):34-38.