“本土所”与“国际所”审计质量对比研究

2023-08-24闫焕民赵豪东田铭儿张雪华

闫焕民 赵豪东 田铭儿 张雪华

[摘 要]基于行业专长效应的新视角,以2008—2019年我国A股上市公司为样本,考察了“本土所”与“国际所”的审计质量差异。研究表明:与“国际所”的非行业审计专家相比,“本土所”的行业审计专家能够利用自身行业专长优势,发挥出更强的专业胜任能力与独立性,提供更高质量的审计服务,即存在行业专长效应;进一步地,我国推行会计师事务所特殊普通合伙制改革之后,这一行业专长效应增强,即“本土所”行业审计专家更能保障审计质量。拓展分析发现,“本土所”行业审计专家主要通过增加审计投入来提升审计质量;当两位审计师来自总所或相同分所时,更有助于行业专长效应的发挥。研究结论有助于矫正资本市场参与者针对“‘国际所必然优于‘本土所”的惯性误解,也可以为加强我国本土会计师事务所“做大做强”建设发展提供理论参考与政策启示。

[关键词]审计独立性;事务所转制;审计质量;本土所;国际所;审计师行业专长;行业专长效应

[中图分类号]F239 [文献标志码]A [文章编号]2096-3114(2023)04-0012-10

一、 引言

关于“本土所”与“国际所”审计质量对比的研究由来已久①,DeAngelo在其研究中率先提出事务所规模对于审计质量的决定性作用[1],此后大量学者在此基础上展开研究,总体结论表明“国际所”的审计质量显著优于“本土所”[2]。然而,近年来我国资本市场上“国际所”遭监管问询及处罚等现象屡次出现②,“国际所”高质量审计的标签似乎并非完全可靠;同时,据笔者统计,2008—2019年,“国际所”审计业务发生财务重述的比率为15.02%,虽低于“本土所”的20.49%,但也可以看出,“国际所”亦有审计疏忽之时。如果考虑特定的情境,“国际所”审计质量一定高于“本土所”吗?

一方面,尽管“国际所”一直是高审计质量的代名词,但“国际所”的高昂费用也是市场常态[3]。事实上,近年来在我国财政部及相关部门的政策推动下,“本土所”通过一系列的制度改革与人才培养,不断“做大做强”,审计质量水平不断提升,与“国际所”之间的差距逐渐缩小。另一方面,审计质量不仅取决于会计师事务所组织特征,更取决于具体负责审计项目执行工作的签字审计师及其团队。审计是一门技术性极强的专业鉴证服务,审计师行业专长是决定专业胜任能力的重要因素,这直接决定着审计质量[4]。由此,基于审计师行业专长效应的视角,我们不妨提出猜想:相较于“国际所”非行业审计专家,“本土所”行业审计专家能否表现出执业质量优势?遗憾的是,现有文献大多是对“本土所”与“国际所”的审计质量进行横向比较,而没有考虑两种不同类型的会计师事务所因审计师个体异质性导致的审计质量差异。鉴于此,本文基于行业专长效应的新视角,考察“本土所”与“国际所”之间的审计质量差异。

本文的贡献主要在于:第一,基于行业专长效应的新视角,探究“本土所”行业审计专家与“国际所”非行业审计专家之间的审计质量差异,可拓展审计质量决定机制的理论研究,也有助于矫正资本市场参与者针对“‘国际所必然优于‘本土所”的惯性误解;第二,检验我国会计师事务所转制政策在增强“本土所”行业审计专家执业质量方面的是否具有优势效应,为进一步促进我国本土会计师事务所“做大做强”的政策建设提供理论依据与启示。第三,厘清“本土所”行业审计专家提升审计质量的作用机制,为审计师人才培养,事务所行业审计专家资源配置提供经验证据。

二、 文献综述

围绕“国际所”与本土会计师事务所之间的审计质量,国内外已有许多学者从各个角度做了丰富的对比研究,可大致划分为盈余质量、审计费用、审计效率和审计意见四个方面。其一,盈余质量。现有文献大多持两种观点。一方观点认为“国际所”的盈余质量更高。林永坚和王志强区分操纵应计方向后,发现“国际所”比本土会计师事务所的优势主要在于对正向盈余管理的抑制[5];郭照蕊和黄俊发现“国际所”审计能够抑制超额商誉的产生,并且计提商誉减值的程度也更低[6]。另一方观点则认为二者不存在显著差异,Leung等控制审计师选择偏差的影响,研究关于“国际所”与国内“八大”事务所盈余管理质量的对比,并没有发现盈余管理质量差异的存在[7]。观点分歧与显著性差异的原因,可能与审计质量衡量标准[8]、事务所经济依赖程度[9]、所审计的公司特征等有关[8]。其二,审计费用。“国际所”以绝对的品牌优势与更多的审计投入而显著高于本土会计师事务所,即使是在控制了选择偏差的情况下也依然如此[7]。此外,事务所的信息化建设程度也是造成本土会计师事务所与“国际所”审计费用差异的原因之一[10]。其三,审计效率。现有研究大多表明由本土会计师事务所审计的公司审计报告滞后时间更短[11],进一步地,李明辉和刘笑霞研究发现本土事务所合并有助于降低审计延迟、提高审计效率,而在“国际所”中这种合并并不能带来效率上的提升,甚至可能产生相反的效果[12]。其四,审计意见。从总体而言,本土会计师事务所与“国际所”出具非标准审计意见的概率并没有显著差异[5],于鹏进一步对被审计公司进行细分后发现,“国际所”对业绩差、风险高的公司出具非标准审计意见的概率会更高[13]。除上述几个方面的比较外,也有学者从财务报告重述[14]等其他方面完善和丰富了本土会计师事务所和“国际所”审计质量的对比研究。

行业专长作为审计师个体异质性的重要特征之一,是指审计师在某一行业所积累的有关该行业的专业知识和审计经验。在审计市场竞争日趋激烈的态势下,提高行业专长逐渐成为一种差异化发展战略,本文将从审计师行业专长对审计质量、审计收费的影响两方面展开文献梳理。

其一,审计师行业专长与审计质量。多数学者认为审计师具备的行业专长有助于其做出更精确的审计判断,在审计过程中提取更多的有效信息,在增加工作效率的同时减少了所面临的时间压力[15],更好地评估审计风险,提高审计风险与审计计划决策的敏感程度[16],这将有助于审计师发现和抑制公司财务舞弊的问题[17],劝说客户及时确认盈余损失,从而降低客户公司财务报告重述的概率[18]。或是通过披露高质量的关键审计事项,向市场和交易所监管者提供风险提示线索[19]。已有研究證实,无论是从团队角度还是审计师个人角度,行业专长均与审计质量正相关[20-21]。有少数学者持不同观点,比如刘桂良和牟谦研究得出审计师行业专长与审计质量负相关的结论[22],Chen认为审计师行业专长与审计质量没有相关关系[23]。其二,审计师行业专长与审计收费。现有文献仍存在着较不一致的三种观点:

第一种观点认为审计师行业专长与审计费用呈正相关关系[24]。Goodwin和Wu研究发现,具有行业专长的审计师能提供差异化的审计服务,审计师个人层面存在溢价[25]。同时,这种正向效应还会受审计师声誉[24]、客户规模[17]、控制权性质等因素的影响[26]。第二种观点认为两者没有相关关系。Palmrose利用分行业数据,将市场占有率前三的审计师确认为具有行业专长,并没有发现行业专长对审计收费存在显著影响[27]。第三种观点认为两者为负相关关系。Defond等研究发现占有香港本地最大的房地产市场份额的事务所Kwan Wong Tan & Fong(KWTF)以采取低成本的竞争策略取得行业专长,其收费水平比其他本土审计师平均低31%[28]。

综上,现有文献大多将“本土所”与“国际所”之间的审计质量进行横向比较,而没有考虑两种不同类型的会计师事务所因审计师个体异质性导致的审计质量差异。审计师行业专长作为有助于审计质量提高的重要个体异质性因素,是否能够在一定程度上使得“本土所”行业审计专家的提供的审计质量优于“国际所”非行业审计专家呢?探讨这一问题,可为我国本土会计师事务所提供新的发展思路。

三、 理论分析与假设提出

(一) 行业专长效应:“本土所”行业审计专家与“国际所”非行业审计专家

“国际所”虽然从整体上审计质量优于“本土所”,但也并非一定代表着高审计质量,所内审计师亦有审计疏忽之时,如果从审计师的行业专长效应角度出发,对比“本土所”行业审计专家与“国际所”非行业审计专家的审计服务质量,是否“本土所”行业审计专家能表现更优?一方面,近年来我国“本土所”积极响应财政部号召,力争“做大做强”与“做精做专”,具体表现为本土大所之间的合并、重组日益增多,更加重视品牌声誉的发展、治理机制的完善和审计人员的培养等,审计服务水平也随之提高,与“国际所”相比,差距正渐渐缩小。另一方面,审计质量不仅取决于会计师事务所组织特征,更取决于审计师这一审计活动的最终执行者,一般来说,具备行业专长的审计师能出具更高质量的审计报告。由此,我们不妨提出猜想:“本土所”培养的行业审计专家相对于“国际所”的非行业审计专家,是否存在着一定的执业质量优势,也即存在行业专长效应?根据DeAngelo提出的理论,审计质量取决于审计师的专业胜任能力和独立性[1],行业审计专家对审计质量也主要通过这两方面产生影响。

首先,就专业胜任能力而言,行业审计专家凭借行业专长带来的专业胜任能力,能够提供更高质量的审计服务。具体而言,具备行业专长的审计师能够积累更多关于行业发展状况、行业特定的会计准则、业务流程、经营风险特点等知识,这些知识往往能够帮助审计师在审计过程中更好地评估审计风险、做出更精确的审计判断、制定更恰当的审计程序[16],从而在约束时间内搜集适当且充分的审计证据,揭露企业存在的违规现象和隐藏的故意操纵行为,进而降低财务报告重述概率,提高审计报告质量。尤其当审计任期较短时,行业专长能很好地弥补审计师对客户的了解不足,审计师专业胜任能力提高[4]。因此,从专业胜任能力的角度看,“本土所”的行业审计专家会比“国际所”的非行业审计专家提供更高质量的审计服务。其次,就审计独立性而言,行业审计专家更有维护声誉的动力从而表现出较高的审计独立性,提供更高质量的审计服务。第一,与普通审计师相比,行业审计专家及其声誉的形成需要投入大量的时间精力,从而掌握特定的专业审计技术,是一种具有竞争优势的核心资源[24]。因此,行业审计专家在与公司合谋获取利益时带来的机会成本损失往往更高,面临更大投资、经济损失及对声誉的负面影响,相应地,这会减弱其在审计过程中的投机心理,并使其为了维护声誉而更不能容忍企业操纵应计利润的行为,进而揭示客户违规现象。第二,行业审计专家往往拥有较多的客户群体与较高的市场份额,对单一客户的经济依赖性较小,因此能在与客户进行博弈谈判中保持自身高的独立性。虽然行业审计专家也可能因为大客户经济依赖而降低自身独立性,从而削弱对审计质量的正向影响[17],但综合来看,行业审计专家更会出于对声誉的维护而保障审计质量。因此,从审计独立性的角度,“本土所”的行业审计专家会比“国际所”的非行业审计专家提供更高质量的审计服务。

综上,一来我国“本土所”的审计服务水平逐年提高,与“国际所”的差距正渐渐缩小,二来相较于“国际所”的非行业审计专家,“本土所”的行业审计专家能够凭借较高的专业胜任能力和独立性,促进审计质量的提高。据此,本文提出假设H1:

H1:限定其他条件,基于行业专长效应的新视角,“本土所”行业审计专家比“国际所”非行业审计专家能够提供更高质量的审计服务。

(二) 会计师事务所转制的调节效应

截至2013年,我国原具有证券资格化的大型会计师事务所已基本完成转制,这一转制制度将使审计师个人面临的法律责任和风险暴露显著增加,并通过一定的作用机理最终表现在审计质量上。依据假设1推理的“本土所”行业审计专家对审计质量影响的两个路径,事务所制度的转变并不会对审计师个人专业胜任能力造成直接的影响,因而其影响效果的实现主要依赖于对审计师独立性的变化。

具体而言,会计师事务所转制会进一步加剧审计失败对审计师个人层面的处罚,行业审计专家有着更强烈的动机与能力去降低自身法律风险以维护声誉。首先,转制后,审计失败带来的后果不再是原来的股东按出资额承担有限责任,而是对应的过失人承担无限连带责任,这意味着原来一部分由事务所承担的责任将转嫁到审计师个人。因此,审计师在面临更大的民事赔偿、执业风险暴露、个人声誉的损失时,会重新权衡收益与风险,付出更多时间与精力到审计工作中,从而提高执业谨慎和独立。在同样面对大客户时,转制能够从法律風险角度进一步敦促行业审计专家保持自身独立性,削弱大客户经济依赖的负面影响。其次,法律和信誉是维持市场有序运行的两个基本机制,而法律效用的发挥依赖于当事人对声誉的重视程度[29]。因此在面对同一审计监管处罚时,转制后行业审计专家无疑将面对更大的心理成本,与之对应的也将在执业过程中更加敏感谨慎。

综上,“本土所”行业审计专家带来的声誉对独立性的保障效应将进一步增强,最终促进审计质量的提高。据此,本文提出假设H2:

H2:限定其他条件,经过我国会计师事务所特殊普通合伙转制,“本土所”行业审计专家与“国际所”非行业审计专家之间的行业专长效应更明显。

四、 研究设计

(一) 样本选择与数据来源

本文选取2008—2019年沪深A股上市公司作

为样本,通过对行业审计专家的界定,初步筛选出被“本土所”行业审计专家与“国际所”非行业审计专家所审计的公司作为初始对照样本【本文基于行业专长效应的视角,探讨“本土所”行业审计专家与“国际所”非行业审计专家审计质量的对比,因此样本选择时也筛选出这两类审计师的客户公司。参照Yardley等和Balsam等的研究方法[30,21],本文采用行业组合份额法作为行业审计专家的测度指标,同时,为了研究结果的可靠性,我们也用了其他方法度量专家来进行样本筛选,详见稳健性测试。】,接着,本文对初始样本进行了如下筛选:(1)剔除行业性质特殊的金融类公司观测值;(2)剔除ST类上市公司观测值;(3)剔除财务数据缺失的公司观测值。最终得到样本观测值4325个,其中“本土所”行业审计专家观测值3018个。公司财务数据主要来自CSMAR数据库,或通过CSMAR数据库计算获得;审计师个人的数据来自中国注册会计师协会及巨潮资讯网站,并通过手工整理得到。为了控制异常值对研究结果的影响,本文对所有连续变量进行了首尾1%分位的缩尾处理。

(二) 变量定义

(1) 审计质量。本文借鉴Chen的研究经验[23],采用审计师为客户出具的审计意见来衡量审计质量,记为Opin,当为客户出具非标准审计意见时取1,否则取值为0。

(2) “本土所”行業审计专家。本文借鉴Yardley等和Balsam等的方法[30,21],采用行业组合份额法(IPS)来衡量审计师行业专长,并以客户数作为计算份额的指标,计算公式如式(1)。

IPSj,k,t=∑Xt=1NUMj,k,t

∑Yk=1

∑Xt=1NUMj,k,t

(1)

其中,NUMj,k,t表示第t年审计师j在行业k(不含审计当年,因为当年所审计的业务尚未完成,不能算作专长积累)的审计客户数,X表示截至当年累计审计签字年数最大值(不含当年),Y表示审计师j的客户行业数量,即IPSj,k,t表示为审计师j在行业k截至第t年累计签字数占其个人在所有客户行业累计签字总数的比值。首先,将IPSj,k,t大于等于10%的审计师界定为行业审计专家,否则为非行业审计专家。其次,将“本土所”行业审计专家挑出,哑变量Localexp取值为1;将“国际所”非行业审计专家挑出,哑变量Localexp取值为0。此外,为了保证研究结果的稳健性,本文同样使用审计师审计客户的资产作为计算行业组合份额的指标,作为行业审计专家的替代测度,详见后文。

(3) 会计师事务所转制。考虑到转制带来的影响效果可能存在边际效用递减,本文采用转制前LLP取0,转制后第1~2年取1,第3~4年取2/3,第5年及以后都取1/3进行度量。

(4) 控制变量。借鉴Gul等的研究[31],本文控制了影响审计质量的其他因素,并控制了年度和行业效应。变量详细说明见表1。

(三) 模型构建

为了考察“本土所”行业审计专家相比于“国际所”非行业审计专家的审计质量差异,本文参考Gul等和闫焕民等的研究[31,33],构建Probit回归模型(2),其中Opin表示的是审计质量,Localexp表示的是行业审计专家,XControls表示的是影响审计质量的控制变量,Year表示年度虚拟变量,Ind表示行业虚拟变量。该模型主要检验系数β1,变量详细说明见表1。

Opini,t=β0+β1Localexpi,t+∑XControlsi,t+∑Year+∑Ind+μi,t

(2)

为了考察会计师事务所转制(LLP)在“本土所”行业审计专家中的调节作用,构建Probit回归模型(3),该模型主要检验系数β3,变量详细说明见表1。

Opini,t=β0+β1Localexpi,t+β2LLP+β3Localexpi,t×LLP+∑XControlsi,t+∑Year+∑Ind+μi,t

(3)

五、 实证分析

(一) 描述性统计

表2报告了各变量的描述性统计结果。审计意见的均值为0.022,标准差为0.147,表明约2.2%的样本公司被出具了非标准审计意见;“本土所”行业审计专家的均值为0.698,表明样本中“本土所”行业审计专家审计的客户占比69.8%,对应的“国际所”非行业审计专家占比30.2%。控制变量方面,公司规模的均值为22.671,财务状况的均值为0.457,产权性质的均值为0.459,上市年数的均值为11.795,与已有的研究结果基本吻合。

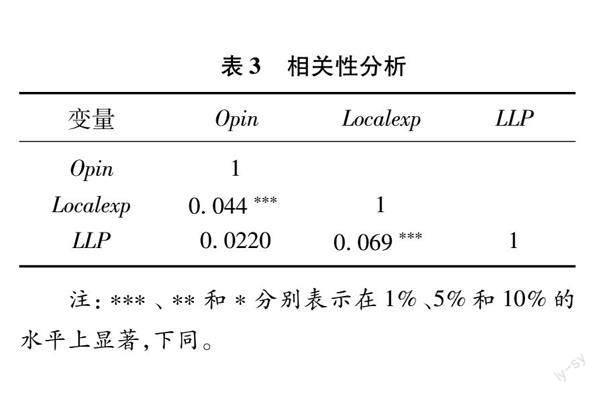

(二) 相关性分析

表3报告了主要变量的Pearson相关性分析结果。由表3可知,Opin与Localexp的相关系数在1%水平显著为正,说明在不考虑其他因素的条件下,具有行业专长的“本土所”审计师与出具非标准审计意见之间呈正相关关系。另外,对其他所有控制变量也进行了相关性分析,数据结果(此处从略,备索)显示,各变量间的相关系数均较小,说明各测试变量之间不存在严重的多重共线性问题。

(三) 多元回归分析

本文对模型(2)进行回归分析,回归结果如表4的列(1)所示。由回归结果可知,Localexp的系数在1%的统计水平显著为正。这说明“本土所”行业审计专家能比“国际所”非行业审计专家提供更高质量的审计服务,“本土所”行业审计专家不仅本身具有更强的专业胜任能力,而且能在执业的过程中保持较高的独立性,即存在行业专长效应,H1得到支持。

本文对模型(3)进行回归分析,回归结果如表4的列(2)所示。由回归结果可知,Localexp×LLP的系数在5%的统计水平显著为正。这说明当事务所形式转为特殊普通合伙制时,“本土所”行业审计专家出具报告的审计质量将进一步提高,即增强了行业专长效应,H2得到支持。

(四) 稳健性测试

为保证本文结果的稳健性,本文还进行了如下检验:

一是审计质量的替代测度。借鉴Gul等的研究经验[31],采用审计报告激进度(ARA)作为审计质量的替代变量。ARA越大,表明审计师实际出具非标准审计意见的概率越小于本应为客户出具非标准审计意见的概率,审计质量越低。实证结果与前文一致,留存备索(下同)。

二是“本土所”行业审计专家的替代测度。借鉴Balsam等的研究经验[21],采用审计师审计客户的资产为计算份额的指标,作为行业专长的替代测度。阈值同样取10%作为行业审计专家界定的标准。实证结果与前文一致。

三是考虑内生性问题。本文的研究可能存在样本选择的问题,当公司聘请审计师时,审计师也会遴选客户。为了缓解这一问题,本文做了如下两个步骤的测试:(1)构建Heckman两阶段模型,其中,第一阶段构建行业审计专家的选择模型,以行业专长Localexp为被解释变量进行Probit回归,计算得到逆米尔斯比率IMR,解释变量为原模型的控制变量;第二阶段将IMR纳入原模型进行回归。(2)采用倾向得分匹配法(Propensity Score Matching),在控制原模型的所有控制变量的基础上进行最近邻匹配。实证和匹配结果均与前文一致。

四是先验性假设。本文对行业专长效应发挥的前提进行了测试,即全样本下,“国际所”审计质量比“本土所”无显著差异或是更高。当自变量Big4为“国际所”时取1,否则取0;控制变量与前文一致;借鉴Gul等、Kothari等和Bhattacharya等的研究方法[31,34-35],采用审计意见(Opin)、可操纵性应计值(DA)、盈余激进度(EA)和盈余平滑度(ES)作为审计质量的替代变量,DA、EA和ES的数值越大均表示盈余信息质量越差。实证结果表明,全样本下存在“国际所”比“本土所”审计质量更高或无显著差异的背景特征,即行业专长效应发挥的前提成立。

六、 拓展分析

(一) 机制检验

相比于“国际所”非行业审计专家,“本土所”行业审计专家主要通过增加审计投入来提升审计质量。“本土所”行业审计专家具备专业胜任能力和维护自身声誉的动机,能够更加精确地识别出被审计公司财报质量是否不佳,进而实施适当的审计程序,对财报质量不佳的公司进行更多的审计投入,收集全面且完善的审计证据,最终提高审计质量。对此,本文借鉴洪金明等的研究[36],采用上一年会计年度结束日与年报实际披露日的时间间隔度量审计投入,记为Lag,时间间隔天数越长,代表审计师在年报审计中投入时间越多。回归结果如表5所示。由列(2)可知,Localexp在1%的水平上显著为正,这说明“本土所”行业审计专家进行了更多的审计投入;由列(3)可知,Lag在1%的水平上显著为正,这说明“本土所”行业审计专家通过增加审计投入来保障审计质量。

(二) 事务所层面异质分析

社会结构会影响经济产出[37],负责公司年报的两位签字审计师按其事务所来源可分为总所、相同分所、总分所和不同分所四类,审计师来源于总所或相同分所更有助于发挥行业专长效应,以提高审计质量。来源于总所或相同分所的审计师具有共同的工作经历,彼此之间相互熟悉、信任,有助于在合作完成年报审计的沟通交流过程中提高信息传递的效率和质量,审计师个人的行业专长效应得以发挥,最终有助于审计质量的提高。对此,本文采用是否两位签字审计师来源于总所或相同分所度量审计师来源,记为Com,当审计师来源相同时Com取1,否则取0。回归结果如表6列(1)所示,交乘项Localexp×Com在5%的水平上显著为正。这说明,当两位签字审计师来源相同时,“本土所”审计师的行业专长效应得以增强。

“本土所”行业审计专家能够不受事務所客户依赖度影响,进而保障审计质量。我国的审计市场具有市场集中率低、市场竞争激烈的特征,这将造成事务所依赖客户,受客户续聘威胁的情况,而“国际所”具有更高的声誉和市场份额,相比之下,这种客户依赖度在“本土所”中可能更加明显。但在“本土所”中,行业审计专家恰恰能缓解这种客户依赖度的影响,行业审计专家拥有较多的客户群体和较高的行业市场份额,能够在审计业务执行的过程中保持自身高的独立性,最终保障审计质量。为此,本文采用公司资产除以事务所当年审计的所有公司资产之和度量事务所客户依赖度,记为Imp。回归结果如表6列(2)所示,交乘项Localexp×Imp与审计质量不显著相关。这说明,“本土所”行业审计专家不受事务所客户依赖度的影响。

七、 结论性评述

本文基于行业专长效应的新视角,以2008—2019年沪深A股上市公司为样本,考察了“本土所”与“国际所”之间审计质量的差异。研究表明:(1)相比于“国际所”的非行业审计专家,“本土所”的行业审计专家能够利用自身行业专长优势,发挥出更强的专业胜任能力与独立性,即存在行业专长效应。(2)进一步研究发现,我国推行会计师事务所特殊普通合伙制度改革之后,增强了这一行业专长效应,即“本土所”行业审计专家更能保障审计质量;在考虑前提测试、关键变量替代测度和内生性等问题后,上述结论依然成立。(3)拓展分析发现,“本土所”行业审计专家主要通过增加审计投入来提升审计质量,当两位审计师来自总所或相同分所时,更有助于行业专长效应的发挥。

本文研究具备的启示意义如下:一是“本土所”应积极培育审计师行业专长。在与“国际所”存在差距的情况下,行业专长能够弥补审计师在某一特定行业的专业胜任能力不足,从而有助于审计质量的提高;同时,行业专长能使审计师个人提供差异化的审计服务,增强竞争优势,这不失为“本土所”做大做强的一种发展战略。二是加强监管部门对会计师事务所转制后审计市场的监督治理。会计师事务所转制能够增加事务所和审计师个人的法律责任和风险暴露,尤其是行业审计专家,更会在执业过程中保持谨慎且独立,进而有助于审计质量的提高。

伴随着“本土所”不断做大做强,其从事务所层面与“国际所”的对比,还可以从质量控制机制改进、人才培养、企业组织文化、本地信息获取优势等展开。同时,目前我国“本土所”的国际化程度正不断提高,面临着一系列机遇和挑战,“本土所”如何吸引和培养国际化人才、拓展业务领域、提高品牌和声誉等实现国际化,在未来都值得深入探讨和研究。

参考文献:

[1]

DeAngelo L E. Auditor size and audit quality[J]. Journal of Accounting and Economics, 1981,3(3):183-199.

[2]吴昊旻,吴春贤,杨兴全.产品市场竞争、事务所规模与审计质量——来自中国审计市场的经验证据[J].经济管理,2015(5):108-119.

[3]蔡春,孙婷,叶建明.中国内资会计师事务所合并效果研究——基于国际“四大”审计收费溢价的分析[J].会计研究,2011(1):83-89.

[4]袁蓉丽,张馨艺.签字注册会计师任期、行业专长与审计质量[J].会计与经济研究,2014(2):3-15.

[5]林永坚,王志强.国际“四大”的审计质量更高吗?——来自中国上市公司的经验证据[J].财经研究.2013(6):73-83.

[6]郭照蕊,黄俊.高质量审计与上市公司商誉泡沫[J].审计研究,2020(4):80-89.

[7]Leung N W, Liu J J, Wong B. The emergence of second-tier auditors in China: Analysis of audit fee premium and audit quality[J].Asia-Pacific Journal of Accounting & Economics, 2019,26(6):684-708.

[8]宋衍蘅,毕煜晗,宋云玲.纵向高管兼任与审计师选择:信号传递VS寻租[J].审计与经济研究,2020(4):47-57.

[9]陈波.经济依赖、声誉效应与审计质量——以会计师事务所分所为分析单位的实证研究[J].审计与经济研究,2013(5):40-49.

[10]吴武清,赵越,苏子豪.企业信息化建设与审计费用——数字化转型时期的新证据[J].审计研究,2022(1):106-117.

[11]Erica E, Harris, Stefanie L, et al. Does hiring a local industry specialist auditor matter to nonprofit organizations?[J].Nonprofit and Voluntary Sector Quarterly, 2019,48(3):633-664.

[12]李明輝,刘笑霞.会计师事务所合并能提高审计效率吗?——基于审计延迟视角的经验证据[J].经济管理,2012(5):131-140.

[13]于鹏.公司特征、国际“四大”与审计意见[J].审计研究,2007(2):53-60.

[14]温国山.“四大”在中国A股证券审计市场的行为研究[J].财经论丛,2008(4):83-90.

[15]闫焕民,王子佳,王浩宇,等.审计师工作量压力与盈余质量——基于门槛模型的研究[J].南京审计大学学报,2020(1):13-24.

[16]Low K Y. The effects of industry specialization on audit risk assessments and audit-planning decisions[J].Accounting Review, 2004,79(1):201-219.

[17]Joseph V, Carcello, Albert L, et al. Client size, auditor specialization and fraudulent financial reporting[J].Managerial Auditing Journal, 2004,19(5):651-668.

[18]Chin C L, Chi H Y. Reducing restatements with increased industry expertise[J].Contemporary Accounting Research, 2010,26(3):729-765.

[19]刘颖斐,史佳睿,向珊等.审计师可以为交易所提供监管线索吗?——基于年报问询与关键审计事项关系的证据[J].审计研究,2023(1):136-148.

[20]Cahan S F, Limei C, Robert W K, et al. Do audit teams affect audit production and quality? Evidence from audit teams industry knowledge[J].Contemporary Accounting Research, 2022,39(4):2657-2695.

[21]Balsam S, Krishnan J, Yang J S. Auditor industry specialization and earnings quality[J].Auditing-A Journal of Practice & Theory, 2003,22(2):71-97.

[22]刘桂良,牟谦.审计市场结构与审计质量:来自中国证券市场的经验证据[J].会计研究,2008(6):85-92.

[23]Chen S. Client importance, institutional improvements, and audit quality in China: An office and individual auditor level analysis[J].Accounting Review, 2010,85(1):127-158.

[24]冯银波,叶陈刚.审计师声誉、行业专长与审计定价[J].西安财经学院学报,2018(5):32-40.

[25]Goodwin J, Wu D. Is the effect of industry expertise on audit pricing an office-level or a partner-level phenomenon?[J].Review of Accounting Studies, 2014,19(4):1532-1578.

[26]冯银波,叶陈刚.控制权性质、审计师行业专长与审计定价[J].北京理工大学学报(社会科学版),2019(1):110-120.

[27]Palmrose Z V. Audit fees and audit size: Further evidence[J].Journal of Accounting Research, 1986,24(1):97-110.

[28]Defond M L, Francis J R, Wong T J. Auditor industry specialization and market segmentation: Evidence from Hong Kong[J].Auditing-A Journal of Practice & Theory, 2000,19(1):49-66.

[29]张维迎.法律制度的信誉基础[J].经济研究,2002(1):3-13.

[30]Yardley J A, Kauffman N L, Caimey T D, et al. Supplier behavior in the U.S. audit market[J].Journal of Accounting Literature, 1992,11(11):151-184.

[31]Gul F A, Wu D, Yang Z. Do individual auditors affect audit quality? Evidence from archival data[J].Accounting Review, 2013,88(6):1993-2023.

[32]王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告[M].北京:社会科学文献出版社,2018.

[33]闫焕民,李瑶瑶,王浩宇.审计师团队行业专长与审计质量——基于“师-团队-所”三维交互视角的分析[J].山西财经大学学报,2020(12):109-123.

[34]Kothari S P, Leone A J, Wasley C E. Performance matched discretionary accrual measures[J].Journal of Accounting and Economics, 2005,39(1):163-197.

[35]Bhattacharya U, Daouk H, Welker M. The world price of earnings opacity[J].Accounting Review, 2003,78(3):641-678.

[36]洪金明,林润雨,崔志坤.企业风险承担水平、审计投入与审计意见[J].审计研究,2021(3):96-105.

[37]Granovetter M. The impact of social structure on economic outcomes[J].The Journal of Economic Perspectives, 2005,19(1):33-50.

[责任编辑:黄 燕]

A Comparative Study on Audit Quality of “Local Accounting Firms” and “International Accounting Firms”: From the New Perspective of “Industrial Expertise Effect”

YAN Huanmin1, ZHAO Haodong1, TIAN Minger2, ZHANG Xuehua1

(1. School of Economics & Management, Nanchang University, Nanchang 330031, China;

2. School of Accountancy, Shanghai University of Finance and Economics, Shanghai 200433, China)

Abstract: Based on the new perspective of “industrial expertise effect”, using the data of Chinas A-share listed companies from 2008 to 2019, this paper investigates the audit quality differences between “local accounting firms” and “international accounting firms”. The results show that: compared with the non-industry audit experts of “international accounting firms”, the industry audit experts of “local accounting firms” can take advantage of their own industry expertise, exert stronger professional competence and independence, and provide higher quality of audit services, that is the “industrial expertise effect”. Furthermore, after the reform of the special general partnership system of accounting firms in China, this effect has been strengthened, which means the “local accounting firms” industry audit experts can better guarantee the audit quality. The expansion analysis shows that the audit experts of “local accounting firms” can improve the audit quality mainly by improving the audit input. The “industrial expertise effect” is even better when two auditors are from the head office or the same branch. This study is helpful to correct the inertial misunderstanding of capital market participants that “international accounting firms” are necessarily better than “local accounting firms”, and it also provides theoretical reference and policy enlightenment for strengthening local accounting firms construction and “bigger and stronger” development.

Key Words: audit independence; accounting firm restructuring; audit quality; local accounting firm; international accounting firm; audit expertise; industrial expertise effect

[收稿日期]2023-03-15

[基金項目]国家自然科学基金项目(71662021;72062020;72262023)

[作者简介]闫焕民(1986— ),男,山东阳信人,南昌大学经济管理学院副教授,博士,主要研究方向为审计理论与方法;赵豪东(1997— ),男,河南洛阳人,南昌大学经济管理学院硕士生,主要研究方向为审计治理;田铭儿(2000— ),女,湖南长沙人,上海财经大学会计学院硕博连读生,主要研究方向为审计与公司财务,通讯作者,邮箱:tianminger987@163.com;张雪华(1981— ),女,山东莱芜人,南昌大学经济管理学院讲师,博士,主要研究方向为审计与公司财务。

①文中“本土所”是指我国排名前六的内资会计师事务所,简称“本土所”;“国际所”是指国际“四大”会计师事务所,简称“国际所”。

②如富贵鸟(01819)事件、中国恒大(03333)事件、德勤PPT举报事件等。