论明代贵州的田税制度的变迁

2023-08-23黄咏梅

黄咏梅

摘 要:明代贵州田税制度的推行,经过了一个从无到有、从有至全的变化过程,即从明太祖时期贵州的田亩无尺籍、田税无定额,到明朝中期以后贵州的田亩局部尺籍、田税逐渐有额和田亩全面丈量、田税差别征纳,再到崇祯时期的耕地统一管理、田税统一征收。在这个过程中,明朝对贵州各地的田税实行统一额定标准,最终将贵州的田税由朝廷进行全部直接征纳,并纳入其地方财税管理系统。通过查考相关史料,梳理分析明代贵州的三类田税在不同时期表现的不同特征、产生的不同影响,分析明朝时期贵州田税制度的变化过程及特点。

关键词:明代 贵州 田税制度 变迁

中图分类号:K248 文献标识码:A 文章编号:1000-8705(2023)02-69-81

北宋文学家苏辙在《上皇帝书》中说:“财者,为国之命而万事之本。国之所以存亡,事之所以成败,常必由之。”1国家财政是国家治理的基础和重要支柱,研究财税史是观察社会变迁的重要视角。我国是一个传统的农业大国,历代统治者都将农业放在最重要的位置。田税收入在各个朝代的财税收入中,均占很大部分。据《中国历代户口、田地、田赋统计》,明代全国总面积为三百二十九万八千四百六十二平方公里,贵州布政司面积为一十二万三千七百六十八平方公里2。以此计算,彼时贵州省的土地面积占明代全国总面积的百分之三点七五,与当时仅占百分之零点五的人口数相比,从土地面积上说,贵州算得上是“宽乡”。然而,贵州地处云贵高原,山高箐深,是明代两京十三省中,唯一一个没有平原的省份;再加上典型的喀斯特地貌,蓄水不易,田土硗确,给农业耕种和农作物生长带来很大难度。雖然“东阻五溪,西距盘江”3,江河交错纵横,但水急滩险,舟楫罕达,鱼盐之利弗兴,商贾之足不至。4正是由于交通不便,贵州与内地的商业贸易也难以顺畅开展起来,处于“廪无隔岁之储,帑无宿贮之金”5的贫穷落后状态。明永乐十一年(1413),明成祖朱棣从明朝经营西南的战略出发,将贵州独立建省。正如明代贵州左布政使张孟介所言:“吾藩财赋人民,视中州诸藩,不及三之一,然而犄角形势,控制苗僚,以通西南朝贡道路,其地至要也。”1为了强化对贵州的治理,从明太祖朱元璋开始,明朝在贵州逐步推行田税制度。虽然历史上的贵州农业发展受到诸多条件制约,但在其它产业并不发达的明代,农业仍是当时的贵州乃至全国最主要的产业,田税也是明代贵州财政收入最重要的部分。

明朝的田制,将农田分为官田和民田两大类,“军、民、商屯田,通谓之官田。其馀为民田”2。贵州的情况较为特殊,除了有官田和民田外,在省内少数民族居住人口较多的地区,尚有大量田土,按明制,均由当时设置的宣慰司、宣抚司、安抚司、长官司自行管理,文献史料中称之为“夷田”。《明实录》记载:“黔中在万山间,溪壑高低,并堪垦作,其田大约有三,一曰军卫屯田,一曰有司民田,一曰土司夷田。”3在这三类田土中,明朝也有规定,即屯田所纳,主要用于维持各卫所的军事防御设施设备和日常运转;民田所纳,进入明代地方官府的财税收入;宣慰司、宣抚司、安抚司、长官司使管理的田土,所纳“悉征之土官”4。此三类田税,早期主要由明廷直接收取,用作军队之饷银,后期则作为地方官府的财税收入。

关于明代贵州田税制度的研究,学界已取得较多成果,如缪坤和《明初贵州卫所屯田与财政金融》5、罗婷《“一线路”上明代屯田研究——以贵州普定卫为例》6、曹务坤《明清时期贵州民田制度研究》7、唐爱萍和黄诚《明清时期苗疆田赋管理之衍变》8等,分别涉及明代贵州屯田、民田和宣慰司、宣抚司、安抚司、长官司管理田土的田税制度。本文尝试在现有研究成果的基础之上,以明代贵州田税制度变迁为主要考察视角,通过审视明代贵州的三类田税在不同时期表现出的不同特征、产生的不同影响,来呈现明廷贵州设省后,明朝贵州的财税征收变化情况。

一、田亩无尺籍,田税无定额:明初至正统六年(1368—1441)

贵州作为边远地区,历代“赋役制度向来与内地不同。宋、元时虽有贡赋版籍,但不上户部,以其地土所出,随朝入贡,并无定额”9。在朱元璋称吴王的第一年(1367)七月,贵州思南宣慰使田仁智内附,遣五寨副长官戴允中向朱元璋进表,贡马及方物。10次年(1368)朱元璋在南京称帝,建立明朝,年号洪武。明廷随即遣使赐田仁智罗、锦、绮、帛等物11。由此,正式开启了贵州的宣慰司、宣抚司、安抚司、长官司向明朝皇帝的朝贡制度。历史上的朝贡制度本质上与税赋制度是不一样的,赋税进入国库,贡赋进入皇帝内库;朝廷收纳税赋时,不会回赐地方,皇帝收纳贡赋后,会以价值大约相等之物回赐朝贡者。因此,学者赵轶峰也将明代这种朝贡制度称之为“贡商制度”。

明朝建立之初,云南尚被元梁王把匝剌瓦尔密控制。为收服云南,朱元璋常年在西南地区用兵,在作战过程中,由于交通不便等因素,军粮军资供给往往出现困难。而此时的贵州耕地皆属“宣慰氏私庄”1,明廷并无开征田税。为解决军粮军资问题,洪武七年(1374)三月,中书省向朱元璋提出,应就近征粮:

播州宣慰司土地既入版图,即同王民,当收其贡赋。请令自洪武四年为始,每岁纳粮二千五百石以为军储,贵州、金筑、程番等十四长官司,每岁纳粮二百七十三石,著为令。兼其所有自实田赋,并请征之。2

朱元璋和明朝大臣认为,从地理上看,贵州属“西南锁钥”与“军事扼塞”,历代以来均是内地出入云南的门户,朝廷既然在云南用兵,贵州作为内地与云南之间的安全屏障,是朝廷军用物资的运输与仓储之地,如果贵州不稳,“虽有云南,亦难守也”3。从此情形看,朱元璋显然是接受了历代经营西南战略中的“无黔则无滇”4之说。朱元璋还认为,要强化对西南地区的治理,处理好朝廷与贵州各地少数民族的关系,对于贵州社会安定显得尤为重要。因此,洪武时期,贵州尚未建立行省,明廷在贵州实行的是“以静治之”的政策,朱元璋也以西南“草昧初开、边疆未固”为由,否定了中书省的提议,并诫谕诸臣,贵州各地“所有田税随其所入,不必复为定额以征其赋”5,尽量减少贵州各地的财税负担。

洪武十五年(1382),由于在收服云南的作战中出现军粮严重不足的情况,加上征南将军傅友德等人多次奏请就近征粮,朱元璋才同意在乌撒、东川、芒部等宣慰司管理的地区,按各土官6所辖人数,以每人一石的标准征收军粮。7洪武十七年(1384),明廷开始在西南部分宣慰司等管理的地区额定赋税,第一次额定的范围仅限于川、滇、黔交界地区的乌撒、乌蒙、东川、芒部。随后其他宣慰司、宣抚司、安抚司、长官司使纷纷仿效纳税例则,如古州和都匀的官员,在洪武二十五年(1392)就主动率先提出向朝廷纳税。朱元璋责令地方官府额定税收标准,并登籍造册。8

然而,洪武时期的额定征纳标准仅是一个参考数,并未完全细化,所以也未能做到按照额定征纳标准全额征纳。明初的税收政策是较为宽松的,不仅体现在田税的“随其所入”上,还体现在“务从宽减”和“尽行蠲免”上。如洪武二十一年(1388),贵州宣慰使霭翠、金筑安抚使密定“所属租税累岁逋负”时,朱元璋皆谕令户部将“所逋租悉行蠲免”,并将逋负行为宽容地理解为“必其岁收有水旱之灾”,应对贵州所有宣慰司、宣抚司、安抚司、长官司管理田土的田税额度“务从宽减”1。由此可知,洪武年间,明廷开始在贵州所征之田税是直接进入户部的,未曾纳入贵州地方官府的财税管理范围,因此才有地方文献中多次出现的“土府银米,向来不纳”2之说。明初田亩“无顷亩尺籍”3,田税由户部征收,数量随其所入,“俱于土官名下总行认纳”4。

洪武中后期,明廷在贵州各地大量设置卫屯军。起初,卫屯军所入粮食不足以自赡,明廷遂谕令,贵州各地田税不再上缴户部,而转运各卫所。如普定卫的康佐长官司,田税所纳秋粮,就要同时运输到普定和普安二卫。5至永乐十一年(1413)二月贵州建省后,十二年(1414)八月,明廷分别在思南府和思州府设置税课司6,永乐十五年(1417)又将税课司改为税课局7。由此,明代贵州建省后,明廷开始在贵州开征田税制度化。

然而,这一时期贵州的田税征收,并非以田亩尺籍为标准,关于田亩丈量籍册的记录,直至正统六年(1441)才出现。

二、田亩局部尺籍,田税逐渐有额:正统六年至万历十年(1441—1582)

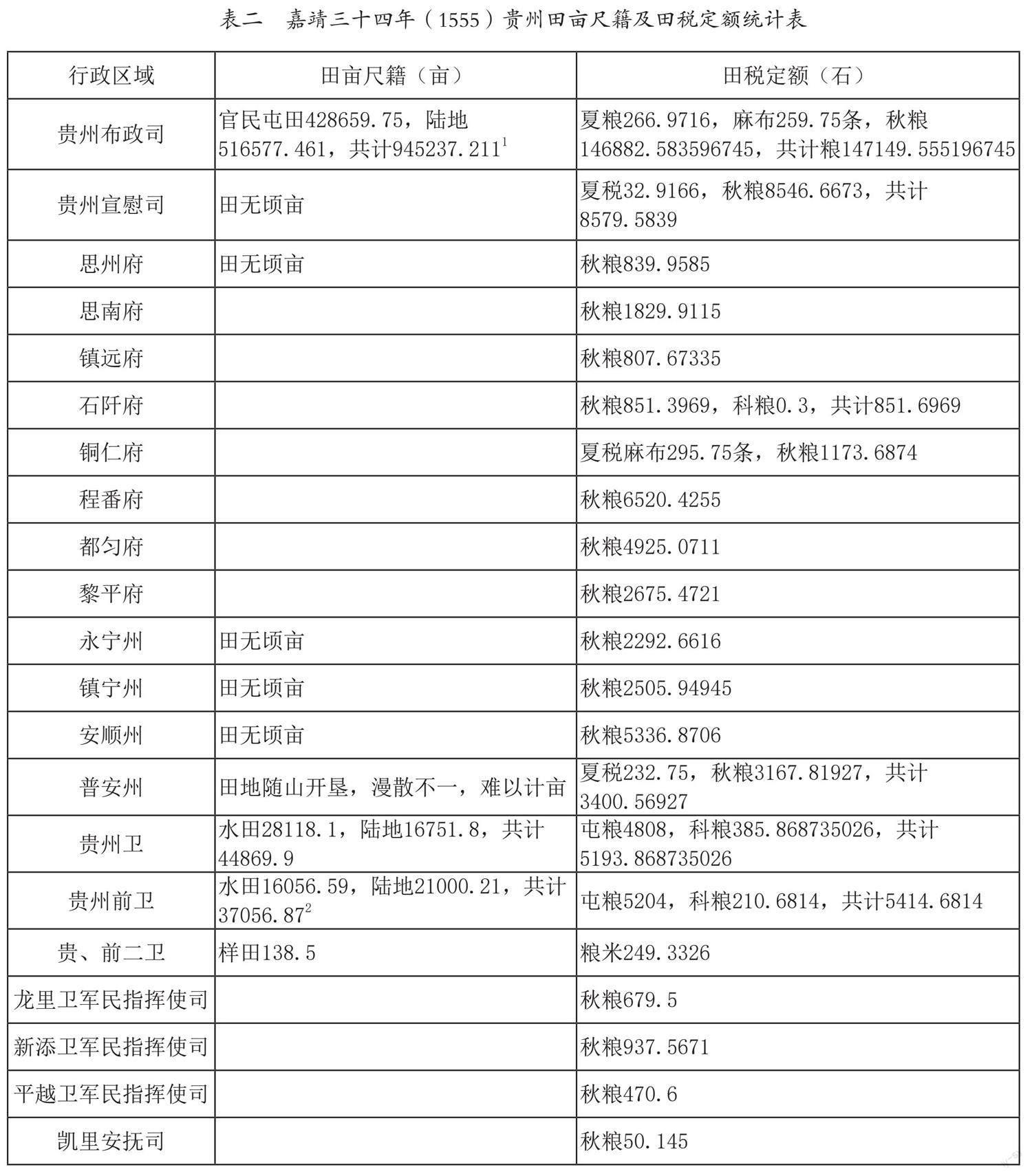

在明英宗正统六年(1441)以后的文献史料中,开始出现部分贵州农田丈量籍册。目前所见最早记录贵州田亩的数据,是正统六年(1441)六月明朝尚书王骥在奏疏中言及的:贵州二十卫所有屯田和池塘,加起来一共九十五万七千六百馀亩。8由于屯田税粮由布政司征纳,用于内部赡军,因此弘治九年(1496)沈庠到贵州任提学副使,主持编纂《弘治贵州图经新志》,里面仍无专章记录“财赋”的内容。嘉靖十五年(1536)编纂成书的《嘉靖思南府志》仍有“田无顷亩之制”9的记载。谢东山于嘉靖三十一年(1552)到贵州任提学副使,主持编纂地方志,对當时贵州的田亩及田税情况进行了详细的记录,该地方志约成书于嘉靖三十四年(1555),现将彼时贵州田税的情况进行列表说明。

从上表可知,从正统六年(1441)至万历十年(1582)的近一个半世纪中,贵州的田税呈现以下几个特点:

第一,土地丈量不断推进。明朝建立和政权稳固后,加大了对贵州的治理力度,特别是自永乐十一年(1413)贵州独立建省之时起,对各地屯田开始实施丈量尺籍,此后又逐渐推开。此一时期的丈量尺籍并非现代几何学意义上的测量这么精准。由于贵州“跬步皆山”,大部分耕地皆零星分布,散落于各地的山区之间,集中成片或成形者较少,不便于丈量。因此,有的面积数量是通过“以种记亩”方式折算所得3。

到万历六年(1578)时,在布政司管理的田土中,已有一部分开始实施丈量尺籍,在宣慰司、宣抚司、安抚司、长官司管理的田土中,则从其实力较弱者开始,首先纳入丈量尺籍范围。

万历六年(1578),贵州布政司田土,除思南、石阡、铜仁、黎平等府,贵州宣慰司,清平、凯里安抚司额无顷亩外,贵阳府、平伐长官司、思州、镇远、都匀等府,安顺、普安等州,龙里、新添、平越三军民卫,共伍千壹百陆拾陆顷捌拾陆亩叁分(516 686.3亩)。4

而实力较强的宣慰司、宣抚司、安抚司、长官司田土,仍由其自行管理,暂不纳入丈量尺籍范围。

第二,田税额定全面覆盖。无论是布政司管理的各府、州、县田土,还是卫所屯田,抑或宣慰司、宣抚司、安抚司、长官司管理的田土,均有额定的田税。其中已经丈量登记在册的屯田,按田亩数量额定田税,而对未丈量的布政司管理田土和宣慰司、宣抚司、安抚司、长官司管理田土,则“岁照各属司地方广狭以纳秋粮”5,大约额定田税之数。

第三,田税的征收逐渐开始规范。洪武时期在贵州征粮,是为解决明廷的军用之需,临时征收,并无定额,准确说来,应称为田赋而非田税。自正统六年(1441)开始,一直到万历九年(1581),所征之粮皆为定额,且按明代的两税制标准,分别征收夏税和秋粮,夏税在每年的八月前征收,秋粮在次年的二月前征收。由于贵州地属高原,粮食作物成熟较晚,因此夏税较少,主要征收的是秋粮。据嘉靖《贵州通志》,贵州每年夏税为二百六十六石九斗七升一合六勺,秋粮为一十四万六千八百八十二石五斗八升三合五勺九抄六撮七圭四粒五粟1,夏税占比仅为百分之零点一八,秋粮占比却高达百分之九十九点八二。除粮食外,田税还征收钱钞、绢,以及贵州特有的荞麦和麻布等。

正统至万历初年,屯田虽有较为完整的丈量数据,且登记在册,但数据统计上仍然存在问题,最明显的就是,在贵州前卫、清平卫、普安卫、乌撒卫和普市千户所的田地统计数据上,出现水陆田地的总数与文中水田和陆田单项数据之和不相等的现象,其中普安卫和普市千户所最为明显,分别相差一千亩,乌撒卫也相差一百亩。贵州前卫和清平卫只是在尾数上出现误差,分别相差零点零七亩和零点二亩,可以忽略不计。由此可知,明代中期,明廷对贵州田亩统计仍然没有细化。

综上,正统六年(1441)至万历十年(1582),明朝管理征收贵州田税的情况是:田亩逐渐尺籍,即屯田全部尺籍,布政司管理田土部分尺籍,宣慰司、宣抚司、安抚司、长官司管理田土无尺籍。在税额的标准制定上,各不相同:已经丈量尺籍的耕地,按田亩多少定税额;未尺籍的田亩,布政司管理田土由有司大体按地方广狭定额,宣慰司、宣抚司、安抚司、长官司管理田土,无论是其直接管理的,还是下级官吏自行管理的,皆由其自行申报,并由这些司使总行认纳,统一收取,统一上缴,但未能达到“履亩而税”2的收纳标准。

三、田亩全面丈量,田税差别征纳:万历十年至崇祯九年(1580—1636)

万历六年(1578)在内阁首辅张居正等人的提议下,明朝推行万历新政,对明朝全国的田亩通行丈量并造册登籍,限期三年内完成,史称“万历清丈”。贵州的清丈比其它地方稍晚,至万历八年(1580)才正式开始,当年仅完成了贵阳府和贵州宣慰司的土地清丈,其馀在万历九年(1579)内完成,正如文献资料所载:“贵州田土自来无额,今始有额。”3自万历十年(1580)起,贵州的田亩和田税全部纳入明朝的统一管理范围。

此次清丈,不仅将屯田亩数再次核准,原来未清丈的各府、州及卫所所辖田土,均丈量出具体数量并登籍造册。不仅如此,还将各个朝代从未掌握的贵州各地的宣慰司、宣抚司、安抚司、长官司管理田土数量彻底摸清。

万历时期的田土清丈,还将以前算在屯田内的布政司管理田土进行剥离。因此,屯田从嘉靖三十四年(1555)的九十四万五千二百三十七亩二分一厘一毫,降到万历十年(1582)的七十五万一千五百九十八亩四分六厘, 共减少屯田一十九万三千六百三十八亩七分五厘一毫。但数量减少并非实际田亩数的减少,只是这一十九万三千六百三十八亩七分五厘一毫耕地在管理关系上作了改变,有的屯田通过买卖等方式变成了布政司管理田土。在黔东南清水江等地的文献史料中,已发现屯田转由布政司管理的民田,如成化二年(1466)永安乡的一桩田地官司,经调解后新立的合约,就是屯田转由布政司管理田土的实物证据,其合约原文如下:

永安乡□□□□□□□细仔□会洪武二十二年□□卫当军随营住坐,田地抛弃。至□□(天顺)六年回籍寻认产业,有□□里□□□□□□□遗丁□甫后至□□□邦礼、覃心亮,备情具告本县,□□差里长覃天隆、老人梁汉方,□凭本甲人等诣田□□□等,当官退出前后田地与□□□□□白。就凭里老邻右人等,立写合同传批与本管里长粟文海、江耕种。秋粮米壹石陆斗柒升□□□送纳。立写合同二纸,在后再不许□□。……成化二年八月初□□□。1

万历清丈将此前从未被丈量过的大量布政司管理田土和宣慰司、宣抚司、安抚司、长官司管理田土全部纳入丈量并登册。其中第一次被丈量登册的田土数量高达一百零六万四千零二十七亩四厘六毫,占贵州田亩总数一百八十一万五千六百二十五亩五分六毫的百分之五十八点六。对宣慰司、宣抚司、安抚司、长官司管理田土丈量登册,这是贵州有史以来,中央王朝首次将贵州所有的耕地都纳入其管控范围。

经过万历清丈,贵州册籍的田亩数据全部摸清,数据比嘉靖三十四年的(1555)更为准确。其中,仅有四个数据出现细微的误差:平坝卫原文记录屯、科田数二万一千八百四十一亩,但是屯田数一万八千八百零六亩与科田数三千零一十五亩五分相加,总数为二万一千八百二十一亩五分,僅比原文少一十九亩五分。普定卫原文记录屯、科田数四万六千八百八十五亩七分六厘,屯田数三万一千九百六十二亩与科田数一万四千九百三十三亩七分六厘相加,总数为四万六千八百九十五亩七分六厘,比原文多十亩。安南卫和兴隆卫都是最后一个尾数被抹去,与原文记录的屯、科田数与实际加出来的数,分别相差四厘和七分。这些微小的误差,根本不影响对贵州田亩的管理,几乎可以忽略不计。

万历二十五年(1597),朝廷再次下令丈量清查田亩,贵州由巡抚江东之主持。此次核准、丈量并造册登记的贵州田亩总数为一百八十三万四千三百九十六亩二分六厘,其中卫所屯田和科田数量再次下降。仅十六年的时间,屯田从万历九年(1581)的七十五万一千五百九十八亩四分六厘,下降到万历二十五年(1597)的六十三万四千三百五十二亩二分六厘,净减一十一万七千二百四十六亩二分,降幅达百分之一十八点四八。布政司管理田土和宣慰司、宣抚司、安抚司、长官司管理田土之数,则从一百零六万四千零二十七亩四厘六毫,上升到万历二十五年(1597)的一百二十万零四十四亩,净增一十三万六千零一十六亩九分五厘四毫,增加达百分之一十二点七八。但从田亩的总数上看,差距不大。万历二十五年(1597)贵州田亩总数一百八十三万四千三百九十六亩二分六厘,比万历九年(1581)的总数一百八十一万五千六百二十五亩五分六毫,多出一万八千七百七十亩七分五厘四毫,仅增百分之一点零三,共征夏税的荞麦二百六十六石八斗六升、布折银二十九两五钱,共征秋粮一十四万六千八百一十二石五斗,有司、军卫条鞭银七万八千八百二十七两七钱六分。1

万历三十年(1602),明廷大造黄册,贵州田亩数据虽略有变动,但变化不大,只在旧额一百六十五万九千八百零七亩的基础上,丈出隐占等项,除抵补失额外,尚馀军民田土一十五万九千四百九十四亩,清出贵州前卫、龙里卫等军舍新垦科田一千九百一十五亩,故绝田三十六亩八分2,所有耕地面积共达一百八十二万一千二百五十二亩八分,其中屯田六十三万五千三百八十七亩3。田税的变化也微乎其微。

当然,从文献史料上看,有关明代不同阶段记录下的贵州田亩数,其准确性常被质疑。明代贵州巡抚刘庠曾云:“本省所属民粮田地,黄册开有顷亩,不及一半,军屯田地鱼鳞册籍开载颇明,后来又有科田夹杂,移东改西,莫可究诘,此自来所以未定田亩也。”4当代明史学家黄仁宇也说:“由地方部门提交的基本数据有许多问题,给研究造成很大困难。”5但笔者认为,明代贵州所登记的田亩数,仍然具有重要的参考价值。

万历时期,贵州三次田亩清丈的情况为:万历九年(1581)的一百八十一万五千六百二十五亩五分六毫、万历二十五年(1597)的一百八十三万四千三百九十六亩二分六厘和万历三十年(1602)的一百八十二万一千二百五十二亩八分,数据相差不大,其中万历二十五年(1597)的清丈数是整个明代贵州田亩数的最高数。此后一百多年间,由于战乱频仍、朝代更迭等原因,贵州田亩总数一路走低,直到清代“康乾盛世”时期的乾隆十八年(1753)田亩大清查,该数才被超越。

需要说明的是,这一时期虽然宣慰司、宣抚司、安抚司、长官司管理田土已经全部丈量并登册,并纳入明廷管理,田税也进入地方官府统筹,然而,耕地“虽经清丈而等则不均”6,即在额定田税时,并非完全以耕地的面积作为标准。田税的征收途径分为三类:屯田由卫所统一征收,布政司管理田土由有司征收,宣慰司、宣抚司、安抚司、长官司管理田土由司使负责统一征取、统一缴纳,并非由地方官吏直接向田土耕种者征收,而是明廷向宣慰司、宣抚司、安抚司、长官司征收后,交纳给地方官吏。

四、耕地统一管理,田税统一征纳:崇祯九年至明末(1636—1644)

天启初年发生于川黔两省交界地区的“奢安之乱”,波及整个西南地区,战争持续十多年之久。天启五年(1625),广西道试御史田景新言,“奢安之乱”导致“两省疆域腥羶,百万生灵殒命”7,明朝主持贵州、四川、湖广、云南、广西军务的总督朱燮元言,奢安之乱“草菅数百万,灰烬数千里”8。“奢安之乱”使得这些地方的人口迅速减少,大量土地抛荒、社会混乱无序。明朝平定“奢安之乱”后,明朝“欽差总督贵州、四川、湖广、云南、广西军务兼督粮饷,巡抚贵州、湖北、湖南、川东、偏沅等处地方,少保、兵部尚书兼都察院右都御史朱燮元”1上奏明廷,将当时贵州的“水东地区”改土归流,设置开州,“水西地区”则保留了宣慰司,即明廷将水西原来的领地水内六目和水外六目进行分割后,分别以不同的方式管理:水内六目仍由水西宣慰司管辖,水外六目之地则交由明朝地方官吏管理,设二卫十所,二卫为敷勇卫和镇西卫,十所为敷勇卫下的六广所、虎场所、九庄所、乌栗所;镇西卫下的大索桥所、簸箕陇所、乾沟所、乐平所;以及铁王旗直隶千户所和息烽直隶千户所。2经此变革,原来水外六目辖制的六百里田土,全部变成了明朝的军卫屯田。

崇祯七年(1634)十一月,水西宣慰使安位病故无嗣3,引发川、滇、黔联界地区中,与水西安氏有亲缘关系者之间激烈的承袭权之争,此时不管明朝批准谁来承袭宣慰使,均有可能引发地方骚乱。明廷权衡利弊,认为此种情形之下继续保留水西宣慰司的建置已不再适宜,而“改土设流”又面临着困难,因此朱燮元提出“分土世官”之策,“改土必尽去夷,不可胜诛,而费饷必大。若分官尚可留善,不但止武,而施仁亦宽”4。其目的是“授之官以鼓向上之心,分其土以散连衡之势”5。

在水内六目所管理的近六百里地界范围内,原设有十一“宅吉”。宅吉在彝语中指仓库,也是军事设施之意。在宣慰司的土地管理制度中,每一个宅吉内的土地,都分为公地和目地。公地属宣慰司所有,所收获粮食应放在指定的仓库内;目地则由其下属官吏自行管理耕种,收获的粮食也属各级官吏自行拥有。水内十一宅吉公地和目地情况如下表:

水西水内十一宅吉共有公地五十四庄、寨子四百九十六寨、户数八千二百五十九房,每年所收粮食二万三千零一十九石六斗三升五合。目地共有大小宣慰司“目”“把”等人四百五十二个,每年所收粮食四千五百三十八石一斗五升五合。对水内六目之地的处理,朱燮元采取“宣慰公地,俱归朝廷,其各目私土,悉予世守,责以催办粮马,供应邮驿,并除宣慰一切苛政”1的办法,由地方官府接手管理。同时,朱燮元按照明朝流官系统的官制,对十一宅吉的大小宣慰司官吏,分别授予不同的官职,将他们全部纳入明朝的统一管理范围,并责成他们以流官的身份,负责管理本地方事务。

明末时期,随着明朝将贵州历史上最后一个宣慰司改土归流,原属宣慰司管理的水东和水西公土变成了屯田,原属水西宣慰司下属的“目”“把”自行管理的私土变成了布政司管理的田土。至此,贵州历史上再无宣慰司、宣抚司、安抚司、长官司管理田土。明代贵州由军事卫所管理的田土、布政司管理田土和宣慰司、宣抚司、安抚司、长官司管理田土组成的三田税制停止施行,转变为由明廷向卫所管理的屯田和布政司管理的民田实施征收的两田税制。

五、结语

明代贵州田税制度的推行,经过了一个从无到有、从有至全的变化过程,在这个过程中,明朝对贵州各地的田税实行统一额定标准,最终将贵州的田税由朝廷进行全部直接征纳,并进入其地方财税管理系统。笔者通过仔细查考相关史料,疏理分析明代贵州的三类田税在不同时期表现的不同特征、产生的不同影响,综合研究明朝时期贵州田税制度的变化过程,以期对学界深入研究明代贵州财税史有所裨益。

The Changes of the Land Tax System in Guizhou Province during the Ming Dynasty

Huang Yongmei

Abstract:In the Ming Dynasty, the implementation of Guizhou's field tax system underwent a process of change from scratch, from there to the whole, that is, from the period of Emperor Taizu of the Ming Dynasty, Guizhou's acres of land without a ruler, field tax without a fixed amount, to the middle of the Ming Dynasty, Guizhou's acres of land after the partial ruler, field tax gradually have the amount of acres of land and acres of land and comprehensive measurement, field tax differential levy, and then to the period of Chongzhen, arable land, unified management, unified collection of field tax. In this process, the Ming Dynasty implemented a uniform rating standard for field taxes in all parts of Guizhou, and eventually all field taxes in Guizhou were directly collected by the imperial court and incorporated into its local financial and tax management system. Through examining relevant historical materials, combing and analysing the different characteristics and impacts of the three types of field taxes in Guizhou in different periods of the Ming Dynasty, we analyse the process of change and characteristics of the field tax system in Guizhou during the Ming Dynasty.

Key words:Ming Dynasty;Guizhou Province;The Land Tax System;Change

责任编辑:张 明