银行的影子

2023-08-11兰小欢

债务问题不是简单的货币和金融问题,其根源在于我国经济发展的模式和结构,所以在降债务的过程中伴随着一系列深层次的结构性改革。然而导致目前债务问题的直接起因,却是2008年的全球金融危机和几年后的欧债危机。

这两次危机对世界格局的影响,远超“9·11”事件。为应对巨大的外部冲击,我国迅速出台了“4万亿”计划,稳定了我国和世界经济,但同时也加剧了债务负担和产能过剩。

债务累积过程

我国债务迅速上涨的势头始于2008年。当年金融危机从美国蔓延至全球,严重打击了我国的出口。为防止经济下滑,中央立即出台了财政刺激计划,同时放宽了许多金融管制以及对地方政府的投融资限制,带动了基础设施投资大潮,也推动了大量资金涌入房地产。

在不断的投资扩张和房价上涨中,融资平台、房地产企业、贷款买房的居民,债务都迅速上升。其他企业(尤其是国有企业)也在宽松的金融环境中举债扩张,但投资回报率却在下降,积累了低效产能。债务(分子)比GDP(分母)增长速度快,因此债务负担越来越重。

与其他发展中国家相比,我国外债水平很低,债务基本都是以人民币计价的内债,所以不太可能出现国际上常见的外债危机,如希腊的主权债务危机和每过几年就要上演一次的阿根廷债务危机。根据国家外汇管理局的《中国国际收支报告》,我国2019年末外债余额占GDP的比重只有14%(国际公认安全线是20%),外汇储备是短期外债的2.6倍(国际公认安全线是1倍),足够应对短期偿付。而且即使在外债中也有35%是以人民币计价,违约风险很小。

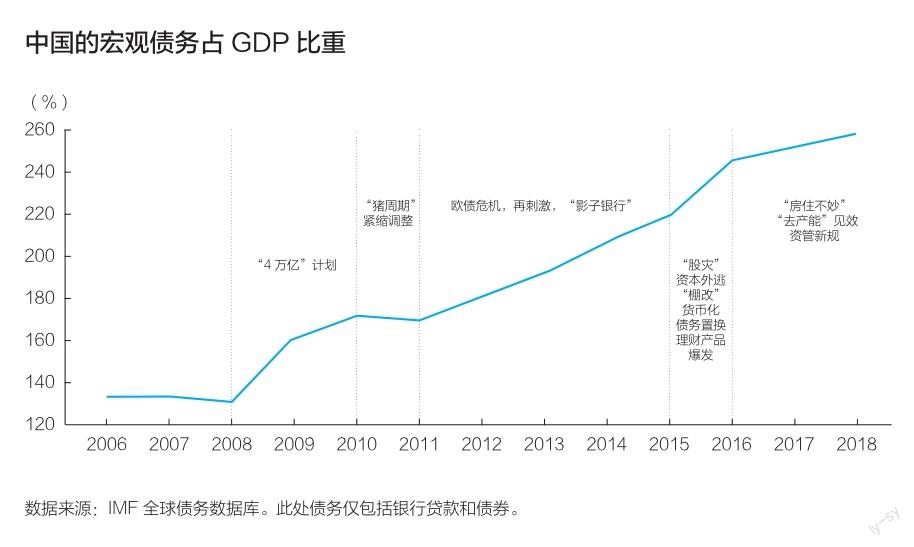

上圖描述了中国始于2008年的债务累积过程。2008年至2009年,为应对全球金融危机,我国迅速出台“4万亿”计划,其中中央政府投资1.18万亿元(包括对汶川地震重建的拨款),地方政府投资2.82万亿元。为配合政策落地、帮助地方政府融资,中央放松了对地方融资平台的限制,同时不断降准降息,放宽银行信贷。这些资金找到了基建和房地产两大载体,相关投资迅猛增加。比如地方政府配合当时的铁道部,大量借债建设高铁:全国铁路固定资产投资从2007年的2500亿元,猛增到2009年的7000亿元和2010年的8300亿元。

2010年至2011年,前期刺激下的经济出现过热迹象,再加上猪肉价格大涨的影响,通货膨胀抬头,所以货币政策开始收紧。

到了2011年年中,欧债危机爆发,国内制造业陷入困境,于是央行在2012年又开始降准降息,并放松了对地方融资平台发债的限制,城投债激增,净融资额比上年翻了一番还多。

也是从2012年开始,以信托贷款为主的“影子银行”开始扩张,把大量资金引向融资平台,推动当年基建投资猛涨,债务负担从2012年起再次加速上涨。这一时期,中央开始加强了对房地产行业的控制和监管。

2015年遭遇“股灾”,前些年投资过度造成的产能过剩和房地产库存问题也开始凸显。2015年末,美联储退出量化宽松,美元开始加息,再加上一系列内外因素,导致2015-2016年连续两年的大量资本流出,人民币对美元汇率一路贬值,接近破七。

央行于是连续降准降息,财政部开始置换地方债,中央也放松了对房地产的调控,全国棚户区改造从实物安置转变为货币化安置,带动房价进一步上涨。同时,“影子银行”开始“变形”:信托贷款在严监管下大幅萎缩,而银行理财产品规模开始爆发,流向融资平台和房地产行业的资金总量没有减少,总体债务负担在2015年又一次加速增长。

2016年,在货币化“棚改”的帮助下,三四线城市房地产去库存告一段落,中央在年底首次提出“房住不炒”的定位,全面收紧房地产调控。也是在这一年,“去产能”改革开始见效,工业企业利润率开始回升,工业品出厂价格指数结束了长达五年的下跌,首次转正。

2018年上半年,在连续两年相对宽松的外部条件下,央行等四部委联合出台“资管新规”,严控“影子银行”,试图降低累积多年的金融风险。信用和资金开始收缩,民营企业的融资困境全面暴露。下半年,“中美贸易战”开始,经济增长继续放缓。2018年末,我国债务总量占比达到GDP的258%:其中居民债务为54%,政府债务为51%,非金融企业为154%。在政府债务中,中央国债约为17%,地方政府债务为34%。

我国居民债务负担接近发达国家,政府债务负担低于发达国家,但企业债务负担远高于发达国家。

2018年,美国和德国企业债务占GDP的比重分别为75%和58%,但我国高达154%。原因之一是资本市场发展不充分,企业融资以债务尤其是银行贷款为主,股权融资占比很低。

2018年末,企业债务总额约140万亿元,但在境内的股票融资余额不过区区7万亿元。企业债务中第一个广受关注的问题是地方政府融资平台企业的债务,约占GDP的40%,资金主要投向基础设施,项目回报率很低(平均1%左右)。

第二个问题是所谓“国进民退”现象。2008年以后,国有企业规模快速扩张,但效率比私营企业低,多占用的资金没有转化为同比例的新增收入,推升了整体债务负担。按照财政部《中国财政年鉴》中的数据,1998-2007年的10年间,国企资产总额只增长了1.6倍,但2008-2017年这10年间却激增了4.4倍,负债总额也相应增长了4.7倍,占GDP的比重从78%变成144%。但国企总利润占GDP的比重却从4.2%下降到了3.9%,营业收入占GDP比重从72%下降到了65%。

上述国企数据被广泛使用,但这些数据及相关研究尚有诸多不明之处,很难确知国企的整体情况。国有工业类企业中的数据更清楚一些,因为国家统计局一直记录详细的工企数据。

2008-2017年,国有工业企业的资产和负债规模相对GDP来说并没有大幅扩张,只是略有上升,基本稳定,所以在工业领域并没有出现明显的“国进民退”现象。

国企的资产负债率一直高于私营企业,但利润率却较低。

2008年“4万亿”计划出台之后,国企与私企的利润率差距进一步扩大,2013年之后才开始缩小。这一变化的主要原因不在国企,而是私企利润率在“4万亿”计划之后飙升,2012年以后回落。

可能的一个原因是在信贷宽松的刺激之下,很多有资源、有关系的私营企业(比如上市公司)大肆扩张,偏离主营业务,去“炒地皮”和“炒房子”,虽然获得了短期收益,但最终造成资金使用效率的下降。

低效率乃至亏损的国企或大中型私企,若不能破产重组,常年依靠外力“输血”,挤占有限的信贷资源,变成“僵尸企业”,就会拉低经济整体效率,推升宏观债务负担。

针对这一情况,近年来的改革重点包括:推进国企混改,限制地方政府干预;加强金融监管,从源头上拧紧资金的水龙头;在要素市场上推行更加全面的改革,让市场力量在资金、土地、技术、劳动力等生产要素配置中发挥更大作用;改革和完善企业破产法,在债务重整过程中“去行政化”,避免地方官员主导企业破产重组,损害债权人利益。

关于企业债务的第三个广受关注的问题是房地产企业的债务问题。

房地产是支柱型产业,不仅本身规模巨大,而且直接带动钢铁、玻璃、家具、家电等众多行业。以2013年為例,房地产及其直接相关行业创造的增加值占GDP的比重超过15%,且增速极快,对GDP增长率的贡献接近30%。

由于房地产开发需要大量资金去购置土地,建设周期也很长,所以企业经营依赖负债,资产负债率接近80%,流动性风险很大。一旦举债渠道受阻,企业就难以为继。

举个例子,在上市房企中,与“买地”有关的成本约占总成本的五六成。在购置土地环节,发达国家一般要求企业使用自有资本金,而我国允许房企借钱“买地”,这就刺激了房企竞相抬高地价和储备土地。储备的土地又可以作为抵押去撬动更多借贷资金,进而储备更多土地,所以房企规模和债务都越滚越大。

2018年,我国房企总债务占GDP的比重达到了75%,且大量债务来自“影子银行”或其他监管薄弱的渠道。房企的现金流依赖房产预售款和个人按揭,这两项收入占2018年实际到位资金的将近一半。一旦由于疫情等外部冲击原因出现房产销售问题,房企就可能面临资金链断裂的风险。2020年,这类风险开始显现,无论是泰禾集团的违约还是恒大集团的“内部文件”,都吸引了广泛关注。

一旦房企出现债务危机,无疑会冲击金融系统和宏观经济。而且房价连着地价,地价高低又直接影响地方政府收入,危及地方政府及融资平台的债务偿付能力。

2020年8月,城乡住房建设部、中国人民银行出台了对重点房地产企业资金监测和融资管理规则,针对企业的关键债务指标画下“三道红线”,也规定企业不得再挪用贷款购地或竞买炒作土地。

还有一种房企债务是在海外发行的美元债,在外国发行,以外币计价,所以不计入外汇管理局的宏观外债统计口径。截至2019年7月末,这类海外债余额约1739亿美元。其中可能有风险,因为大多数房企并没有海外收入。自2019年7月起,发改委收紧了房企在海外发债。2020年上半年,这类债务开始净减少。

总体看来,我国企业债务负担较重,应对风险的能力受限。若遭遇重大外部冲击,就可能面临债务违约风险。而企业裁员甚至倒闭,会降低居民收入,加大居民的风险,也加大其债主银行的风险。

银行的风险

无论是居民债务还是企业债务,都是从债务人角度看待风险,要想完整理解债务风险,还需要了解债权人的风险。

中国的债权人主要是银行,不仅发放贷款,也持有大多数债券。欧美银行业的很多风险点,同样适用于我国。首先是对信贷放松管制,银行规模迅速膨胀。2008年的“4万亿”计划,不仅是财政刺激,也是金融刺激,存款准备金率和基准贷款利率大幅下调。银行信贷总额占GDP的比重从2008年的1.2左右一路上升到2016年的2.14。

其次是银行偏爱以土地和房产为抵押物的贷款。我再用两个小例子来详细解释一下。

先看住房按揭。银行借给张三100万元买房,实质不是房子值100万元,而是张三值100万元,因为他未来有几十年的收入。但未来很长,张三有可能还不了钱,所以银行要张三先抵押房子,才肯借钱。房子是个很好的抵押物,不会消失且容易转手,只要这房子还有人愿意买,银行风险就不大。若没有抵押物,张三的风险就是银行的风险,但有了抵押物,风险就由张三和银行共担。张三还要付30万元首付,相当于抵押了100万元的房子却只借到了70万元,银行的安全垫很厚。

再来看企业贷款。银行贷给企业家李四500万元买设备,实质也不是因为设备值钱,而是用设备生产出的产品值钱,这500万元来源于李四公司未来数年的经营收入。但作为抵押物,设备的专用性太强,价值远不如住房或土地,万一出事,想找到人接盘并不容易。就算有人愿意接,价格恐怕也要大打折扣,所以银行风险不小。但若李四的企业有政府担保,甚至干脆就是国企,银行风险就小多了。

所以如果优良的抵押物(住房和土地)越来越多,或者有政府信用担保的企业越来越多,那银行就有动力不断扩大信贷规模。在我国这样一个银行主导的金融体系中,地方融资平台能抵押的土地增加、涌入城市买房的人增加、地方政府的隐性担保增加等,都会从需求端刺激信贷规模扩张。所以商业银行的信贷扩张,固然离不开宽松的貨币环境,但也同样离不开信贷需求的扩张,离不开地方政府的土地金融和房地产繁荣,此所谓“银根连着地根”。

第三是银行风险会传导到其他金融部门,这与“影子银行”的兴起有关。

所谓“影子银行”,就是类似银行的信贷业务,却不在银行的资产负债表中,不受银行监管规则的约束。

银行是金融体系核心,规模大,杠杆高,又涉及千家万户的储蓄,牵一发动全身,所以受严格监管。若某房地产企业愿意用10%的利息借钱,银行想借,但我国严格限制银行给房企的贷款量,怎么办?银行可以卖给老百姓一个理财产品,利息5%,再把筹来的钱委托给信托公司,让信托公司把钱借给房企。在这笔“银信合作”业务中,发行的理财产品不算银行储蓄,委托给信托公司的投资不算银行贷款,所以这笔“表外业务”就绕开了对银行的监管,是一种“影子银行”业务。

监管措施效果有限,往往是“按下葫芦起了瓢”。限制了“银信合作”业务,“银证信合作”业务又兴起:银行把钱委托给券商的资管计划,再让券商委托给信托公司把钱借给企业。

管来管去,银行的钱到处跑,渠道越拉越长,滋润着中间各类资管行业欣欣向荣,整个金融业规模越滚越大。21世纪初,金融业增加值占GDP的比重大约在4%左右,而2015-2019年平均达到了8%,相当于美国在全球金融危机前的水平。但美国的资本市场是汇聚了全世界的资金后才达到这个规模,我国的资本市场尚未完全开放,金融业规模显然过大了。

资金在金融系统内转来转去,多转一道就多一道费用,利息就又高了一点,等转到实体企业手中的时候,利息已经变得非常高,助推了各种投机行为和经济“脱实向虚”。此外,银行理财产品虽然表面上不在银行资产负债表中,银行既不保本也不保息,但老百姓认为银行要负责,而银行也确实为出问题的产品兜过底。这种刚性兑付的压力加大了银行和金融机构的风险。

我国各种“影子银行”业务大都由银行主导,是银行链条的延伸,因此也被称为“银行的影子”。这与国外以非银金融机构主导的“影子银行”不同。中国的业务模式大多简单,无非多转了两道手而已,证券化程度不高,衍生品很少,参与的国际资本也很少,所以监管难度相对较低。

2018年“资管新规”出台,就拧紧了“影子银行”的总闸,也打断了各种通道。但这波及的不仅是想借钱的房地产企业和政府融资平台,也挤压了既没有土地抵押也没有政府背书的中小私营企业,它们融资难和融资贵的问题在“资管新规”之后全面暴露。

(此文摘自《置身事内:中国政府与经济发展》,作者:兰小欢)