我国碳会计和ESG 研究现状与发展趋势

——基于CiteSpace 的可视化分析

2023-08-09王金云苗一柏

王金云 苗一柏

(作者单位:北方民族大学商学院)

随着人类近代文明的发展,工业化推动社会发展的同时也伴随着环境资源的大肆开发与破坏。碳能源的低效能利用导致了全球变暖,生态环境恶化,人们开始意识到环境成本也是影响经济的一部分,应该将其纳入传统会计体系[1]。2004 年,联合国全球契约组织首次提出ESG 概念[2]。在这一背景下,我国学者开始关注这一领域,相关文献最早出现在2008 年,目前已经有学者从碳会计和ESG 等多个角度进行研究。近年来,国内碳会计和ESG 相关文献的种类和数量越来越丰富,需要通过对已有的研究成果进行全面系统的梳理和归纳,才能更好地把握该研究领域的研究热点、进程和前沿。本文采用CiteSpace 可视化分析软件,对我国2008—2022 年在中国学术期刊网络出版总库(CNKI)中文总库发表的412 篇关于碳会计和ESG 的核心期刊文献进行可视化知识图谱分析,并进行归纳和梳理。

一、数据来源和研究方法

(一)数据来源

本文数据选自2008—2022 年的CNKI 数据库。为保证所选数据有研究价值,本文采用以下检索策略:以“碳会计”或“ESG”为主题词,在高级检索中检索,来源为北大核心、中文社会科学引文索引(Chinese Social Sciences Citation Index,CSSCI)和中国科学引文数据库(Chinese Science Citation Database,CSCD),选择“同义扩展”确保主题筛选后的数据无遗漏,共检索出503 篇文献。为确保数据准确性和科学性,手工对数据进行清理,最终获得可供研究的学术论文共412 篇,将其纳入文献分析样本,选定后导出Refworks 格式,并将其导入分析软件数据库。

(二)研究方法

本文使用CiteSpace 6.1.R6 的软件版本,对412 篇“碳会计”和“ESG”学术文献从多个角度使用可视化科学知识图谱进行研究归纳和梳理,包括发文量、高频作者、发文机构、关键词等,清晰地揭示该研究领域的热点内容和发展脉络。

二、数据分析与谱图解读

(一)高产作者合作图谱分析

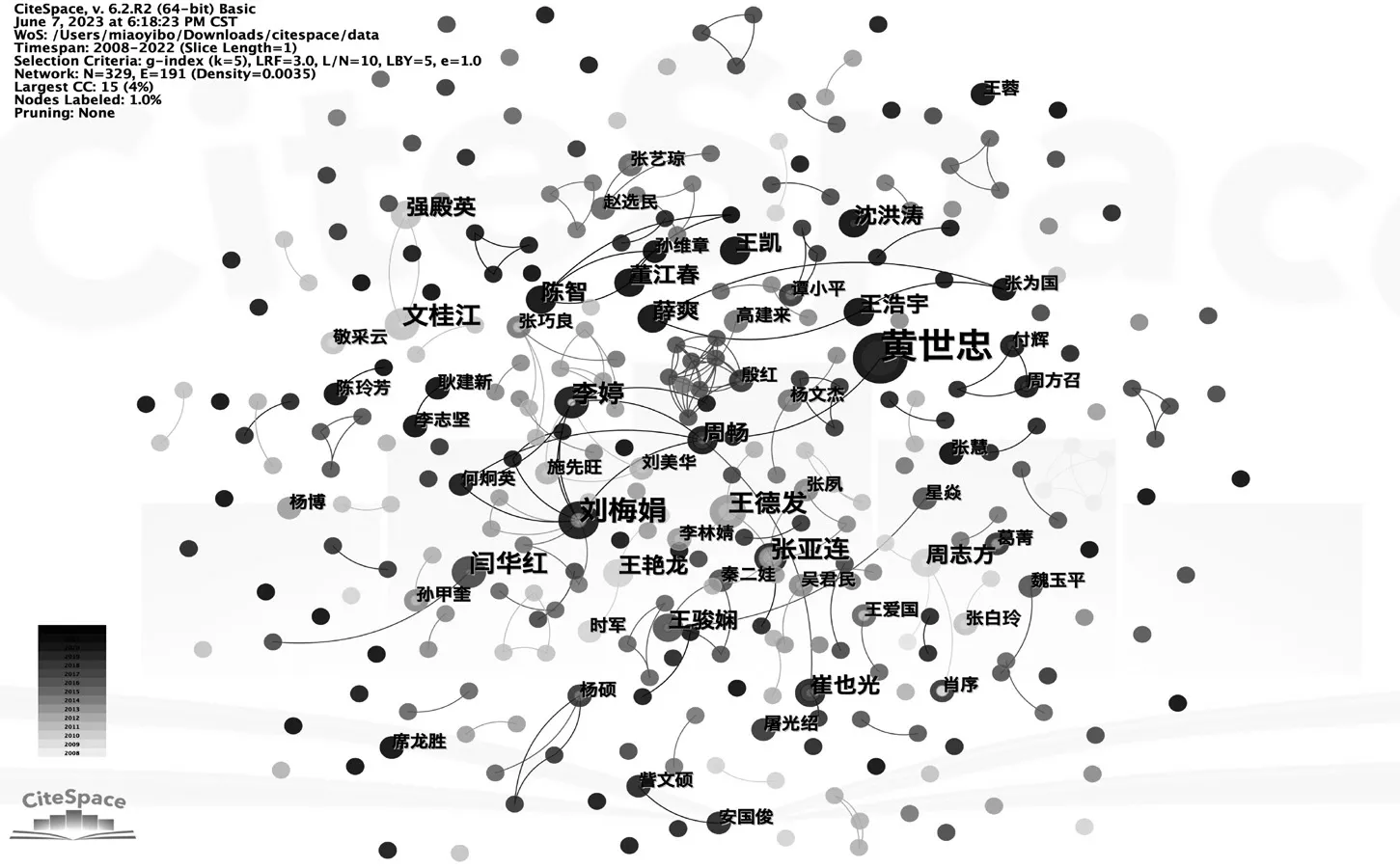

本文通过对“碳会计”和“ESG”研究领域的高产作者发文频次和研究主题的分析,获知该研究领域的研究方向和中坚力量。根据赖普斯定律,得出该领域发文量3 篇以上的作者为高产作者(见表1 和图1)。如表1 所示,黄世忠、刘梅娟、闫华红等作者是该领域的高产作者。

图1 高产作者合作图谱

表1 国内部分高产作者及其研究主题

其中,黄世忠对ESG 理念进行了系统研究,对ESG报告的发展和问题进行了案例研究。刘梅娟则对森林碳汇会计的准则体系、核算研究等进行了述评和展望。这些高产作者的研究主题交叉领域广泛,表明该研究领域的多学科融合程度高。

图1 中节点329 个,连线191 条,网络密度0.003 5,其发文数量以节点大小和文字大小呈现,作者的合作程度以连线的粗细呈现。由此可知,我国该领域的作者存在联系,但高产作者之间的合作不够紧密。

(二)机构合作图谱分析

由表2 可知,该研究领域的核心发文机构包括厦门大学、中南财经政法大学、中国人民大学。其中,厦门大学主要研究方向有ESG、企业经济等;中南财经政法大学主要研究方向是碳会计、环境会计等;中国人民大学商学院主要研究方向是ESG、环境会计等。

表2 国内核心发文机构

图2 中,节点数为262 个,连线数为105 条,网格密度为0.003 1。由此可得,各个机构之间在该领域内的合作较少,我国在该领域的研究还没有形成聚合效应,机构交流合作的发展空间很大。

图2 研究机构知识图谱

(三)关键词分析

关键词是对文献研究内容的高度概括和总结,根据其词频和中心度能够在一定程度上把握该研究领域的主题热点。中心性大于0.1 时,该关键词在整个研究范围内起到连接纽带的作用,且影响范围较大。由表3 可得,中心性大于0.1 的关键词为碳会计、碳排放权、信息披露等。其中,信息披露的中心性最大,为0.43;其次是碳会计,为0.40,它们在整个关系图谱中有更重要的作用。在这些关键词中,碳会计出现年份最早,为2009 年;碳中和最晚,为2021 年。图3 中,关键词的频次大小以节点大小呈现,中心性大的关键词被框出,时间性则以深浅呈现,节点数309 个,连线数656 条。从中可以归纳出碳会计、碳排放权等为该领域的主要研究热点。

图3 关键词共现知识图谱

表3 高频关键词共现

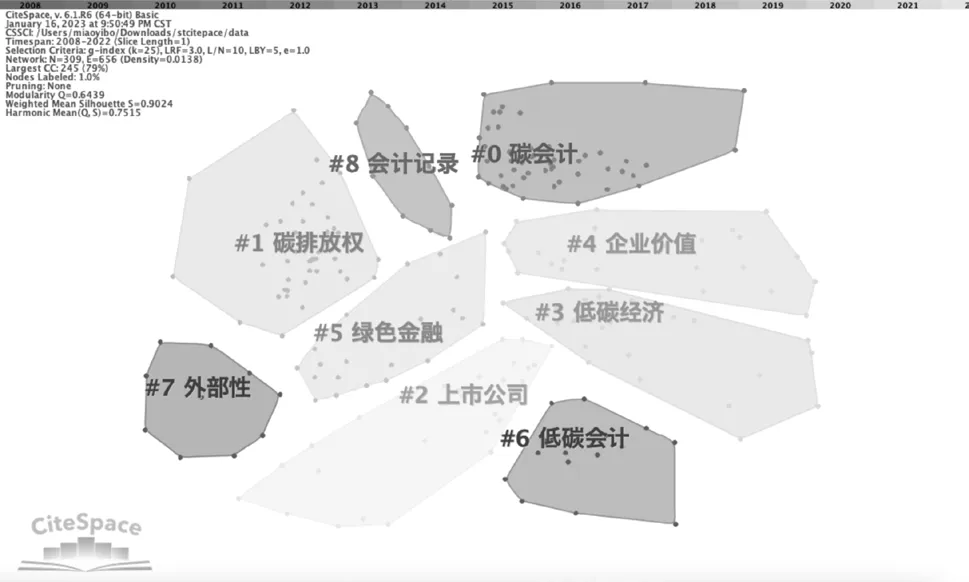

关键词聚类图谱是对关键词进行对数似然法分析,呈现的图谱可以用来分析该研究领域内相似主题的网络集群,可展现该领域的知识结构分类和研究热点。图4 中,Q=0.643 9,S=0.902 4。Q值越大,聚类质量越好,Q>0.3时,聚类分析结果显著有效。S值越接近1,网格同质性越高。当S>0.5时,结果合理;当S>0.7时,图谱高度可信[3]。因此,图4 的聚类效果质量好且高度可信,其序号越小,对应的聚类所包含的关键词越多,研究主题越重要,热度越高。聚类显示的热点排序为#0 碳会计、#1 碳排放权、#2上市公司、#3 低碳经济、#4 企业价值、#5 绿色金融。

图4 关键词聚类图谱

(四)热点分析

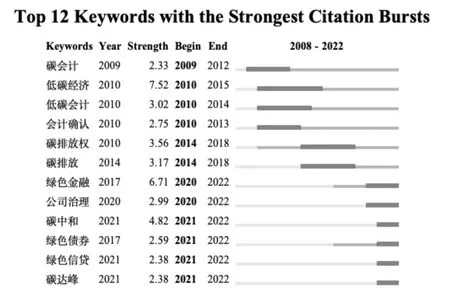

关键词突现是在某个特定的时区内,在相关的研究领域开始成为热点的关键词,可以很好地把握热点转换的时机和内容[4]。如图5 所示,共有12 个突现关键词,近两年研究领域的热点内容为绿色金融、公司治理和碳中和。

图5 关键词突现知识图谱

热点一:绿色金融是指以促进经济、资源、环境协调发展为目的而开展的信贷、保险、证券、产业基金等金融活动。将生态与环境的概念融入金融,促进金融业可持续发展。金融业是现代市场经济的“血液”和“发动机”,为可持续发展提供金融支持[5]。随着全球气候变化和环境污染问题日益严重,绿色金融发展前景广阔,将成为金融业可持续发展的重要方向[6]。

热点二:公司治理中,ESG 是企业可持续发展的关键因素之一,它反映了企业管理层对环境、社会和治理问题的重视程度。机构投资者通常会根据ESG 得分来评估企业的可持续发展能力,并据此进行投资决策。同时,机构投资者通常具有利他主义属性和社会责任感,因此会督促企业加强ESG 政策实践。在企业内部,首席执行官(Chief Executive Officer,CEO)作为企业经营活动的管理者,会对ESG 实践产生直接影响。此外,企业决策者和最高执行机构会根据企业ESG 情况来评估企业的绩效和风险[7]。

热点三:碳中和。碳中和是指在一定时间内通过植树造林、节能减排等形式,抵消直接或间接产生的二氧化碳排放,实现二氧化碳“零排放”[8]。广义上,碳中和是碳排放系统之间的动态平衡;狭义上指组织、团体或个人在一段时间内产生的二氧化碳排放,并通过各种方式予以抵消[9]。

(五)发展趋势分析

该领域发展过程经历了从“初始时期”到“发展时期”再到“高潮时期”的3 个阶段。

第一阶段为2008—2013 年:自2004 年联合国全球契约组织提出ESG 概念以来,直至2008 年,该领域才首次在国内有文献发表,碳会计和ESG 正式进入我国的研究领域。在该阶段,我国学者主要将国际上该领域的相关研究作为指导思想和理论基础,研究学习并阐述碳会计、低碳经济等相关内容的概念、体系,以及与碳会计等相关会计科目的确认、计量、记录和报告等。

第二阶段为2014—2019 年:碳会计和ESG 的相关研究逐渐深入和完善,我国学者对碳会计和ESG 信息披露、核算体系的构建等研究主题展开了全面系统的深入研究,同时也开始对绿色金融、绿色债券等领域进行研究与探索。

第三阶段为2020—2022 年:国内学者开始对之前的研究成果有新的见解与思考。2020 年9 月,国家主席习近平在联合国大会上提出“双碳”目标,之后关于该领域的研究文献喷涌而出,不仅涉及碳达峰、碳中和等,同时也对ESG、林业、金融业、债券市场、股票市场、养老金制度等进行了深入研究。

三、前沿展望

(一)深化碳会计和ESG 宏观层面主题研究

首先,深化不同区域、不同机构和作者之间的合作,开展联合研究项目,组织学术会议,促进学术交流,在国内学术界建立完善的碳会计和ESG 研究体系,使彼此之间形成该领域的强聚合效应,从而加快该领域的发展。其次,加强跨学科合作,拓展研究对象范围,增强研究方法的多样性,扩大该研究热点主题的学科分布范围,使不同领域之间的理论和实务研究彼此呼应,促进发展。最后,通过指导实践、提高管理水平、促进可持续发展,将理论研究全面系统地应用在企业等实处。

(二)加强碳会计和ESG 中观层面主题研究

统一规范碳会计和ESG 的披露标准和框架,结合我国国情和会计环境、实际情况和行业特点,建立全面系统、统一规范的碳会计和ESG 信息披露体系,实现我国各行业企业与国际通行准则的接轨互通,在该领域为我国和国际间建立良好的纽带,同时为我国注册会计师的鉴证业务和审计业务提供统一的标准和监督制度。

(三)加强碳会计和ESG 微观层面主题研究

将新兴行业纳入碳会计和ESG 体系后,需要使用和发展新的技术手段来完善该领域的核查、核算、披露等。这使得该领域要与时俱进,更加符合现代化企业和数字经济时代的可持续发展要求,有助于建设社会主义生态文明。同时,培养会计复合型人才,不仅需要具有扎实的会计基础,还需要掌握信息技术、环境保护等各个领域的知识,以促进该领域健康和全面发展。