电子:促消费下的投资方向

2023-08-09刘吉洪

刘吉洪

近期政策信号密集释放,促进电子消费也列入提振消费的一揽子措施之一。虽然,目前电子终端消费复苏还比较缓慢,但边际消费倾向正在改善,这说明距离行业底部和拐点已不远,在政策的推动下,复苏有望加快到来。

消费电子板块经过本轮下行周期的杀跌,许多股票目前已经筑底横盘较长时间,对于边际的改善反应敏感。

促销费政策恰逢其时

2022 年以来,受行业周期、国际环境、产业链供应链等多因素影响,全球消费电子需求疲软。根据Canalys 的数据显示,全球智能手机出货量连续第五个季度下滑,2023 年第1 季度同比下滑12%,第2 季度同比下降11%;2023 年第2 季度全球台式机和笔记本电脑总出货量同比下降11.5%,在此之前出货量连续两个季度下降了30% 以上。目前来看,主流终端产品出货量仍同比负增长,但幅度收敛,说明基础的终端消费需求尚未恢复,但已呈现一些复苏迹象

本次政治局会议特别强调,通过增加居民收入扩大消费,提振汽车、电子产品、家居等大宗消费。7 月21 日,国家发改委等多部门印发《关于促进电子产品消费的若干措施》。面对当前消费电子需求疲软的现状,《关于促进电子产品消费的若干措施》里提到,近年来电子产品向数字化、智能化发展趋势明显,由“ 有”向“优”的消费升级潜力旺盛,为完善高质量供给体系,优化电子产品消费环境,进一步稳定和扩大电子产品消费,提出四点措施:1、加快推动电子产品升级换代;2、大力支持电子产品下乡;3、打通电子产品回收渠道;4、优化电子产品消费环境。

从产业端实际情况来看,以智能手机为代表的消费电子将呈现“ 前低后高”的走势,二季度智能手机出货数据未见起色,但库存已回归健康。

根据Canalys 数据,二季度全球智能手机出货同比下降11%(一季度同比下降13%),同比降幅开始收窄,环比继续下滑。尽管如此,Canalys 分析师认为,智能手机库存已经开始清理,削减旧型号库存为新产品腾出空间,市场发出复苏早期的信号。Counterpoint 同样指出,全球智能手机库存在过去4-5 个月一直处于健康水平,可见当前消费电子行业最大的抑制并非来源于高企的库存压力,本质是创新三力区消费能力不足导致的需求疲软,促消费政策怡逢其时。

根据IDC 在6 月预测,下调全球智能手机的出货预期,预计2023 年出货11.7 亿部,同比下降3.2%(3 月预测为下降1.1%),据此推算,23H2 将同比增长7% 左右,呈现平稳复苏的迹象。

折叠屏等细分领域大有可为

消费电子目前的最大抑制来自创新之力及消费能力不足导致的需求疲软,促消费政策恰逢其时。此外,中国电子产品市场“ 有”到“ 优”的升级潜力较大,近年来智能手机出货ASP 快速上行,中国高端市场大有可为,为折叠屏的推广带来机会。

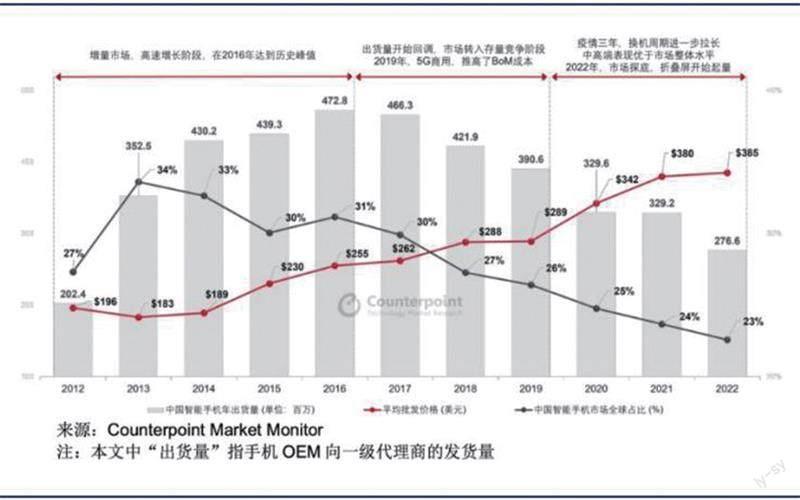

工信部数据显示,2023 年5 月,中国智能手机出货2519.6 万部,同比+22.6%,环比+39.5%。2023 年1-5 月合计出货1.04 亿部,同比下降2.5%,小于全球市场降幅,主要系去年同期基数较低。尽管2022 年国内智能手机出货较2016 年的峰值减少了41.5%,但销售额仅下降11.7%,主要系国内手机ASP 的快速上行。2022 年我国智能手机出货ASP 为385 美元,出货价500 美元以上(零售约4000RMB)的智能手机占比为26%,较美国、英国、德国等发达国家仍有较大差距。

中航证券电子团队认为,在我国消费稳步升级的政策趋势下,国内高端手机市场可期。折叠屏主要定位高端,近年来价格不断下移,目前起售价主要在7000-9000 元,与手机ASP 的价差逐步缩小,为其推广带来机会。

图:2012-2022年中国智能手机出货及批发价走势

来源:Counterpoint,中航证券研究所

Counterpoint Research 最新的全球折叠屏智能手机追踪与预测显示,到2027 年,全球折叠屏智能手机出货量预计将超过1 亿部,其中三星和苹果公司占据最大的市场份额。

按品牌划分的全球折叠屏智能手机出货量预测及折叠屏手机占高端市场的份额,2021年至2027年(预测)。

研究总监Tom Kang 在谈及增长预期时表示:“折叠屏手机市场目前仍然是小众市场。但对于那些希望在创新和高端市场保持领先地位的品牌来说,这是一个重要的细分市场。”

Tom Kang补充道:“三星和中国手机品牌厂商表现非常活跃,特别是在本土市场。去年,中国成为全球最大的折叠屏手机市场,因而是制造折叠屏手机的必选之地。”

高级分析师Jene Park 表示:“ 从长远来看,我们正在观望苹果公司的表现。我们认为苹果公司可能会在2025 年首次推出折叠屏iPhone,有望为该细分市场带来新的增长。”

Jene Park 补充道:“ 根据当前消费者的反应,我们最新的全球折叠屏智能手机偏好调查显示,大多数受访者都愿意购买折叠屏手机,尤其是现有用户。这是一个好迹象,表明大力推广折叠屏手机正当其时。”

其它细分领域据WitsView 发布最新调研数据,2023年7 月下旬,电视各尺寸面板价格延续上涨趋势,部分显示器、笔记本面板价格小幅上升。电视面板价格至2023 年2 月以来呈现稳步上升的趋势,尤其是55 寸、65寸等大尺寸面板价格涨幅更为明显,背后是我国面板厂合计份额占接近7 成的绝对优势,具备较强的议价能力。从业绩预告的情况看,京东方、彩虹等面板厂二季度已经开始盈利。

三个方向

对于顺周期的复苏链投资,中航证券电子团队建议关注几个方向:

1)华为是2301与618期间为数不多智能手机出货量逆势大涨的品牌。且华为5G 回归的预期渐近,新品迭代速度恢复正常,下半年Mate60 的发布有望带来A股半导体投资热情的回暖,建议关注华为产业链相关标的,如:卓胜徽、思特威、希荻微、力芯微、创耀科技、艾为电子、华力创通等。

2)高端智能手机,折叠屏带来的增量机会。建议关注:长盈精密、长信科技、三利谱等,铂力特(增材制造,新材料组覆盖)。

3)大尺寸面板涨价带动整个面板行业回暖預期,建议关注:京东方A。