去库存周期股市未必牛市

2023-07-25卧龙

卧龙

有研究报告对中国工业库存周期做出详尽分析,认为在目前库存快速下降情况下,看好股市走势,指将是布局A 股市场好时机。事实上,一直以来,特别是大流行之后,不断有人看好后市,认为股市将进入大牛市者不在少数,然而现实情况则令人忧虑。去年底防疫政策改变之后,先是不少经济学家预测中国经济增长将会达到6% 甚至8%,包括华尔街大行;但近期则纷纷下调GDP 增长,由6% 调低至5.5%,近日又调低至5%。正如我之前所言,病来如山倒,病去如抽丝。三年疫情之后,需要休养生息,一切从长计议。由ICU 出来,立刻进入“ 大保健”模式,绝非好事。GDP5% 增长已是非常高,且此数值乃得到M2 接近12% 极高速支持,否则会更低。而M1 增长速度远远不及M2,说明市场需要休养生息。以往M2 增长率有公式可计:

M2 增长率=GDP 增长率+CPI+可变常数

过往可变常数大致上在2% 至3% 水平,比如GDP 增长率为6%,CPI 为3%,可变常数2%,则M2 增长率为6%+3%+2%=11%,故此过往11% 至12% 为正常数值。但如今GDP 增长率5.5%,CPI 只有1%,若可变常数3%,其实M2 增长率理应在9.5%,而实际高达接近12%,显然M2 增长率超出常规水平,反映出中国经济短期处于不正常范围。此等情况下,越刺激经济越得到反效果。

回到篇首,中国工业库存处于快速去库存阶段,是否意味着布局良机,股市进入牛市?股市以成败论英雄,正如股神巴菲特所言:宁可模糊正确,绝不精确错误。将上证综合指数走势图与中国工业库存变化曲线对比,便可知答案。

2008 年10 月底之后,中国工业库存进入快速去库存阶段,而上证指数亦从暴跌低谷大幅反弹,基本同步;2014 年5 月之后,中国工业库存进入快速去库存阶段,上证指数亦从低位进入牛市。但亦有相反例子:比如2011 年底,中国工业库存进入快速去库存阶段,而上证指数则反复寻底;2022 年4 月以来,中国工业库存进入快速去库存阶段,上证指数仅仅是震荡,沪深300 指数甚至在去年10 月底才见到中期低位。

2006 年开始,中国工业库存进入补库存阶段,上证指数反而进入史上最大牛市!2001 年6 月上证指数进入大熊市,而工业库存亦反复下降。投资者必须明白,观察股市整体走势从而推断经济未来走向,准确度比观察经济走向从而推断股市未来走势要高得多。因此,君可见经济学家分析股市走势大多数不得要领。正如笔者在去年7 月22 日文章《上证指数:基钦周期底部已现》所言:

“ 从经济上解释,今年第二季度中国经济因疫情导致单季GDP增长大幅放缓,只有0.4%,接近衰退边缘。股市见底,反映经济变化,非常合情合理。”

以基钦周期长度推测,下一个基钦周期底部时间之窗要到2025年甚至2026 年初。回到上证指数走势本身分析,其平均58 个月底部周期与平均39 个月底部周期,统治着指数走势,令其钟声一响,底部便至。

先看平均58 个月底部周期。1994 年7 月见底,之后下一个底部1999 年5 月,相隔58 个月;1999 年5月底部至2003 年11 月相隔54 个月,又一个底部;59 个月之后,2008年10 月底又是一个重要底部;到下一个周期底部,2013 年6 月,与之相隔56 个月;2013 年6 月至2018 年10月次低点(2019 年1 月为最低点,但国证A 指2018 年10 月为最低点)相隔64 个月。下一个周期底部时间之窗在2023 年10 月前后,我认为明年初机会较大。但不论如何,指数必须跌出一個中期低点才能称得上周期底部。

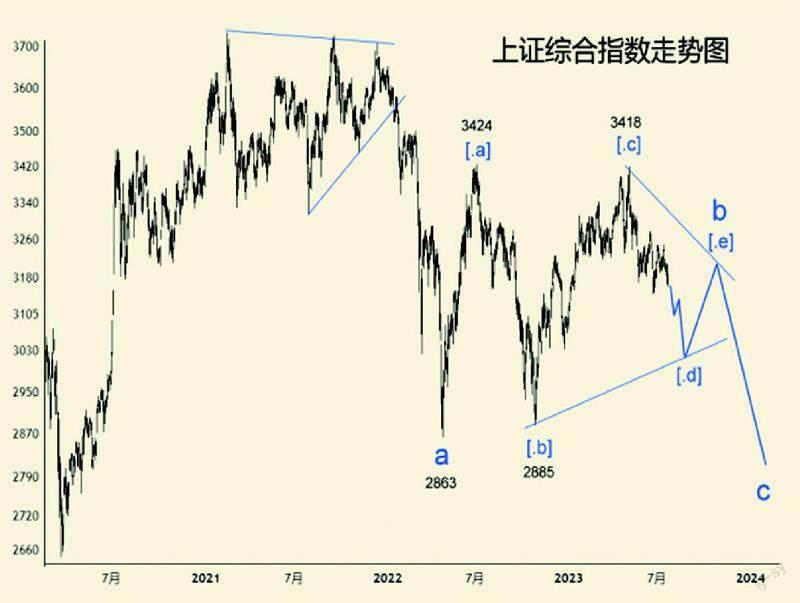

分析上证指数波浪走势。1993年2 月1558 点结束[3] 浪(3),之后大熊市跌至1994 年7 月325 点为[3]浪(4),又升至2001 年6 月2245 点为[3]浪(5),结束III 浪[3]。2245 点跌至2005 年6 月998 点为III 浪[4],升至2007 年10 月6214 点为III 浪[5],结束循环浪III。之后展开循环浪IV,浪IV 为大型水平三角形,其中IV 浪[a]由2007 年10 月6124 点跌至2008 年10 月1664 点,IV 浪[b] 由1664 点反弹至2015 年6 月5178 点,5178 点跌至2019 年1 月2440 点为IV 浪[c]。此后,指数走向存在几种可能性:

其一,2440 点回升至2021 年2月3731 点为IV 浪[d],此后进入IV浪[e]最后一跌。

其二,2440 点回升至2021 年2月3731 点仅仅为[d] 浪(a),3731 点至今为[d]浪(b)。

3731 点以来,无论是IV 浪[e],抑或[d]浪(b),均是3 浪模式,其区别可能是幅度大小之差。具体而言,2021 年初3731 点跌至去年4 月2863 点为浪a,之后第一次反弹至7月3424 点,再跌至去年10 月2885点后,第二次反弹至今年5 月3418点,未能超越去年7 月3424 点,因此,又是水平三角形机会较大。然则,2863 点升至3424 点为b 浪[.a],3424 点跌至2885 点为b 浪[.b],2885点升至3418 点为b 浪[.c],3418 点至今进入b 浪[.d] 下跌之中。B 浪[.d]结束后将进入b 浪[.e] 最后上升小浪,然后进入浪c 下跌。浪c 最低下跌目标是跌破浪a 低点2863 点,时间上可能在明年初。投资者必须保持耐心。

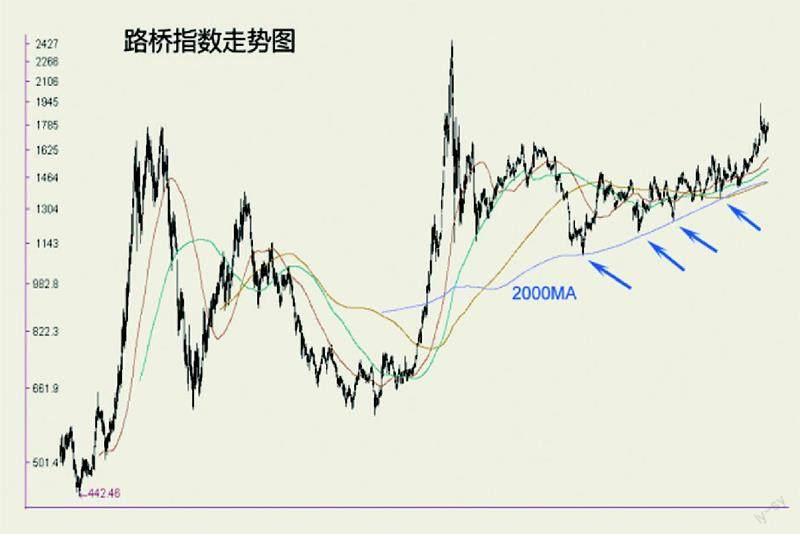

由于大市并非处于大熊市,因此,投资者仍可进行有限度投资,以获得一些收益。如今A 股市场多达5000 只股票,花多眼乱,如何选择个股?笔者以为,可从以下几方面考虑:第一,股东人数过去5 年持续减少;第二,业绩稳定(不奢望有高增长);第三,估值低。满足此三样条件者,其股价走势通常不会太差。一些高速公路股可满足上述条件,看看路桥指数走势……

路桥指数在2018 年10 月、2020年3 月、2021 年2 月及去年5 月四次下试2000MA 受到支撑而向上,如今长期均线开始发散向上,表明长期走势好转。一些高速股PB 低于1,甚至只有0.6 倍,而PE 则多数在10 倍左右,估值低毫无疑问。另外,高速股多数股东人数过去5 年持续减少,表明有大户收集行为,比起一些股票股东人数持续增加,抛压会较小,升起来更容易。有机会再详细讨论。