研发操纵、创新能力削弱与债券融资成本

2023-07-19石晓军赵鹤森

石晓军 赵鹤森

一、引言

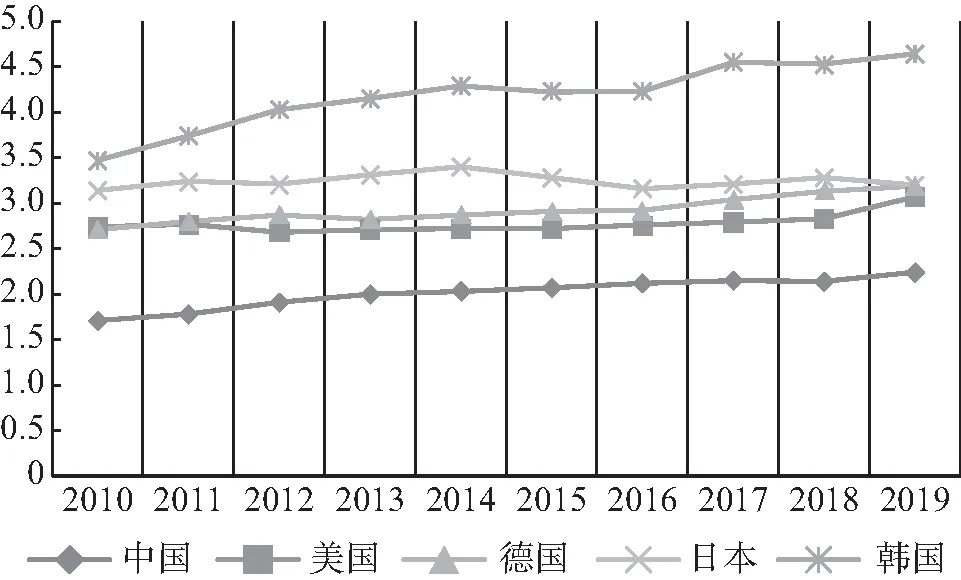

随着百年未有之大变局加速演进、美中技术脱钩、供应链断供脱耦、经济区域化本土化近岸化的形势愈演愈烈,各国都在加大研发投入(见图1)。中国研发支出的GDP占比由2010年的1.7%增长至2020年的2.4%,在绝对数量上由7 062.58亿人民币增加为24 393.11亿人民币,是2010年的3.45倍。围绕研发投入的会计、金融、经济管理问题和政治考量将会成为未来十年公司金融与经济领域的重要研究课题。研发活动的较强专业性和不确定性给了管理层一定的操纵空间,调整研发支出等投资预算是管理层进行真实盈余管理的一个重要手段(Roychowdhury,2006[1];Gunny,2010[2];范海峰和胡玉明,2013[3])。近十年来,盈余管理对债券融资的影响引起研究者持久不衰的兴趣。国内外也已经积累了相当多的证据表明,盈余管理会对债券信用评级、债券融资成本产生实质性的影响,尤其是企业在债券发行、进行首次主体评级和可能被调整评级前,企业会进行盈余管理(例如:Demirtas等,2006[4];Caton等,2011[5];Ali和Zhang,2008[6];刘娥平和施燕平,2014[7];薄澜等,2014[8];钟宇翔和李婉丽,2016[9];林晚发和刘颖斐,2018[10];李琦等,2010[11])。那么,当企业通过研发操纵进行真实盈余管理时,债券市场是否能够准确识别,并给出高溢价的惩罚?

图1 五个国家研发支出GDP占比的变化:2010—2019年

盈余管理之所以对债券市场具有实质性影响,是因为无论是债券定价还是债券评级都主要依赖相关的财务与会计信息,而这种会计数字“硬信息”依赖特点在中国等发展中国家更为明显。盈利能力是企业未来偿还债务的重要保障,因此也成为债券市场投资者和评级机构等第三方最为关注的财务指标(Ho和Rao,1993[12];Fischer和Verrecchia,1997[13];Khurana和Raman,2003[14])。在自利动机驱动下,公司在首次发行债券、债券增发、面临信用评级降级风险等关键时刻有动力通过盈余管理的数字游戏和“表面功夫”试图影响债券市场反应,降低债券融资成本。如果债券市场效率低(甄别能力弱)或与评级机构等第三方形成合谋,公司盈余管理的企图得逞,就能获得债券融资的价格套利。

公司盈余管理主要有两种方式,一是对会计应计项目的调整操纵,二是通过对真实活动操控达到调整会计盈余信息的目的(Schipper,1989[15])。目前,关于会计应计盈余管理与债券市场的研究已经有较多的文献,但关于应计盈余管理的债券市场反应的结论并不一致。Demirtas等(2006)[4]给出的证据表明一些企业在债券发行前会进行应计盈余管理,而在债券发行后第二年出现盈余反转。Ali和Zhang(2008)[6]发现,当信用评级临近信用等级变化时,比如AA+或者AA-,公司会倾向于通过扩大操纵性应计项目和降低会计稳健性来增加会计利润。Pae和Quinn(2011)[16]的研究表明公司首次发行债券前会进行应计会计操纵,而Caton等(2011)[5]发现,在债券增发过程中,企业同样会进行盈余操纵。以上是关于债券市场中应计盈余管理存在性的证据。换言之,文献比较一致地认为债券市场存在比较普遍的应计盈余管理问题。但关于债券市场对应计盈余管理的反应结论并不一致。一些文献的证据表明,债券市场能够识别管理层对应计项目的盈余管理(Ayers等,2010[17]),并给予惩罚。应计项目质量不仅与企业信用评级正向相关(Ahmed等,2002[18];Ashbaugh-Skaife等,2006[19]),也会显著影响债券融资成本。应计质量越差,企业的债券融资成本越高(Bharath等,2008[20];杨大楷和王鹏,2014[21])。Caton等(2011)[5]研究发现管理层对应计利润的盈余管理活动导致了较低信用评级和较高的发行利差。但也有一些文献给出相反的证据,企业的向上应计盈余管理行为,提高其预期信用评级(Demirtas等,2006[4];Ashbaugh-Skaife等,2006[19];马榕和石晓军,2016[22])。Liu等(2018)[23]研究发现,当企业处于负面信用观察名单时会进行向上的应计项目的操纵,虽然这种行为会使企业避免评级下调,但是进行盈余管理的企业未来的业绩表现更差。

随着信息披露制度的发展和外部监督制度的完善,应计盈余操纵的空间大幅收窄,真实盈余管理逐渐成为研究关注的焦点。相比应计项目的会计操纵,管理层通过实际活动进行的真实盈余管理行为更加隐蔽(Graham等,2005[24];Zang,2012[25])。费用操控是管理层进行真实盈余管理的重要手段(Bushee,1998[26];Cheng,2004[27]),主要包括R&D研发支出、SGA(销售、一般和管理费用)和广告费操纵等。债券市场上真实盈余管理的研究正在兴起,文献数量还比较少,而且结论不一致。Ge和Kim(2014)[28]通过美国1993—2009年债券发行数据研究发现,真实盈余管理中的超量生产会降低债券发行的信用评级,而销售操纵和超量生产会增加发行利差。但超量生产经过现金流残差和销售费用残差调整后对利差的影响就不再显著。Chen等(2015)[29]认为真实盈余管理波动率比真实盈余管理水平更具债券定价价值,利用美国2001—2008年的数据,他们发现销售操纵、超量生产和酌量性费用波动率都会增加债券发行利差;销售操纵和超量生产真实盈余管理水平也会显著增加利差,但酌量性费用对发行利差没有显著影响。Chen等(2021)[30]进一步发现盈余管理波动率主要影响债券违约利差,对债券的流动性利差没有显著影响。但马榕和石晓军(2016)[22]研究发现企业真实盈余管理行为对中国债券的信用评级没有显著影响。目前债券市场中真实盈余管理研究得比较多的是超量生产的视角,而从费用操纵角度的研究很少,而且也未得到显著的证据。本文选取管理层研发操纵这一真实盈余管理的具体渠道进行探究,以期弥补这个缺口。

本文利用中国2010—2020年发行中长期信用债的上市公司数据,考察了研发操纵对债券融资成本的影响。实证结果表明,基于Roychowdhury(2006)[1]方法计算的研发操纵的滞后一阶至三阶均显著地提高了债券利差,也显著地降低了债券信用评级。用Gunny(2010)[2]方法重新计算研发操纵指标,结果是一致的。这也从一个侧面表明,中国债券市场具有一定的盈余管理甄别能力。基于研发操纵波动率和中国研发支出税收优惠政策冲击的稳健性检验证实了主要结论的稳健性。用企业的专利被引用数据和技术独立董事来表示公司的创新性,结果表明研发操纵主要是通过创新能力削弱的渠道推高了债券融资成本。采用分析师关注和研究报告关注的方法,没有得到可靠的支持证据,这表明市场关注不是研发操纵影响债券融资成本的主要渠道。

本文有两点贡献。第一,给出了研发操纵影响债券融资成本的证据及其作用途径,填补了研发操纵这一企业真实盈余管理行为的债券市场反应研究的空缺,扩展了方兴未艾的盈余管理与债券市场关系的研究。第二,给出管理层研发操纵会弱化企业创新能力,提高企业债券融资成本的证据,为创新型企业的资本市场表现提供了经验证据。

本文的其他部分安排如下:第二部分是理论分析与研究假设;第三部分是研究设计;第四部分是实证结果与讨论;第五部分为本文主要结论。

二、理论分析与研究假设

根据Merton(1974)[31]的做法,假设公司资本结构包含两类有价证券:股票和债券。其中股权价值为E,债券面值为F,期限为T。公司的资产价值V服从几何布朗运动:

dV=μVdt+δVVdW

(1)

其中,μ为资产瞬时收益率,δV为公司资产价值波动率,dW为标准布朗过程。

此时,公司的股权价值可以视为一个行权价格等于债券面值的看涨期权,即E=MAX[VT-D],根据B-S公式,可以得到:

E0=V0N(d1)-Fe-rTN(d2)

(2)

其中,r为无风险利率,并且:

(3)

(4)

(5)

根据期权平价理论,可得债券价值:

V0-E0=V0N(-d1)+Fe-rTN(d2)=Fe-yT

(6)

其中,y为债券到期收益率,调整公式(6),可得债券信用利差:

(7)

其中,spread为债券信用利差。从公式(7)可得,债券信用利差受到公司资产波动率δV的影响。

Hackbarth等(2022)[32]在Stein(1989)[33]的基础上进一步研究并得出结论,公司在短期主义和长期主义间存在一个平衡点。因此,对研发强度高的企业来说,有短期利益动机对研发支出进行操纵。经典文献Lev和Sougiannis(1996)[34]给出了研发支出和现金流之间的明确关系,对研发支出的调整会影响现金流的变动,进而影响资产价值。根据窦超等(2021)[35]的推导,∂spread/∂δV>0。资产波动率是包括企业研发操纵在内的一系列变量的函数,即δV=f(xrd,othercontrols),其中xrd表示企业研发操纵行为。管理层通过削减研发支出的研发操纵行为是管理层进行真实盈余管理的重要手段(Roychowdhury,2006[1];Gunny,2010[2];范海峰和胡玉明,2013[3])。虽然管理层出于短期利益动机进行研发操纵,但是长期来看研发操纵会影响企业现金流(Lev和Sougiannis,1996[34]),加大企业的资产波动率,即∂δV/∂xrd>0。因此有:

(8)

这个结果表明,企业的研发操纵行为在理论上会增加债券的信用利差。由此,本文的核心检验假设为:

H1:研发操纵会增加债券发行信用利差。

管理层的研发操纵会使一些对公司竞争力长期保持具有重大影响的项目和技术创新受到负面影响,会对公司未来的创新产出产生不利影响(朱红军等,2016[36]),进而会造成公司未来现金流和公司绩效的下跌(Roychowdhury,2006[1]),加大企业的资产波动率,即∂δV/∂xrd>0。由此得到创新能力渠道的作用机制假设:

H2:研发操纵通过创新能力削弱的渠道对债券融资成本产生影响。

市场关注也是另外一种可能作用渠道。一是因为市场关注对管理层有外部监督的作用,发挥公司治理的作用(Jensen和Meckling,1976[37];Dyck等,2010[38];Yu,2008[39])。研究发现,分析师对管理层盈余管理行为有较强的监督作用(Degeorge等,2013[40];李春涛等,2014[41])。以往研究表明分析师关注的监督作用能有效约束管理层的应计盈余管理行为,那么,管理层就有可能转向更加隐蔽的真实盈余管理操纵以追求公司账面利润目标(Cohen等,2008[42];Irani和Oesch,2015[43];李春涛等,2016[44])。因此,作为管理层真实盈余管理的具体渠道,研发操纵就有可能成为管理层的选择。二是市场可以减少投资者和管理层之间的信息不对称(Jensen和Meckling,1976[37];Derrien等,2016[45])。Dyck等(2010)[38]指出,金融分析师是市场中最快发现公司欺诈行为的人之一。当公司的市场关注程度较高时,其研发操纵行为更容易被揭露,引起股价波动,对其资产波动率产生影响,增大∂δV/∂xrd,进而提高债券融资成本。由此提出市场关注渠道的作用机制假设:

H3:市场关注度越高,研发操纵更可能暴露,债券融资成本因此而提高。

三、研究设计

(一)变量定义与模型设定

1.研发操纵的度量。

Roychowdhury(2006)[1]提出了包含R&D费用的正常酌量性费用的期望模型。本文借鉴Roychowdhury(2006)[1]和胡元木等(2016)[46]的方法,运用如下模型式(9)~式(11)分年份行业对上市公司的研发操纵进行估计:

(9)

(10)

(11)

其中,RD为公司研发支出,TA为总资产,S为营业收入,normal_RD是估计出来的正常研发支出,abnormal_RD反映了公司的异常研发支出。借鉴朱红军等(2016)[36]方法,进一步定义连续变量reduce_RD刻画公司研发操纵。具体而言,当abnormalRD≥0时,令reduceRD=0;当abnormalRD<0时,令reduceRD等于abnormal_RD的绝对值。因此,reduce_RD越大,公司出于真实盈余管理动机进行研发操纵的力度越大。

2.模型设定。

本文采用如下式(12)考察研发操纵的债券市场反应:

spreadi,j,t=α0+α1reduce_RDi,t-1+α2normal_RDi,t-1

+α3Firm_Controlsi,t+α4Bond_Controlsi,j,t

+δt+μk+i,j,t

(12)

其中,被解释变量spreadi,j,t是债券发行的信用利差,即债券发行的票面利率减同期限国债收益率。

由于企业发行债券时的信息披露一般使用最近一期的财务数据,因此模型(12)主要解释变量采用滞后一期数据(reduce_RDi,t-1和normal_RDi,t-1)。同时为了考察研发操纵行为对公司发行债券的持续影响,在后面的分析也对滞后两期(reduce_RDi,t-2和normal_RDi,t-2)和滞后三期(reduce_RDi,t-3和normal_RDi,t-3)的研发操纵进行实证考察。

控制变量包括公司层面的控制变量Firm_Controlsi,t和债券层面的控制变量Bond_Controlsi,j,t。公司层面的控制变量Firm_Controlsi,t包括:公司规模(Size)、资产收益率(ROA)、资产负债率(Leverage)、流动比率(Current)、资产周转率(Turnover)、净利润同比增长率(Grow)、公司属性(SOE)。公司层面的财务数据均为期初数据。债券层面的控制变量Bond_Controlsi,j,t包括:债券发行时债项评级(Rating)、发行规模(Proceeds)、债券期限(Maturity)、是否含权债(Right)、利率类型(Rtype)、是否担保(Guarantee)、债券市场指数(BIndex)、债券市场波动率(Volatility)、评级机构(CRA)、承销商(Ldudw)、债券发行主体所在省份上一季度的GDP同比增速(GDP)、债券发行前一月份的M2指标(M2)。并且在回归中控制了债券发行年份的固定效应δt和发债企业行业固定效应μk。i,j,t是随机误差项。变量定义表如表1所示。

(二)数据与描述性统计

本文以2010—2020年发行企业债券、公司债券和中期票据数据为样本,并剔除浮动利率债券,非上市公司发行的债券以及含缺失值的债券,最终得到1 234条债券数据。债券发行相关数据来源于Wind数据库。上市公司研发支出等有关数据来自中国研究数据服务平台(CNRDS)。为避免异常值的影响,对连续变量进行Winsorize处理,剔除1%~99%以外的数据。

表2报告了主要变量描述性统计结果。债券发行利差的均值为1.973。滞后一期的研发支出削减的均值为0.014,标准差为0.025;滞后两期的研发支出削减的均值为0.014,标准差为0.023;滞后三期的研发支出削减的均值为0.014,标准差为0.021。

四、实证结果与分析

(一)研发操纵与债券发行成本

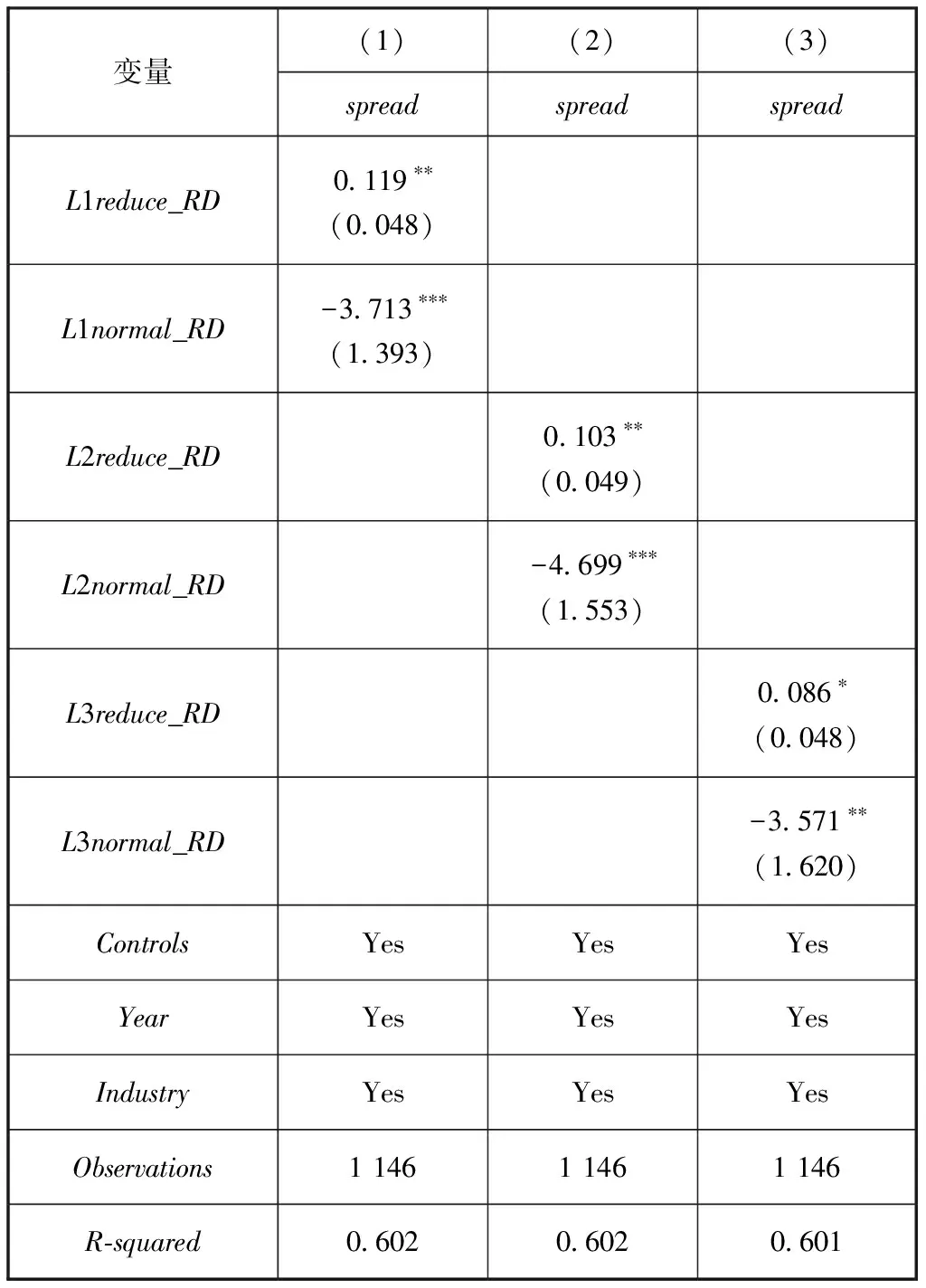

表3报告了研发操纵对债券发行成本的影响。其中,列(1)是公司滞后一期研发操纵的影响,列(2)和列(3)依次为滞后两期和滞后三期研发操纵的实证结果。

表3 研发操纵对债券发行成本的影响

从表3列(1)可得,公司研发操纵显著增加了债券发行的成本(L1reduce_RD=9.738***),也就是债券市场能识别企业的研发操纵行为,并且给出了惩罚,债券发行风险溢价显著增加。并且,债券市场认可公司的研发投入行为,并给出积极评级(L1normal_RD=-9.276***)。上述两个系数大小相当,可见债券市场对研发投入的认可程度和对研发操纵的惩罚程度是相当的。这表明研发操纵的债券市场反应不仅在计量上是显著的,在经济意义上也是重要的。

根据表3列(2)和列(3)的结果,滞后两期和滞后三期的研发操纵的系数也显著为正(L2reduce_RD=9.367***、L3reduce_RD=6.651*),可见,公司研发操纵行为对债券发行利差的影响具有持续性。同时也注意到,滞后一期到滞后三期研发操纵的系数依次减少,说明公司研发操纵的债券市场影响逐年减弱。

(二)研发操纵对债券评级的影响

引入评级变量rate(债项评级为AAA,rate=4;债项评级为AA+,rate=3;债项评级为AA,rate=2;债项评级为AA-及以下,rate=1),运用式(13)考察公司研发操纵如何影响其债券发行的信用评级。

ratei,j,t=α0+α1reduce_RDi,t-1+α2normal_RDi,t-1

+α3Bond_Controlsi,j,t+α4Firm_Controlsi,t

+δt+μk+i,j,t

(13)

表4给出了模型(13)的估计结果。可以看到,公司研发操纵会显著降低其债券的信用评级。而且,这种影响也具有持续性,滞后两期和滞后三期的研发操纵依然对债券的信用评级产生显著的负向影响。同时也可以看到,L1normal_RD至L3normal_RD的系数为正。这表明第三方评级机构对企业的研发投入给予正向评价。这个证据也表明中国债券市场上信用评级有一定的信息价值。

表4 研发操纵是否影响企业评级

(三)影响机制分析:创新能力渠道作用显著

首先检验第一个可能的影响机制,即管理层的研发操纵行为会削弱企业的创新能力,增加债券融资成本。若该机制存在,即可推测出创新能力更强的企业中,研发操纵对债券融资成本影响更大。本节引入两个创新型企业的代理变量对这一推测进行实证检验。第一个是企业专利引用量(Patent),用企业授权专利被引用次数表示,并对企业授权专利被引用次数除以公司的正常研发支出normal_RD进行标准化处理,再除以1 000进行量纲上的处理,以便结果的呈现。专利引用数据来自CNRDS数据库。

为检验在创新型企业中管理层的研发操纵行为对债券融资成本的影响是否更大,在模型(12)中引入企业专利引用量(Patent)及其与研发操纵(reduce_RD)的交互项进行回归分析。表5给出了含专利被引用次数交乘项的模型估计结果。可以看到,滞后一阶和滞后三阶的交乘项系数均显著为正。这说明,在创新能力较强的企业中,研发操纵对企业的债券融资成本影响更大,即管理层的研发操纵会通过削弱企业创新能力的渠道增大债券的融资成本。该结果支持假设2。

表5 创新专利的影响机制分析

第二个创新型企业的代理变量是独立董事的技术性(Tecind)。独立董事对企业有监督(Adams等,2010[47])和资源提供的功能(Byrd和Mizruchi,2005[48];Kroszner和Strahan,2001[49]),具有专业技术背景的独立董事不仅可以抑制企业的研发操纵,还会利用自己的专业技能为企业提供指导,有助于其研发效率提升(胡元木,2012[50])。借鉴胡元木等(2016)[46]的研究,用技术独立董事占独立董事的比例来衡量独立董事的技术性(Tecind)。技术独立董事的判断标准如下:(1)简历中明确显示该独立董事具有教授级工程师、工程师、研究员以及技术类相关职称;(2)该独立董事毕业于理工科等技术性较强的专业(如工程、医学和生物制药等)或拥有研发和技术岗位的工作经历或学习经历。符合上述标准至少一条即可以判断该名独立董事为技术独立董事。技术独立董事的数据来自国泰安CSMAR数据库。

为检验在技术依赖型企业中,管理层的研发操纵行为对债券融资成本的影响是否更大,在模型(12)中引入企业独立董事的技术性(Tecind)及其与研发操纵(reduce_RD)的交互项进行回归分析。表6给出了带有技术独立董事交乘项的模型估计结果。可以看到,滞后一阶至三阶的交乘项系数均显著为正。这说明,在技术依赖程度更高的企业中,研发操纵对企业的债券融资成本影响更大。专利引用量和独立董事技术性的交乘项的结果均支持假设2,即研发操纵会通过削弱企业创新能力,增加债券融资成本。

表6 从技术独立董事的视角验证研发操纵的影响机制

(四)影响机制分析:市场关注渠道作用较小

外部市场监督机制可能会对主要结果产生影响,市场关注度越高,研发操纵就越可能被暴露,投资者就越可能认为该公司债券的风险变大,因此市场要求的信用利差也会变大。采取两种方法对上述可能的作用渠道进行检验。第一,用发债当年有多少个分析师(团队)对发债公司进行过跟踪分析来表示市场关注。跟踪分析师数据来自国泰安CSMAR数据库。分析师关注(AnaAttention)变量及其与研发操纵的交乘项进入模型(12),估计结果如表7所示。可以看到,列(1)~列(3)交乘项的系数均不显著,而且大小非常接近于0。可见,分析师关注并不是研发操纵影响债券利差的作用渠道。

表7 分析师关注影响机制是否成立的检验

第二种方法采用发债当年对发债公司进行过跟踪分析的分析报告数量来表示市场关注。研报数量的数据来自国泰安CSMAR数据库。研报关注变量及其与研发真实盈余管理的交乘项进入模型(12),估计结果如表8所示。可以看到,列(1)~列(3)中只有滞后一阶交乘项的系数在10%的水平上显著,其他两列的交乘项系数均不显著。同样,所有交乘项系数的大小也都接近于0。可见,并没有可信的证据表明研报关注是研发真实盈余管理影响债券利差的作用渠道。

表8 研报关注影响机制是否成立的检验

总之,现有的证据表明,削减研发支出的真实盈余管理主要是通过创新能力弱化的渠道影响债券的融资成本,市场关注对中国债券市场的影响很小,尚未构成产生真正影响的渠道。

(五)稳健性检验

1.内生性问题:样本选择偏差。

借鉴窦超等(2021)[35]的做法,采用Heckman两阶段方法以控制样本选择偏差。第一阶段以上市公司是否发行债券为被解释变量构建Probit模型计算逆米尔斯矩阵imr。剔除缺失值后,一共得到39 774个公司-年份数据,其中发行债券样本有1 793个,没有发行债券样本有37 981个。回归方程如公式(14)所示,并且其中有关财务数据均采用期初数据。将第一阶段计算得到的逆米尔斯矩阵带入主回归方程,进行Heckman第二阶段的检验,结果如表9所示。主要解释变量依然显著,说明排除内生性问题后,企业研发操纵仍然会显著增加债券发行利差。

Bondi,t=α0+α1Sizei,t-1+α2ROAi,t-1+α3Leveragei,t-1

+α4Currenti,t-1+α5Turnoveri,t-1+α6Growi,t-1

+δt+μk+i,t

(14)

2.研发操纵波动性的影响。

Chen等(2015)[29]和Chen等(2021)[30]指出真实盈余管理波动率比真实盈余管理水平更具债券定价价值。本节借鉴其研究,用发行债券前三年的abnormal_RD的标准差(sda3r)度量研发操纵波动性,然后用研发操纵波动性替代模型(9)中的研发操纵变量,重新估计的结果如表10所示。可以看到,研发操纵波动性的系数显著为正,而且系数的大小和本文的主要结果(见表3)相当。表10的结果从波动性的角度确认了研发操纵对债券融资成本的影响是稳健的。

表10 研发操纵波动性的影响

3.研发操纵的其他测度方法。

除了Roychowdhury(2006)[1]的方法之外,Gunny(2010)[2]对研发操纵的计算方法也是文献中广为采用的方法。根据Gunny(2010)[2]的做法,采用如下式(15)~式(17)分年份行业度量公司的研发操纵。

(15)

(16)

(17)

其中,RD为公司研发支出,TA为总资产,MV为公司期末总市值的自然对数,Q为公司的Tobin’Q值,INT为公司当年扣除折旧摊销费用前的营业利润。normal_RD是估计出来的正常研发支出;abnormal_RD反映了公司的异常研发支出。借鉴朱红军等(2016)[36]方法,定义reduce_RD如下:当abnormalRD≥0时,令reduceRD=0;当abnormalRD<0时,令reduceRD=1。

表11的结果表明,基于Gunny(2010)[2]滞后一期、滞后二期、滞后三期的研发操纵的系数均显著为正,与本文的主要结果(表3)是一致的,验证了研发操纵对债券融资成本影响的稳健性。

表11 基于Gunny的研发操纵度量对债券利差的影响

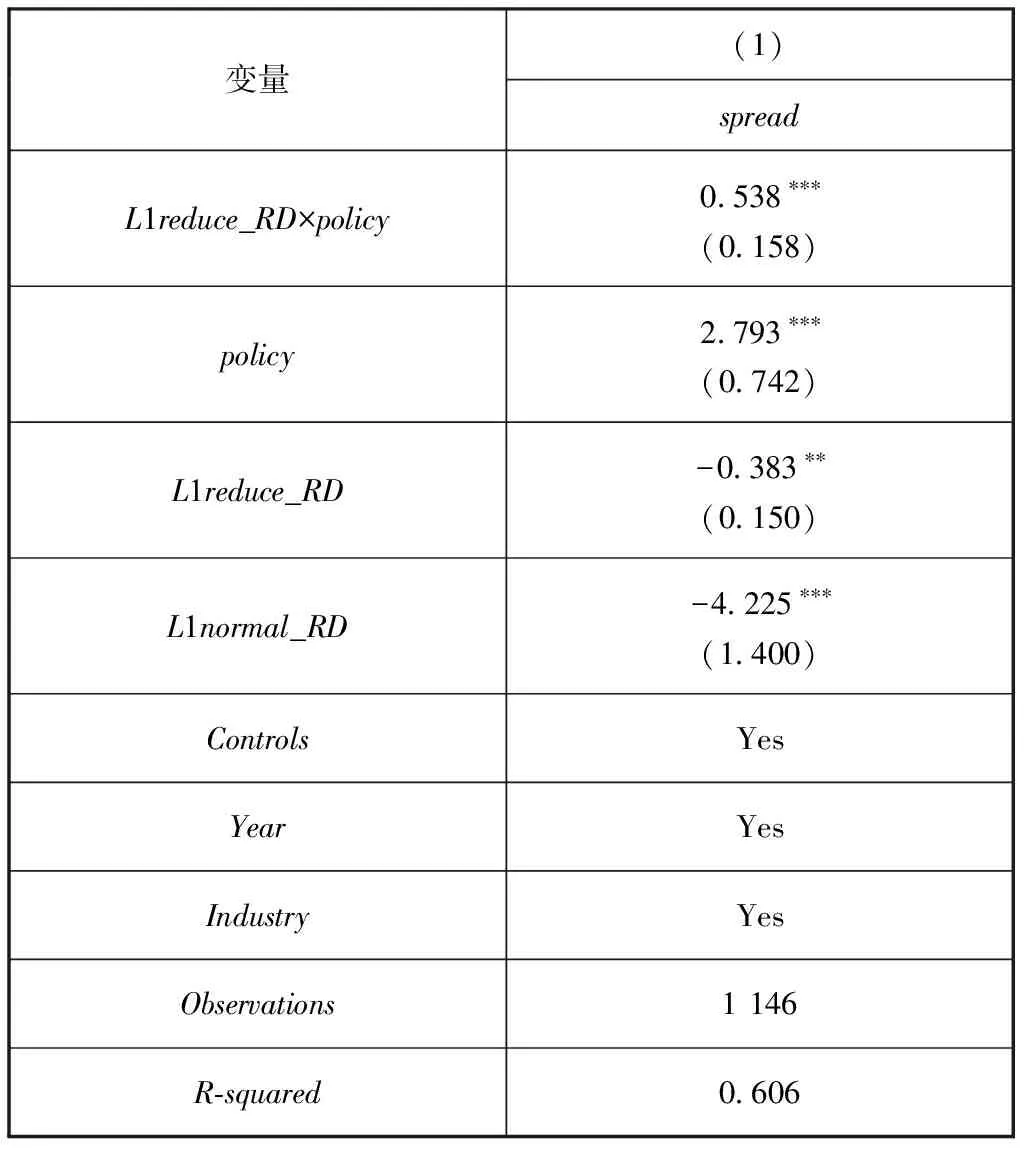

4.利用研发支出加计扣除政策冲击检验稳健性。

中国从2008年开始推出了研发费用加计扣除的税收政策试点,允许企业将发生的研发费用在据实扣除的基础上,再按实际发生额的50%抵扣当年应纳税所得额或按照所形成的无形资产成本的150%在税前摊销。2013年研发支出加计扣除的试点政策推广到全国,并扩大了企业研发费用的扣除范围,所有与研发投入相关的费用均可在税前扣除;2015年进一步放宽享受税收优惠政策的研发活动范围,并且制定负面清单制度,除了规定不宜计入的研发活动外,其他的都可以作为加计扣除的研发活动享受优惠政策。2013年是研发费用加计扣除政策变化关键年份,2015年实际上是在2013年政策基础上的进一步完善。因此,以2013年为政策变化分界点,定义变量policy,2013年之后取值为1,之前取值为0。利用上一小节计算得到的虚拟变量L1reduce_RD,构造交互项L1reduce_RD×policy,进入模型(12)。回归估计结果如表12所示。交乘项L1reduce_RD×policy的系数显著为正。这表明宽松的研发支出税收优惠政策冲击使得研发操纵对公司价值的损害变得更大了,因为随着研发支出的削减相应的税收优惠也丧失了,因此债券市场相应地提高了融资成本。政策冲击的结果进一步验证了研发操纵对债券融资成本的影响是稳健的。

表12 研发支出加计扣除政策的影响

五、结论

盈余管理与债券市场关系的研究仍在不断拓展,一些议题尚未定论,另外一些重要议题的研究尚付阙如。本文的研究主要是为了填补研发操纵的债券市场反应的空缺。中国为这个问题的研究提供了很好的背景,近十年来,中国研发支出增长了3倍多。利用中国2010—2020年发行中长期信用债的上市公司数据,本文给出了稳健的证据表明,公司对研发操纵会显著地推高债券融资成本、拉低债券信用评级。进一步的证据表明,对创新型企业来说,研发操纵对债券融资成本的影响更大。研发操纵会损害公司的创新潜力,由此而引起债券市场投资者对公司未来偿付能力的担忧,因此提高了债券融资成本。市场关注渠道并没有对企业的研发操纵行为的债券市场反应产生显著影响。

本文启示主要有:第一,市场关注还没有成为研发操纵影响债券融资成本的渠道。这也意味着,进一步提高资本市场的信息透明,加大对研发支出的信息披露可以在将来成为抑制会计机会主义行为的可能渠道。第二,利用研发支出加计扣除政策冲击的证据表明,研发操纵还可能会抵消促进创新的税收政策效果,这就要求税收优惠政策的设计要防止负激励,要增加杜绝研发操纵条款与措施。第三,技术独立董事对企业管理层研发操纵有一定的约束作用,可以进一步推广。