道路工程施工阶段的成本控制策略研究

2023-07-14张硕

张 硕

(北京市政路桥管理养护集团有限公司,北京 100067)

0 引 言

目前道路工程施工阶段的成本控制方法主要为价值工程法和挣得值分析法2种,2种方法的共同点是都会按照工程准备阶段的成本计划、各项目费用预估对实际施工阶段进行控制,不同点在于价值工程对施工单位的施工经验要求极高,需要工程管理人员对各项目发展具有较高的控制能力,进而通过主观能动性判断影响的功能系数,若工程管理人员专业素质不足,可能会出现成本失控或过度控制的现象,而挣得值分析法基于严谨的计算公式,从全时间段对各项目进行成本控制,具有较强的适用性和稳定性,本文基于挣得值分析法对施工阶段的成本控制策略展开研究。

1 挣得值分析法

1.1 挣得值分析法成本值计算

1.1.1 拟完工程计划支出[1]

施工准备阶段的计划单价和工程预估工程量2项参数乘积,可以看做道路工程总体成本预估,需要注意的是该成本值需要按照工程段进行分段计算或按照工程项目分项目计算,进而保证计算精度,减少与实际值的误差,计算公式如公式(1):

拟完工程计划支出=计划单价×拟完工程量

(1)

1.1.2 己完工程计划支出[2]

施工准备阶段的计划单价和实际施工阶段已经完成的工程量2项参数的乘积,可以看做道路工程某一阶段或某一项目下批的工程成本,与BCWS的主要区别在于预估工程量和实际工程量的误差,计算公式如公式(2):

己完工程计划支出=计划单价×已完工程量

(2)

1.1.3 已完工程实际支出[3]

实际施工阶段的实际单价和已经完成的工程量2项参数的乘积,代表该施工阶段或施工项目的实际支出值,计算公式如公式(3):

已完工程实际支出=实际单价×已完工程量

(3)

1.2 挣得值分析法变量计算

1.2.1 费用绝对偏差[4]

己完工程计划支出和已完工程实际支出2项成本值的差值,表示计划支出和实际支出的差值,该差值为0时,工程计划支出和实际支出相等,说明工程在按照计划稳步落实,成本在可控范围之内;该差值>0时,工程计划支出大于实际支出,说明工程落实过程中对成本控制有效,处于节支状态,工程管理人员需要对具体节省环节进行记录;该差值<0时,工程计划支出小于实际支出,说明工程在落实过程中某些环节出现超支,需要工程管理人员寻找原因并及时采取措施,若因为不可控原因(市场原材价格波动、工程意外等)产生超支,需要进行详细记录备案,计算公式如公式(4):

费用绝对偏差=己完工程计划支出-已完工程实际支出

(4)

1.2.2 进度绝对偏差[5]

已完成工程计划支出和拟完成工程计划支出的差值,表示在计划单价范围下,实际工程和预估工程的施工进度差值,该差值为0时,实际工程进度和预估工程进度相同,说明工程在按照施工计划稳步落实;该差值>0时,实际工程进度超过预估工程进度,说明实际施工速度较快,工程管理人员应根据实际施工进度衔接后续工程项目,避免出现工程停滞;该差值<0时,实际工程进度没有达到预估工程进度,工程管理人员应寻找原因,提升施工效率,避免延误工期,计算公式如公式(5)。

进度绝对偏差=己完工程计划支出-拟完工程计划支出

(5)

1.2.3 费用执行指标[6]

已完工程计划支出和已完成工程实际支出的比值,表示在已经完工的工程范围内,计划支出和实际支出的比值,该比值=1时,实际支出和计划支出相同,说明施工在按照计划稳步落实;该比值>1时,工程实际支出小于计划支出,说明工程处于节支状态;该比值<1时,工程实际支出超过计划支出,说明工程在落实过程中某些环节出现超支,需要工程管理人员寻找原因并及时采取措施。

(6)

1.2.4 进度执行指标[7]

已完工程计划支出和拟完工程计划支出的比值,表示在计划支出的情况下,预估工程进度和实际工程进度的比值,该比值=1时,实际工程进度和预估工程进度相同,说明工程在按照施工计划稳步落实;该比值>1时,说明实际工程进度超过预期,需要工程管理人员做好施工环节衔接工作;该比值<1时,说明实际工程进度处于落后状态,需要提升施工效率。

(7)

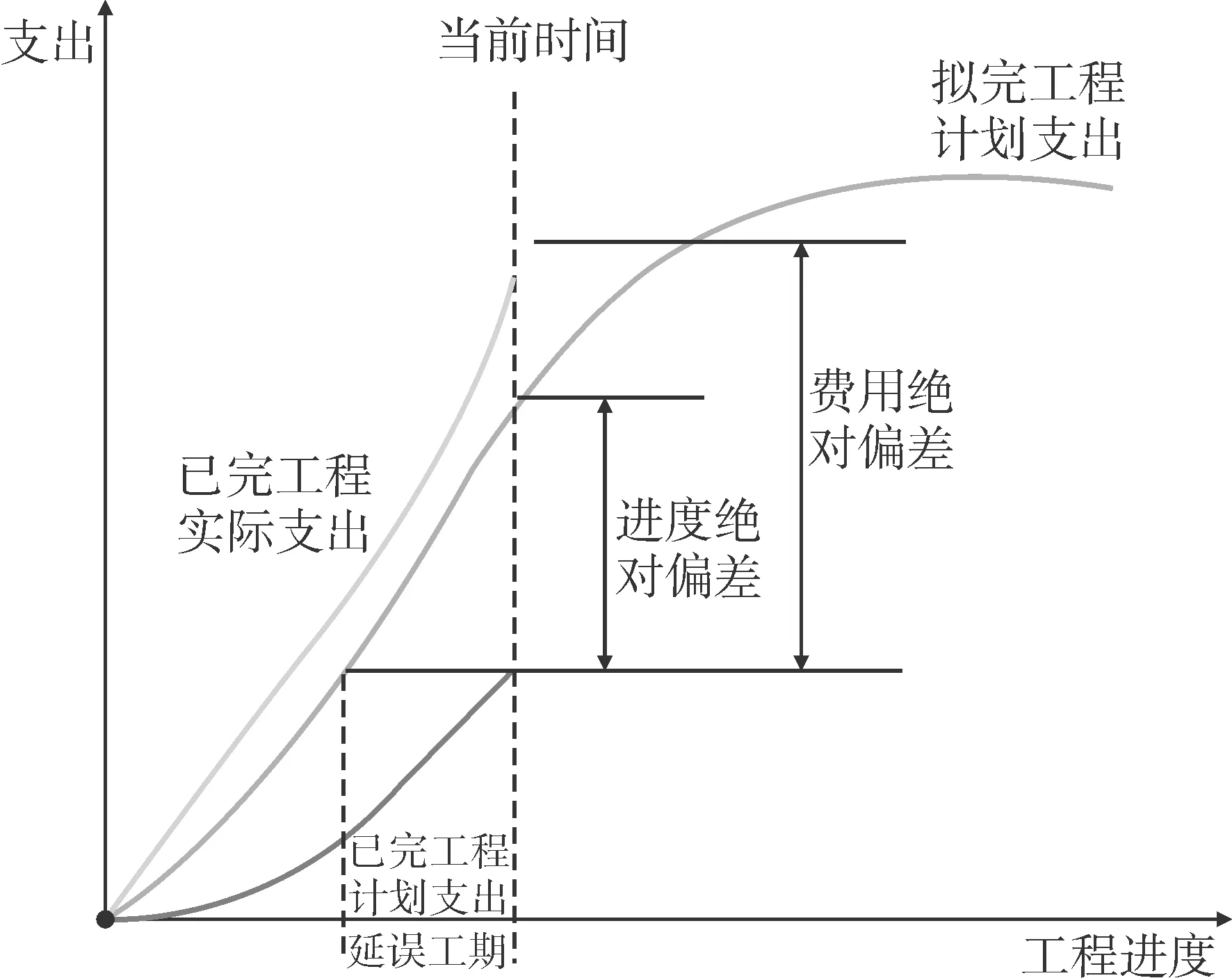

1.3 挣得值法评价曲线图

挣得值法评价详见图1。

图1 挣得值法评价曲线图

2 挣得值法在工程实例中的应用

2.1 工程实例概况

(1)工程名称:北京市某城区内一条南北向道路(以下称为P路)

(2)工程信息:该道路面积为63 260 m2,其中包括宽度为4 m的非机动车道、13 m机动车道、3 m人行道、5 m中轴线绿化带、3 m道路两侧绿化带,同时包括若干港湾式公交车站点。

(3)工程结构:包括15 cm沥青混凝土路面表层、1 cm浆封层、45 cm砼固定碎石基层、25 cm填土(主要成分为石灰土)、底层为土基结构,另外需要铺设管线工程,包括电缆、给排水、天然气等。

2.2 P路施工过程中的偏差分析

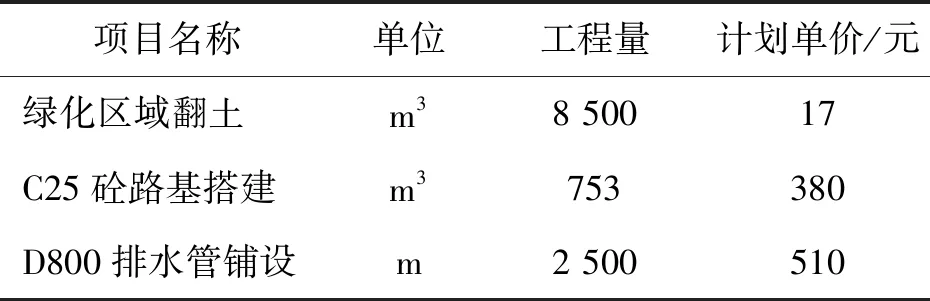

该道路工程的工期较长、设计道路情况较复杂,该文选取工程施工中段的分项工程进行研究,该分项工程目的是中轴绿化带建设,计划施工工期为75 d,需要进行绿化区域翻土、排水管铺设、砼路基搭建、绿化种植(绿植采购不在本次施工范围内,文中不做研究)等施工动作,工程预算见表1。

表1 分部工程施工预算表

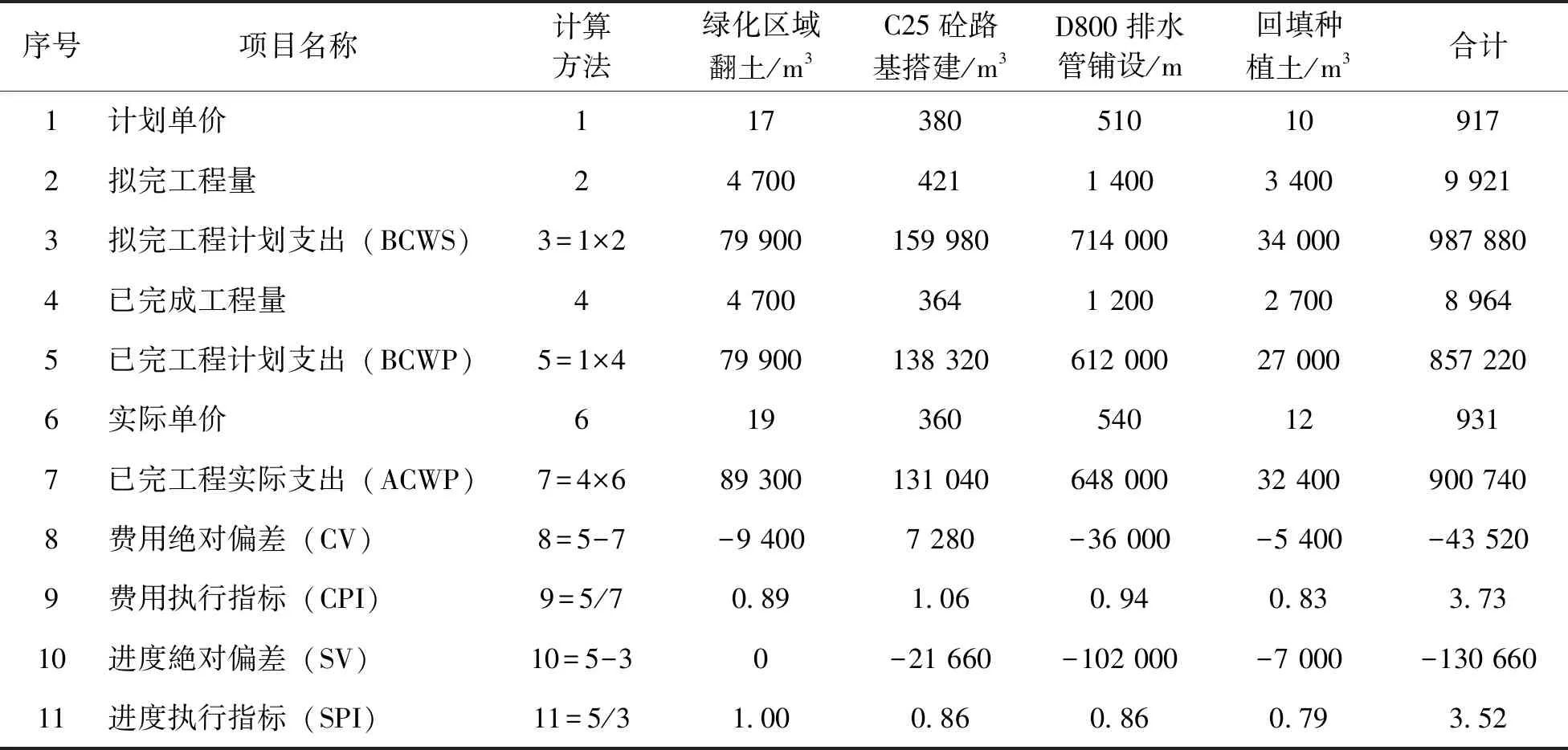

该分项工程经过40 d施工后,该文使用挣得值分析法进行成本偏差分析,观测该分项工程的成本控制情况、工程进度控制情况,具体分析过程表见表2。

表2 分析过程表

2.2.1 费用绝对偏差(CV)

该分项工程中绿化区域翻土的费用绝对偏差值为-9 400、C25砼路基搭建的费用绝对偏差值为7 280、D800排水管铺设的费用绝对偏差值为-36 000、回填种植土的费用绝对偏差值为-5 400,其中仅有C25砼路基搭建的费用绝对偏差值>0,其他均<0,并且合计值<0,说明该分项工程总体处于超支状态,实际工程支出远远超出计划支出。

2.2.2 费用执行指标(CPI)

该分项工程中绿化区域翻土的费用执行指标为0.89、C25砼路基搭建的费用执行指标为1.06、D800排水管铺设的费用执行指标为0.94、回填种植土的费用执行指标为0.83,其中仅有C25砼路基搭建的费用执行指标值>1,其他均<1,并且合计值的平均值约为0.93,<1,证实费用绝对偏差的判断,该分项工程处于超支状态。

2.2.3 进度绝对偏差(SV)

该分项工程中绿化区域翻土的进度绝对偏差值为0、C25砼路基搭建的进度绝对偏差值为-21 660、D800排水管铺设的进度绝对偏差值为-102 000、回填种植土的进度绝对偏差值为-7 000,其中仅有绿化区域翻土的进度绝对偏差值为零值,其他均<0,并且合计值<0,说明该分项工程进度总体处于滞后状态,需要提升施工效率,避免延误工期。

2.2.4 进度执行指标(SPI)

该分项工程中绿化区域翻土的进度执行指标为1.00、C25砼路基搭建的进度执行指标为0.86、D800排水管铺设的进度执行指标为0.86、回填种植土的进度执行指标为0.79,其中仅有绿化区域翻土的进度执行指标值=1,其他均<1,并且合计值的平均值约为0.88,<1,证实进度绝对偏差的判断,该分项工程处于超支状态。

2.3 偏离原因解析

(1)C25砼路基搭建、D800排水管铺设及回填种植土的工程进度滞后原因为劳动力模板工及砼浇筑工供应不足以及C25砼材料的供应出现短缺,因此管道基础浇筑的施工落后,进而导致后续工序的无法进行,工程整体进度缓慢滞后[8]。

(2)绿化区域翻土分项工程费用超支原因为机械设备施工安排的不合理,降低了其使用效率。其次实际施工中沟槽的放坡系数被盲目加大,导致工程量增加,成本上升[9]。

(3)D800排水管铺设费用超支原因为原材料钢筋价格的提高使得钢筋砼管道实际造价上升[10]。

(4)回填种植土费用超过计划成本原因为施工地段地下水位超过预期,导致回填土含水量过大,必须加入消石灰来降低,因此造成工程成本超支。

2.4 偏离控制措施

(1)针对C25砼路基搭建、D800排管及回填素土3个分项工程进度滞后的问题,项目部根据施工过程中实际工程量的扩大及时补给劳动力,督促劳务分包公司保证劳动力模板工及砼浇筑工供应的充足,进而保证工程按照原计划进度推进[11]。

(2)针对绿化区域翻土工程由于机械设备安排不合理引起的费用超支问题,项目部施工管理人员分析了其不合理原因,并追究了相关人员的责任。

(3)针对D800排水管铺设由于原材料钢筋价格上涨造成的费用超支问题,由于材料购买者缺乏原材料供应信息以及市场调查不足导致对原材料价格趋势的误判,没有提前进行材料的储存。针对此,应加强后续施工过程中对材料管理人员工作的监督。

(4)针对回填种植土由于地下水位过高引起的费用超支问题,其实是工程施工过程中由客观因素引起的工程变更,根据我国清单计价规范,该部分费用将由业主方承担[12]。

3 结 语

综上所述,该文提出使用挣得值分析法在道路工程施工阶段进行成本控制,说明挣得值分析法的3个成本值指标和4个指标变量,并以北京市某道路工程实例为基础,研究具体控制策略,验证挣得值分析法在道路工程施工阶段的作用,能够通过对费用绝对偏差、进度绝对偏差、费用执行指标、进度执行指标的计算,掌控工程实际支出、进度情况,进而探究发生偏离的根本原因,及时采取对应控制策略,有效提升工程成本控制能力。