寻找中报业绩的“领头羊”

2023-07-12《股市动态分析》研究部

《股市动态分析》研究部

伴随着7、8月份中报业绩窗口期来临,业绩对于行情的影响比重将显著增加,挖掘中报的潜在亮点变得十分有意义。

展望下半年,股票投资既要成长性,也要确定性,当下等待产业催化和经济政策、外部波动较大的背景下,应重视中报业绩,财通证券给出的三条中报业绩主线是:主线一,数字经济;主线二,新能源;主线三,可选消费。

哪些行业在边际改善?

根据华泰策略的报告,基本面上看,当前总量处于去库后半程,下沉到行业,各自的库存周期位置不同,库存周期一定程度上独立于政策周期,而库存消化相对充分可能是超额收益的线索之一。

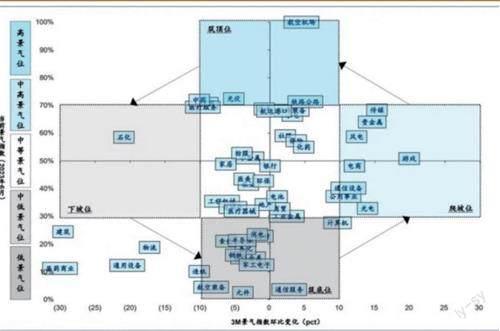

对于景气绝对位置与边际变化,我们依据最新的华泰策略中观行业景气指数进行比较,相较盈利预期变化更高频、更及时有效。近3月(2023.3-2023.6)中观产业景气边际变化正面的行业包括:

能源金属:首次进入景气时钟“筑底位”。6月电池级碳酸锂、硫酸钴(20.5%)和四氧化三钴均价同比降幅收窄;前瞻判断:下游动力电池产量同比连续3个月回升,头部厂商开工率回升,碳酸锂库存同比见顶回落,随着库存去化价格有望逐渐企稳回升。

航空装备:首次进入景气时钟“筑底位”。前瞻判断:预收账款+合同负债、以及其对应的货币资金增速逻辑上体现军工企业在手订单状态,对营收增速具有前瞻意义,预收账款+合同负债同比增速2Q21见顶,1Q23有企稳迹象,指引航空装备2Q23景气或企稳,主机厂业绩有望随利润率改善。

半导体(IC设计):继续在景气时钟“筑底位”中运行。6月存储器价格同比回升;4月全球半导体销售额同比下行斜率放缓,5月中国集成电路产量同比继续回升;上游设备升、材料降,中游设计升、制造/封测降;6月存储器价格同比连续3个月回升,库存去化后景气有望随需求边际改善;前瞻判断:由于功率、材料等环节Q1业绩不及预期,而Q2业绩指引未显著调整,海外半导体龙头彭博一致预测营收同比提前至1Q23见底(-23.8%),结合费半指数规律,Q2全球半导体基本面周期见底概率较大;国内中报业绩或有进一步下修压力,但市场已有一定预期。

面板(光电):首次进入景气时钟“爬坡位”。5月台股面板营收同比降幅进一步收窄,国内面板出货量同比转正,6月液晶电视面板价格继续上涨,呈现量价齐升态势;前瞻判断:经过4Q22的去库,面板行业目前库存水平健康,随着面板涨价启动,4月国内厂商稼动率回升至80%左右;Omdia预测当前处于2018-2023年TV换机周期末尾,新一轮周期或拉动面板需求,6月液晶电视百度指数MA3同比+100%,搜索有望向消费转化。

通信设备:首次进入景气时钟“爬坡位”。基站链景气回升,5月移动通信基站设备产量同比首次转正(+0.2%),光电子器件产量同比回升(+4.9%);数通链景气拐点待验,5月勤诚(服务器机壳龙头)营收同比底部震荡,5月信骅(服务器BMC芯片龙头)营收同比继续下行;前瞻判断:截至1Q23,通信产能缺口(固定资产周转率同比vs远期固定资产同比剪刀差)筑底,库存缺口(收入同比vs库存同比剪刀差)上行,指引未来复苏斜率尚可。

电力:景气爬坡斜率扩大。5月全社会用电量同比连续4个月回升,其中,火电发电量回升、成本端煤价继续下行;前瞻判斷:火电利润率与PPI显著负相关,后者年内或难转正,火电成本周期有望持续改善;WMO预测今年7-9月厄尔尼诺的可能性或达80%,近期多地出现史上同期最热天气,高温天气催化用电需求。

白色家电:景气爬坡斜率扩大。5月空调、冰洗内外销同比均回升,成本端继续改善;前瞻判断:贝壳KMI指数大幅回落,地产销售存在一定压力,但白电内销同比已回暖;高温天气和“618”催化下空调排产进一步上行。

三条中报业绩主线

当然了,景气度改善并不代表就一定能配置,还要考虑到能否具有持续性、股价是否已经反映、是否具有性价比或者说估值是否合理等等因素。

关于接下来的总思路上,中金公司建议从具备业绩较强弹性(需求好转,或者库存和产能等供给格局改善)、偏成长领域(顺应新技术、新产业、新趋势)及股息率高且具备优质现金流的领域(尤其是受益“一带一路”和“国企估值重塑”等的央企)进行配置。

国泰君安的思路大部分相同,其三条建议中的第一条便是股价调整充分、盈利预期见底、中期周期复苏与国产替代的板块,第二条思路则是国改新三年行动计划与中国特色资本市场体系建设,另一条思路是AI及数字经济产业成长向硬件与材料扩散。

粤开证券的思路也多数不谋而合,其一是配置业绩预期显著上调或需求明显改善的板块,其二是配置经历调整后赔率增高、性价比凸显的板块,不同的是粤开证券还认为可以从受暑期旺季及高温天气催化的行业板块进行挖掘。

图:中观景气时钟(2023.06)

来源:华泰研究

可以看出,上述券商虽然有一些思路的差异,但在他们共同的配置思路中,关键词可以简单总结为:业绩。

确实,当下等待产业催化和经济政策、外部波动较大的背景下,应重视中报业绩,财通证券给出了三条中报业绩主线:

主线一,数字经济(运营商、软件开发);

主线二,新能源(光伏、风电);

主线三,可选消费(乘用车、白色家电)。

财通证券表示,数字经济方面,AI浪潮、5G渗透等带动运营商业务量、软件产业收入稳步增长。新能源方面,产业链价格风险充分释放,终端汽车销量、光伏&风电装机需求回升。可选消费方面,汽车与新能源链息息相关,空调驱动从地产复苏到高温,排产上调超市场预期。

而根据兴业证券的研究显示,“数字经济”细分行业景气对比看,光模块、卫星通信、光学元件、面板、无人机、国资云、游戏、数字媒体、数字营销、出版等为综合排名前十的行业。