中国数字供应链金融发展水平及演变测度

2023-07-11鲍静海赵跃钦

刘 超,鲍静海,赵跃钦

(1.河北大学 经济学院;2.河北金融学院 河北省科技金融协同创新中心,河北 保定 071000)

0 引言

数字金融是数字经济可持续发展的全新动力,在创新经济发展模式、加强系统性金融风险防控、助推数字产业结构优化方面发挥着重要作用。数字供应链金融是数字金融的核心构成部分,是助推产业现代化发展、完善现代化金融发展体系的关键引擎。全面提升数字供应链金融发展水平,有助于破解传统金融信息不对称引致的市场失灵与金融分割难题,推动建立全国统一大市场。然而,目前国家数字供应链金融发展依然面临着供需矛盾突出和预期减弱等压力,导致其资源配置、信息传递与风险控制作用未能有效发挥,使得产业链、供应链与价值链端数字金融服务效率难以提高[1]。故此,深入探究中国数字供应链金融发展现状,对于驱动数字金融高质量发展具有重要现实意义。

随着数字时代的到来,学界开始关注数字供应链金融发展[2],探索数字供应链金融发展模式,提出结合数字科技的数字供应链金融发展模式、衔接场域与流量的数字供应链金融发展模式、融合场景与服务的数字供应链金融发展模式。宋晓晨和毛基业(2022)[3]研究发现借助区块链技术,从制度与声誉方面采用数字供应链金融发展模式,可以有效促成在线交易组织之间的信任,推动区块链应用效率提升与数字供应链金融发展。影响效应方面,姚博(2017)[4]研究发现,数字供应链金融可有效推动中国制造业转型升级。陆岷峰(2022)[5]研究发现,国家通过带动企业数字化和数字供应链金融协同发展,不仅可满足数字供应链端各参与主体高质量金融服务需要,还能够提高数字供应链金融运行效率,为金融机构合理控制数字供应链金融风险提供助益。通过上述研究可知,现阶段,有关数字供应链金融的研究多集中于发展模式、影响效应等理论层面,鲜有研究从实证视域测度数字供应链金融发展水平,难以有效揭示数字供应链金融发展规律。基于此,本文从以下几个方面展开研究:首先,选择规模、结构、效率与环境作为数字供应链金融发展的4个指标,计算中国数字供应链金融综合指数。其次,对四大地区及五大经济带的数字供应链金融发展特点进行探析。最后,深入解析数字供应链金融发展时序演化与空间关联特征。

1 数字供应链金融发展水平指标体系的构建、测度与分析

1.1 数字供应链金融发展水平指标体系构建

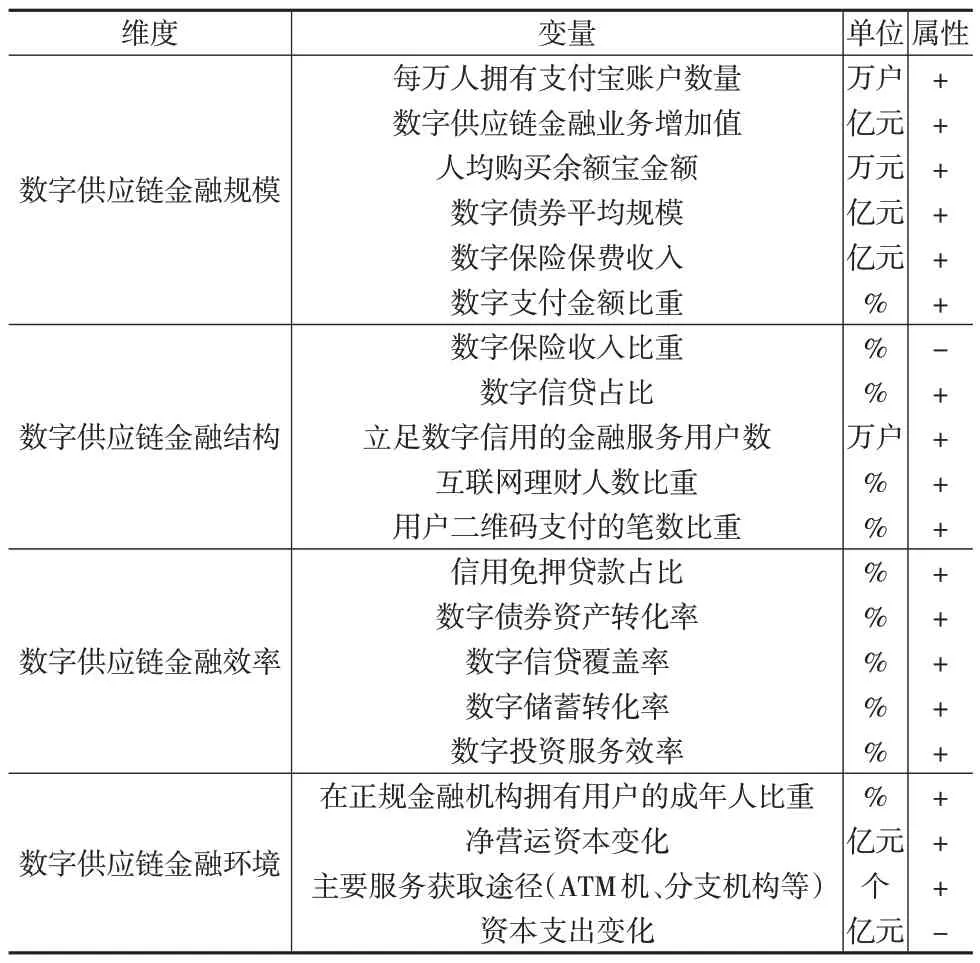

(1)指标建立。本文立足数字供应链金融内涵,借鉴相关学者的研究[6—11],构建由规模、结构、效率与环境4个维度及20个变量构成的数字供应链金融发展水平指标体系,从宏观层面反映数字供应链金融服务状态,见下页表1。

表1 数字供应链金融发展水平指标体系

(2)数据来源及处理。所选样本数据主要源自《中国金融统计年鉴》《中国统计年鉴》《中国区域金融运行报告》、国家统计局官网、工业和信息化部相关研究报告与公布数据、中国信息通信研究院官网、国泰安金融数据库CSMAR与Wind数据库。并且,考虑到2016年数字供应链金融4.0时代优势正式开始显现,筛选2016—2021年中国30 个省份的数据(不含西藏和港澳台)。在此基础上,运用类推或插值法补充部分缺失数据。

1.2 数字供应链金融发展水平综合指数的测度方法

选用熵值法对所选指标进行赋权,确保测算结果准确。并且,出于所选指标层级不同、各指标值数量级与量纲具有显著差异考虑,标准化处理相关指标。具体指标标准化处理公式如下:

其中,max(Yj)、min(Yj)分别代表所选年份中相关指标最大值与最小值;无量纲化结果以Yij代表。标准化处理各指标之后,借鉴徐延利和林广维(2021)[12]的研究思路,采用熵值法计算各指标客观权重。

测算第i年j项指标所占比例,利用ωij代替:

测算各指标的信息熵ej,则:

测算信息熵冗余度dj:

其中,评估年度以m代替,按照信息熵冗余度测算各指标权重φj:

立足标准化指标Yij和指标权重φj,利用多重线性函数加权计算数字供应链金融发展水平指数(DSCF)。具体测算方法如下:

通过以上公式测算出数字供应链金融发展水平综合指数,其中,DSCFi代表i省份的数字供应链金融发展水平综合指数,取值范围在0~1。DSCFi越大,表明数字供应链金融发展水平越高;反之,则表明我国数字供应链金融发展水平越低。

1.3 数字供应链金融发展水平综合指数结果分析

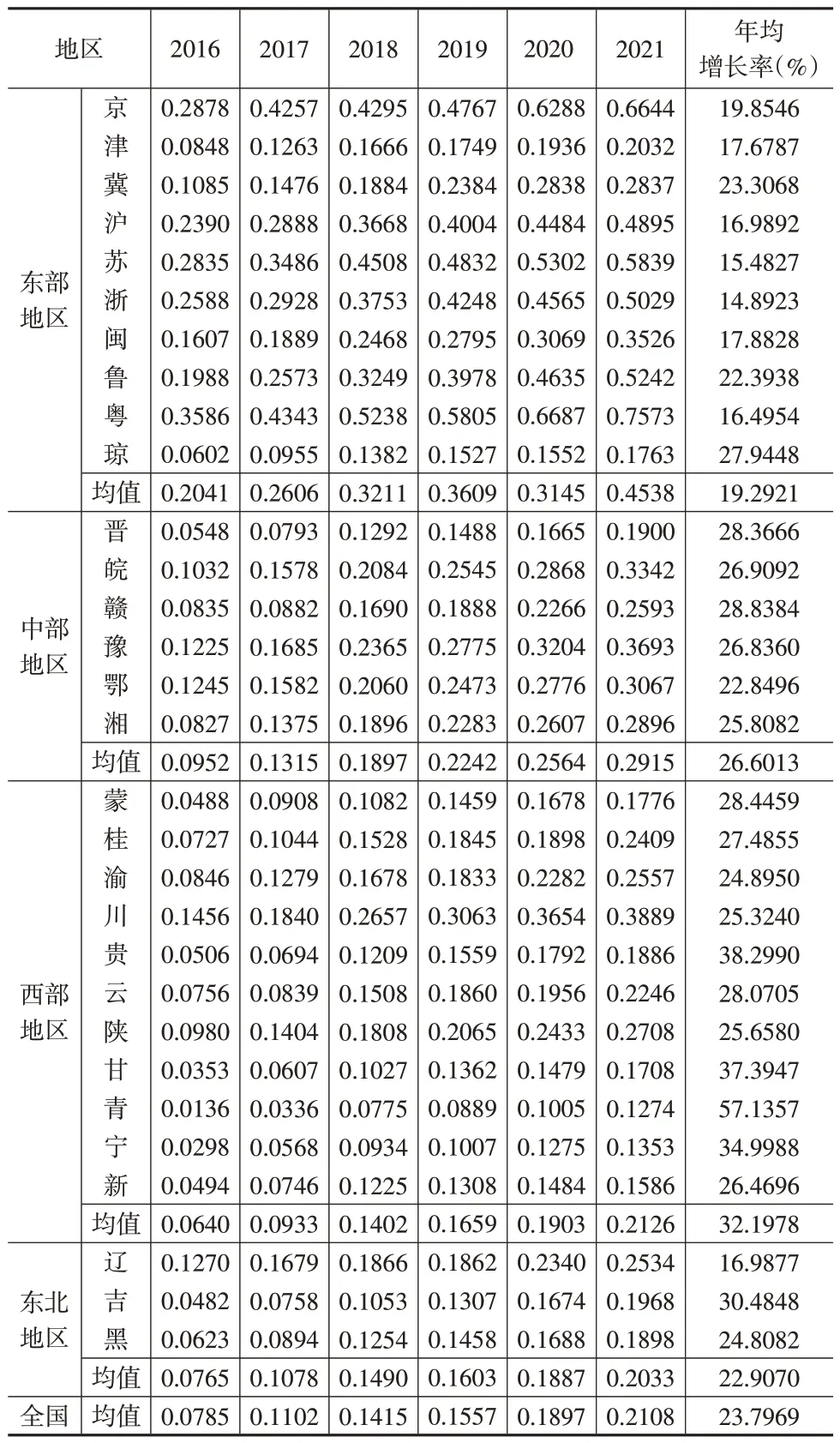

按照以上熵值法计算出2016—2021年数字供应链金融发展水平综合指数,见表2。结果显示,数字供应链金融发展水平在时空上具有显著差异性。总体而言,中国数字供应链金融发展水平的均值从0.0785增长到0.2108,年均增长23.7969%,分省份数字供应链金融发展水平也表现出显著提高趋势。为便于分析,将省份命名以简称代替。具而言之,2021年粤、京、苏、鲁等省份数字供应链金融发展水平较高。就四大地区来看,数字供应链金融发展水平综合指数呈现逐年递增态势,其中西部地区(32.1978%)年均增长率最高、中部地区(26.6013%)次之、东北地区(22.9070%)处于第三、东部地区(19.2921%)最低。从综合指数来看,2021年东部地区数字供应链金融发展水平综合指数为0.4538,中部地区为0.2915,西部地区为0.2126,东北地区为0.2033。由此证明,东部地区数字供应链金融存量较大,其他地区数字供应链金融增长率较高。

表2 2016—2021年数字供应链金融发展水平综合指数测度结果

另外,采用主观赋权法计算数字供应链金融发展水平综合指数,结果与熵值法测算结论相同。结果显示,各地区之间数字供应链金融发展水平存在巨大差异,2021 年粤、京、苏、鲁、浙、沪处于领先位置,而新、宁与青等省份数字供应链金融发展水平综合指数依旧较低。其中粤与新相差0.5987,差异依然巨大。

2 中国数字供应链金融发展水平的区域时空差异

采用泰尔指数、莫兰指数、自然间断点法与时空跃迁法,深入探析数字供应链金融发展水平时空演化特征。依据国家统计局地区划分标准,将我国分为四个地区,并借鉴胡越秋和矫立军(2022)[13]的研究,选取沿海经济带、京广京哈经济带、长江经济带、陇海兰新经济带、包昆经济带五个经济带,进一步探究数字供应链金融发展水平地区差异性,以及区域间与区域内部发展差异。

2.1 数字供应链金融发展水平的时间演化

在上述研究基础上,从四大地区、五大经济带视域,利用描述性统计与泰尔指数,探究地区数字供应链金融发展差距。

(1)就四大地区而言,由图1可知,各地区数字供应链金融发展水平表现出递增趋势。就均值而言,东部地区遥遥领先、中部地区次之、西部地区排名第三、东北地区滞后于西部地区。原因在于,国家出台了一系列数字供应链金融发展政策,推动区域数字供应链金融协同发展。就地区数字供应链金融发展水平增幅而言,西部与中部地区数字供应链金融发展水平增幅较大、东北地区次之。与其他三个地区相比,东部地区数字供应链金融增长率较低。受不同政策导向与资源条件影响,四大地区数字供应链金融发展水平有所差距。由此证明,不同资源条件或“虹吸效应”长久存在,使得东部地区数字供应链金融发展水平呈现明显高于其他三个地区的趋势。

图1 四大地区数字供应链金融发展水平的时间演化

本文借鉴徐宇明等(2020)[14]的研究思路,运用泰尔指数解析区域之间和区域内数字供应链金融发展水平的差距,测算数字供应链金融发展水平差距在整体差距中的重要性和贡献率。具体公式如下:

其中,T是数字供应链金融发展的泰尔指数;Yi代表第i个地区的数字供应链金融发展水平;Yˉ表示地区数字供应链金融发展的平均水平。T∈[0,1],T越大则表明地区差距越大,反之,T越小则表明地区差距越小。分析总体差距之后,还需要探析群组间与群组内的差距特征,故分解泰尔指数变得尤为关键。具体公式如下:

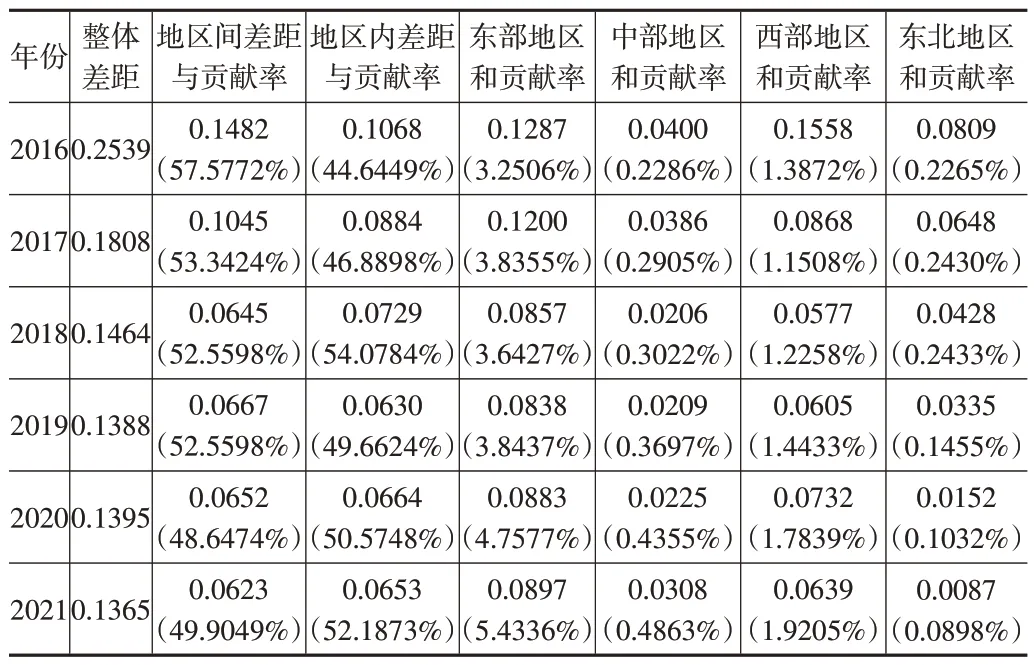

通过式(8)至式(11),测算出2016—2021 年中国数字供应链金融发展水平整体差距、地区内差距、地区间差距及贡献率,具体结果见下页表3。结果显示,中国数字供应链金融发展的总体差异呈不断缩小态势。泰尔指数从2016年整体的0.2539减少到2021年的0.1365,短期内差距减小约一倍,证明数字供应链金融发展政策的有效性。从数字供应链金融发展差距结构来看,2016年数字供应链金融发展水平整体差距主要来源于区域间差距;2017年数字供应链金融发展水平整体差距主要来源于区域内差距。2018 年以后,区域内与区域间数字供应链金融发展水平差距来源基本相同。由此证明,我国数字供应链金融发展水平差距依次来源于区域间与区域内差距。就四大地区而言,相较于其他两大地区,东北与中部地区内部差距逐渐缩小,证明其内部数字供应链金融发展水平不均衡程度较小。另外,东部地区数字供应链金融贡献率最大,由3.2506%提高到5.4336%;西部地区数字供应链金融贡献率次之,从1.3872%提升到1.9205%;中部地区数字供应链金融贡献率排名第三,提高速度相对迟缓。故此,区域间数字供应链金融发展表现出差异性分化特征,区域内省际数字供应链金融发展水平差距呈现不断拉大趋势。

表3 2016—2021年四大地区数字供应链金融发展的泰尔指数及贡献率

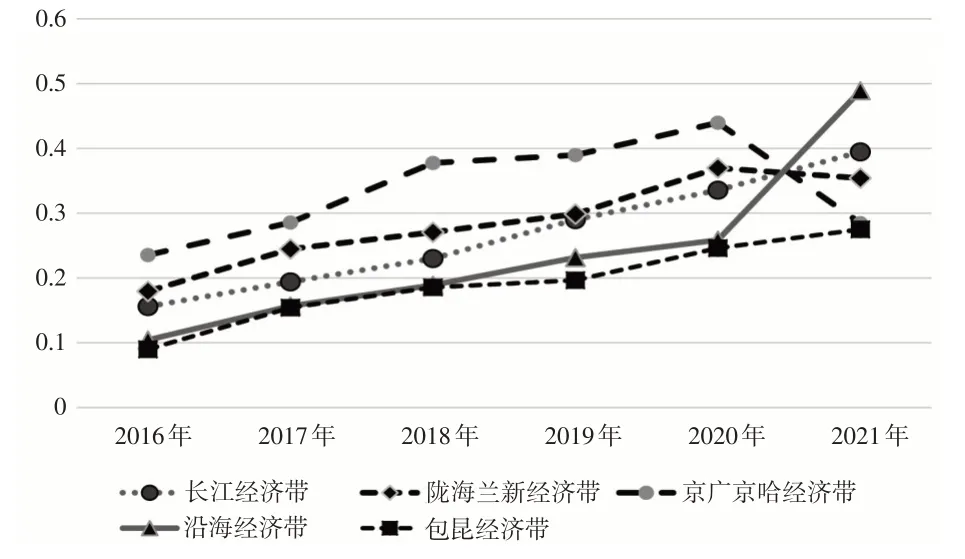

(2)就五大经济带而言,测度结果发现,五大经济带数字供应链金融表现出不同发展趋势,见下页表4。结果表明,在样本观测期内,五大经济带数字供应链金融发展水平呈现显著提升趋势。就数字供应链金融发展水平指数而言,沿海经济带处于首要位置,均值达到0.3354;长江经济带数字供应链金融发展水平指数处于第二,均值达到0.2862;陇海兰新经济带数字供应链金融发展水平指数处于第三,均值达到0.2667;京广京哈、包昆经济带数字供应链金融发展水平指数依次处于第四与第五,均值分别为0.2382、0.1912。五大经济带具体分布状况如图2所示,结果表明,2016—2021年沿海经济带数字供应链金融发展水平始终位于首位;长江与陇海兰新经济带数字供应链金融发展水平处于第二和第三位,且二者差距持续缩小;京广京哈、包昆经济带数字供应链金融发展水平类似。然而,数字供应链金融增长率与数字供应链金融发展水平表现出反向态势。京广京哈经济带数字供应链金融发展水平年均增长率为38.83%,位列第一;包昆、陇海兰新经济带数字供应链金融发展水平年均增长率分别为26.96%、20.46%。由此证明,受相关优惠政策支持,京广京哈、包昆经济带数字供应链金融发展水平呈显著提高趋势。原因在于,国家地区性政策支持效果开始显现,使得数字供应链金融发展不均衡问题有效缓解,推动数字供应链金融加快发展。

图2 五大经济带数字供应链金融发展水平的时间演化

表4 2016—2021年五大经济带数字供应链金融发展水平测算结果

为更好地反映地区内数字供应链金融发展不均衡性,计算五大经济带数字供应链金融发展的泰尔指数,见表5。结果表明,五大经济带的泰尔指数表现出下降趋势,表明其内部数字供应链金融不均衡发展程度逐渐减弱。故此表明,技术性革命能够推动数字金融高质量发展,驱动各经济带数字技术与数字思维发生巨大改变,继而缩小经济带内数字供应链金融发展水平差距。

表5 2016—2021年五大经济带数字供应链金融发展泰尔指数

2.2 数字供应链金融发展水平的空间分布

2.2.1 数字供应链金融发展水平整体空间差异性

按照自然间断点分级法,从空间层面探析中国数字供应链金融发展水平差异性,将数字供应链金融分为高、中高、中低和低四种发展水平,其取值范围依次为(0.4004,0.7573]、(0.2473,0.4004]、(0.1404,0.2473]、(0.0136,0.1404]。通过表6可知,2016年分别有4个省份数字供应链金融处于中高、中低发展水平,其他省份均处于低发展水平;2021 年有6 个省份数字供应链金融处于高发展水平、分别有11 个省份处于中高与中低发展水平,而有2个省份依旧处于低发展水平。

表6 2016—2021年中国数字供应链金融发展水平

(1)发展不充分。2016—2021年各省份数字供应链金融发展水平有所差距。具而言之,粤、京、苏、鲁、浙与沪的数字供应链金融进入高水平发展行列。与之相反,甘、新、宁与青的数字供应链金融发展一直处于低发展水平与低增速时期。

(2)发展不均衡。粤、苏、京、沪、浙与鲁凭借自然资源禀赋优势,率先进入数字供应链金融高水平发展阶段,截至2021年其他区域数字供应链金融依然处于低发展水平或中等发展水平。其中,川依赖于西部大开发战略优势,成为西南地区最具发展潜力省份,其数字供应链金融开始迈入高水平发展阶段。同时,受数字基建尚未完善、数字产业结构有待优化与创新型人才不足等因素影响,甘、新、宁、青等省份数字供应链金融发展一直处于低发展水平。此外,区域间、区域内部数字供应链金融发展不均衡问题同样严峻。东部地区作为数字供应链金融高质量发展的“领头羊”,与中部、西部与东北地区之间发展差距较大。

2.2.2 数字供应链金融各维度发展水平空间差异性

2016—2021 年中国数字供应链金融各维度发展水平测算结果见表7。结果表明,数字供应链金融各维度发展水平均呈现逐年递增态势。其中,中国数字供应链金融效率年均增长率最高,达到27.6604%,数字供应链金融规模为19.6245%,数字供应链金融结构为15.8904%,数字供应链金融环境为10.6580%。由此表明,数字供应链金融各维度年均增速有所不同,使得数字供应链金融发展水平有所差异。并且,数字供应链金融效率最高,均值为3.6454;数字供应链金融规模次之,均值为1.8038;数字供应链金融环境与结构的均值依次为0.6897 与0.4402。这证明中国数字供应链金融环境与结构呈现持续优化趋势。

表7 2016—2021年数字供应链金融各维度测算结果

另外,通过探析空间布局特征后得知,数字供应链金融四大维度呈现“东部—中部—西部”依次递减趋势。沿海地区数字供应链金融各维度发展水平较高,内陆地区发展水平较低。具而言之,2021 年数字供应链金融发展水平排名前五的依次为粤、苏、京、鲁、浙,2016—2020 年这些省份数字供应链金融规模依旧处于高水平扩大阶段。但2016—2021 年琼、宁与青数字供应链金融发展水平均较低,与前几名的差距不断扩大,这证明经济发达有助于提升数字供应链金融发展水平。从数字供应链金融结构来看,京、粤、沪、苏、浙、鲁、川与渝处于第一梯队,宁、蒙、晋的数字供应链金融结构水平处于末端。并且,2016—2021 年数字供应链金融发展水平基本没有变化,由此导致与第一梯队的数字供应链金融发展差距越来越大。数字供应链金融效率较高的省份始终是粤、京、沪、鲁、苏与浙,而甘、青、宁与新的数字供应链金融效率较低,促使数字供应链金融发展水平呈现“沿海地区—内陆地区”递减趋势。粤、京、苏、鲁和浙的数字供应链金融环境进入高水平发展行列,与琼、宁和新的差距越来越大。分析数字供应链金融各维度空间差异性可知,受区域经济发展程度、资源禀赋与技术水平影响,数字供应链金融各维度水平呈现东部高西部低、沿海地区高内陆地区低的趋势。其中,数字供应链金融各维度分布情况较为平稳,西部地区各维度表现出滞后于东部沿海地区的趋势。

2.2.3 空间相关性分析

本文采用局部莫兰指数方法,探析各省份之间数字供应链金融发展的相关性特点。具体计算方法如下:

其中,ωij、n与Ii依次表示空间权重值、区域总数(30个省份)与局部莫兰指数;Yi表示地区数字供应链金融发展水平指数,Yˉ表示地区数字供应链金融发展水平均值。通过莫兰指数计算,将数字供应链金融发展水平所处位置划分为四个象限,依次为第一象限高-高区域(H-H)、第二象限低-高区域(L-H)、第三象限低-低区域(L-L)、第四象限高-低区域(H-L)。故此,将数字供应链金融的发展区分成四种空间关联模式:H-H是促进区域,即观测区域数字供应链金融发展水平高,且毗邻区域的也较高,表现出正相关;L-H 是过渡区域,即观测区域数字供应链金融发展水平较高而毗邻区域的较低,表现出负相关;L-L是低水平区域,即观测区域数字供应链金融发展水平不高且毗邻区域同样较低,表现出正相关性;H-L是辐射区域,即观测区域的数字供应链金融发展水平较高而毗邻区域的较低,表现出负相关性。除此之外,参考张中浩等(2022)[15]的时空跃迁法,计算不同时段数字供应链金融发展空间关联模式的变化情况。

表8 主要报告了2016—2021 年局部莫兰指数地区分布状况。结果表明,区域数字供应链金融发展水平呈现明显的空间相关性。具而言之,东部沿海地区数字供应链金融发展水平集中处于H-H 促进区域,而西部内陆地区数字供应链金融发展水平聚集于L-L低水平区域,具有显著正相关性。观测期内,多数区域数字供应链金融发展水平未产生跃迁现象,仅有4个区域数字供应链金融发展水平跃迁至毗邻地区,大多数区域处于L-L 低水平区域,与周围区域表现出明显的正相关性。中国数字供应链金融发展水平的空间差距明显。其中,津、赣、桂、湘、琼、冀等处于L-H 过渡区域;京、粤、川、鄂等处于H-L 辐射区域,呈显著负相关性。

表8 2016—2021年局部莫兰指数地区分布状况

3 结论与建议

本文选取2016—2021 年省级面板数据,利用泰尔指数、自然间断点分级法、莫兰指数与时空跃迁法,刻画中国数字供应链金融发展水平及演变特征,得出如下结论:(1)中国数字供应链金融发展水平表现出逐年递增态势。四大地区与五大经济带之间表现出显著差异性。同时。数字供应链金融发展差异依次来源于组间与组内差异。(2)中国数字供应链金融发展水平呈现“东部—中部—西部”及“沿海地区—内陆地区”递减趋势。

结合上述结论,从数字供应链金融四个维度着手,提出如下几点建议:

(1)扩大数字供应链金融规模。全国总体、四大地区和五大经济带数字供应链金融发展水平呈现显著差异性。针对于此,一是各地应积极宣传数字供应链金融知识,吸引更多企业参与数字供应链金融发展事业,全面扩大数字供应链金融发展规模。二是金融机构应助力数字供应链渠道、物理网点与金融服务机构之间均衡发展,打造全方位数字金融资源流转平台,加快扩大中部、西部与东北地区数字供应链金融规模。

(2)改善数字供应链金融发展结构。全国数字供应链金融发展水平呈现东部沿海地区高于其他地区的情况。故此,政府部门应将发展中心聚焦于研发全新数字金融产品,有效融合数字供应链金融与实体经济,打造具备国际影响力的数字供应链金融集群,以此助力各地区和经济带数字供应链金融体系结构优化。

(3)提升数字供应链金融资源配置效率。大部分区域数字供应链金融发展处于低水平,且时空层面呈现长期无跃迁状态。由此,各地应全面发挥政府与市场的调控优势,搭建数字供应链金融资源流通平台,优化配置数字信贷资源,将更多优质数字金融资源调配到关键领域与薄弱环节,全面提升数字供应链金融配置效率。

(4)优化数字供应链金融发展环境。在空间层面,中国数字供应链金融发展水平呈现“东部—中部—西部”及“沿海地区—内陆地区”依次递减趋势。鉴于此,各地应在宏观政策指引下精准实施金融发展政策,建立可监控、可督导与可阻断的数字供应链金融监管体系,优化数字供应链金融发展环境。中部和西部地区应积极完善数字供应链金融市场和政策保障机制,有效发挥云计算、大数据与区块链等技术优势,提升数字供应链金融效能,为优化数字供应链金融发展环境提供支持。