资本依赖、正规信贷约束对农户适度规模经营意愿影响研究

2023-07-04闵锐胡卓辉马宇卿黄炜虹

闵锐 ,胡卓辉,马宇卿,黄炜虹

(1. 中南民族大学经济学院,湖北 武汉 430074;2. 中南林业科技大学商学院,湖南 长沙 410004)

耕地细碎化等诸多问题引发了农业规模不经济,推进农地流转以促进适度规模经营发展逐渐受到重视[1]。中共中央、国务院多次明确“适度规模经营”是发展现代农业的应有之义,鼓励从实际出发以多种形式开展适度规模经营,而粮食生产的适度规模经营更是我国优化土地配置、农业生产率提升和粮食安全保障的必由之路[2]。第三次全国农业普查数据显示,我国小农户数量占农业经营主体总数98%以上,小农户从业人员占农业从业人员的90%,小农户经营耕地面积占总耕地面积的70%。由此,作为我国农业生产经营主体的核心组成部分,农户的规模化经营意愿是实现农业适度规模经营的根本保证[3]。在扩大生产经营规模的过程中,农业逐步从小农时期的劳动密集型转变为现代农业的资金密集型,生产经营主体的资本依赖程度逐步加深,其自有资金最终难以满足生产规模扩张的需求,通过正规信贷或其他途径融资成为必然选择。故对于适度规模经营而言,在有效识别尚未达到最适经营规模的经营主体基础上,探析资本依赖与正规信贷约束程度对农户适度规模经营意愿的实质性影响,对提高政策工具精准度与有效性、推进农业高质量发展和实现共同富裕具有重要现实意义。

现有文献多从“理性经济人”假设出发,关注农业资本要素对农户规模经营意愿的影响。一方面,随着规模化经营发展,农业生产经营对资本的依赖程度不断加深,资本积累与深化已成为当前条件下农业增长的重要动力[4-5],资本要素对农业规模经济的影响明显大于劳动要素和土地要素[6]。规模化经营农户对物质资本的依赖较强[7-8],维持或进一步扩大经营规模对农户的融资能力提出了要求[9]。另一方面,资本依赖下农户资金短缺的发生概率增加,外部借贷需求上升。因缺乏有效抵押担保,小农户普遍受到正规金融机构信贷约束[10-11],显著抑制了农户增收[12-13],其中受需求型信贷约束更强[14]。农户面临正规信贷约束时,申贷失败或放弃申贷导致其无法满足扩大经营规模所需的资金,尤其是对资金依赖度较高的农户来说,扩大经营规模的意愿可能会大大降低,信贷约束对种粮大户扩大农地规模的决策有明显影响[15]。对于资金需求小和资金依赖度低的小农户而言,面临正规信贷约束可能促进其转向非正规渠道进行融资[16-17]。资本依赖下正规信贷约束对农户扩大经营规模意愿的影响仍然存疑,缺乏统一框架下的影响研究。

已有研究关注到作为“理性人”的农户做出扩大经营规模的决策时,会综合考虑自身禀赋条件与社会经济环境,确定农地的适度规模[18],但在探究资本依赖与信贷约束如何共同影响农户适度规模经营意愿的研究方面,仍存有可拓展空间。一是识别农户最适经营规模并针对未达到最适经营规模的农户分析成因是发展适度规模经营的前提,已有研究探讨农户规模经营意愿时缺乏对农户最适经营规模的考虑;二是部分文献从信贷约束角度分析对农户规模经营意愿的影响,但未从信贷约束的来源与成因差异对其进行精准度量,且采用单一指标并不能全面考察信贷约束对农户规模经营意愿的系统性影响;三是资本依赖度高与信贷需求难以有效满足之间的矛盾是信贷约束抑制农户扩大规模的深层次原因,已有成果却较少考虑资本依赖与正规信贷约束对规模化经营意愿的联合影响。

鉴于此,本文利用湖北、湖南、安徽和江西等四个代表性粮食主产省份906 份农户调研数据,首先采用D-G 生产函数构建水稻生产的农户投入产出模型,测算样本农户适度经营规模面积,从而识别出经营规模尚未达到最优的农户作为研究对象;随后使用二元Logistic 模型分析资本依赖和正规信贷约束对农户进一步扩大经营规模意愿的影响机制,并运用LPM 模型进行稳健性检验,采用倾向得分匹配法(PSM)来解决样本自选择性偏差导致的内生性问题。通过探讨发展适度规模经营过程中农户的资本约束问题解决之道,为进一步深化农村金融体制改革、促进适度规模经营提供理论参考依据。

1 理论分析

1.1 资本依赖程度与适度规模经营意愿

农业生产方式转变导致农户非自有生产要素的投入增加[19],农户资本依赖程度随之上升。多种农产品生产中,粮食生产更具有资本密集度高的生产特征[20],规模农户的粮食生产更是需要大量的资本投入。不同农户拥有的劳动力、土地、农业机械等要素禀赋各不相同,资本投入在总投入中所占比重也有所不同,导致农户对资本依赖程度存在较大差异。资本依赖度越高的农户资本成本(即固定成本)越高,继而总成本越高,利润空间越小,经营风险越大。为追求更大收益,农户往往倾向通过适度规模经营增加其产出,以尽可能地降低其边际成本,获取规模效益。生产投入中资本的增加有利于提高农地利用效率[21],物质资本投入较多的农户收益预期会更高[22],扩大生产规模意愿更强。此外,据路径依赖理论,当前经济系统结构和形成路径会在一定程度上锁定在过去的结构和路径[23]。即资本依赖可能使农户惯性地自我强化这一选择,转入更多土地以提高规模效益,在追加资本投入的过程中形成更高度资本依赖,进而继续提升适度规模经营意愿。

1.2 正规信贷约束与适度规模经营意愿

农村金融市场发展存在严重的道德风险和逆向选择问题[24],导致金融供给对农户需求的满足程度始终不高,许多农户依然面临不同程度的信贷约束[25]。根据“无信心借款人”理论,由于金融机构信贷甄别机制不健全,借款人接受道德市场信号有偏差,可能过高估计信贷成本,误认为自己无法成功贷款而放弃获取信贷的努力。但适度规模经营需扩大土地规模意味着土地租金等固定资本投入的显著增加,还有雇工、农药、化肥和种子等流动资本的追加,资本要素需求增加必然带来更强烈的信贷约束。

正规信贷约束按照成因可分为供给型信贷约束和需求型信贷约束。供给型信贷约束是由农村金融机构面对农村金融业务的高风险与高成本,理性选择减少信贷供给而造成的[26]。需求型信贷约束则是农户由于自身的认知偏差和规避风险心理等因素而选择主动压抑自身信贷需求的行为[27]。若市场只存在正规信贷,则农户面临正规信贷约束后其适度规模意愿受到资本要素不足的约束而被抑制。当农户受到供给型信贷约束时,农户从正规金融机构获取信贷失败,导致其资金需求无法被及时满足,可能会抑制其适度规模经营的意愿;当农户面临需求型信贷约束时,其主动减少了正规金融市场参与行为,无法从正规渠道获取满足生产扩张的资金时,扩大生产规模以实现适度规模经营的意愿会被抑制。然而,在实际生产经营实践中,除了通过正规渠道获取资金,有资金需求的农户还能够通过非正规渠道进行融资[28],或通过储蓄实现资本积累进行相对缓慢的生产扩张,这一现象在农村地区广泛存在,甚至导致部分非正规信贷对正规信贷的挤出[29]。在此现实背景下,正规信贷约束是否会对农户的适度规模经营意愿产生负面影响有待实证考察。

2 研究方法与数据来源

2.1 产出最大化下的适度规模经营面积测度方法

为测算农户生产水稻的适度规模经营面积,基于D-G 生产函数构建水稻生产的农户投入产出模型,基础表达式为:

将D-G 生产函数等式两边对数化处理简化为线性模型,为比较分析不同规模组别水稻种植户产出水平的差异,参照罗丹等[30]的研究在产量模型中纳入规模组别的虚拟变量,进一步纳入农户个体特征、地理特征和种植模式等其他可能影响水稻产量的因素(表1),建立农户水稻生产的投入产出模型为:

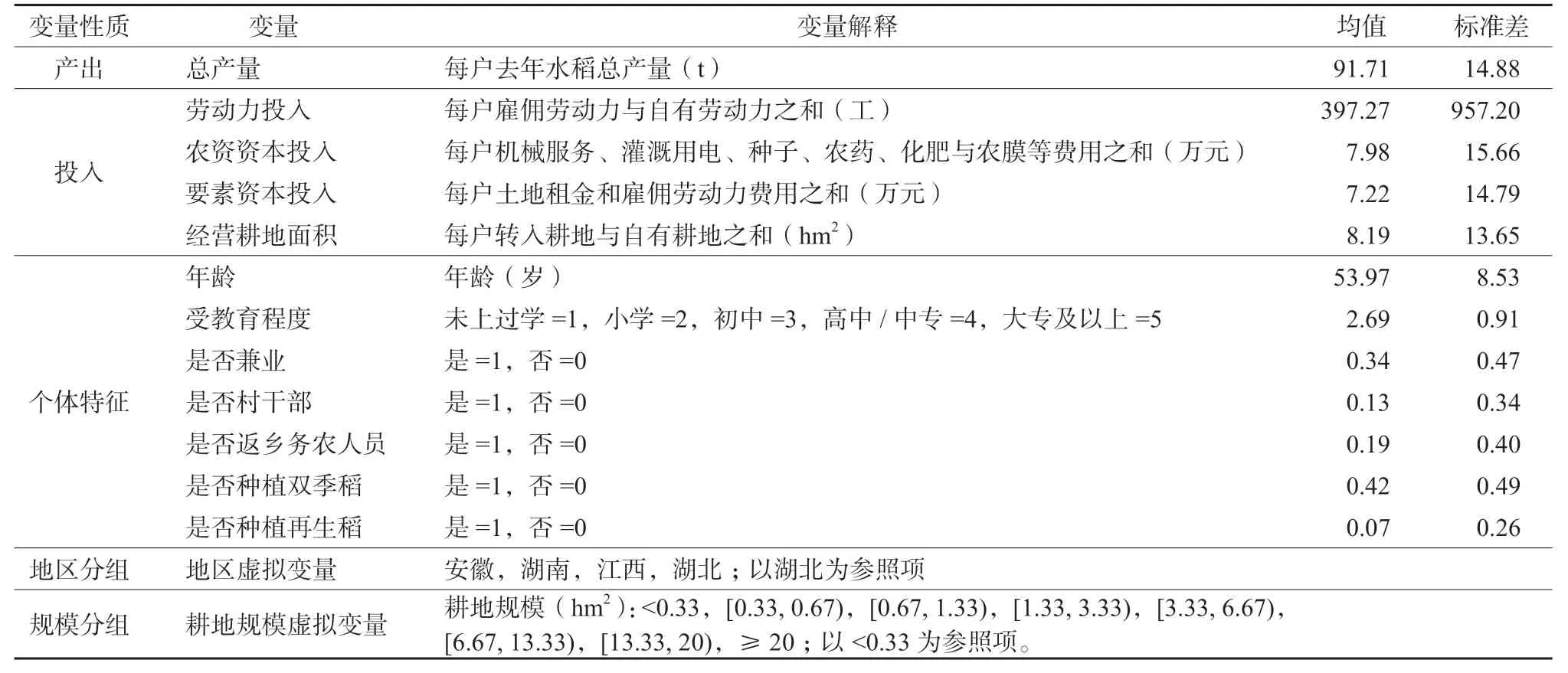

表1 产出最大化下适度经营规模面积变量选取及描述性统计Table 1 Selection and descriptive statistics of the area variable for moderate business size under output maximization

式中:i表示个体农户,Qi是农户生产水稻的总产量的对数,Li为农户劳动力投入,K1为农户农资资本投入,K2为农户要素资本投入,Hi为农户经营耕地面积,Fi为个体特征变量集,RGN 为反映地区特征的一组虚拟变量,m为所有地区数量,SCL 为代表耕地规模组别的一组虚拟变量,n为所有规模组别数量。

2.2 模型选择

由于农户适度规模经营意愿为二元变量,本文选择适用性广泛的二元Logistic 模型作为计量模型。具体模型设定为:

式中:Yi表示农户适度规模经营意愿,为虚拟变量,若愿意则取值Yi=1,否则为0;Ki表示农户水稻生产的资本依赖,用转入耕地比重、雇佣劳动力比重和投入机械原值三个指标进行测量;CREi表示正规信贷约束,具体分为供给信贷约束和需求信贷约束;Ci为控制变量;k为个体特征变量个数;l为地区个数。

2.3 变量选取与设定

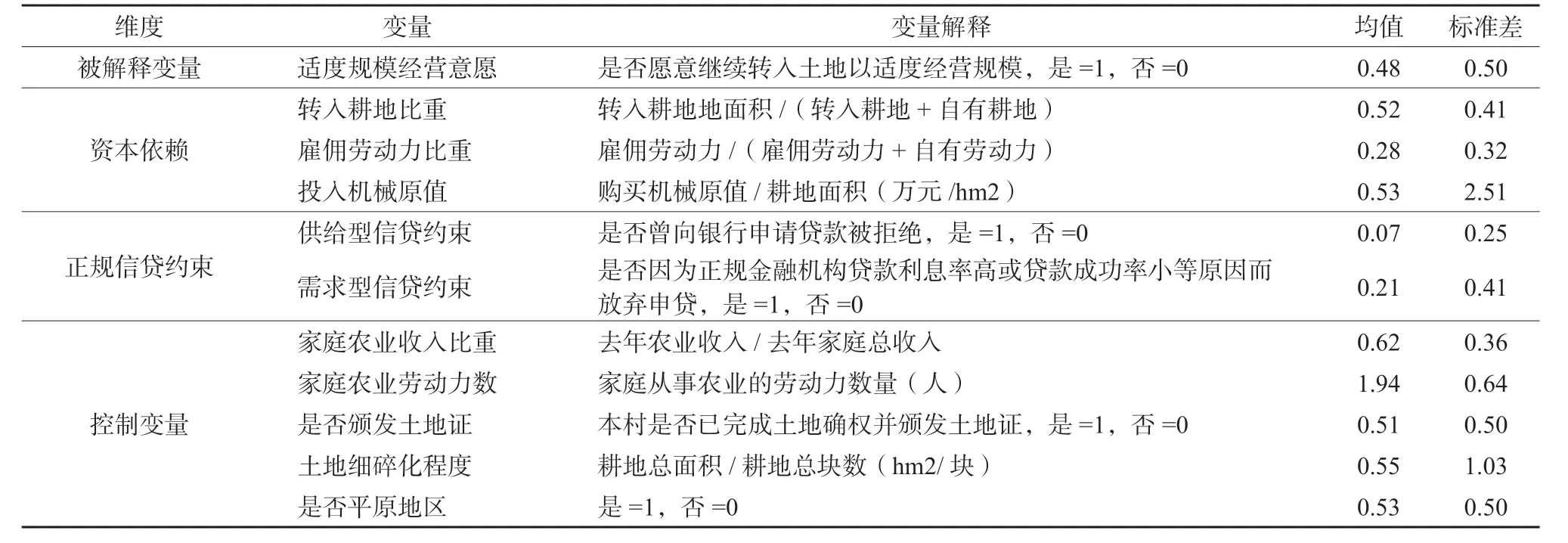

1)被解释变量。以农户适度规模经营意愿为被解释变量,若农户愿意转入土地以达到最适经营规模,赋值为1,否则为0。

2)核心解释变量。以资本依赖和正规信贷约束为核心解释变量。具体来看,农户的资本依赖用转入耕地比重、雇佣劳动力比重和投入机械原值三个指标来表征。正规信贷约束分为供给型信贷约束和需求型信贷约束,皆为虚拟变量。

3)控制变量。参考相关文献[31-33],选取家庭农业收入比重、家庭农业劳动力数量、土地确权及土地证颁发、土地细碎化程度和是否为平原地区作为控制变量(表2)。

表2 规模不经济农户扩大规模意愿的变量选取及描述性统计Table 2 Variable selection and descriptive statistics of scale-up willingness of farmers with diseconomy in scale

2.4 数据来源

所用数据来源于2017 年在长江中游粮食主产区中以水稻生产为主的湖北、湖南、安徽和江西4个省的入户问卷调查。在每个省的粮食生产先进县中按照地理相对位置分别选择区位差异较大的3 个县。按照分层抽样方法,每个县随机抽取3 个乡镇,每个乡镇随机选取15 户种粮大户和15 户普通农户,采取入户问卷调查。本次调研问卷共发放1 080 份,最终回收1 009 份,其中湖北省266 份,湖南省270份,安徽省237 份,江西省236 份,剔除无效问卷共得有效样本906 份。

3 结果与分析

3.1 产出最大化下的适度规模经营分析

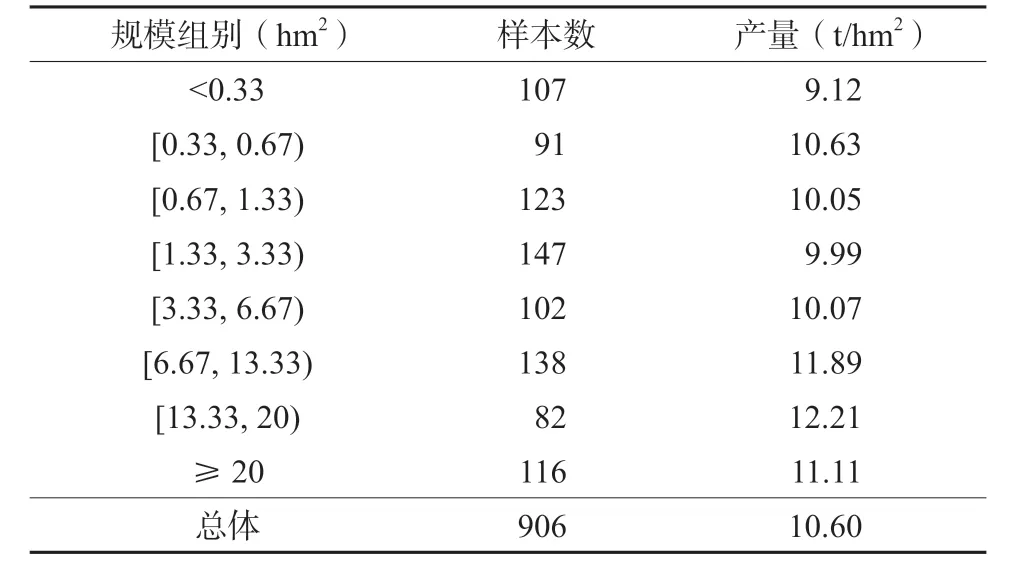

表3 报告了不同经营规模组别的样本数及产出水平,其中产量为不同规模组别内样本农户单位面积产量的平均值。观察不同规模组别样本农户的平均产量可以发现,13.33~20 hm2规模组农户的水稻产量最高,为12.21 t/hm2;6.67~13.33 hm2规模组农户产量居其次,为11.89 t/hm2;0.33 hm2以下规模组农户的产量最低,为9.12 t/hm2。说明水稻种植户的单产水平与经营面积呈倒U 型关系,在当前生产水平下存在最适经营规模。

表3 不同经营规模组别的样本数及产出水平Table 3 Sample size and output levels for sample farmersof diff erent business sizes

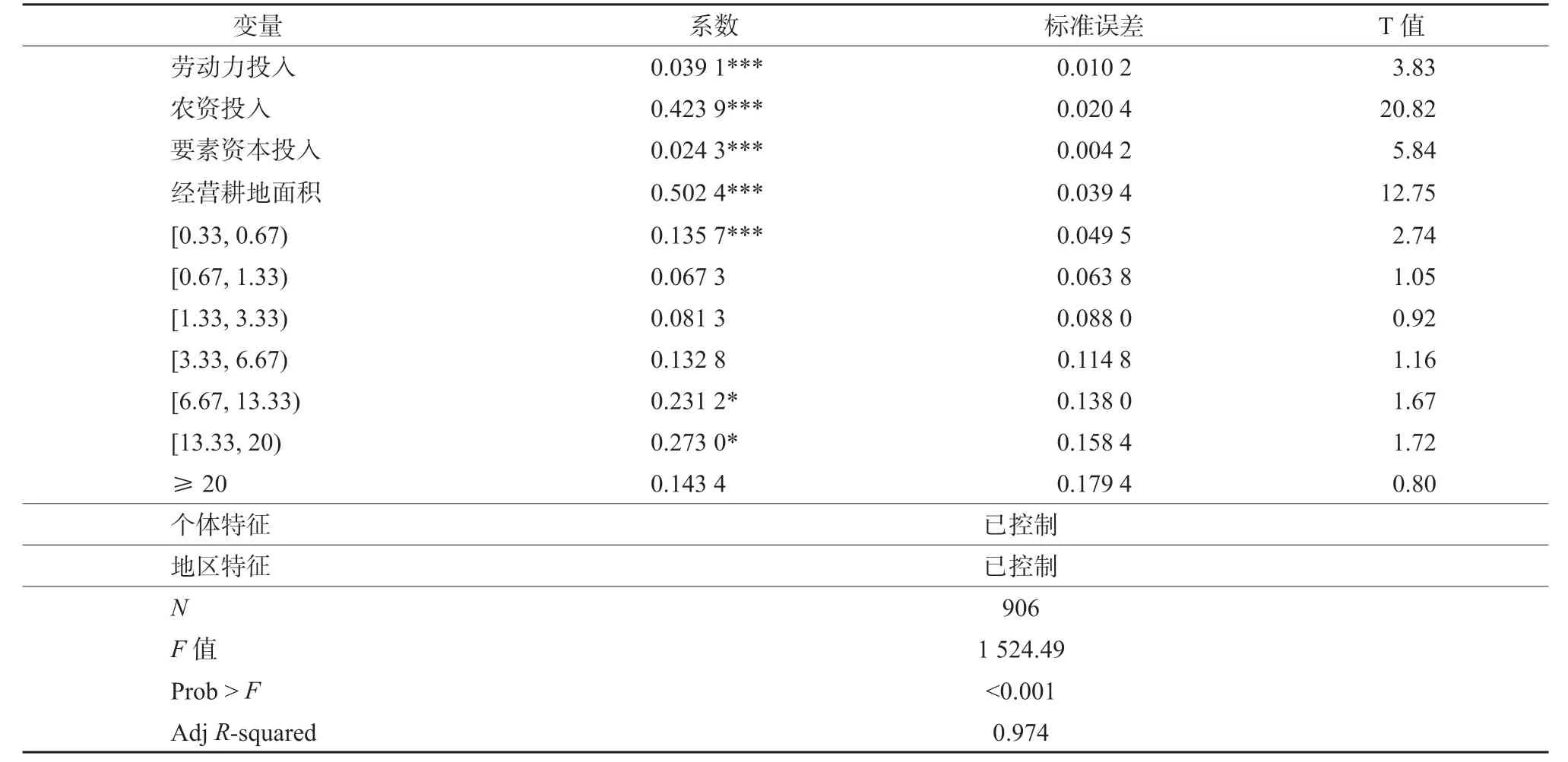

表4 为产出最大化下水稻投入产出模型估计结果。本文重点关注的是规模组别虚拟变量的系数显著性,以在0.33 hm2以下的规模组农户为参照项,0.33~0.67 hm2、6.67~13.33 hm2和13.33~20 hm2规模组农户的水稻产量较参照组有显著提高。其中,13.33~20 hm2规模组农户的水稻产量显著高于其他组别。故基于样本数据,本文认为农户水稻生产最适经营规模为13.33~20 hm2。此结果与表3 的观察结果一致,并与倪国华和蔡昉[34]的测算结果相近。进一步地,从样本数据中筛选出耕地规模在13.33 hm2以下的农户样本共708 份,占比78.15%,说明目前大多数农户耕地经营规模还在最适经营规模区间以下,现阶段推动我国适度规模经营的主要方向仍然应该是扩大农户生产经营面积。

表4 水稻产出模型估计结果Table 4 Estimation results of the rice output model

从生产要素贡献来看,耕地对水稻的产出弹性系数为正且其值最大,说明耕地仍是粮食生产中最重要的生产要素,这一估算结果与既往采用调查数据的实证研究结论相似[30,33]。农资资本投入对水稻产出的弹性系数仅次于耕地,表明当前农户的生产经营越来越依赖农药、化肥和农机等现代农业生产资料的资本投入。

3.2 资本依赖对农户适度规模经营意愿的影响分析

表5 中模型1 和模型3 报告了农户资本依赖对其适度规模经营意愿的影响。转入耕地比重对于农户追求适度规模经营意愿有显著正向影响,且在1%的统计水平上显著。结合田野调查实际,转入耕地比重较高的农户通常是专业生产者,其收入来源主要是农业收入,受地租、劳动力和农资等生产要素成本上涨的冲击,其单位收益降低进而影响其家庭收入。为维持其收入水平不变甚至实现增收,转入耕地比重较高的农户倾向于进一步扩大经营面积来获取规模收益。转入耕地比重较低的农户则倾向转出土地,获得土地租金并转向非农就业。

表5 资本依赖度、正规信贷约束对农户适度规模经营意愿的影响Table 5 Impacts of capital dependence and credit constraint on farmers’ willingness to operate at a moderate scale

投入机械原值对农户适度规模经营意愿有显著正向影响,且在10%的水平上显著。投入机械原值反映了农户相对其经营规模所购入的机械数量和规格,投入机械原值越多,说明农户掌握的先进农业机械和在相对水平上更多,而适度规模经营有利于实现机械对劳动力的有效替代和先进农业技术应用。故农户的投入机械原值越多,适度规模经营的概率更大。

雇佣劳动力比重对适度规模经营意愿的影响并未产生显著的影响,可能的原因是目前农户进行农业生产大多以自家劳动力为主,兼用生产性短期雇工,雇佣劳动更多是为了增加自身休闲时间[35]。同时,雇佣劳动力的增加会引发道德风险,并导致技术效率损失[36]。故农户对雇佣劳动的使用十分谨慎,雇佣劳动比重对农户适度规模经营意愿的影响较小。

3.3 正规信贷约束对农户适度规模经营意愿的影响分析

表5 中模型2 和模型3 报告了正规信贷约束对农户适度规模经营意愿的影响,在两次回归中,需求型信贷约束均对农户适度规模经营意愿表现出显著正向影响,且在5%的水平显著。说明感知自身受到需求型信贷约束的农户,适度规模经营的发生概率更高。可能原因在于农村金融机构对农业生产经营性借贷的信贷配给长期短缺,农户大多形成了从亲戚、朋友等非正规渠道借贷的习惯,农村地区因此衍生出一套相对完善的非正规信贷体系。当农户具有信贷需求时,会比较两个信贷体系之间的成本,对需求型信贷约束的感知实际上是正规信贷体系成本较高的体现。

另外,供给型信贷约束对农户适度规模经营意愿的影响并不显著,可能的原因是当前农村金融市场的农户参与率低,即便向银行等金融机构贷款被拒绝,也不足以直接影响农户的适度规模经营决策。此外,农户受限于自身的知识水平和信息获取量,普遍对正规金融机构的信贷有一定认知偏差,向正规金融机构申请贷款的比例较低。在样本数据中,向银行等正规金融机构提出信贷申请并被拒绝的样本农户仅占样本总量的7%,且样本间差异并不太明显,供给型信贷约束对农户适度规模经营意愿的影响非常小。其他变量中,农业收入占家庭总收入比重对农户适度规模经营意愿具有显著正向影响,而处于平原地区的农户追求适度规模经营的可能性更高。

采用线性概率模型(LPM)形式估计资本依赖度、正规信贷约束对农户适度规模经营意愿的影响,与本文建立的二元Logistic 模型进行对比。使用稳健标准误法LPM 模型进行估计,既可修正异方差,又能使模型显著性结果更稳健。与模型3 结果对比,LPM 模型各自变量的系数方向符号和显著性都是一致的(表5),说明回归结果较稳健,模型设定较合理。

3.4 内生性检验分析

农户面临需求型信贷约束不是一个随机行为,而是农户根据自身经济条件和信贷资源做出的反应,是样本自选择的结果。即农户是否受到需求型信贷约束不是外生变量,而是虚拟内生变量。故本文采用当前较常用的倾向得分匹配法(PSM)来解决样本自选择性偏差导致的内生性问题,通过构建反事实框架将非随机数据近似随机化[37],对前文回归结果进行检验。进一步运用最近邻域匹配法(Nearest-neighbor matching)进行倾向得分匹配后,需求型信贷约束匹配前和匹配后的结果见表6。

表6 倾向得分匹配结果Table 6 Propensity score matching results

由结果可知,匹配后处理组平均处理效应为0.160,在5%的统计水平上显著,说明受到需求型信贷约束的农户追求适度规模经营的概率比没有受到需求型信贷约束的农户的概率高0.160 左右。进一步对倾向得分匹配方法做平衡性检验,结果显示匹配后的倾向得分模型的各指标基本通过了平衡性检验,其他特征变量匹配后的偏误比例大多小于10%,且偏误降低的比例显著。由此可见,倾向得分匹配的结果较为可靠,表明面临需求型信贷约束的农户追求适度规模经营的概率更高。

4 结论与政策建议

4.1 结论

研究表明,从产出水平最大化的角度,目前大多数农户的耕地经营规模仍有较大提升空间,需结合地方实际,帮助有条件、有技术和有意愿的农户进一步扩大耕地经营规模。在资本依赖影响方面,土地和机械投入对适度规模经营意愿有正向影响,需继续完善农业补贴政策,提高政策精准性,增强农户加大土地和机械等生产要素的投入能力。正规信贷中仅需求型信贷约束对农户的适度规模经营产生显著正向影响,而供给型信贷约束影响并不明显。故金融机构需要强化服务对象潜在需求的识别,降低信贷交易成本,提高正规信贷的竞争力,进一步增强农户的融资能力。

当前研究为改善农户的资本依赖和正规信贷约束,进一步推动适度规模经营提供了思路借鉴。但本文在传导路径中,仅对农户的正规信贷约束进行研究,而对非正规信贷对农户适度规模经营意愿的影响关注不足。在正规信贷长期供给不足的情况下,非正规信贷对农户生产决策的影响同样不容忽视。因此,未来还需扩大研究范畴,不断丰富研究内容与结论,为增强农户融资能力以实现适度规模经营,为推进农业增质提效、实现共同富裕提供理论参考。

4.2 政策建议

1)推进农业和粮食适度规模经营,加强培育经营主体技术素养,科学优化其生产规模经营决策。过度分散的小规模经营已经不适应现阶段的粮食生产,但同样一味扩大种植规模并不一定能带来更多的粮食增产增效,如何推广及扩大多少经营规模需视具体情况与综合因素而定。针对不同生产经营种类、技术结构类型和资源禀赋特征,结合农户主观意愿,加强最适经营规模宣传与针对性指导,提高农户生产效率与效益。

2)培育新型农业经营主体,缓解农户资本依赖压力,提高政策实施精准度。为提高资本回报率,已转入较多土地、购买了大量农业机械的农户,更愿意追求适度规模经营以降低长期平均成本。故政府应准确评估农户的生产性资产特征,识别真正愿意适度规模经营的农户,出台具有针对性的鼓励与扶持政策。此外,继续推进土地确权工作,鼓励并推进土地经营权流转,赋予农民更稳定的土地承包经营权。

3)创新各类金融机构支农服务,有效缓解农户正规信贷约束,提高其金融市场参与度。目前我国农村金融机构对农户生产性借贷需求的信贷配给失衡,具有贷款需求的农户大多主动放弃向商业银行等正规金融机构申贷,而这部分农户恰恰具较强的适度规模经营意愿。农村金融机构可创新抵押模式,如探索“保险+农地抵押”等模式,开发多层次的担保贷款产品。向普通农户普及金融知识,提高农户金融业务办理便利度,实现传统农户向新型经营主体的平稳转变。