基于现金流分析的公立医院财务风险防控研究

2023-07-03黄玉芹HUANGYuqin

□ 黄玉芹HUANG Yu-qin

Objective To analyze the causes, identification, measurement and countermeasures of financial risk in public hospitals,and to provide reference for strengthening financial risk management in public hospitals. Methods The financial index data from 2017 to 2021 of a large grade-A tertiary general hospital were used, and the ratio method, trend method and factor analysis method were used for analysis. Results Cash flow risk is the main financial risk faced by public hospitals under the background of the deepening of the new medical reform and the continuous impact of the epidemic situation in COVID-19.Conclusion Good cash flow is a necessary prerequisite for public hospitals to maintain normal operation, and it is also an important means to prevent and resolve financial risks. Public hospitals should constantly optimize cash flow management and effectively avoid financial risks by improving internal control system, strengthening budget expenditure control and performance evaluation, and establishing risk assessment and early warning mechanism.

资金是维系公立医院生存和发展的重要保障,资金管理是公立医院财务管理的核心内容。在新医改的大背景下,取消药品、耗材加成及医保支付方式的改革,对公立医院现金流产生了极大的影响,资金管理问题越来越突出。从公立医院的行业特性出发,深入分析研究现金流风险,从现金流角度设计公立医院财务风险评价指标体系,形成一套有效的风险评估和防范方法,对改善现金流管理策略、规避财务风险、保障公立医院运营的可持续性具有重要意义。

资料与方法

根据国家三级公立医院绩效考核数据,以某三级甲等综合医院(下称“某院”)为例,采取比率分析法、趋势分析法及因素分析法,对2017—2021年医院盈利情况、负债水平及现金流状况进行分析,评价新医改及新冠肺炎疫情背景下,公立医院经济运行风险,探索现金流管理与财务风险的内在关联。

结果与分析

1.基本情况。根据国家卫健委发布的2020年度全国公立医院绩效考核数据显示,全国三级公立医院医疗盈余率为-0.6%,二级公立医院医疗盈余率为-0.66%;全国共20个省份医疗盈余为负,占比62.5%,其中753家三级公立医院医疗盈余为负,占比43.5%,较2019年增加25.89%(图1)。无论从数量还是金额两个方面分析,亏损面不断扩大,公立医院经济运行面临的风险隐患越来越多。

图1 全国三级公立医院亏损率(%)

某院始建于1920年,是一所集医疗、急救、科研、教学、预防、保健、康复为一体,覆盖皖西、鄂北、豫南等周边地区的三级甲等综合性医院,也是当地经济体量最大、综合实力最强的龙头医院。该医院采取一院两区的经营模式,并于2021年获批癌症、神经病学、泌尿外科三个省级区域医疗中心,新院区及区域医疗中心建设资金主要来源于银行贷款和政府专项债券。通过该院2017—2021年部分财务指标数据来看(表1),该院医疗盈余率不断下滑,资产负债率逐年递增,经营活动净现金流量日益趋紧,面临着较大的财务风险,具体表现在以下几个方面。

表1 医院财务分析指标

2.现金流分析的公立医院财务风险表现

2.1 筹资风险。公立医院筹集长期资金一般通过银行贷款、申请政府专项债券及社会融资等几种方式。2015年11月6日,国家卫生计生委公布5部委联合印发的《关于控制公立医院医疗费用不合理增长的若干意见》,要求严格控制公立医院规模,严禁公立医院举债建设。该项政策的出台叫停了银行机构公立医院的建设贷款。公立医院长期建设投资只能通过申请政府专项债券、社会融资等渠道进行,筹资渠道单一,且各种筹资方式的资金成本、风险、使用限制、筹资规模等不尽相同,增加了资金成本,加大了管理风险。因此,在探讨公立医院筹资方案和筹资风险时,对于政策变化带来的各种影响,应给予充分重视。

2.2 投资风险。多地公立医院在“十四五规划”和“构建平战结合模式”思想指引下,为增强疫情防治能力,拓展医疗业务范围,启动了新一轮的规模扩张,如一院多区、区域医疗中心建设等,庞大的资金需求给政府和医院带来了沉重的资金压力。目前国家对卫生事业的财政投入逐渐减少,公立医院在财政投入不足的情况下,基本上需要举债建设。如果对项目实施的必要性和可行性、投资回报期、经济合理性等方面缺乏严密科学的可行性论证,对可能产生损失的各种风险隐患因素和可能性预测不足,就会给公立医院带来投资风险隐患。

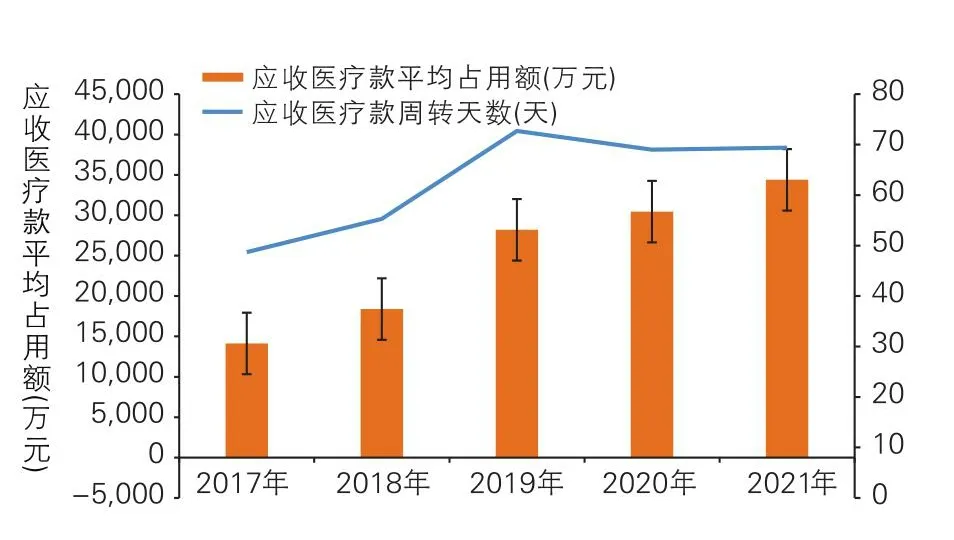

2.3 经营风险。(1)资金无法回收的风险。公立医院要为医保患者先行垫付报销结算资金,规模越大的医院,垫支资金压力越大。由于医保基金的有限性,决定了医保部门对公立医院的监管越来越严格,超支拒付、违规罚款的现象越来越多。同时,随着公立医院业务量增长,应收医疗款平均占用额逐年上升,回款期也在不断延长(图2),造成医院垫付的报销结算资金难以及时、足额回收,经营性现金面临断流的风险。

图2 医院应收医疗账款

(2)经营亏损的风险。自2020年新冠疫情发生以来,公立医院就诊人次明显下降,医疗收入大幅度下滑,同时公立医院承担了主要的疫情防控救治任务,投入了大量的人力物力,如医务人员防疫补助、改(扩)建发热门诊和隔离病房、购置核酸检测设备以及防护服、医用口罩等防疫物资的大量领用等人力成本和防疫支出的刚性增长,导致运营成本不断上行,收支矛盾日益加剧,普遍面临经营亏损,自补资金严重不足。(3)高负债率带来的财务风险。医院运营资金存在缺口,支付能力出现不足,导致流动负债如应付账款等不断增加,短期偿债压力加大。同时,由于新一轮的规模扩张,公立医院长期负债大量增加(图3),导致资产负债率持续走高。高负债、高杠杆运行是医院最大的风险源之一,一旦出现突发性的资金需求,极易引发财务危机,对医院的信誉和正常业务的开展造成直接影响。(4)医保政策变化带来的资金风险。2022年4月,国家医疗保障局发布《关于做好支付方式管理子系统DRG/DIP功能模块使用衔接工作的通知》要求,2022年11月底前,实现DRG/DIP功能模块在全国落地应用。DRG/DIP的特点是定额标准、预付制和总额控制,医院对超出定额的费用需要自行承担,这无形中增大了医院资金的管理风险[1]。集中带量采购制度改革方面,国家医保局将推进医保基金直接与医药企业结算。对集中带量采购的药品耗材由医保基金直接支付给厂商,在政府未出台相应配套政策过渡的情况下,医保与厂商直接结算的方式,对长期依赖延期支付获取经营资金,用于维持日常运营的公立医院带来了更大的资金风险。

图3 医院非流动性负债

讨论与建议

借鉴企业财务风险管理理论,公立医院的财务风险管理主要包括风险识别、风险度量与风险控制[2]。其中识别为难点,度量为重点,而控制则是应对财务风险的关键,及时发现财务风险,精准度量财务风险,采取积极有效的手段应对与化解财务风险,才能最大限度地降低危害。

公立医院的财务风险是客观存在的,在新医改的大背景下,公立医院收支规模不断扩大,医教研防等业务活动、预算资金资产成本管理等经济活动、人财物技术等资源配置活动愈加复杂,资金需求量大,投资回收期长。尤其是随着新冠肺炎疫情防控的常态化,公立医院医疗收入增幅下降,运营成本上升较快,亏损面和亏损额不断扩大,资金短缺甚至断流现象普遍存在,直接影响着医院的生存和发展。因此,从某种程度上说,公立医院财务风险本质上属于现金流量的风险控制。

现金流量立足于收付实现制,在一定会计期间内,能够全面真实地反映医院的财务状况和资金运行情况,在财务风险识别方面发挥着举足轻重的作用。研究现金流量的变化,进行预测与计划、执行与控制、信息传递与报告以及分析评估,有助于医院准确判断资金运行过程中潜在的风险,并通过科学合理的管理方法,保持良好的现金流动性,从而极大地降低财务风险的出现概率。

1.现金流分析公立医院财务风险管理面临的主要问题

1.1 风险管理意识淡薄。公立医院基于非营利性属性,长期以来,管理者更为注重业务量、平均住院日、收支结构等医疗服务和效率指标的提升,对资产的流动性、资金运营效率等衡量价值创造能力的指标关注不足,导致资金管理手段相对滞后,依然停留在传统的资金管控方面,更注重于事后监管,在事前关联控制和事中监管上力度不足,存在着较大的风险隐患。在缺乏有效的风险监管措施和预警机制的情况下,极易发生资金短缺问题,严重影响医院的正常经营,从而造成财务危机。

1.2 资金使用盲目性较大。公立医院普遍缺乏现金流预算管理意识,在资金使用和筹措方面仍具有很大的随意性,既没有合理预计短期营运所需的资金量,也缺乏与战略目标匹配的长期投资规划,往往以经验决策、主观决策、激情决策和政绩决策等代替科学化决策。这样的管理方式下,容易出现存货超量储备、应收账款回收逾期以及重复投资建设等问题,造成大量资金被无效占用,难以保证为医院经营发展提供充裕的现金流。

1.3 缺乏绩效评价机制。公立医院在安排投资项目时,还存在重投入、轻管理、轻绩效的问题。对资金投入多、技术较复杂、回收期长的基本建设、医疗设备购置、大型维修维护投入等投资项目可行性论证分析不够深入,往往只关注投入了多少资金,对项目建设存在的风险因素及投入后应产生的成效评估不足,项目支出的合理性甚至合规性没有形成约束,对项目资金的执行进度、使用效率监管流于形式,容易产生风险隐患。

1.4 监管体系不完善。对公立医院经济活动的监管包括外部监督和内部监督两个方面,外部监督主要由各级纪检监察部门、审计部门、医保部门、财政部门及卫健委等部门监督管理,政府举办的公立医院因其属性决定了各级政府部门对医院经济运行的监管,存在着不同程度的监管过度和监管缺失局面,对其经济运行中可能发生的显性和隐性风险难以实施有效监管,导致一些公立医院因过度举债、经营不善面临着生存危机。内部监督方面,由于公立医院内部控制机制存在缺陷,内控制度空洞、流于形式,出现经济决策失误无人担责,或是责任不清、追责不力等问题。同时,内部审计部门功能定位不清晰、内审人员专业胜任能力不足,缺乏对风险的研判和分析能力,防范控制的目标效果难以实现。

2.现金流分析公立医院防范财务风险的对策

2.1 完善内控体系建设,强化风险管理意识。公立医院的财务风险存在于运营过程中的各个环节,构建完善的内控机制对于医院防范和降低可能发生的财务风险非常必要。建立内控制度和组织机构,按照业务活动性质和各部门(科室)功能定位,明确岗位职责,对医院经济活动及相关业务活动存在的风险,定期进行全面、系统和客观的识别、分析,确定相应的风险等级和风险应对策略。同时,组织风险防控相关培训,强化责任意识,提高风险管理能力,使其能主动识别风险,并将风险意识融入到医院文化建设中。

2.2 加强现金流预算管理,提高风险预警能力。将现金流预算作为医院全面预算管理的一项重要内容。坚持以收定支的原则,根据医院年度经营目标及中长期发展规划,对业务开展、投融资等各项活动中能以资金量化的现金流入量和流出量进行测算,统筹资金调配,进行预算控制。特别需要注意的是,在编制现金流入预算时,应确定应收医保垫支款回款期和回款比例,避免因回款波动造成现金流入减少,确保留有充足的运营资金,降低财务风险发生的概率。

通过加强现金流预算管理,一方面可以对预算年度的现金流入、流出趋势进行科学预测,制定有效的资金使用和筹措方案;另一方面在考核预算执行情况时,能够通过分析现金流量表,对脱离预算的差异进行及时预警和干预,在提高资金使用效率的同时,加强风险管理。

2.3 优化筹资渠道,降低资金成本。科学分析融资结构和资金成本的关系,确定最优的资金结构。首先,积极拓展多元化的融资渠道,在有效规避财务风险的同时控制资金成本。利用商业信用,延期支付上游供应商货款是公立医院筹集经营资金的主要渠道,因此形成的流动负债偿还期短,在应收账款未能及时回收的情况下,造成一定时期内资金短缺、支付能力下降,对医院的正常运转带来极大的风险隐患。因此,在融资时应对医院的经营性负债和资本性负债结构进行全面评估,结合不同期限的负债情况,确定筹资规模和筹资方式。

控制非流动资产的投资规模,完善基本建设、大型设备购置、大型维修(修缮)等重大经济事项的分析论证机制,包括对项目建设的总体设想、依据、规模是否合理妥当;项目的组织、技术、经济及财务等方面的规划是否切实可行;项目资金预算是否合理;配套资金落实是否确有保障等进行论证和审议[3],避免盲目投入造成的资金浪费。

2.4 统筹资金使用,缩短现金周转期。(1)加强存货管理,加速资金周转。药品耗材是公立医院主要的物资耗费,日常周转需要投入大量的经营资金。存货过多会造成积压,影响资金周转,应通过确定经济采购批量,实行“轻库存”或者“零库存”管理,在满足临床需求的同时,减少资金占用。(2)加强应收账款管理,减少资金损失。通过建立医保资金超支风险预警机制,对各临床科室医保患者费用情况进行动态监管和使用分析,并建立相应的调控措施及持续完善机制,减少违规拒付和超支不付风险,保证垫付资金足额收回。(3)加强项目资金使用管理,合理规划资金使用。对基本建设、大型设备采购等重大经济项目的投入,要合理预测资金的需求量,制定详细的资金计划书,严格按照项目进度、合同约定和规定程序办事,严禁超进度、超条件、超标准支付,确保有效使用资金,提高资金运作效率。

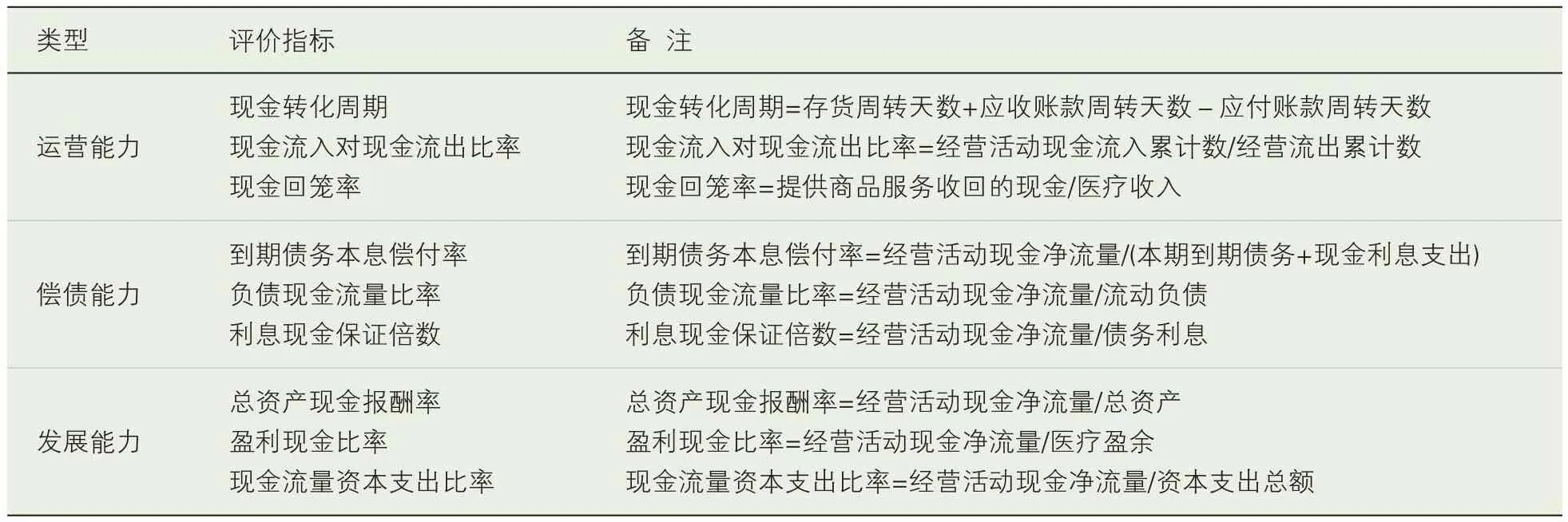

2.5 构建财务风险评估和预警体系,提高风险管理效能。利用信息技术,建立全生命周期的标准化资金支撑体系,集成医院综合运营管理系统(Hospital Business Operation System)、医院信息系统(Hospital Information System)、网上报销系统等信息系统,实行业务、资金、财务的一体化管理。在以资金管理平台为核心,实现经济活动各个环节的现金流动实时动态监控的基础上,设计开发财务风险预警系统功能模块,构建以现金流为核心的财务风险评估指标体系,通过比率分析、趋势分析和因素分析等方法,从运营能力、偿债能力和发展能力三个维度,对公立医院财务风险进行实时监测和评估,洞察识别潜在风险,确定风险等级,制定应对措施和方案,提高财务风险预警和管理能力。

首先,确定风险评价指标。在资产负债率、流动比率、速动比率等分析偿债能力的财务指标基础上,还应对现金流量进行分析评估。现金流指标既能够真实地反映医院的偿债能力、收益质量和自我创造现金的能力,又能对医院未来的盈利能力进行全面预测。将现金流指标分析(表2)纳入财务指标分析体系,从不同的角度全面分析医院财务状况和经营成果,评估和预警财务风险进行,为公立医院实时监控自身财务状况提供依据,获取更为精准的财务风险预测和判断能力。

表2 基于现金流分析的财务风险评价指标

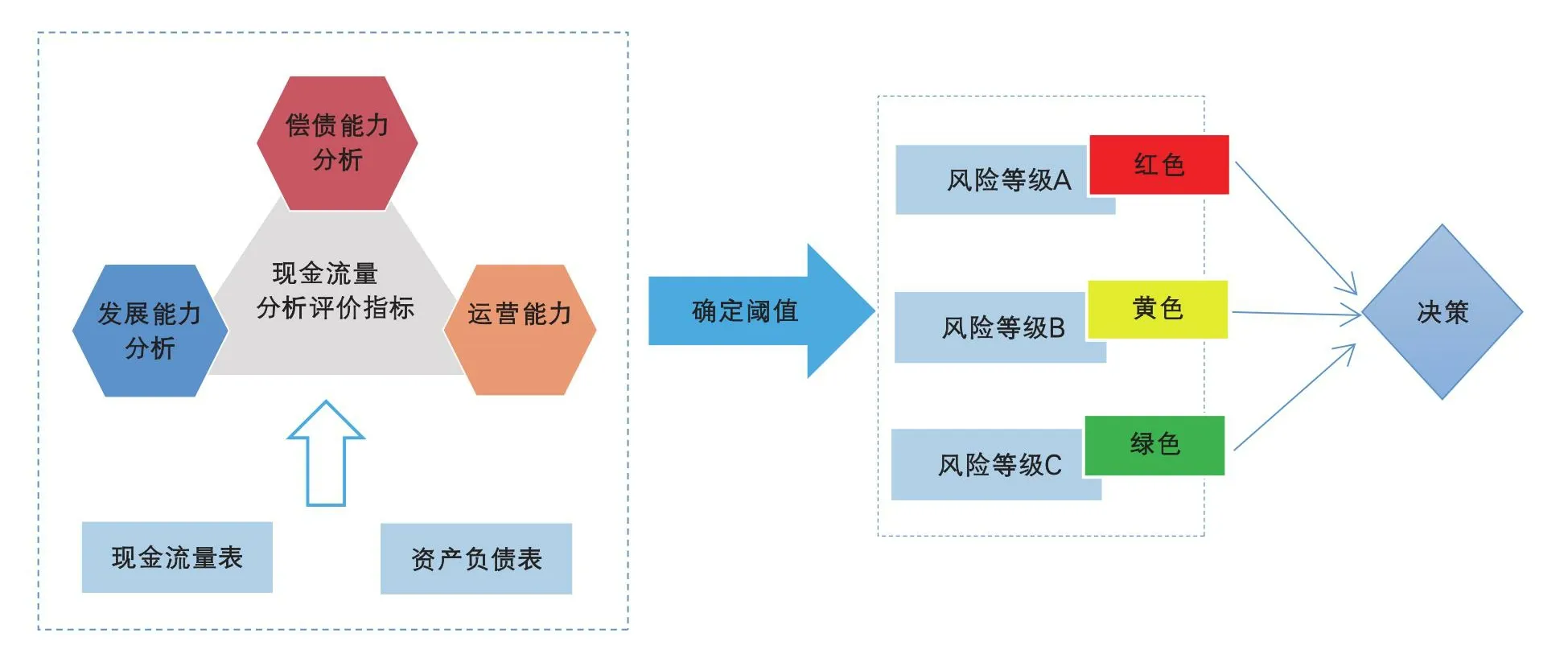

第二,确定风险等级。根据分析评价结果判断财务风险等级,按照风险程度高低分为A、B、C三个等级(图4)。A级风险为红色,表明医院财务风险较高,处于严重的亏损状态,资金缺口较大,只能通过新增负债来维持运转。B级风险为黄色,表明医院财务风险总体可控,通过利用商业信用和经营收益获取的现金流,可以维持日常经营、还本付息和其他支出。C级风险为绿色,表明医院经营状况良好,负债较为适度,具备较强的盈利能力和偿债能力,具有稳健充裕的现金流,可以为医院的持续发展提供充足的资金保障。

图4 基于现金流分析的财务风险评价流程

第三,制定应对措施。根据财务风险等级判定结果,建立风险问题清单,逐项分析各类风险产生的成因、危害程度和重要性等,采取规避风险、接受风险、降低风险等策略(表3),制定行动方案,管理和控制风险,避免风险的进一步扩大,将其影响降到最低程度,从而达到控制风险的目的。

表3 基于现金流分析的财务风险应对策略

结语

现金流贯穿于公立医院医教研防各项经营活动的始终,良好的现金流是公立医院维持正常运转的必要前提,也是防范和化解财务风险的重要手段。本文从现金流视角,深入剖析公立医院的财务风险成因,提出防范和控制公立医院财务风险,必须通过完善内控体系建设、增强现金流管理意识、强化预算支出控制和绩效评价、建立风险评估预警机制等方法措施,不断优化现金流管理,提高资金使用效率,有效规避财务风险,确保公立医院运行发展的持续性和稳定性。