基于LSTM的香港港口燃油价格预测

2023-06-25朱俊杰

摘 要:船加油港作为海上的重要交通枢纽在航运业中地位显著,而吸引船舶靠港加油次数已经成为评价一个港口地位的重要指标。由于港口之间燃油价格的差异,所以科学准确的预测港口燃油价格对航运企业在计划船队航线和航速时有着至关重要的现实意义。文章采用长短期记忆模型(LSTM)对香港港口燃油价格进行预测和实证分析,通过将LSTM模型与ARIMA模型的预测结果进行比较分析,结果表明LSTM模型的预测精度更好。

关键词:香港港;港口燃油价格;预测;LSTM模型

中图分类号:TP391 文献标识码:A 文章编号:2096-4706(2023)08-0103-04

Abstract: As an important transportation hub at sea, the refueling port has a prominent position in the shipping industry, and the number of times to attract ships to refuel has become an important indicator to evaluate the status of a port. Due to the differences in fuel prices between ports, scientifically and accurately predicting port fuel prices is of vital practical significance to shipping companies when planning fleet routes and speeds. In this paper, the Long-Short-Term Memory model (LSTM) is used to forecast and empirically analyze fuel prices in Hong Kong ports. By comparing and analyzing the forecast results of the LSTM model with the ARIMA model, the results show that the forecast accuracy of the LSTM model is better.

Keywords: Hong Kong port; port fuel price; forecast; LSTM model

0 引 言

中国作为全球贸易大国,其对外贸易中约95%是由海运完成,故航运业的发展对国家经济和进出口贸易有着直接影响。全球船加油港的燃油价格相互关联且各不相同,具有复杂的非线性和变化不规则的特点。香港港作为远东航运中心,中国排名第一和全球排名第四的船加油港,每日的港口燃油价格波动对全球航运市场具有重要的影响。在航运成本的组成中,船舶燃油成本约占20%至40%,所以如何计划燃油的消耗和加注,将直接关系到航运企业的经济效益。从航运企业角度出发,能已知未来一段时间的港口燃油价格,并根据此信息计划挂靠哪个燃油补给港和在港燃油补给量,对航线规划和经济航速有直接影响。因此,科学准确的港口燃油价格预测对保障全球港口燃油市场的价格稳定和为航运企业在经营决策中提供参考依据方面有重要的现实意义。

1 文献综述

近年来,国内外相继提出多种油价预测研究方法,且LSTM预测模型也在多个领域进行了应用研究。邓美玲等[1],运用非平稳序列的残差自回归模型方法对以往油价建立模型进行短期预测,并与ARIMA模型及GARCH模型结果比较,残差自回归明显优于其他模型;董振宇等[2],提出以国际原油价格预测误差的期望与方差最小为最优目标,建立国际原油价格预测的双层随机整数规划,根据约束特征构造优化算法,实证分析表明此方法具有一定的预测精度;高艺晋等[3],运用独立分析方法(ICA)将处理后的油价初始数据作为小波神经网络(WNN)的预处理数据构建出ICA-WNN预测模型,实验结果表明比传统的BP模型和PCA-WNN模型预测精度更高;吕成双等[4],提出对油价的分解预测机制的预测模型,将分解获取的子序列和残余趋势序列作为训练集,并基于卷积神经网络、LSTM单元和注意力机制模块构建了附有注意力机制的序列到序列深度学习模型,实验表明此模型预测指标更好;贾鹏等[5],运用适用于短期预测的ARMA模型建立燃油价格預测模型,并基于预测数据对后阶段的航次租船燃油补给进行优化。范俊明等[6],构建多层LSTM网络价格预测模型对大豆期货价格预测,实验表明比ARIMA模型、MLP模型、SVR模型的预测结果准确性更高;卢超凡等[7],设计出典型相关分析(CCA)与主成分分析(PCA)相结合的长短期记忆神经网络价格预测组合模型(CCA-PCA-LSTM),将多因素作为LSTM模型的输入进行多因素价格预测,实验结果表明模型预测的苹果价格准确性有所提高;王凤武等[8],将LSTM模型预测的上海集装箱吞吐量与ARIMA模型进行比较分析,得出LSTM模型的预测结果要优于ARIMA模型的预测结果。

Yu等[9],基于“分解思想”和“数据驱动的模型”,提出了一种数据特征驱动重构的分解集成方法用于原油价格预测;Wu等[10],提出了一种基于集成经验模态分解(EEMD)和长短期记忆(LSTM)的新模型,用于预测原油的现货价格;Yan等[11],使用LSTM深度学习模型来学习现有油井的产油特性并预测新油井的生产行为;Assaad等[12],测试了深度神经网络、长短期记忆神经网络和卷积LSTM神经网络,经实验表明LSTM是预测原油价格的最佳模型;Lu等[13],采用弹性网正则化广义线性模型(GLMNET)、损失函数和贝叶斯模型平均值(BMA)评估和选择核心影响因素,针对原油价格预测开发出新的长短期记忆网络;Manowska等[14],设计出能够应对非平稳和非线性时间序列的LSTM模型预测原油消耗量,与传统人工神经网络相比效果更优;Jovanovic等[15],提出基于改进的salp算法确定长短记忆模型的满意参数,从而提高预测算法的性能和准确性;Jiao等[16],利用粒子群算法(PSO)用于优化LSTM模型的超参数,实验表明PSO-LSTM模型的相比未优化模型的预测精度更高;Ning等[17],提出了一种基于机器学习的时间序列预测方法,该方法将现有数据视为时间序列,并提取历史数据的显着特征来预测未来时间序列的值。

综上所述,LSTM模型在时间序列预测方面在诸多行业有着广泛研究和应用,但在船加油港的港口燃油价格预测方面还未应用,根据大量相关的预测研究以及实验数据表明,LSTM模型相比传统的统计学和计量学为主的时间序列预测模型在长期依赖关系方面有显著的优势,且LSTM模型预测过程中调参优化也是决定预测结果优劣的重点。因此,本文采用LSTM模型对香港港口燃油价格预测,并与ARIMA模型进行对比研究,从而证明设计的LSTM模型的有效性和实用性。

2 模型原理和方法

2.1 LSTM模型构建

长短期记忆模型(LSTM)作为一种改进的循环神经网络模型(RNN),作为一种特殊的神经网络模型,LSTM模型也有其特有的链状结构,两者的区别主要在于其内部结构的不同,RNN的内部结构有一层,而LSTM模型的内部结构有四层,并且这四层彼此相互联系。LSTM模型在处理长期依赖关系的鲁棒性问题中,解决其梯度消失和梯度爆炸,故LSTM模型相比普通的RNN能够在更长的序列中有更准确的预测效果。基本的LSTM模型连接结构如图1所示。

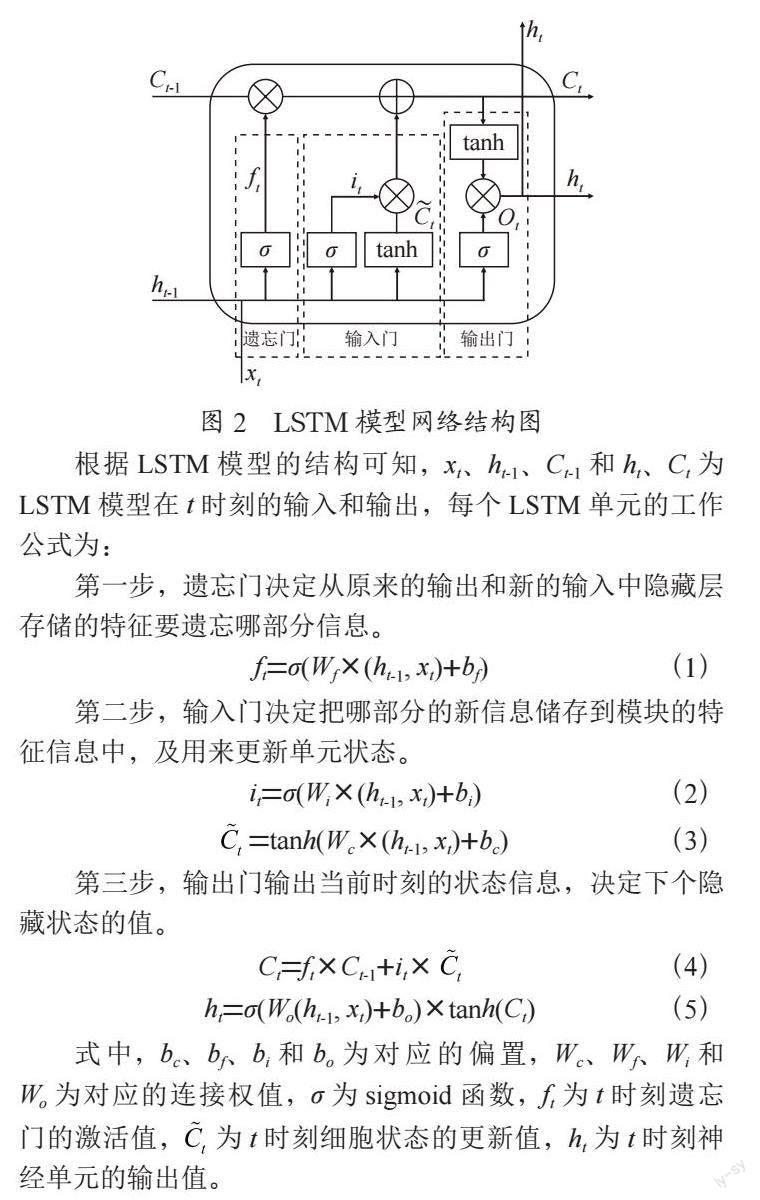

由于LSTM模型是对RNN的改进,故两者的框架相同,但LSTM模型不仅有外部的RNN循环外,还具有其特有的LSTM细胞的内循环。LSTM模型的核心为一个二值变量的门,当等于0时表示关闭状态,等于1时表示开放状态,这样的操作决定了信息的忘记和保留。LSTM模型由遗忘门、输入门和输出门,将短期记忆和长期记忆相结合,遗忘门控制着前一个时刻的内部状态需要遗忘多少信息和记忆多少信息,输入门控制着当前时刻的候选状态有多少信息需要被输入,输出门控制着当前时刻的内部状态有多少信息需要被输入给下一个时刻。LSTM模型神经网络结构图如图2所示。

2.2 ARIMA模型的适用性分析

ARIMA模型最重要的地方在于时序数据的平稳性,即要求经由样本时间序列得到的拟合曲线在未来短时间内能够顺着现有的形态惯性延续下去。ARIMA模型相对比较简单,在不需要借助其他外生变量的情况,内生变量便可以得到相对较好的预测数据,在短期预测中准确率相对较高且效率更快,但随着时间的延长,ARIMA模型的预测误差将持续变大,同时要求时序数据是稳定的,且只能捕捉到数据的线性关系,而不能捕捉到数据的非线性关系。

3 模型预测

3.1 数据来源与预处理

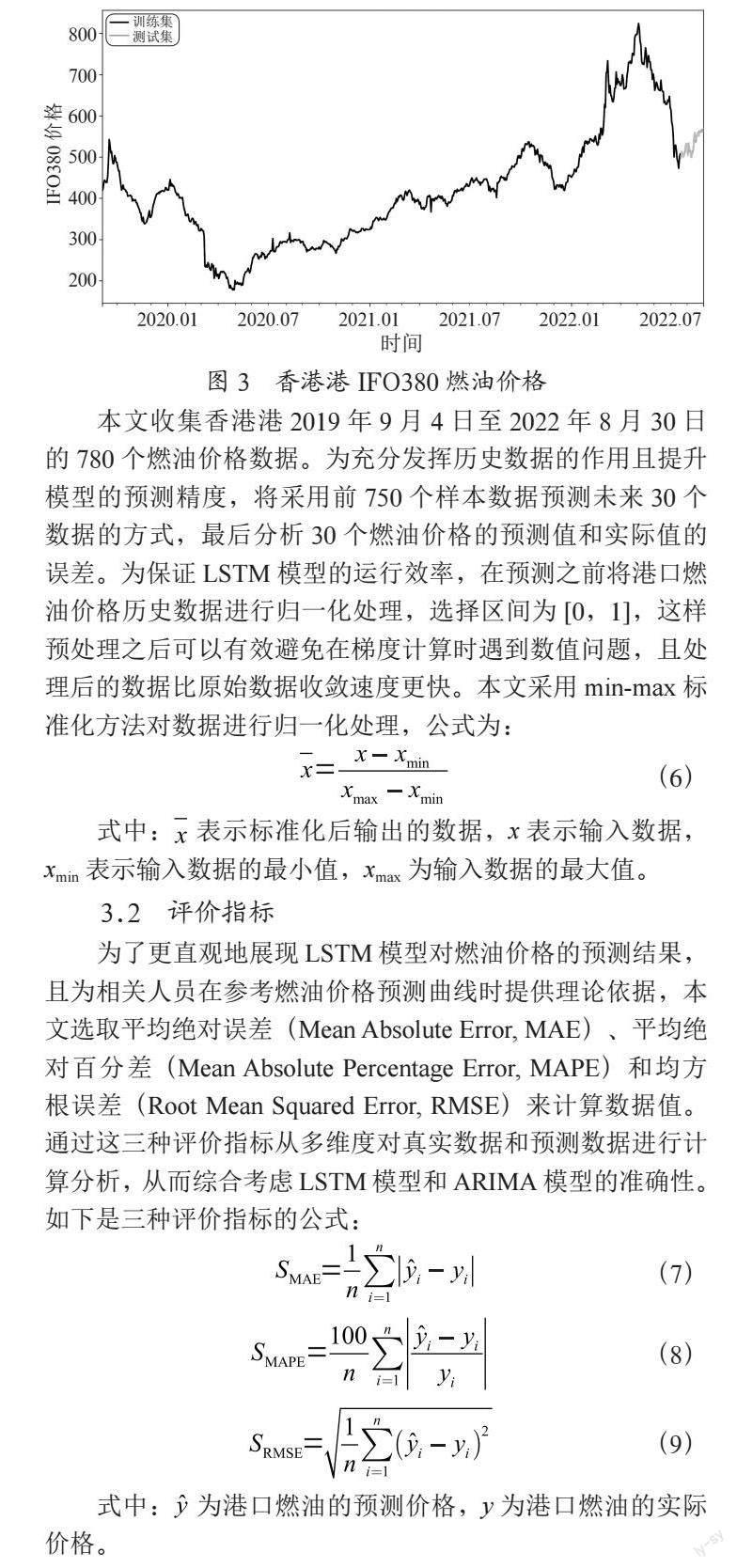

本文的香港港口燃油实验历史数据从ship &bunker(www.shipandbunker.com)上获取,可得到极低硫燃料油(VLSFO)、轻柴油(MGO)和重柴油(IFO380)数据。IFO380是指在50 ℃运动粘度下大于或等于每秒380平方毫米,此船舶燃油主要用于大马力低速船舶柴油机。本文以研究IFO380为主,并分析LSTM模型的实用性和预测数据的可靠性。由于网址未提供周末燃油价格数据,故本文在数据预处理中无周末对应日期的燃油价格信息。如图3所示。

本文收集香港港2019年9月4日至2022年8月30日的780個燃油价格数据。为充分发挥历史数据的作用且提升模型的预测精度,将采用前750个样本数据预测未来30个数据的方式,最后分析30个燃油价格的预测值和实际值的误差。为保证LSTM模型的运行效率,在预测之前将港口燃油价格历史数据进行归一化处理,选择区间为[0,1],这样预处理之后可以有效避免在梯度计算时遇到数值问题,且处理后的数据比原始数据收敛速度更快。本文采用min-max标准化方法对数据进行归一化处理,公式为:

式中: 表示标准化后输出的数据,x表示输入数据,xmin表示输入数据的最小值,xmax为输入数据的最大值。

3.2 评价指标

为了更直观地展现LSTM模型对燃油价格的预测结果,且为相关人员在参考燃油价格预测曲线时提供理论依据,本文选取平均绝对误差(Mean Absolute Error, MAE)、平均绝对百分差(Mean Absolute Percentage Error, MAPE)和均方根误差(Root Mean Squared Error, RMSE)来计算数据值。通过这三种评价指标从多维度对真实数据和预测数据进行计算分析,从而综合考虑LSTM模型和ARIMA模型的准确性。如下是三种评价指标的公式:

式中: 为港口燃油的预测价格,y为港口燃油的实际价格。

3.3 实验环境

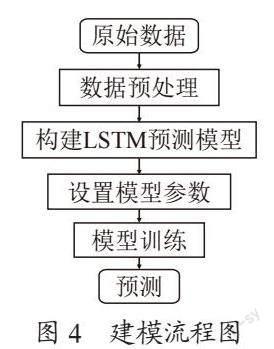

本次实验的硬件配置为8核心的AMD Ryzen 7 5800H with Radeon Graphics 3.20 GHz、机带RAM为16 GB的笔记本电脑,使用Python语言进行编程,学习率0.001,迭代次数为100次,实验平台为Jupyter notebook和Adam(Adaptive Moment Estimation)优化器。香港港燃油价格预测的实验流程如图4所示。

3.4 结果与分析

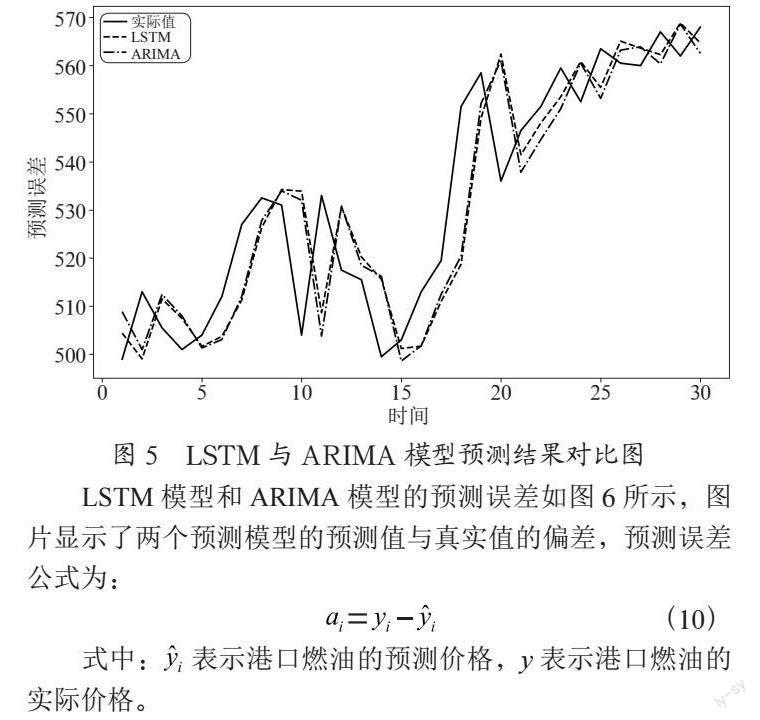

本文基于相同的港口燃油价格数据,采用LSTM模型和ARIMA模型进行预测分析。结果如图5所示,LSTM模型虽然在前20个数据的预测中与ARIMA模型的预测几乎一致,但在后10个数据的预测中,显然LSTM模型的预测结果更接近实际值。由此可以推断,LSTM模型比ARIMA模型的预测结果更为准确和可靠,拟合效果更接近真实的燃油价格。

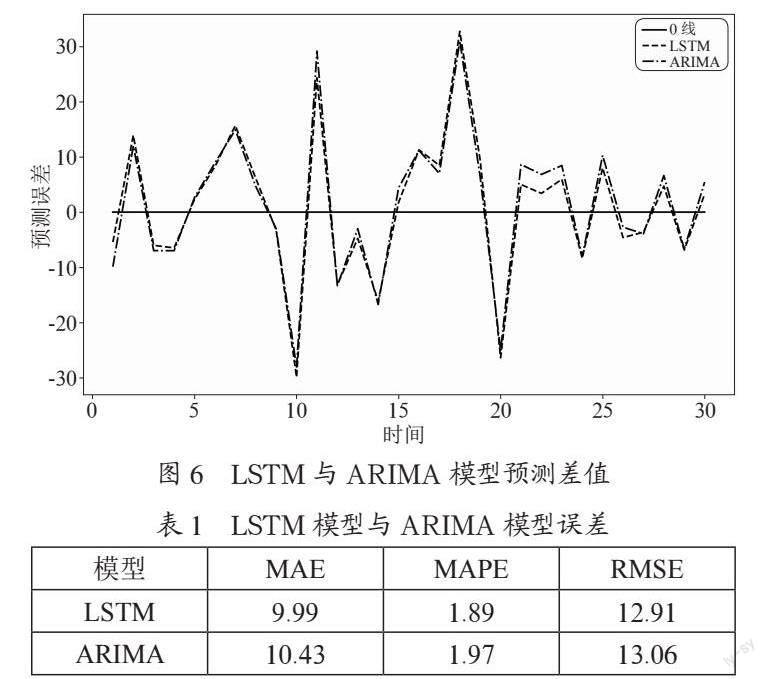

LSTM模型和ARIMA模型的预测误差如图6所示,图片显示了两个预测模型的预测值与真实值的偏差,预测误差公式为:

式中: 表示港口燃油的预测价格,y表示港口燃油的实际价格。

如图6所示,LSTM模型和ARIMA模型的预测误差曲线在零轴上下几乎同频浮动,但经比较可知LSTM模型比ARIMA模型预测值更加接近真实值,尤其在后10个数据预测中,LSTM模型与实际值的差值明显比ARIMA模型的更小,距离零轴的距离更近。由此可知,LSTM模型比ARIMA的预测精度更高。

本文对LSTM模型和ARIMA模型进行了三种评价指标的计算和比较,预测值取小数点后两位。如表1所示,LSTM模型预测的平均绝对误差为9.99,比ARIMA模型预测的10.43小0.44;LSTM模型预测的平均绝对百分差为1.89,比ARIMA模型预测的1.97小0.08;LSTM模型预测的均方根误差为12.91,比ARIMA模型预测的13.06小0.15。因此,从三种评价指标总体可知LSTM模型比ARIMA模型预测的误差更小,拟合准确度更高,证明了深度学习中的LSTM模型更加适用于港口燃油价格预测。

4 结 论

本文通过LSTM模型和ARIMA模型对香港港燃油价格进行预测,使用三种误差评价指标对两种模型的港口燃油价格预测结果进行对比分析,得出LSTM模型的预测精度要优于传统方法ARIMA模型。虽然本文预测的是香港港IFO380燃油价格,但此LSTM模型同样也可用于极低硫燃料油和輕柴油的价格预测,这将为航运企业在航线规划和选择船加油港提供决策帮助。由于在全球航运市场中港口燃油价格受诸多因素影响,所以在之后的研究中将不局限于单一数据维度的研究,会针对多维度数据引入相关算法改进LSTM模型,从而得到更精准更高效的港口燃油价预测结果。

参考文献:

[1] 邓美玲,李小明,胡荣兴.国际石油价格之残差自回归模型短期预测 [J].统计与决策,2008(22):146-147.

[2] 董振宇,冯恩民,尹洪超,等.国际原油价格预测的双层随机整数规划模型、算法及应用 [J].运筹学学报,2015,19(3):18-25.

[3] 高艺晋,童纪新,代杰.基于独立源分析的小波神经网络油价预测 [J].统计与决策,2018,34(19):95-99.

[4] 吕成双,王彤.基于CATTSTS模型的国际原油价格预测研究 [J].价格月刊,2022(5):8-13.

[5] 贾鹏,孙学珊,杨忠振.基于燃油价格预测的航次租船燃油补给方案优化研究 [J].交通运输系统工程与信息,2012,12(5):110-116.

[6] 范俊明,刘洪久,胡彦蓉.基于LSTM深度学习的大豆期货价格预测 [J].价格月刊,2021(2):7-15.

[7] 卢超凡,史世凯,王鲁.基于改进LSTM的苹果价格预测模型研究 [J].山东农业大学学报:自然科学版,2022,53(3):491-496.

[8] 王凤武,张晓博,阎际驰,等.基于LSTM的上海港集装箱吞吐量预测 [J].中国航海,2022,45(2):109-114.

[9] YU L,WANG Z S,TANG L. A Decomposition–Ensemble Model with Data-Characteristic-Driven Reconstruction for Crude Oil Price Forecasting [J].Applied Energy,2015,156:251-267.

[10] WU Y X,WU Q B,ZHU J Q. Improved EEMD-Based Crude Oil Price Forecasting Using LSTM Networks [J].Physica A:Statistical Mechanics and its Applications,2019,516:114-124.

[11] YAN C,QIU Y S,ZHU Y Q. Predict Oil Production with LSTM Neural Network [C]//the 9th International Conference on Computer Engineering and Networks(CENet2019).Changsha:CENet,2019:320-326.

[12] ASSAAD R H,FAYEK S. Predicting the Price of Crude Oil and its Fluctuations Using Computational Econometrics:Deep Learning,LSTM,and Convolutional Neural Networks [J].Econometric Research in Finance,2021,6(2):119-137.

[13] LU Q Y,SUN S L,DUAN H B,et al. Analysis and Forecasting of Crude Oil Price Based on the Variable Selection-LSTM Integrated Model [J].Energy Informatics,2021,4(S2):1-20.

[14] MANOWSKA A,BLUSZCZ A. Forecasting Crude Oil Consumption in Poland Based on LSTM Recurrent Neural Network [J].Energies,2022,15(13):4885.

[15] JOVANOVIC L,JOVANOVIC D,BACANIN N,et al. Multi-Step Crude Oil Price Prediction Based on LSTM Approach Tuned by Salp Swarm Algorithm with Disputation Operator [J].Sustainability,2022,14(21):14616.

[16] JIAO X R,SONG Y P,KONG Y,et al. Volatility Forecasting for Crude Oil Based on Text Information and Deep Learning PSO-LSTM Model [J].Journal of Forecasting,2022,41(5):933-944.

[17] NING Y R,KAZEMI H,TAHMASEBI P. A Comparative Machine Learning Study for Time Series Oil Production Forecasting:ARIMA,LSTM,and Prophet [J].Computers and Geosciences,2022,164:105126.

作者简介:朱俊杰(1998.10—),男,汉族,河南安阳人,硕士研究生在读,研究方向:水路交通运输。