对政府债务问题的若干看法

2023-06-15伍戈

伍戈

中央与地方事权财权不匹配的问题

近年来,中央与地方事权财权不匹配的矛盾有所加剧。尤其是在当前经济下行期,一般预算收入萎缩,房地产低迷引致土地出让收入大幅下降,地方政府入不敷出制约着“挑大梁”的能力。不过,目前地方债务还能展期,还能借新还旧,日子还能过得去,但财政赤字的问题是在恶化的。看一季度数据,中长期贷款总量还不错,但居民的消费贷款和房贷基本没有了,贷款主要集中在融资平台,用途偏于基建。融资平台是准财政的平台,它是不完全市场化的企业。人们习惯通过投资拉动需求,借新债还旧债,但现在需要考虑治本之路,要坚持改革的方向。

与债务相关的周期性问题

我国目前面临严重的政府债务问题,但实际上政府债务也是一个全球性问题,财政退坡是疫情过后各国存在的普遍现象,长时间的高赤字率困扰着各国政府。

我国政府尤其是地方政府的资产负债率,近年来显著抬升,屡创新高。历史上,前期的资产负债表受损,都会掣肘下一年财政支出的力度。近期中央强调“着力扩大有收入支撑的消费需求、有合理回报的投资需求、有本金和债务约束的金融需求”,对地方政府融资和投资质量的改进提出了指导意见。

我们梳理了过去50-60年全球各国政府的负债率数据,用一个时间线进行表达。从中可以看到,自20世纪70年代开始,全球各国政府的债务杠杆率在逐步攀升,这个攀升过程还伴随着利率的下降。尤其是过去3年疫情防控期间,各国的财政杠杆率上升得更快,斜率更加陡峭(见图1)。总体而言,在经历疫情过程中,利率总体是下降的。

所以债务问题,归根结底是一个短周期的跨期选择问题,这也可以用人性来解释,有人喜欢寅吃卯粮、喜欢欠债,先把今天的事情摆平,未来还债是后来人或下一代人的事情,这显示出人的某种弱点。但就眼下而言,我们不清楚如果突破红线,未来会是一个什么样的结局。

当然,财政货币政策配合,金融放开贷款,利率降到零,听上去挺吸引人的。但问题是,如果债务率还往上走,利率还往下降,降到零、降到负,会是一个什么情况?人类使用货币有几千年历史,中央银行的历史也就一百多年,全球信用货币的历史也就几十年的时间。把利率降到零甚至降到负,到底是什么原因?它和债务之间是什么联系?是债务引起了利率下降,还是利率下降迎来债务的增加?其中的因果关系很复杂。

全社会负债情况综合评估

再看一个短期的问题。财政很重要的一个功能是逆周期调节。当前各国防疫政策优化之后,经济确实是在自发性修复,只是各国经济上升的程度有高有低。总体而言,今年上半年自发性修复的趋势还会延续,这有助于缓解财政的困难。不过,各国经济修复所需时间的长短,取决于这个经济体在疫情防控期间是否受损以及受损的程度。这是考虑今年财政的短期逆周期调节的很重要的一个基本面。

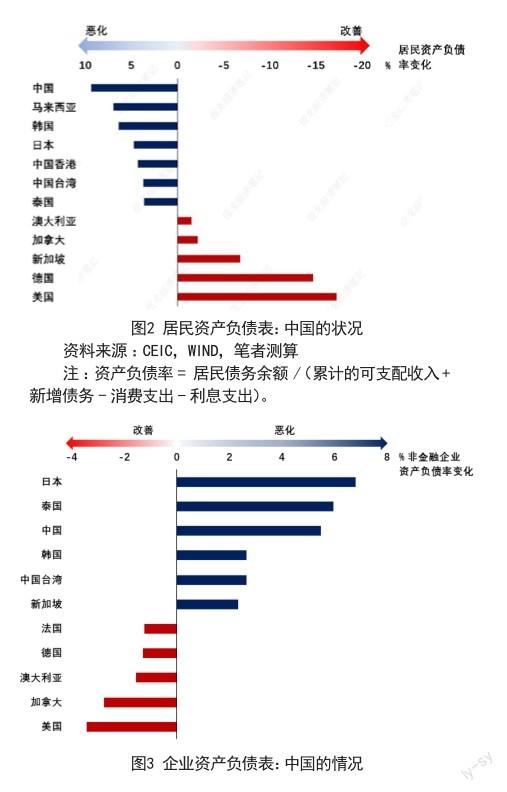

考虑财政问题,不能只就财政讲财政,因为财政的另外一方面是综合资产负债表,要综合评估政府资产负债表(见图4)、企业的资产负债(图3)以及居民资产负债表(图2)。我们看过去3年疫情防控期间中国的状况。首先,中国的居民资产负债表严重受损,几乎是世界各国受损最严重的,因为我们是第一个进入疫情的国家,但几乎最后一个走出疫情,持续时间最长(见图2)。

再看企业情况。疫情峰值迅速过去,经济将回升。然而,由于前期现金流不断恶化,使得企业资产负债率明显攀升。与过往经济上升期不同,这一攀升并非由于企业主动加大负债所引起,而更多是资产负债表较快收缩的被动结果,已经形成“资产负债表受损”(见图3)。当然也有比我们更严重的国家。

从国际经验来看,一旦企业资产负债表明显受损,短期内要恢复其信心比较困难,往往还要经历一段修復期,其间企业的负债行为将比较谨慎。直至资产负债率重回历史中位之后,伴随着投资回报率的不断抬升,中长期信贷才有望实现真正扩张。

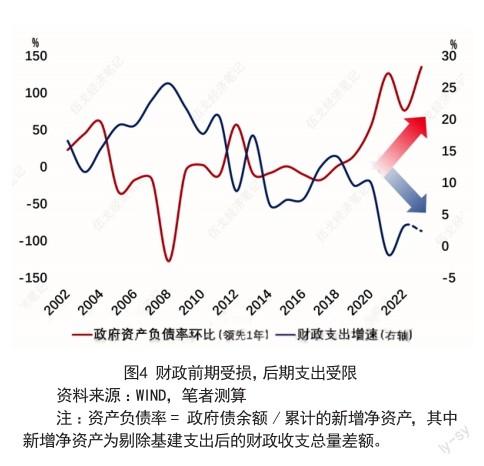

最后看政府资产负债情况(见图4)。

考虑财政问题,要建立在疫后的政府、企业、居民资产负债表的综合评估,及对整个社会受损分析的前提基础上。全球各国在疫情之后,财政政策的力度都有所减缓,不管是欧美国家还是亚洲国家。去年年底中央经济工作会议和今年两会都提到了财政要加力提效。但我们估算,今年广义财政赤字率可能要降下来。全球各国的情况可能大同小异。我们的依据不是两会公布的狭义财政赤字率3%,是把广义财政的几本账都加在一起做的预测。

过去几年,政府的资产负债率是在攀升的,资产负债表受损,会约束未来的财政支出强度,这是从短周期而言,未来的风险包括地方准财政的风险,今年也许是一个暴露的偏高峰时期。

作为传统拉动经济增长手段之一的城投平台,虽然我们不一定完全打破地方政府对城投的依赖,但与城投相关的那些金融资产以及票据的违约率,天然的和地产、地方财力挂钩。目前经济确实有修复,但财政方面,由于过去的种种原因,一定程度上是滑坡的。国家统计局公布的财政赤字数据和我们估算的广义财政赤字率是有差异的。我们可能还处于风险高发期。

中国改革开放40年,一个比较成功的经验是渐进式改革,中间即使出现了问题,但不是推倒重来,而是“在线修补”,这个逻辑是很重要的。过去几年,财政问题特别是地方财力问题尤为突出。我们不希望过于依靠基建或房地产拉动经济,要通过扩大国内需求,特别是扩大消费拉动经济发展。但这个过程不能操之过急,否则就会带来整个经济的痛苦,并影响到财政收入。比如说房地产比重太高,如果一下子过分限制,就会给地方财力带来困难,甚至使得地方债务问题恶化,大家都不敢拿地了,政府的收入来源受到很大影响(见图5)。所以在短期内,要稳定住内生性动能,把一般的税收收入以及基金收入预算稳住,在这个基础上,逐步调整经济结构。

要区分存量和增量

做好存量是有足够的空间的,这样可以稳住内生性经济动能在线修补。建议可以参照贵州遵义模式、江苏镇江模式,通过不断借新还旧、展期、债务置换,逐步解决。增量上可以减少贷款、专项债等财政融资,增加一般债。

英国前金融监管局长特纳写了《债务与魔鬼》一书,讲全球债务问题,其中有很大篇幅讲了中国的债务问题。他有一个很鲜明的观点,认为中国的债务问题不会是一个太大的问题。当时西方很多人唱空中国经济、唱空中国债务问题,而特纳明确认为中国的债务不是问题,其原因在于中国的国有体制,因为这些债务人本质上是国有企业,是融资平台;债权人都是商业银行,商业银行背后是储户。既然债权人和债务人都属于国有体制,在这个英国人看来,这就是一个左口袋和右口袋的问题。当然这两者的债权债务关系也不能直接抹平,但它是可以转换的,或者可以展期,这和西方的市场经济是不一样的。在市场经济中,如果市场机构(主体)资不抵债就只能破产,在中国则可能很难实现破产。

存量问题,现在至少不要恶化。今年年初的苗头不好,大量的新增贷款流向融资平台,这个新增贷款的融资成本也许比专项债更高。财政可能顾及面子,公布赤字率在3%以内,但实际的广义财政赤字率远不止3%。不能因为追求3%的财政赤字率,一般债就不能多发,这样做会导致地方以融资成本更高的专项债或银行贷款,进行财政和准财政融资,这是更得不偿失的,而且使得风险进一步积累。

解决问题要靠深化改革

疫情三年之后,老百姓的预期转弱,所以需要改革。不管是由于地方财政困难的倒逼,还是决策者的远见,都要坚持市场化改革的方向。否则经济增速可能持续下行,而且看不到下行的底。

第一,对地方债务存在的问题,首先要肯定地方债务存量的合理性,这个认识问题需要解决。一些同志总认为,地方债务是地方那些人乱搞积累的,应由地方担责,“谁家孩子谁家抱走”,如果还是这样的思路,问题就解不开。既要承认地方债务过去出现了一些问题,也要肯定改革开放以来地方债务做出的积极贡献。地方债务、特别是融资平台所欠债务,主要是用于提供公共产品。40年来我国政府提供的公共产品是有目共睹的,远远好于印度和东南亚等国家。大疫三年中我国保持了出口势头,我们的产业体系、包括互联网平台如此完整,以及发达的快递业,都与我国基础设施的完善密切相关。当然不排除中间有很多浪费或重复建设等问题。总体而言,几十年来地方债务的形成,还是利大于弊。有了这样的认识,才有解决问题的基础。

问题在于,政府债务所提供的公共产品,其收益体现在外部性上,基建完成后形成的社会效益并不必然体现在融资平台的资产负债表的“资产收益”栏。要看到这些融资平台或公司所做的融资与投资业务具有财政的内核,所以要承认它有一定的合理性。

第二,存量債务如何处理。历史上,所有国家关于地方债务存量中准财政部分的处理,不外三种方法:第一个方法是财政,第二个方法是货币,第三种方法是市场,三个方法各有利弊。财政解决债务问题,不外开源节流,在收支方面作文章,或者说部分债务要靠未来的税收和财政开支来解决。

所谓货币方法,主要是财政赤字货币化,这是严格禁止的,至少在法律层面上是不主张财政赤字货币化的。过去的几年通胀看似平稳了,但实际上它是花费了巨大的代价和精力才获得的成果。为什么各国都把“财政赤字不得赤字化”列入中央银行法,这是来自历史上很多惨痛的教训。虽然这不说是禁区,是处理方法之一,但必须处理好度的问题。

市场化处理或者借助市场,或者借助外资。如果不想这么做,就借助财政货币方法。

第三,增量债务问题怎么解决。解决增量债务问题,最核心的原则是要调整分税制,现有分税制的矛盾已经非常鲜明,继续这种做法是不合理的。调整分税制是一个重大改革,包括财权和事权,都是向地方倾斜。改革开放几十年,中国成功的一个重要经验在于,让地方先行先试,做错了再改。各地招商引资的不同做法,联产承包责任制等等,都是地方试错试出来的,而不是靠中央几个公务员写文件写出来的。要尊重地方的创业精神。

政府的边界问题,疫情三年是特殊的时期,政府职能确实下沉,包括居委会都做了很多事情。疫情之后,政府的边界应该收缩的,再搞大政府,老百姓的预期就很难好起来。

(编辑 尚鸣)