天然橡胶期现货市场价格动态因果构造分析

——基于单方向因果测度的中日泰市场比较

2023-06-09许能锐袁祯慧

许能锐, 袁祯慧, 邓 艺, 姚 峰

(1.海南大学a.管理学院, b.会计中外人文交流研究院,海南 海口 570228;2.日本香川大学 经济学部,日本 高松 760852; 3.西北大学 经济管理学院,陕西 西安 710127)

一、引 言

天然橡胶是中国重要的战略物资,2020 年消费量占据全球40%的份额,但自给率长期低于20%[1]。近十年天然橡胶价格长期在低位徘徊,对天然橡胶种植业产生极大的冲击。2018年印发的《中国(海南)自由贸易试验区总体方案》中,明确提出海南要“建设以天然橡胶为主的国际热带农产品交易中心、定价中心、价格指数发布中心”(以下简称“三中心”)。1993年上海期货交易所(SHFE)天然橡胶的上市,是国内天然橡胶期货市场发展的开端。当时,东京工业品交易所(TOCOM)的天然橡胶期货价格是全球行业的首要价格参照对象,而泰国作为全球最大的生产和出口国,泰国农产品交易所(AFET)地位仅次于TO⁃COM[2-3]。随后,海南农垦成立了电子商务交易中心(现更名为中橡电子交易市场,简称CRETM),开始天然橡胶现货交易所建设,在2005—2007 年期间,CRETM 成为中国最大的天然橡胶现货交易市场。2008年之后,由于农垦改革,所有海南农垦下属的橡胶农场合并组建成海南天然橡胶产业集团股份有限公司,导致CRETM 上的卖家数量大幅减少,之后仅作为下单工具,不再是自由交易的现货市场。因此,2008年之后CRETM 的数据不具有研究价值,且在全国范围再无此类现货市场。在当今大力支持海南自贸港金融创新的背景下,将此阶段数据用以进行海南建设天然橡胶国际交易市场可行性的实验研究,仍具研究价值和参考意义。中国的天然橡胶需求长期“受制于人”,随着其金融属性和进口依存度不断提高,期现货市场之间联系越发紧密且价格传导带来的风险愈大,使得中国天然橡胶的国际价格话语权面临新的挑战。因此,进一步研究期现货市场间的价格互动机制,对促进天然橡胶产业可持续发展,推动“三中心”建设具有重要的意义。本文关注的问题是:当年CRETM 和国际主流天然橡胶期货市场的价格关系如何?它们之间的价格传导在时空上的关系又如何?

二、文献回顾

农产品现货市场的价格体现即期供求关系,期货市场价格体现远期供求关系,两个市场之间的价格传递体现资源的整合。国际贸易规模的急速扩张,将使得国际期货市场对中国的价格传导加快[4]。贸易条件对国际农产品价格传导影响是显著的,但明显弱于汇率等金融因素[5]。同时,农产品国际价格的传导受多方面影响,诸如贸易保护与政府低价收购等措施产生的中间效应,在一定程度上削弱了这种价格传导关系[6]。就农产品期货市场来说,金融市场的价格发现功能在一定程度上使得中国农产品价格与国际接轨[7],但不同农产品间尚存一定的差异性。在大宗商品的国际价格传导研究中,多数农产品的期现货价格之间存在协整关系[8]。例如:加拿大和美国间的小麦期货存在协整关系,且芝加哥交易所对温尼伯交易所的小麦期货具有单向的价格引导效应[9];中美双方在棉花期货的价格传导上具有非对称性,美国棉花期货市场很大程度上主导了中国棉花期货的价格[10]。2008年全球金融危机加剧了天然橡胶价格的波动[11],尤其是近十年来,价格极易受到波动的影响,其波动程度远超危机发生前。

Dey 等选择胡椒来探索期货市场的价格发现功能,其研究观察了从期货到现货价格的单向因果关系[12]。在对胡椒、咖啡和天然橡胶三种种植作物的研究中,印度市场期现货价格间体现出了在价格趋同性和因果关系方面的差异性[13]。学者们的研究都证实了长期均衡关系存在于天然橡胶期现货价格间,并且期货对现货价格表现出更强的引导作用[14-15]。中国与国际经济间相互依赖度的提升,使得国际价格的影响加大。大宗商品的价格影响力在很大程度上取决于其期货交易所的市场地位,关于天然橡胶期现货价格传导关系和价格影响力的研究还有待补充。本文在此基础上引入单方向因果测度理论,从价格引导关系和引导作用的大小对比分析中国、日本、泰国三国间天然橡胶期现货市场的价格传导,以及两两之间因果关系的动态变化。以期尽可能地反映全球主要天然橡胶期现货市场间价格关系,助力“三中心”的建设和发展。

三、研究方法与数据来源

(一)研究方法

随着经济全球化与资本流转一体化,全球大宗商品的期货交易逐渐趋于标准化。国内外期货交易运转期是同步进行的,加上期货交易规则中的24小时电子交易,使得国际期货价格与中国存在较高的联动性。价格发现是期货三大金融功能之一,期货市场的投资者利用现有信息对市场未来做出研判,调整投资决策,导致期货的价格产生波动,这种波动最终将反映到现货价格。基于此,本文对2005—2007 年间中日泰三国天然橡胶期货和CRETM现货价格进行价格传导关系的分析。

作为Granger非因果性理论的扩展,多变量单方向因果测度统计分析方法不仅可以检验非平稳多变量时间序列的因果关系及影响的强度,还可以对时间序列组的长、中和短期效应进行精确测度[16],目前已经在国际贸易[17]、能源消费[18]、股票市场[19]、产业经济[20]、FDI[21]以及国际定价权[22]等领域得到广泛应用。本文应用多变量非平稳时间序列单方向因果测度理论[23],针对同一时间区间天然橡胶期现货价格的时间序列{X(t),Y(t)},构建非平稳多变量p 维I( )1 时间序列的误差修正模型。X(t)和Y(t)分别为p1和p2维时间序列向量,p=p1+p2。考虑其生成的随机过程:

式(1)中α 和β 均为p × r 阶满秩矩阵,其中α 为调整系数矩阵,β 为协整向量矩阵;t 为时期,a 为滞后期数,μ为常数项向量,ε为高斯白噪声向量,∑为残差项的协方差矩阵。

利用模型(1)的谱密度矩阵函数f(λ)的矩阵分块分解,{Y(t)}对{X(t)}的频谱测度(frequency-wise measure of one-way effect,FMO)值如式(2):

通过序列{Y(t)}对另一方序列{X(t)}的单方向频谱测度MY→X(λ)参数λ 在频谱域周期内的积分运算,进而可以得到单方向全测度(overall measure of one-way effect,OMO)值。

同时,格兰杰非因果假设的Wald统计量服从χ2(1)分布,具体形式如下:

(二)数据来源

基于数据可获取原则,从wind数据库收集了三大期货交易所在2005年1月4日至2007年4月9日的3号烟片胶期货价格监测数据,以及CRETM 同期的五号标胶日均价。虽然交易品种不同,但其本质都是天然橡胶,因此并不影响研究。三大期货交易所均为期货结算价,其原始计价单位分别为人民币元/吨、日元/公斤、泰铢/公斤,分析中采用每年的平均汇率统一调整为人民币元/吨(汇率数据来源于中国人民银行官方网站),删除缺失数据得到时间序列数据1540条。

为简便起见,以下将CRETM的天然橡胶现货价格记为C,分别将SHFE、TOCOM、AFET的天然橡胶期货价格记为S、T、A。

四、中日泰天然橡胶期货和现货价格关系分析

(一)长期整合关系分析

考虑到价格序列中可能存在单位根,即价格序列为非平稳时间序列,导致回归分析出现伪回归现象,因此对数据取对数后进行ADF 检验,结果列于表1。结果显示,C、S、T和A水平序列的t值均不显著,而在一阶查分序列后的t值均在1%水平上显著,说明本文所选取的价格序列在水平值下均为非平稳时间序列,而在一阶差分后平稳,表明价格序列均服从I(1)单整过程,满足单方向因果测度的前提条件。

表1 变量的平稳性检验

在确定价格序列平稳后,采用Johansen 极大似然估计法确定单方向因果测度构建所需的特征根与特征向量。表2为C与S、C与T、C与A基于两变量协整自回归模型的特征根和特征向量及迹统计量的实证结果̂表示Trace 统计量,协整关系是否存在以及协整秩的确定原则如下?̂(r)在10%显著性水平下的标准值如下表右侧所示̂(1)=2.69̂(0)=13.33。在C与S的影响分析中̂(0)=28.1212>13.33=̂(0|0.9)和̂(1) = 2.1038 < 2.69 =̂(1|0.9),因此r=1,比较标准为10%的显著性水平下的τ 统计量标准值,说明在10%的显著性水平上,S与C存在协整关系。同理可得,C与T、C与A均在10%的显著性水平上存在协整关系,协整秩r=1。因此在样本选择区间内,它们均存在协整关系。

表2 协整检验结果

中国天然橡胶进口贸易依存度高,是现货市场与世界主流期货市场存在长期整合关系的主要原因。然而中国要面临供给端自给能力乏力和需求端国际价格话语权不足的交困局面。

(二)期现货价格传导路径的非对称性分析

通过对中日泰天然橡胶期货和现货价格的长期整合关系分析,证实了C和S、T和A之间存在长期稳定的协整关系。据此构建单方向因果统计分析模型,模型结果如表3所示(仅列出具有统计学意义的结果)。S 单方向引导C(OMO=0.148),且具有显著的统计学意义。这一结果表明CRETM 现货价格明显受到SHFE 期货价格的影响,原因可能是CRETM 的交易者在交易时将SHFE 交易的行情作为参考因素,因此SHFE 天然橡胶期货具有价格发现功能。同时,C 单方向引导T 和A(OMO=0.012 和0.028)。就其经济意义来看,引导力远不及S对C的影响。可能原因在于TOCOM 是发展较为成熟的商品期货交易所,其期货价格具有较强的定价能力,而AFET与之相比则略显不足。

表3 单方向因果关系与全测度值

总体而言,“SHFE-CRETM-TOCOM&AFET”的价格传导路径初步形成,具有明显的非对称性,在中国和国际两个市场上形成了相反的局面。究其原因,第一,SHFE 已经成为中国现货市场的主要定价参考基准,期货市场的价格发现功能逐步发挥并扩大。具体表现在云南和海南植胶区,SHFE 每日的收盘价已经成为当地胶厂第二天的主要参考标准。不仅如此,在国际市场上,SHFE 的价格影响力也在逐步提升,在国际期货市场市场上拥有了一定的“价格话语权”。第二,整体来看,虽然CRETM 现货成交量不大,但在国际贸易中亦具备了一定的价格话语权。可见现货市场的建设有益于提升国际市场的天然橡胶价格话语权。

(三)期现货价格传导时间的差异性分析

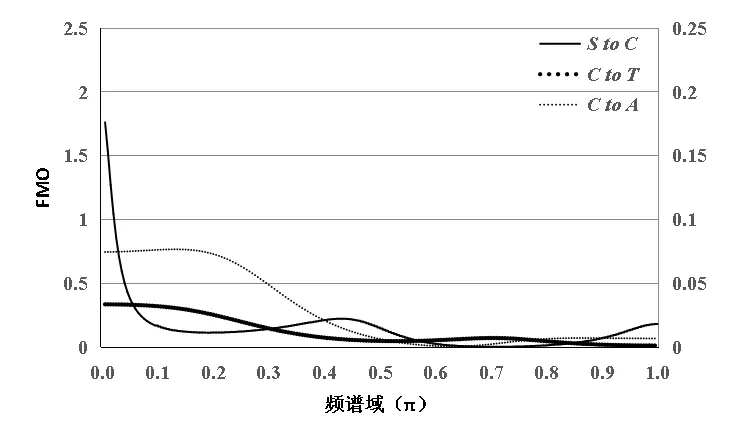

根据样本区间中C、S、T和A之间频谱域的测度值(FMO)绘制出频谱图(图1),进一步明晰中日泰天然橡胶期货和现货价格传导时间的动态变化过程。图1 中横轴代表频谱域,单位为π,纵轴表示对应频谱域的测度值(FMO)。图1 的分析结果表明,中日泰天然橡胶期货和现货价格在传导时间上具有明显的差异性。第一,S 对C(为左侧纵坐标)的单方向引导主要表现在短期和长期方面。S 在(0.9π,π]的短周期(对应大约2 天)内立即对C 产生了一定的单方向引导。但随着时间的推移,短期因果强度有所起伏,最终在中长期(对应约20天后)展现出较强的价格引导作用。短期冲击的主要原因来自于现货市场定价对SHFE 期货价格的参考,中长期的冲击力则显示出了SHFE 天然橡胶的价格话语权的不断提高。第二,C对T(为右侧纵坐标)和A(为右侧纵坐标)的单方向引导表现在中长期。CRETM 天然橡胶现货价格约在4~5 天之后才对TOCOM 和AEFT 的天然橡胶期货价格产生影响,二者在短期内并未受到CRETM现货价格的影响,产生阻滞的主要原因可能在于现货市场规模不大且信息化程度低。

图1 中日泰天然橡胶期货和现货价格的单方向频谱测度分布图

在中国市场上,天然橡胶期货市场对现货市场价格传导的短期冲击主要源于现货市场定价和生产成本的割裂且高度依赖期货市场,中长期的冲击则显示出SHFE天然橡胶的价格话语权的不断提高。在国际市场上,天然橡胶期货和现货价格与国内市场在传导时间上的差异来自于另一个重要原因,那就是合成橡胶。随着技术的不断进步,合成橡胶已经在众多领域发挥了作用,成为天然橡胶的有力替代品。当天然橡胶现货价格上涨时,国内需求方转而去消费合成橡胶,但相关产业的特性决定了其生产活动不能在短期内进行调整,具有滞后性。反之,在天然橡胶现货价格下跌时,作为替代品的合成橡胶需求随之下降,转而使用天然橡胶。如此反复,构成了天然橡胶供求的周期性波动,也构成了期货和现货价格在国内和国际两个市场上传导时间的差异。

五、结论与对策建议

(一)主要结论

本研究基于2005—2007 年中日泰三国天然橡胶期现货市场日度价格数据,利用单方向因果测度方法定量测算CRETM现货与SHFE、TOCOM、AFET期货价格之间的关系,结论如下:

第一,中国与国际天然橡胶市场期现货价格存在协整关系。SHFE、TOCOM、AFET期货价格与CRE⁃TM现货价格呈现长期稳定的协整关系。

第二,中国与国际天然橡胶市场期现货价格呈现出明确的空间传导路径。形成了“SHFE-CRETMTOCOM&AFET”的非对称价格传导路径。

第三,中国与国际天然橡胶市场期现货价格的传导呈现出明显的时间差异。国内市场上,表现出SHFE 对CRETM 的短期和长期的单方向引导;国际市场上,表现出CRETM 对TOCOM 和AEFT 在中长期的单方向引导。

(二)对策建议

基于研究结论,有以下对策建议:

第一,中国应加快建立天然橡胶全产业链,提高天然橡胶自给率。借助“一带一路”倡议加强与东盟各国在天然橡胶产业方面的合作,中国企业可通过海外投资、企业并购等措施加大天然橡胶供应链建设,以缓解中国天然橡胶供给安全问题。通过建立天然橡胶全产业链,集中资源整合,借助政策优势和区位优势,推动上中下游相关产业的协同发展,提升自身竞争力和价格话语权。

第二,通过完善离岸金融法律体系,推进海南天然橡胶国际现货交易中心建设。海南位于大陆南端,又面向东南亚,其“内地-海南-全球”的区位格局对经济全球化有重要战略地位[24]。离岸金融可为国内天然橡胶企业在国外投资贸易提供便利,同时也可推进海南天然橡胶国际现货交易制度国际化建设。在充分学习借鉴国际天然橡胶期货交易市场交易制度的基础上,充分发挥海南的种植基础、区位和政策优势,因地制宜地制定与自贸港政策相吻合、与国际现货交易中心相适应的交易制度和市场监管制度。