零售商资金约束且全成员风险厌恶的 双渠道供应链定价与融资决策

2023-06-08胡慧敏吉清凯

赵 达, 胡慧敏, 吉清凯

(海南大学 管理学院,海南 海口 570228)

0 引言

2020年初新冠疫情突然爆发,很多企业面临无法复工复产的问题,营业收入持续下降、现金流吃紧,这对企业在供应链中的地位以及决策者的风险态度均产生了很大影响。一般而言,资金充足的企业在供应链中更有发言权,而资金紧张的企业则更多扮演跟随者的角色。疫情的爆发让原本就资金困难的企业雪上加霜。此外,由于疫情引发的市场不确定性使得企业决策者面临巨大的挑战,特别是涉及资金问题,各企业对风险更是避之不及,所以一些企业为了生存和发展会表现出显著的风险厌恶态度,而风险厌恶程度则会对其定价决策产生重要影响。同时,疫情的爆发使更多人选择网上购物,促进了电子商务的繁荣,也促使越来越多的企业采取线上、线下相结合的双渠道供应链结构。因此,研究存在资金约束,且上、下游成员均风险厌恶的双渠道供应链融资方式选择及相应的最优定价决策问题是很有必要的。

现有研究表明,网络渠道的引入对于供应链的发展有利,直销渠道的设置可以有效减少双重边际效应引起的低效率[1],同时开通双渠道会降低制造商和零售商的定价[2]。同时,由于不同渠道的自身权力结构[3]、消费者本身的偏好(比如消费者的策略性行为[4],消费者的低碳偏好[5]等)也会对双渠道供应链的定价和利润有所影响。

当供应链中存在资金约束时,很多企业会通过内部融资或外部融资的方式解决,不同的融资方式对供应链绩效有不同影响,有研究表明制造商和零售商更偏好内部融资且供应链中资金充足的企业通常也愿意提供内部支持[6]。ZHOU研究了制造商和第三方物流为资金受限的零售商担保的融资,分析了不同担保人融资方案的相对效率及实施条件[7],BUZACOTT和ZHANG将基于资产的融资方法引入生产决策中,论证了综合考虑生产和融资决策对成长型企业的重要意义[8]。KOUVELIS研究了信用评级对资金约束供应链的运营和财务决策的影响[9];KOUVELIS和ZHAO研究了资金约束的零售商有高额的破产成本的Stackelberg博弈模型[10]。在双渠道供应链结构下,企业会因为双渠道共同运转而面临资金不足,需求不确定性等问题[11],也会因为企业自身的能力不足以及突如其来的风险而面临资金问题。很多学者研究了不同情况下双渠道供应链存在资金约束时的定价问题,如制造商资金约束,零售商资金约束,或双方均存在资金约束[12~14]。

此外,供应链成员在融资过程和决策过程中都可能面临着各种风险。关于供应链风险管理的研究也比较丰富,谭德庆采用CVaR值度量了供应链中的双边风险态度,并对供应链进行协调[15];王竟竟和许民利探讨了不同渠道权力结构下风险规避型闭环供应链的决策问题[16];蔡鑫和孙静香针对供应链双边都具有风险态度的两级供应链系统,建立了基于M-VaR(均值条件风险价值)决策准则的供应链期权契约模型[17]。康凯基于决策者风险态度研究了供应链融资与定价[18]。

已有研究分别对资金约束供应链决策问题以及风险态度对供应链决策的影响进行了深入研究,但同时考虑上、下游均风险厌恶时的定价与融资问题仍有待解决。因此,区别于以往学者研究供应链成员风险中性或仅考虑单个供应链成员的风险态度,本文在传统双渠道供应链中引入均风险厌恶的制造商和零售商,讨论零售商资金约束时的定价决策与融资问题,这对于如何保持供应链上、下游之间稳定的合作伙伴关系,获取更大的利润意义重大,在理论方面也丰富了资金约束、风险厌恶条件下的供应链管理相关研究。

1 问题描述

1.1 基本假设

考虑由一个制造商和一个零售商组成的双渠道供应链,双方皆风险厌恶,其中零售商存在资金约束,基于Stackelberg博弈研究分析供应链最优定价策略、融资策略以及供应链决策对于供应链上成员风险厌恶程度和利率的敏感性。考虑供应链中制造商和零售商只进行单一产品交易,由于供应链成员均持风险厌恶态度,参考已有文献对于供应链风险的衡量[19~21],引入风险系数用mean-variance理论建立效用模型,意味着供应链成员将在随机利润的均值和方差之间进行权衡,同时反映了供应链成员对不确定性的态度[22]。制造商为领导者,零售商为跟随者,在完全信息条件下,制造商基于自身利润最大化先确认最优直销价格和批发价格,零售商在观察到制造商的行为后以自身利润最大为目标确定最优零售价格。此外,本文研究重点在于供应链定价决策,因此参考相关文献的做法使用期望需求量作为零售商的最优订货量[13,14,17]。零售商的融资策略主要有两种:延迟支付策略,签订延迟支付合同,零售商先支付部分资金(初始资金量),剩余货款在销售实现后以更高的批发价支付;金融借贷策略,向金融机构借贷,订货前零售商向银行借款,销售实现后归还银行贷款本息。

2 模型构建与分析

2.1 基础模型

考虑零售商无资金约束,制造商生产成本为C,以Pm的价格进行线上直销,同时可以将产品以w批发给零售商,由零售商线下销售,线下产品的价格为Pr。赵士南[23]表明制造商和零售商都采取低价竞争策略时会使双方陷入价格战困境,而价格战会增加自身风险,风险认知的改变会使得双方博弈时选择差异化战略,即会均衡到不同的市场价格和需求[23]。根据MUKHOPADHYAY[24]和YAN等[25]的研究,参考其结论,可得零售商的传统渠道需求和制造商网络直销需求分别为:

dr=ηa-Pr+θPm,dm=(1-η)a-Pm+θPr。

制造商和零售商的期望收益为:

具有风险厌恶态度的企业,其决策会综合考虑期望收益和预期收益方差的大小,参考XIAO等[22]的研究,在本文中亦采用均值-方差理论来度量供应链各参与方对于风险的态度:

其中λ表示风险厌恶系数,λ=0表示风险中性。制造商和零售商的风险态度均为风险厌恶,则λm>0,λr>0。此时,制造商和零售商的效用函数为:

[(w-c)η+(Pm-c)(1-η)]σ,

命题1在无资金约束且双方风险厌恶时,制造商和零售商的最优定价与需求分别为:

2λmσ(η+θ-ηθ)+λrση(1-θ2)]/[4(θ2-1)],

[2(1-θ2)],

λmσ(ηθ2+ηθ-θ-2η)+

λrση(1-θ2)]/[2(1-θ2)],

λrσηθ+2λmσ(1-η)]/4。

由性质1可知,当供应链资金充足时,制造商的最优直销价格与自身风险厌恶水平成负相关关系,与零售商的风险厌恶水平无关,即制造商在网络直销时不会与零售商产生关联,制造商在独立运营线上渠道时只考虑自身的风险水平。零售商的最优零售价格与双方的风险厌恶水平均呈负相关关系,随着制造商风险厌恶水平的增加,制造商作为领导者会主动降价,跟随者零售商也会降价,双方都会选择更低的价格从而增加产品的销售量(需求与制造商风险厌恶水平成正相关关系),这也是所谓的薄利多销策略。有趣的是,当零售商风险厌恶时,会影响上游制造企业将批发价格调高,由于保守的零售商降低零售价格,会刺激零售渠道的需求上升而直销渠道的需求下降,制造商为维持利润,则会将批发价格上调。

2.2 延迟支付策略

考虑零售商存在资金约束的情形,假设零售商的原始资金为B0,零售商先用全部初始资金以批发价格在制造商处批发产品,订货量为B0/w,而剩余的货款,将在销售实现后以单位批发价格(w+δw)(δ≥0)来支付。δ为推迟支付利率,企业资金的无风险利率为0。考虑风险厌恶时的效用函数为:

λmσ[(w+δw-c)η+(Pm-c)(1-η)],

命题2零售商采取延迟支付方式且双方风险厌恶时,制造商和零售商的最优定价与需求分别为:

[2δ(1+δ)(θ2-1)],

2B0}/[4δ(1+δ)(θ2-1)],

使用延迟支付策略时,供应链各主体的最优决策对风险厌恶水平的敏感性与无资金约束时相同,因此不再赘述。将延迟支付时各决策变量与无资金约束时的相比得到:

由性质3可知,零售商资金约束条件下采用延迟支付策略时制造商最优直销价格、零售商的最优零售价格均比无资金约束时高。这是因为零售商在销售结束后需要支付一定利息,收益空间变小,所以会将销售单价抬高来挽回利润。同时制造商预测到零售商的策略,考虑市场竞争关系,故也将最优销售价格定高。与无资金约束时相比批发价格会受到初始资金的影响,当初始资金较少时,最优批发价格比无资金约束时低;当初始资金较多时,最优批发价格比无资金约束时高。这是因为当零售商初始资金较少时,高批发价格会使零售商的融资成本更高,进而影响供应链稳定,最终造成供应链中断。反之,当资金较多时,制造商出于逐利特性,会设置较高的批发价格。

2.3 金融借贷策略

考虑零售商存在资金约束的情形,零售商在订货之前根据需要以利率rb向银行贷款,在销售结束之后,需要向金融机构归还本息。由于资金的无风险利率一般低于银行贷款利率,所以在该研究中假设为0。在金融借贷的融资策略下,制造商和零售商的效用函数分别为:

λmσ[(w-c)η+(Pm-c)(1-η)],

(wdr-B0)rb-λr(Pr-w)ησ。

命题3零售商采取金融借贷方式且双方风险厌恶时,制造商和零售商的最优定价决策分别为:

wb=[λmσ(8η+4θ-4ηθ2-4ηθ+2θrb-2ηθrb)+λrση(4θ2-4+θ2rb)+

制造商和零售商的需求函数为:

由性质4可知,在向金融机构借贷融资情况下,制造商直销渠道价格与零售商风险厌恶水平成负相关,其他价格与风险厌恶水平的关系与基础模型、延迟支付策略时相同。在这里零售商的风险系数对制造商的直销价格产生影响是由于存在第三方金融机构的存在导致整个供应链利润空间下降,尤其是零售商风险厌恶程度增加时,为了进一步保证利润,薄利多销成为必然的选择。此时,制造商在风险和市场竞争的共同驱使下,也会选择薄利多销的策略。

3 数值分析

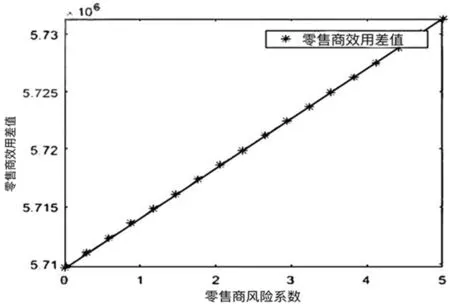

图1 零售商效用差随零售商风险系数的变化

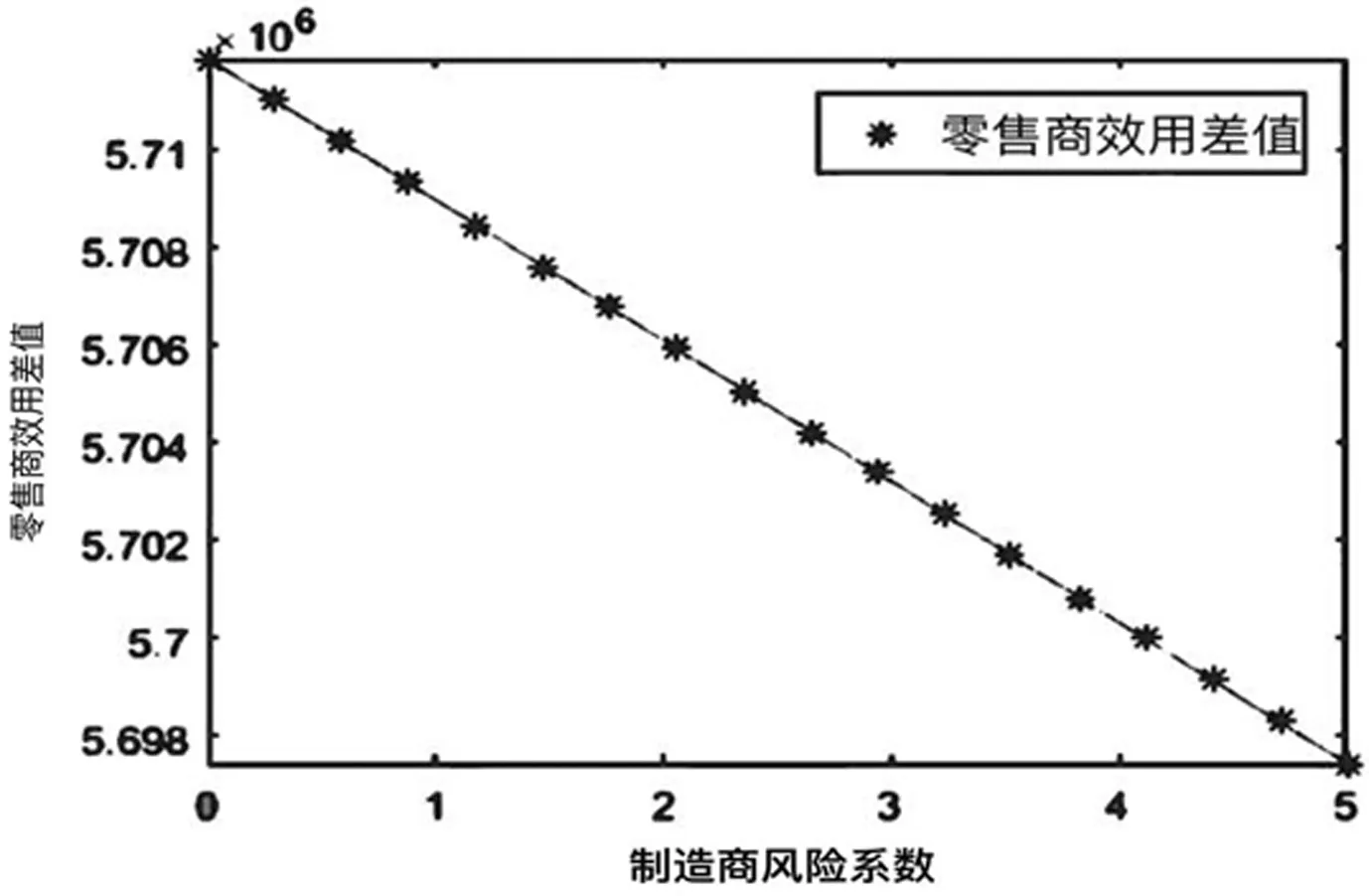

图2 零售商效用差随制造商风险系数的变化

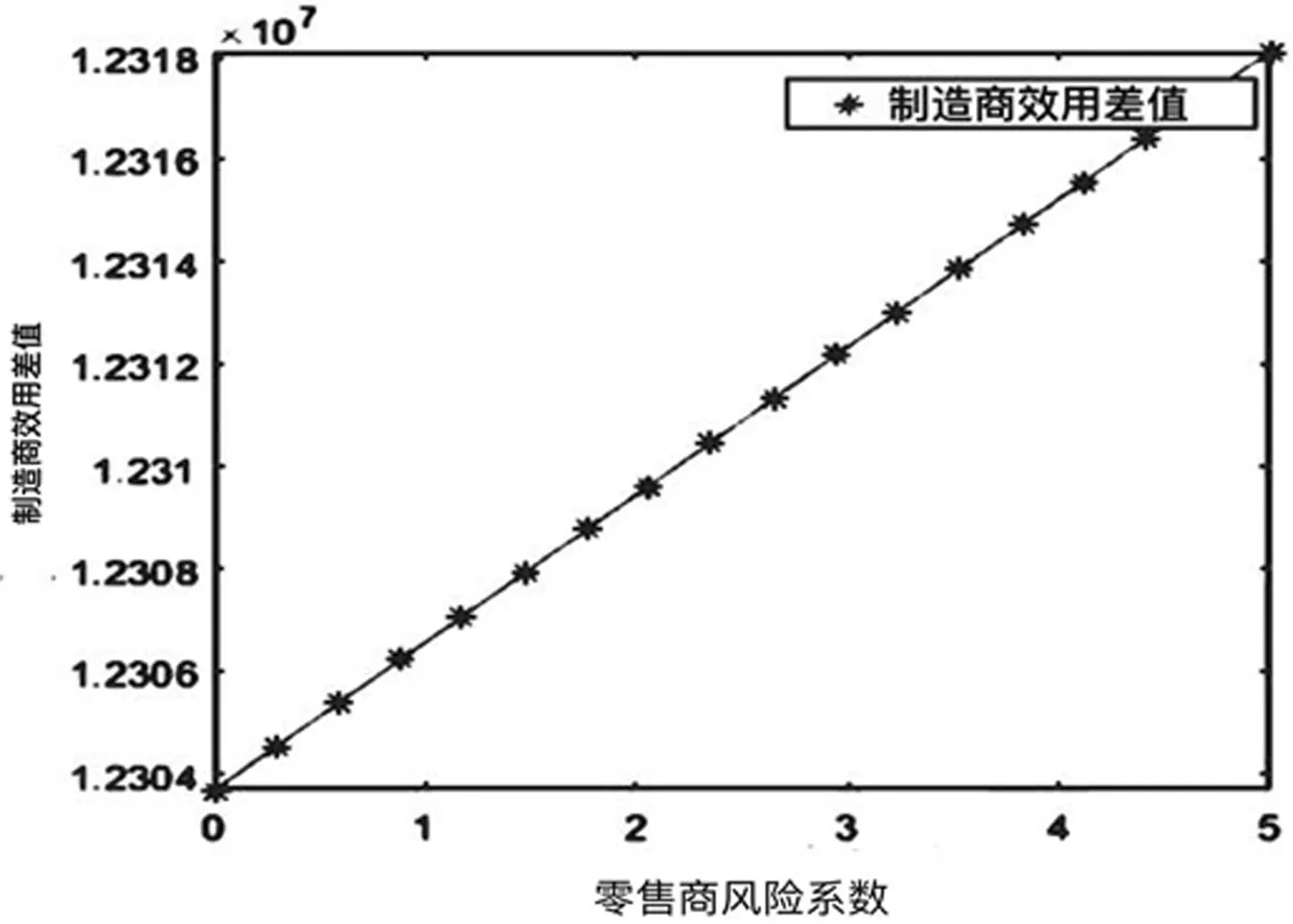

图3 制造商效用差随零售商风险系数的变化

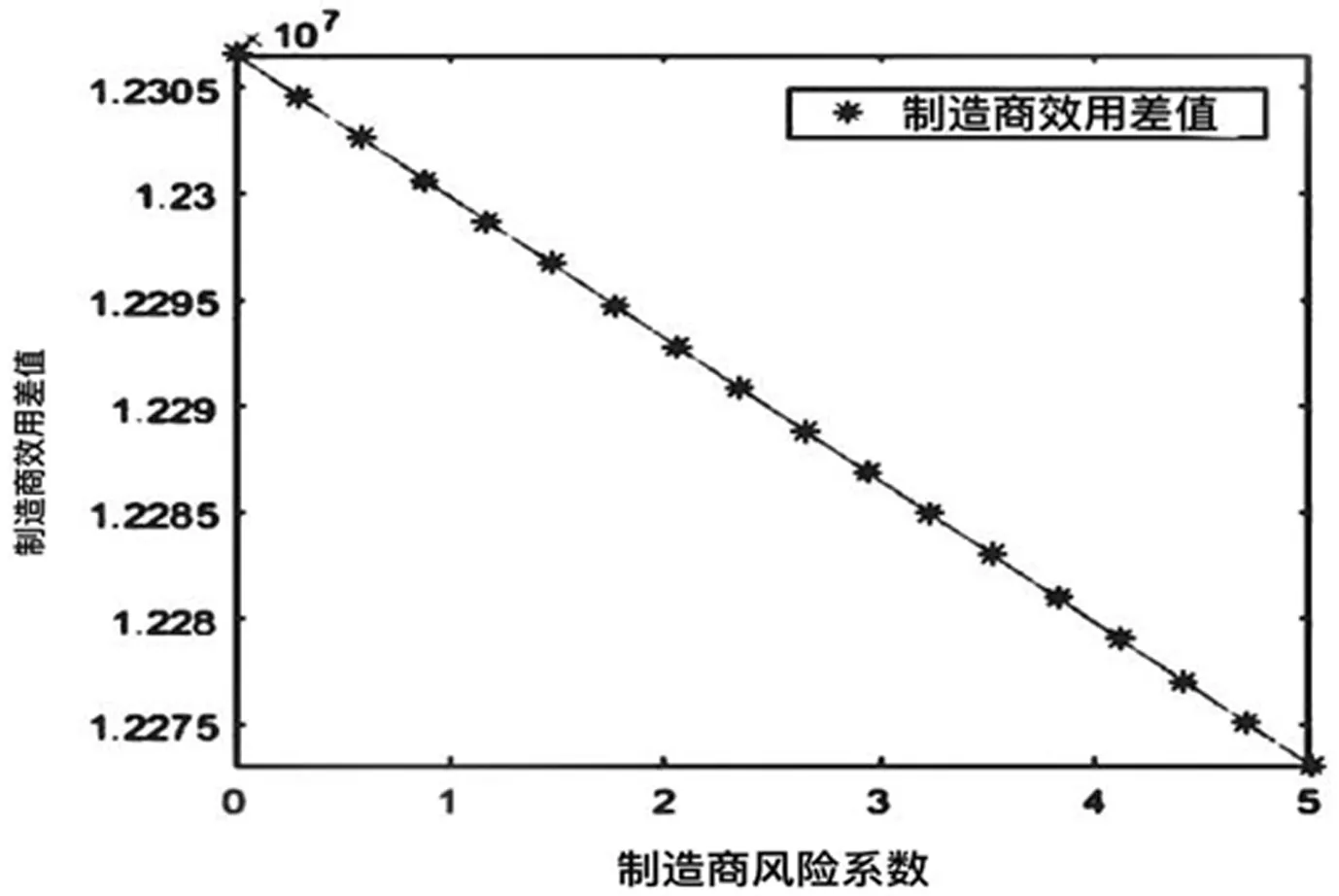

图4 制造商效用差随制造商风险系数的变化

由图1~图4不难发现,图1和图2中零售商效用差始终为正,说明零售商的效用在延迟支付时更大,随着零售商风险系数变大,差值也变大,零售商更倾向选择延迟支付,随着制造商风险系数变大,差值逐渐变小,延迟支付的效用优势逐渐变小,图3和图4中制造商也会有同样的反应。综上,随着零售商的风险厌恶程度增加,双方都跟倾向于选择延迟支付的方式解决资金约束问题,但随着制造商风险系数增加,延迟支付的效用优势逐渐变小。

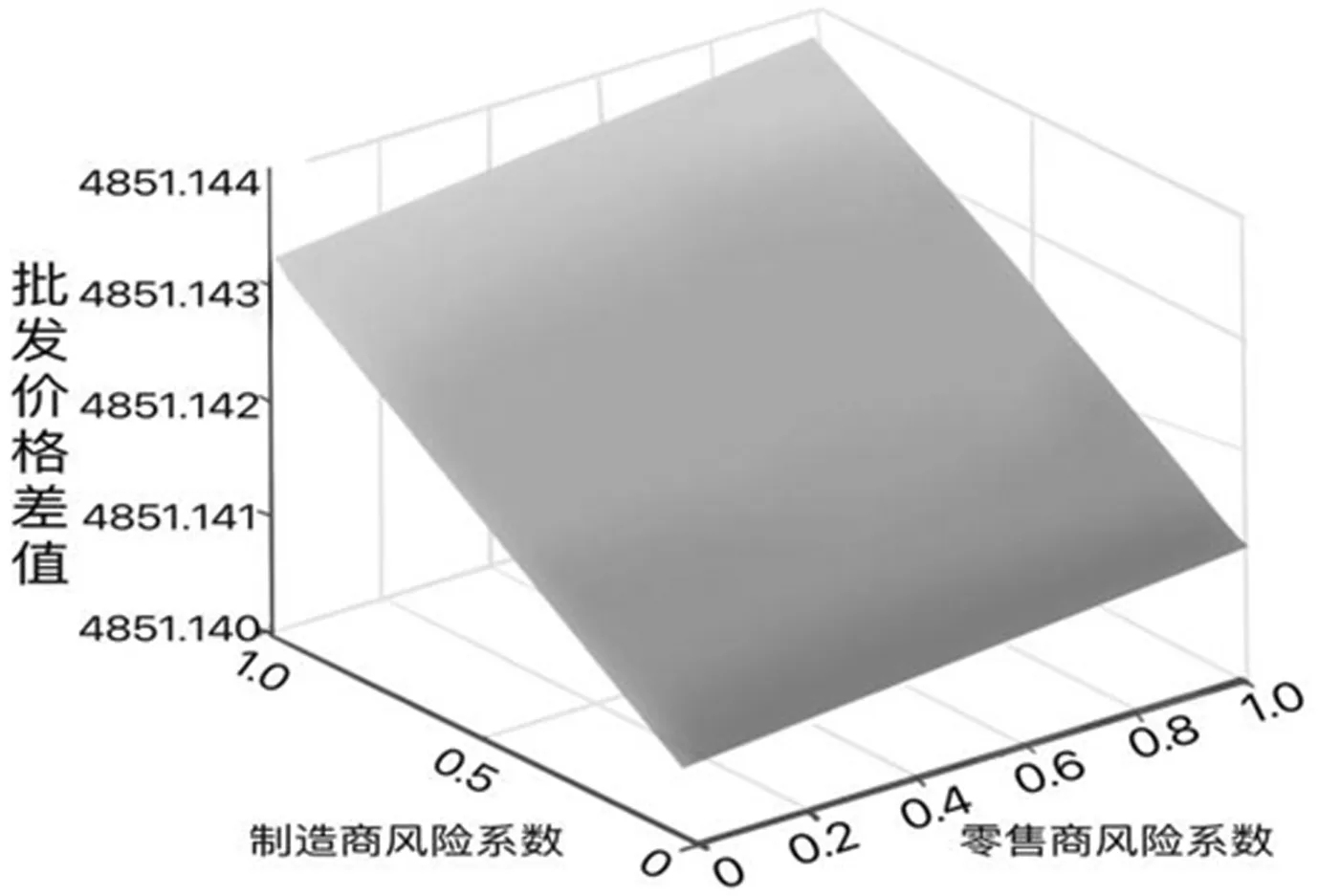

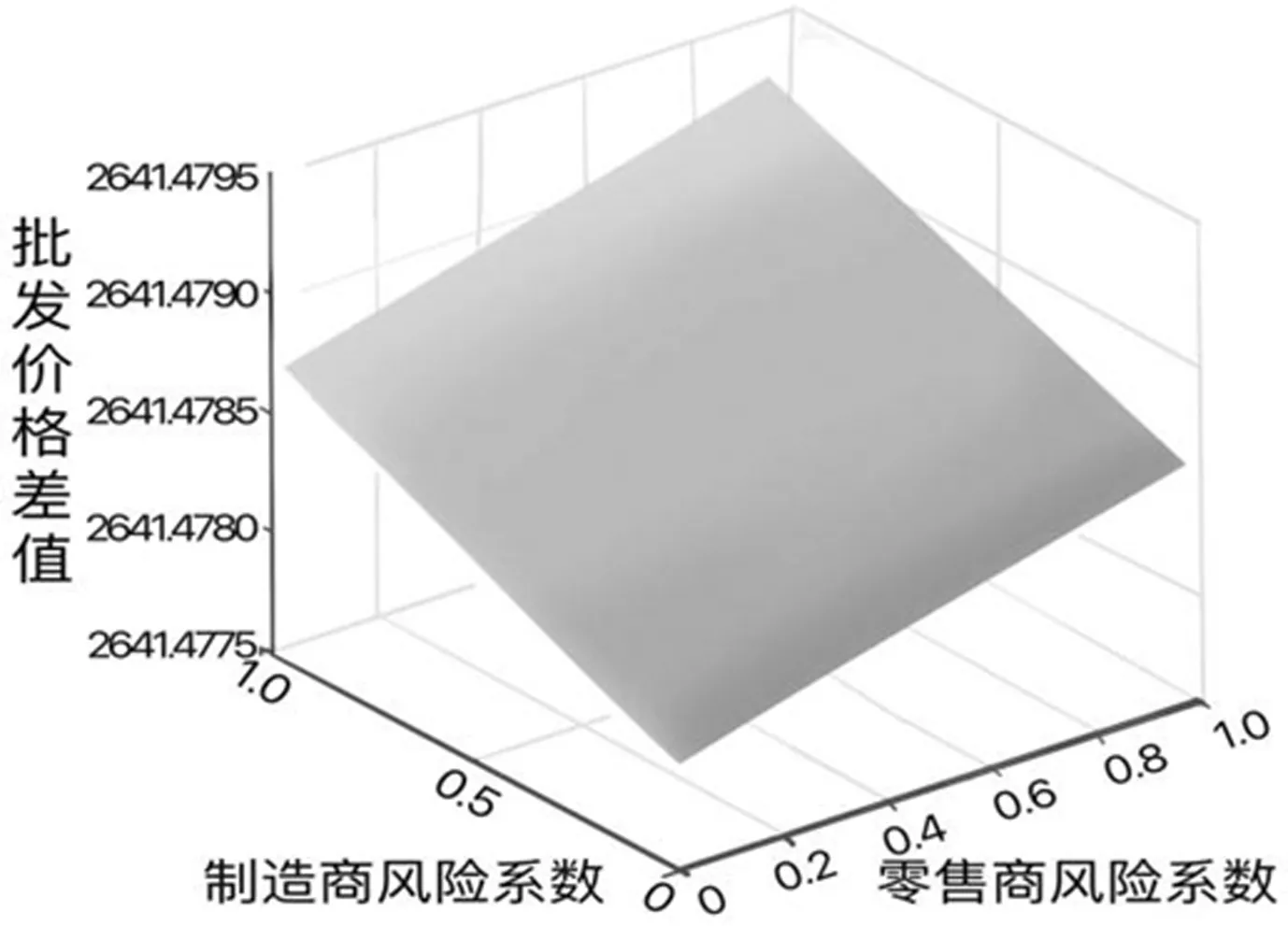

图5 批发价差随风险厌恶系数的变化

图6 直销价差随风险厌恶系数的变化

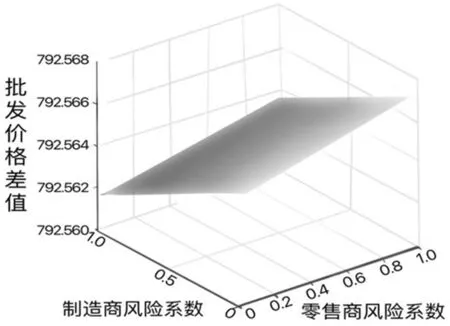

图7 零售价差随风险厌恶系数的变化

根据图5和图7可以看出,随着λr和λm增加,两种融资策略下批发价差值和零售价差值增加,说明随着零售商和制造商越来越厌恶风险,延迟支付的批发价和零售价都比金融借贷时高;根据图6可以看出,随着λr增加,两种融资策略下的直销价格差值变大,说明零售商越厌恶风险,延迟支付策略下的直销价格比金融借贷策略下的相应价格高的越显著。随着λm增加,两种融资策略下的直销价格差值变小,说明制造商越厌恶风险,两种融资策略下的直销价格不断接近。结合上一个算例,可以看出,延迟支付策略对供应链利润更友好,但金融借贷策略对消费者更友好。

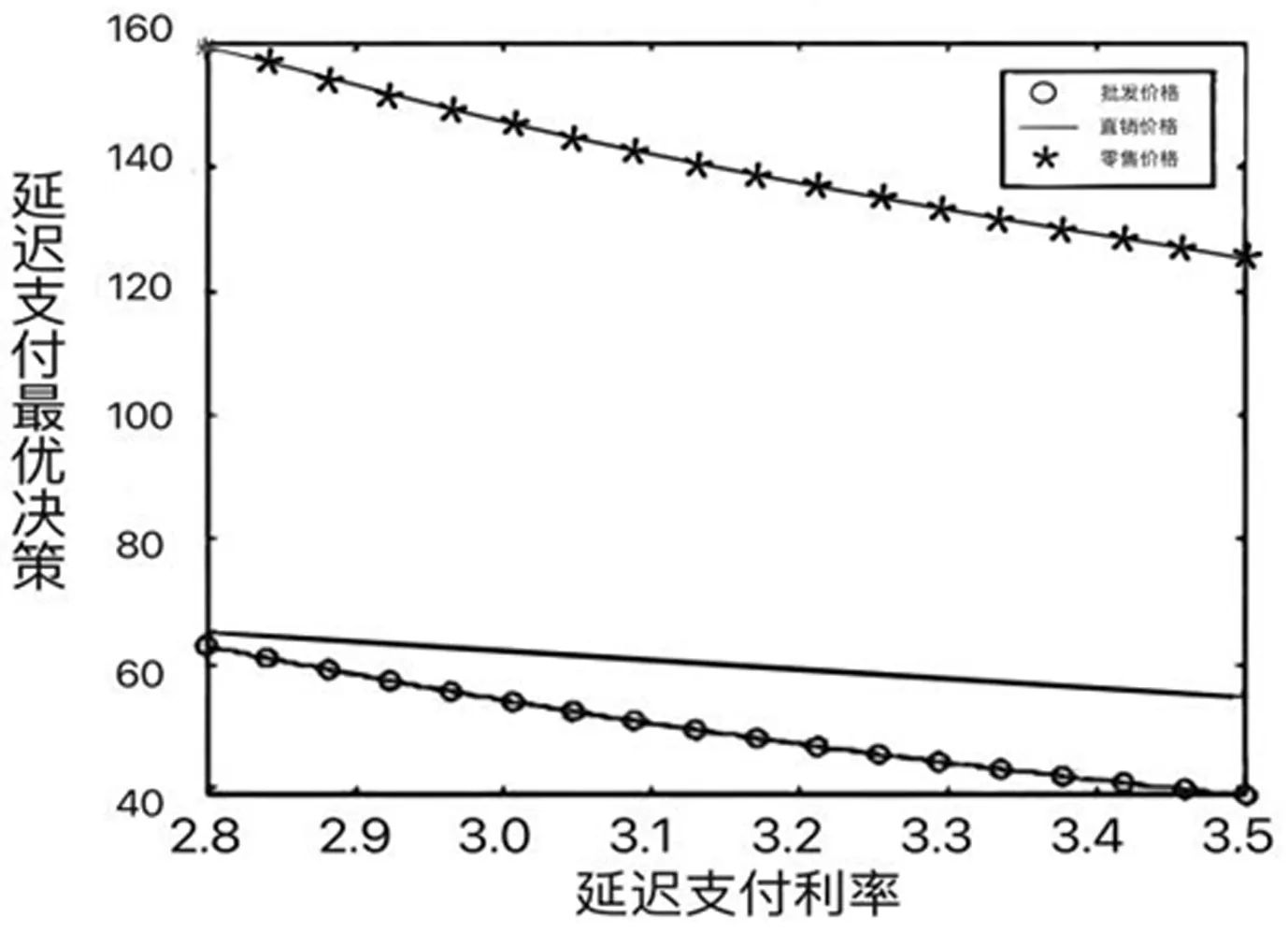

图8 延迟支付时最优决策变化

4 结论

本文考虑后疫情时代下,市场环境复杂多变使供应链上的企业面临更多风险与挑战,尤其处于跟随者的中小企业资金不足情况非常普遍。据此研究了零售商、制造商均风险厌恶的双渠道供应链定价与融资问题,比较了不同融资方式间的定价差异,进一步探讨了风险厌恶系数变化对各决策变量、需求和收益的影响。研究表明:

第一,不同融资策略下得到均衡价格,由于供应链成员风险厌恶,使得供应链价格(包括批发价、零售价和直销价格)降低、需求增加,形成薄利多销的局面。在采用延迟支付和金融借贷策略解决资金约束时均存在上述现象。不同的是,在选择金融借贷策略时,由于银行的加入,制造商利润空间减少,所以零售商的风险态度会促使制造商降低直销价格。这也与疫情期间更紧张的市场环境有关,各个企业风险厌恶的态度会使其在定价时更加保守。

第二,随着零售商风险系数的增加,延迟支付策略具有更大优势(供应链成员效用更高),但随着制造商风险系数的增加,两种融资策略的差异减小。并探讨最优决策随风险系数的变化,发现金融借贷策略下的供应链最优价格均低于延迟支付策略下的最优价格。这表明延迟支付策略对零售商和制造商更友好,但金融借贷策略对消费者更友好。

第三,与无资金约束时相比,采用延期支付策略会使供应链的零售和直销价格增加,而批发价格在零售商自有资金较多时增加,在零售商自有资金较少时减少。

第四,通过数值算例分析了不同情况下供应链成员对利率的敏感性,发现不管哪种融资方式下,随着利率的增加,批发价格和直销价格均有所下降,而零售价格都有所增加,可以看出制造商会为了供应链的稳定会在定价上作出让步。

本文主要关注制造商双渠道供应链上、下游同时存在风险厌恶的情况下,零售商资金约束时的定价决策和融资策略选择。研究表明供应链企业更倾向于选择延迟支付策略,但如果考虑到供应链内部资金有限,银行等金融机构应尽可能的降低融资成本,开设更有吸引力的供应链金融业务。同时,对于供应链企业而言,混合融资也是一种可以考虑的方式,因篇幅限制,上述内容并未在本文中进行讨论,但将会作为未来进一步研究的主要方向。此外,未来的研究还将考虑资金约束条件下的订货决策、订货-定价联合决策,并且对更多融资策略下供应链成员的运营决策等方面进行探讨。