从投资保护迈向投资便利化:投资争端解决机制的“再平衡”及中国因应

2023-06-08俎文天

毕 莹, 俎文天

(浙江大学 光华法学院, 浙江 杭州 310008)

一、引 言

投资保护作为一项传统投资议题,最初是资本输出国用来保护本国海外投资者利益的工具。投资者-东道国争端解决(Investor-State Dispute Settlement,ISDS)机制是投资保护的重要实现载体。受制于投资仲裁机制内嵌的固有弊端,ISDS机制面临“正当性危机”,东道国与投资者(“公私”主体)、发达国家与发展中国家(“南北”国家)之间原本存在的利益与价值冲突进一步激化,各方开始纷纷探索ISDS机制的多边改革方案:如联合国国际贸易法委员会(UNCITRAL)致力于推动ISDS机制的多边改革;欧盟方面意图将其常设投资法院机制推行为全球方案等。然而,囿于各方利益主张不同,碎片化的改革方案致使ISDS机制呈现出“意大利面条碗”现象,多边谈判陷入困境。

与此相关的国内学术研究主要聚焦以下几方面:其一,着眼现行投资仲裁机制的弊端,针对透明度、仲裁员行为、第三方资助等带有“商事化”特征的问题展开分析;①蔡从燕:《国际投资仲裁的商事化与“去商事化”》,《现代法学》2011年第1期;刘斌、刘颖:《透视国际投资规则中的透明度要求——基于中美BIT视角》,《国际贸易》2017年第7期;张庆麟:《国际投资仲裁的第三方参与问题探究》,《暨南学报(哲学社会科学版)》2014年第11期;王丽华、牟春颖:《鼓励中小企业适用投资者-国家争端解决机制的改革与中国因应》,《上海财经大学学报》2022年第2期。其二,以欧盟提出的投资法庭司法改革模式为重点,具体探讨上诉法庭的构建及组成、法官的组成及选任等方案的可行性;②李佳、吴思柳:《双边到多边:欧盟投资争端解决机制的改革和中国选择》,《国际贸易》2020年第9期;邓婷婷:《欧盟多边投资法院:动因、可行性及挑战》,《中南大学学报(社会科学版)》2019年第4期;陈珺、杨帆:《投资法庭机制探究及我国的应对——以欧盟〈TTIP协定〉投资章节建议案为例》,《学习与实践》2018年第11期。其三,关注投资调解和投资预防等替代性争端解决方案(Alternative Dispute Resolution,ADR)。③王寰:《投资者——国家争端解决中的调解:现状、价值及制度构建》,《江西社会科学》2019年第11期;刘万啸:《国际投资争端的预防机制与中国选择》,《当代法学》2019年第6期;陶立峰:《投资争端预防机制的国际经验及启示——兼评〈外商投资法〉投诉机制的完善》,《武大国际法评论》2019年第6期。相较于此,国外对于ISDS机制改革的研究视角更为广泛:有的从宏观视角出发,分析ISDS机制的价值框架,试图通过系统性改革,达成全球公认的改革方案;④Stephan Schill, Reforming Investor-State Dispute Settlement (ISDS): Conceptual Framework and Options for the Way Forward, International Centre for Trade and Sustainable Development (ICTSD) World Economic Forum, Ginebra, 2015.以及通过对ISDS范式的转变,试图缓和国家之间的紧张关系等。⑤Choi Won-Mog, The Present and Future of the Investor-State Dispute Settlement Paradigm, Journal of International Economic Law, 10, 2007.有的从微观层面出发,探究ISDS机制如何影响国内政策的制定与执行,⑥David Gaukrodger & Kathryn Gordon, Investor-State Dispute Settlement: A Scoping Paper for the Investment Policy Community, 2012.以及ISDS机制在双边、多边投资协定中的改革路径等。⑦Jonathan Klett, National Interest vs. Foreign Investment - Protecting Parties through ISDS, Tulane Journal of International and Comparative Law, 25, 2016.近年来,国外相关研究大多关注ISDS机制改革与可持续发展的关系,包括给予发展中国家更多考量,⑧Delphine Defossez, Investor-State Dispute Settlement (ISDS) in the Energy Sector: A Poisonous Gift for Developing Countries?, In Handbook of Research on Energy and Environmental Finance 4.0, 2022.探索投资者与东道国的良性关系等。⑨Haden Choiniere & Vladislav Maksimov, Investor-State Dispute Settlement and Sustainable Development: Negative Externalities and a Need for Reform, AIB Insights, 22, 2022.但就目前国内外文献而言,鲜有研究关注投资便利化与投资保护之间的内在联系。

为此,本文基于投资便利化议题在多边平台上的成功推进,探索ISDS机制改革如何从中获取有益启示,以期为多边投资谈判提供破局方案。投资便利化作为中国提出的一项新兴投资议题,凭借“从对抗性走向建设性”的可持续内涵,⑩Ahmad Ghouri, Served on a Silver Platter? A Review of the UNCTAD Global Action Menu for Investment Facilitation, Indian Journal of International Law, 58, 2018, p.142.近来受到多方成员的支持与推崇,并获多项阶段性成果。⑪诸如亚太经合组织(APEC)、经济合作与发展组织(OECD)以及联合国贸易和发展会议(UNCTAD)等,均对此进行跟踪关注并制定发布相应官方文本。以WTO投资便利化议题讨论为例,现有110余个成员方参与其中,⑫WTO, Investment Facilitation for Development, https://www.wto.org/english/tratop_e/invfac_public_e/invfac_e.htm, 2022年11月11日访问。并在2022年12月16日达成协议草案文本。⑬WTO, Circulation of Draft Agreement Marks Major Milestone in Investment Facilitation talks https://www.wto.org/english/news_e/news22_e/infac_16dec22_e.htm, 2022年12月30日访问。这标志着WTO多边层面已实质性完成关于投资便利化的文本谈判工作。①《世贸组织成员实质性结束〈投资便利化协定〉文本谈判》,http://news.cctv.com/2022/12/19/VIDE5t6AALY7fnUtfEOa7 TKz221219.shtml,2022年12月30日访问。不同于传统的投资保护路径,投资便利化旨在从源头上减少投资争端的发生。秉持“全体、全时、多边”的改革思路,本文试图探索ISDS改革的“文本+实践”路径,通过设立“仲裁+司法+调解”的多元解决机制,转变现行投资规则的投资保护主义倾向。近年来,伴随美西方投资保护主义复燃,ISDS机制改革方案的“本国优先”主义日益凸显。美国通过“域外法适用”延长其制裁长臂,②郭华春:《美国经济制裁执法管辖“非美国人”之批判分析》,《上海财经大学学报》2021年第1期。致使单边主义和保护主义蔓延至投资治理之中。在此背景下,中国提出更为可持续的多边投资机制方案,对于缓解当下紧张的国际经贸形势,具有重要的战略意义。

二、ISDS机制的“失衡表现”与“平衡困境”

(一)“失衡表现”:投资保护的“非对称性”引发冲突

从20世纪50年代第一份双边投资协定(Bilateral Investment Treaty,BIT)签署以来,③全球第一份双边投资协定,是由德国与巴基斯坦于1959年签订的《德国—巴基斯坦BIT》(1959)。Frederic G. Sourgens,Keep the Faith: Investment Protection Following the Denunciation of International Investment Agreements, Santa Clara Journal of International Law, 2, 2013, p.352.投资保护即为国际投资协定(International Investment Agreement,IIA)的一项基本宗旨。由于投资保护代表的是资本输出国及其投资者的利益关切,BITs的目的、内容以及形式,均围绕以上主体进行设计,忽略了同样作为缔约主体的东道国的利益。④余劲松:《国际投资条约仲裁中投资者与东道国权益保护平衡问题研究》,《中国法学》2011年第2期。此种权责失衡的制度设计存在着隐患。

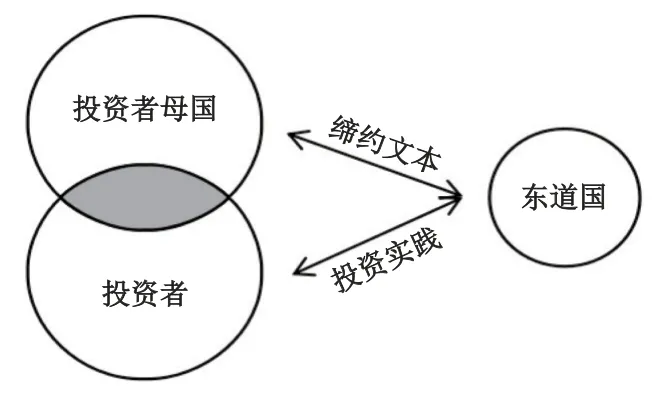

1.条约缔约场域中二元主体的参与不对称。正如赫尔准则所体现的,投资保护实质上是投资者的母国对其在东道国的投资权益予以的一种保护。然而,当投资者与东道国发生投资争端时,考虑到无论是母国介入抑或东道国强制当地救济,均违反中立、非政治的争端处理原则,故传统IIAs中的ISDS机制均以投资仲裁方式为核心,允许投资者依据《关于解决国家和他国国民之间投资争端公约》(以下简称“《华盛顿公约》”)将投资争端诉至国际投资争端解决中心(The International Center for Settlement of Investment Disputes,ICSID),⑤Stephan W. Schill, Reforming Investor-State Dispute Settlement (ISDS): Conceptual Framework and Options for the Way Forward, 2015, p.1.并规定东道国负有配合义务,从而为投资者创造一个“公平、平等和可预测的竞争环境”,⑥Nikesh Patel, An Emerging Trend in International Trade: A Shift to Safeguard against ISDS Abuses and Protect Host-State Sovereignty, Minnesota Journal of International Law, 26, 2017, p.275.以降低母国在跨国投资争端解决场域中的重要性,或者说降低其中政治性。该ISDS机制的设置初衷并无问题,但却忽略了缔约双方(东道国-投资者母国)与投资双方(东道国-投资者)不相一致,造成二元主体的不对称性(见图1)。

图1 投资保护下的三方权利主张

2.投资实践场域中权利义务的分配不对称。在投资争端解决的过程中,上述主体的不对称性亦会导致各主体间权利义务分配的“非对称”形态,从而进一步加剧“公私冲突”。一方面,由于投资者并非缔约主体而是投资主体,其在投资实践中遇到的紧迫诉求无法及时、全面、有效地反映到协议文本中去,因而加剧了投资争端实际发生的频率;另一方面,由于BITs系“为一国国民及私营部门在另一国投资所确立的国际协议”,①Connell Law School, Bilateral Investment Treaty, https://www.law.cornell.edu/wex/bilateral_investment_treaty, 2022年11月12日访问。而ISDS机制系通过营造投资争端解决的中立和公平环境,以提高投资者信心的机制工具,②Susan D. Franck, The Legitimacy Crisis in Investment Treaty Arbitration: Privatizing Public International Law through Inconsistent Decisions, Fordham Law Review, 73, 2005, p.1538.故在文本制定之初,各主体间权利义务的分配就呈现出不对称性:母国和投资者的权利主张相对较多,而对东道国的义务规定则相对较多。甚至在实践中,投资仲裁规则往往成为东道国同意的“单方承诺”,无须额外制定同意仲裁的书面文本。③沈伟:《投资者—东道国争端解决条款的自由化嬗变和中国的路径——以中国双边投资协定为研究对象》,《经贸法律评论》2020年第3期。

3.南北合作场域中实力地位的发展不对称。自20世纪50年代以来,多数BITs是由作为资本输出国的发达国家所发起,并与作为资本输入国的发展中国家所签订的。④余劲松:《国际投资条约仲裁中投资者与东道国权益保护平衡问题研究》,《中国法学》2011年第2期。早期的BITs更像是发达国家单方面实施投资保护主义的试验场和根据地。截至1990年,各主要西方国家均至少签订一份ISDS条约,其中英国在1980—1982年签订了12个。⑤Gus Van Harten, The Trouble with Foreign Investor Protection, Oxford Academic, 2020, p.18.彼时发达国家与发展中国家之间的矛盾更多是由发展不一致所触发的,即:前者侧重于通过保护本国国民在海外的投资利益,以维护其本国财产权利,后者则希望以参与ISDS的妥协安排换取自身的经济发展。⑥张庆麟:《论晚近南北国家在国际投资法重大议题上的不同进路》,《现代法学》2020年第3期。然而,随着21世纪以来全球投资的急速发展,以发展中国家为主的新兴经济体迅速崛起,传统资本的流动地位发生改变,“发达国家-发展中国家”不再与“资本输出国-资本输入国”的身份一一对应,发达国家开始成为投资仲裁庭的被诉一方,发展中国家亦开始关注ISDS机制中的主权规制问题。换言之,各国政府对于ISDS的立场不一致,无法简单地参照既往资本流动主体的“二分法”。⑦Julia Calvert & Kyla Tienhaara, Beyond ‘Once BITten, Twice Shy’: Defending the Legitimacy of Investor-State Dispute Settlement in Peru and Australia, Review of International Political Economy, 2022, p.2.

4.“非对称”的机制设置引发“公私冲突”与“南北矛盾”。投资保护主义内生的“非对称性”导致ICSID机制出现适用危机,主要体现有二。其一是“公私冲突”下的“国家回归”问题。因IIAs文本锚定于保护投资者,投资者愈频繁地将东道国诉诸国际仲裁庭,一定程度上就愈会侵蚀到东道国自身的监管自主权,从而对其公共政策措施造成挑战。由此,发展中国家纷纷开始重新审视ISDS机制,如南非、印度、印度尼西亚等明确表达了怀疑态度,⑧Simon Lester, The ISDS Controversy: How We Got Here and Where Next, https://e15initiative.org/blogs/isds-controversy-gotnext/, 2022年11月14日访问。部分拉美国家甚至退出了ICSID中心。⑨Nicolas Boeglin, ICSID and Latin America: Criticisms, Withdrawals and Regional Alternatives, https://www.bilaterals.org/?icsid-and-latin-america-criticisms&lang=en#:~:text=Bolivia%20was%20the%20first%20state,became%20effective%20on%20July%202012, 2022年11月14日访问。其二,伴随“南北矛盾”加剧,发展中国家对ISDS机制改革的呼声日益高涨。从卡尔沃主义的“复苏”,拉美国家激进地退出ICSID,⑩单文华、张生:《从“南北矛盾”到“公私冲突”:卡尔沃主义的复苏与国际投资法的新视野》,《西安交通大学学报(社会科学版)》2008年第4期。到要求用尽当地救济、改革传统投资仲裁机制,原来的南方国家不再一味追求“主权换经济”的发展路径,开始将更多目光聚焦本国监管主权,通过改革ISDS机制,以推动本国吸引外国直接投资(Foreign Direct Investment,FDI)的可持续发展。

这种南北国家的矛盾对立,在底层逻辑上体现为这对二元主体在发展阶段、利益追求的不一致性,这也进一步导致双方对于ISDS机制改革的价值取向和主张方案存在对立,从而无法在多边层面达成一个能够广为接受的改革方案。近年来,从单边层面拉美国家的“退出”方案,到双边层面美国的“改革”方案、欧盟的“创新”方案,①俎文天:《卡尔沃主义复苏下的投资争端解决机制改革实践与中国因应》,《商事仲裁与调解》2021年第3期。再到多边层面联合国贸易和发展会议(UNCTAD)、UNCITRAL等机构的多版本改革方案,②连俊雅:《国际投资争端解决机制改革中的调解及中国因应》,《北方法学》2022年第3期。截至目前均未获得普遍接受。“南北国家”之间的利益冲突,“北北国家”之间的大国博弈,以及“南南国家”之间的协调不一,导致多边层面的投资保护议题无法深入推进。各方主体开始放弃多边体系,转向双边和区域层面,这也加剧了国际投资规则体系“碎片化”现状。

(二)“平衡困境”:ISDS机制的多方改革方案“碎片化”

国际投资仲裁机制面临的正当性危机促使各方国家主体重新审视并反思传统ISDS机制,以期探索更加透明、平衡的替代机制或平行方案。对于投资仲裁机制的“去留”问题,资本输出国和资本输入国分别持不同态度。后者以拉美国家为例,受到卡尔沃主义潜移默化的影响,拉美国家在ISDS机制的问题上长期保持谨慎态度。直到20世纪80年代,拉美国家开始“接受”BIT机制和《华盛顿公约》,但到了21世纪初,已有包括委内瑞拉、玻利维亚在内的多个拉美国家退出《华盛顿公约》。③玻利维亚于2007年11月2日正式退出《华盛顿公约》,厄瓜多尔于2009年7月2日正式宣布退出《华盛顿公约》,委内瑞拉于2012年7月24日正式退出《华盛顿公约》,以上详见韩秀丽:《再论卡尔沃主义的复活——投资者—国家争端解决视角》,《现代法学》2014年第1期,第123-124页。此外,诸如古巴、安提瓜和巴布达、多米尼克、苏里南以及巴西等拉美国家从未加入《华盛顿公约》,详见沈伟、刘洁:《拉美国家对ISDS机制的立场变迁以及中国的借鉴和回应》,《“一带一路”法律研究》2021年第2期。究其原因,无论是从内部投资法律环境来看,还是从行政规制的能力上看,拉美成员方均无法及时适配短时间激增的投资者需求,越来越多的拉美国家被投资者诉至国际投资仲裁庭。

与之不同,作为资本输出国的发达国家致力于利用投资仲裁机制来维护其本国国民的海外投资利益。以新近的《美墨加协定》(USMCA)投资争端章节为例,缔约三方的主张不一。美国认为现有的投资仲裁机制符合其投资保护需求,④据UNCTAD统计,截至2023年4月8日,美国投资者作为起诉方的案件共有207件,美国作为被诉方的案件共有23件。UNCTAD, Investment Dispute Settlement Navigator, https://investmentpolicy.unctad.org/investment-disputesettlement/country/223/united-states-of-america/investor, 2023年4月8日访问。倾向于仅在现有的ISDS机制基础上进行部分修正,而不赞成大规模的改革。⑤池漫郊:《〈美墨加协定〉投资争端解决之“三国四制”:表象、成因及启示》,《经贸法律评论》2019年第4期,第25页。加拿大虽同样作为发达国家,但并未在投资仲裁机制项下获得同等收益,在实践中甚至沦为美国实施投资保护的试验场。⑥据UNCTAD统计,截至2023年4月8日,加拿大作为被诉方的仲裁案件共有31件,其中由美国投资者提起30件。UNCTAD,Investment Dispute Settlement Navigator, https://investmentpolicy.unctad.org/investment-dispute-settlement/country/35/canada/investor, 2023年4月8日访问。尽管如此,因其仍有保护海外投资的现实需求,加拿大目前正积极探索投资法庭及上诉机制的相关改革,在USMCA中排除了投资仲裁机制的适用。⑦翁国民、宋丽:《〈美墨加协定〉对国际经贸规则的影响及中国之因应——以NAFTA与CPTPP为比较视角》,《浙江社会科学》2020年第8期。就墨西哥而言,USMCA保留了美墨之间的投资仲裁机制,但对其中一部分仲裁规则进行了细节调整,包括可仲裁的争端范围、提起仲裁的前置程序等。这一调整不仅体现出发展中国家对现行投资仲裁机制的不信任危机,更重要的是反映出他们对于重新配置投资者与东道国之间权利义务的急迫需求。

不同于上述改革方案,欧盟倡导构建一套全新的关于投资争端解决的司法模式。从2019年1月欧盟提交给UNCITRAL第三工作组的改革方案的内容来看,欧盟认为ISDS机制存在的问题是系统性的,包括成本、持续时间、可预测性以及仲裁庭在解释上的不同等。这些问题在机制内部相互交织,导致出现整体性的危机,因此必须通过系统性改革才能加以解决。①UNCITRAL Working Group III, Possible Reform of Investor-State Dispute Settlement (ISDS) Submission from the European Union and its Member States, A/CN.9/WG.III/WP.159/Add.1, 24 January 2019.此外,随着国际投资情势发生变化,欧盟经济发展速度日益放缓,波兰、捷克和西班牙等欧盟国家被提起仲裁的案件日益增多,②靳也:《投资者—国家争端解决机制改革的路径分化与中国应对策略研究》,《河北法学》2021年第7期。原先“投资者偏向型”的投资仲裁争端解决方式不再符合当今欧盟各国的利益需求。他们主张,投资争端机制的合法性危机应通过替代方案加以解决。③Thomas Dietz, Marius Dotzauer & Edward S. Cohen, The Legitimacy Crisis of Investor-State Arbitration and the New EU Investment Court System, Review of International Political Economy, 26, 2019.

综上,出于资本流动身份和发展状况等因素的差异化,不同主体对投资保护的态度及方式存在着差别,相应地,各方对ISDS机制改革的方案均带有明显的“本国利益”色彩,难以达成合意,呈现出“碎片化”特征。目前,UNCITRAL第三工作组推进ISDS机制改革遭遇瓶颈,多边平台仍在激烈讨论中。能否探索出一套协调各方主体利益需求的“再平衡”方案,成为破局之关键。

三、投资便利化下ISDS机制的“再平衡”思路

不同于传统投资议题,作为国际投资治理的新兴重要一环,投资便利化以可持续发展为内涵,能够调和国际投资体系中的原生矛盾,修正投资缔约与实践的主体错位状态,平衡争端当事方之间的权责分配,通过能力援助建设推动与发展中国家的发展合作,从而对ISDS机制改革产生溢出效应,以纠正投资争端治理的“非对称形态”。在UNCTAD《世界投资报告2015》的“全球投资治理的改革困境”部分中,投资便利化与ISDS机制改革同为“IIAs改革”的平行议题。④UNCTAD, World Investment Report 2015: Reforming International Investment Governance, 2015, p.xi.2016年,UNCTAD在《投资便利化全球行动清单》(2016)(以下简称“《行动清单》”)序言中开宗明义,“投资便利化对于可持续发展和包容性增长至关重要”。⑤UNCTAD, Global Action Menu for Investment Facilitation, 2016, p.4.2018年,UNCTAD在《国际投资体制改革方案》(2018)中进一步提出投资便利化的重要性,将其作为“迈向新一代IIAs”第一阶段的重要一环,以确保现行IIAs体系朝着可持续发展方向发展”。⑥UNCTAD, Reform Package for the International Investment Regime (2018 edition), 2018, p.59.有观点指出,国际投资法体系在未来将遵循“均衡自由主义”发展,并且这种趋势在短期内不会改变,⑦单文华、王鹏:《均衡自由主义与国际投资仲裁改革的中国立场分析》,《西安交通大学学报(社会科学版)》2019年第5期。投资便利化恰能顺应这种趋势。

2022年12月,WTO达成《投资便利化协定》草案(以下简称“草案”)。为尽可能在成员方之间达成合意,市场准入、投资保护以及ISDS机制等具有争议的问题被排除在外。⑧WTO, Circulation of draft Agreement marks major milestone in investment facilitation talks, https://www.wto.org/english/news_e/news22_e/infac_16dec22_e.htm, 2022年12月30日访问。由于设有“防火墙条款”(Firewall Provision),成员方及其国民无法利用IIAs中的非歧视待遇条款对WTO草案进行交叉适用。此外,虽然部分成员方提议投资便利化的讨论应当考虑投资保护等关键事项,⑨Qudratov Inomjon, Nigora Abduraimova & Xasanov Sarvar, Open Doors of the WTO for Hard Rules of Facilitation for Investment Development. Apxив нayчныx иccлeдoвaний, 2021, p.2.但因WTO并未设置投资便利化下ISDS机制的讨论规划,①WTO, WTO Structured Discussions on Investment Facilitation for Development Statement by the Co-Coordinators,INF/IFD/W/46, 16 December 2022.故本文主要从投资便利化的内涵价值与可行实践出发,探索其对现阶段ISDS机制改革的有益启示。

(一)投资便利化议题对于ISDS机制改革的价值输出

根据《APEC投资便利化行动计划》(以下简称“《行动计划》”)中的定义,投资便利化是“东道国政府为了吸引外国投资,并且能够最大限度地提高其管理的效率和效能,在投资周期的全过程中采取的行动”;②APEC, Investment Facilitation Action Plan (IFAP), 2008, p.1.UNCTAD对投资便利化给出的定义是“为了使投资者建立、扩大投资以及开展日常业务,东道国政府采取的程序及措施”。③UNCTAD, Global Action Menu for Investment Facilitation, 2016, p.4.上述定义均指出投资便利化涵盖投资的全过程,包括投资争端的处理。随着WTO更多成员方参与议题讨论,有必要加快在投资便利化场域下对ISDS改革的方案进行探索。

1.多边投资治理下投资便利化的可持续发展内涵。投资便利化关注更广泛投资主体的需求,包括投资者与东道国、不同发展情况的国家主体以及其他利益相关第三方。综合亚太经济合作组织(APEC)、经济合作与发展组织(OECD)和UNCTAD等国际组织的官方文本可得,④OECD并未通过官方文本界定投资便利化定义,但总结《OECD投资政策框架》以及其他其他文本,投资便利化可大致总结为“东道国为便利投资者而提供相应服务和政策,并能够保证这些服务及政策能够发挥实效的程序”。Novik Ana & Alexandre de Crombrugghe, Towards an International Framework for Investment Facilitation, OECD Investment Insights, 2018, p.5.投资便利化是东道国通过一系列规则和服务改革,提出更为透明、便捷、和谐的“投资者友好型”措施方案,以推动实现东道国吸引外资、留住外资的最终目的。⑤Novik Ana & Alexandre de Crombrugghe, Towards an International Framework for Investment Facilitation, OECD Investment Insights, 2018, p.5; APEC, Investment Facilitation Action Plan (IFAP), 2008, p.1; UNCTAD, Global Action Menu for Investment Facilitation, 2016, p.4.由此,投资便利化兼顾更多主体在不同维度的利益关切,允许利益攸关方在投资政策修改和实施前发表意见,以尽可能兼顾到最广泛主体的利益。⑥UNCTAD, Global Action Menu for Investment Facilitation, 2016, p.7.根据UNCTAD和WTO设置的内容规划,投资便利化强调投资的国际合作,要求对发展中国家以及最不发达国家实行特殊及差别待遇,搭建能力、技术以及资金资助渠道,以提升其内部投资便利化水平,进而促进投资与经济发展。

投资便利化涵盖投资准入、投资运营以及投资退出等投资各环节,旨在通过便利化努力,推动整个投资周期内跨境投资的可持续发展。⑦Chi Manjiao, Investment Facilitation and Sustainable Development: Insufficiencies and Improvements of ASEAN Investment Treaties, Journal of International Economic Law, 25, 2022, p.612.因此,投资便利化水平的测度应当从设立、运营以及破产阶段(整个生命周期)进行多维度的指标体系评价。⑧周杰琦、夏南新:《“一带一路”国家投资便利化对中国OFDI的影响》,《亚太经济》2021年第5期,第85-86页。因“投资后”的运营和退出环节的影响往往是单向性的,在此阶段产生的投资争议难以消弥投资者的负面印象,难以弥合由此引发的投资信任鸿沟,故投资便利化试图将东道国的努力从“投资后”拓展到“投资前”,使得东道国能够提前介入“争端发生前”阶段,通过磋商、谈判方式,构建双方均能接受的投资环境。对于投资争端处理事项,投资便利化同样秉承“全环节参与”理念,通过指定有权限的牵头机构,就投资争端进行预防、跟踪并解决,并建立包括调解在内的“预防式”ISDS机制等。⑨UNCTAD, Global Action Menu for Investment Facilitation, 2016, p.7.

投资便利化关注投资领域的可持续投资合作,通过对东道国的投资能力建设以及对发展中国家的支援等方式,实现全球投资的良性发展。投资便利化下的议题讨论及方案制定需要在区域及多边平台上进行,形成各方适用的确定方案,以此达成多边治理规则。①俎文天:《国际投资协定中的投资便利化规则研究》,广西大学2022年硕士毕业论文,第30-31页。近年来,区域和多边层面致力于推动投资便利化在文本和实践层面的发展,包括《区域全面经济伙伴关系协定》(RCEP)在最终文本中设置具体条款,以及WTO持续推动关于投资便利化的结构性文本谈判等。②王淑敏、张乐:《上海合作组织投资便利化的法律问题》,《国际商务研究》2023年第1期。

2.投资便利化的外延区分:与投资保护的比较优势。投资保护系投资者母国为保护其国民的海外投资利益,在投资争端发生后采取的救济(或替代救济)措施,而投资便利化系东道国为减少投资者投资障碍,在投资整个周期内采取的可持续性政策改革。③俎文天:《国际投资协定中的投资便利化规则研究》,广西大学2022年硕士毕业论文,第16-21页。两者在目的、主体、内容以及时间方面均显著不同。BITs缔约主体和投资仲裁当事方的主体不对称,导致投资者、东道国以及母国三方主体利益发生冲突,成为当下ISDS机制改革的原生困境和难以突破的瓶颈。与之不同,秉承可持续发展理念的投资便利化议题则能够通过各方主体的“利益再平衡”,有效缓解上述症结。

投资便利化能够调和“公私冲突”。投资便利化是一系列工具、政策和流程的结合,以优化东道国的监管行政框架。④Brooke Guven, Briefing Note: Investment Promotion and Facilitation for Sustainable Development, Columbia Center on Sustainable Investment, 2020, p.2.投资便利化关注东道国与投资者之间的良性互动,不仅对东道国的监管主权给予充分尊重,同时又保证投资者获得更加良好的投资体验。投资便利化的作用并不局限于投资者与东道国之间。鉴于母国对于投资者能够行使属人管辖权之法律事实,投资者母国的功能作用在投资便利化下得到加强。母国在投资便利化下增设了相应义务,以保证投资者对东道国履行可持续发展责任,⑤Brooke Guven, Briefing Note: Investment Promotion and Facilitation for Sustainable Development, Columbia Center on Sustainable Investment, 2020, p.3.一定程度上解决了“投资者+母国>东道国”的问题(见图2)。

投资便利化能够缓和“南北矛盾”。出于对法律东方主义的“自信”与追崇,西方国家自诩为“法的提供者”,弥补落后东方“无法”的状态。⑥魏磊杰:《东方法律主义的中国意涵》,《开放时代》2018年第6期。在国际投资法体系中,由于发展中国家经济发展的滞后性,发达国家为维护海外投资利益及其本国财产权,向全球推广以投资保护主义为导向的BITs机制。这种带有原生不合理性的规则范本,随着发展中国家的“觉醒”逐渐暴露危机。针对上述问题,首先,投资便利化突出“发展”主题,明确指出应当对发展中国家(尤其是最不发达国家)进行技术援助和能力建设,优化其内部投资环境,实现投资可持续发展。这一点在WTO对于投资便利化的标题设置上可见端倪。⑦WTO关于投资便利化的讨论标题为“Investment Facilitation for Development”,即投资便利化首先应当为发展服务。其次,投资便利化以“可持续”为目标,该目标不仅由发展中国家率先提起并推动,而且新兴实力经济体在多边层面持续向发达国家施压,以平衡在规则制定层面的“北强南弱”局面。

投资便利化能够突破多边“谈判僵局”。由于综合性规则牵涉的利益因素众多,难以同时满足南北国家的普遍需求,多边平台上的综合性投资规则多数以失败告终。之后,世界银行、WTO等机构转向讨论特定领域的多边投资规则,《华盛顿公约》应时而生。但是,随着投资仲裁机制弊端的持续暴露,特定领域的多边规则依旧无法摆脱综合性规则的困境,仲裁机制的改革方案难以在多边达成合意。与之不同,投资便利化作为一项独立议题,引导东道国在“边境后”实施各项措施,减少投资活动中的实际壁垒,尽可能不涉及利益冲突问题,更易在多边平台达成共识。①郝宇彪、梁梦阳:《投资便利化的起源、发展与评估》,《区域经济评论》2022年第5期。

(二)ISDS机制改革在投资便利化下的“再平衡”进路

1.“全体性”:兼顾更广泛主体的利益关切。注重“公私权利”平衡。在保护投资者合法利益的大前提下,既要保证ISDS机制改革方案能够赋予投资者以投资信心,亦要保证东道国主权和规制权不受限制。从18世纪至19世纪的外交保护,到19世纪至20世纪80年代的“友好通商条约”设置“国家-国家”解决模式,再到当下依据《华盛顿公约》确立的以投资仲裁为主体的“投资者-东道国”解决模式,②王少棠:《正当性危机的解除?——欧盟投资争端解决机制改革再议》,《法商研究》2018年第2期。实质上是公私主体权责分配的平衡过程。目前,ISDS机制改革虽表现为对仲裁机制弊端的修补,但在实质上同样是对“公私冲突”的调和。值得注意的是,对仲裁机制透明度、裁决不一致以及第三方资助等问题的纠正,很大程度上仅能在个案中通过程序正义“伪装出”实质正义。投资仲裁机制固有的“商事化”特征,③蔡从燕:《国际投资仲裁的商事化与“去商事化”》,《现代法学》2011年第1期。以及IIAs在实质上仅赋予投资者的单独特权,④虽然《华盛顿公约》并未规定缔约国不能提起投资仲裁,并且IIAs通常不会限制东道国提起仲裁的权利,但囿于投资仲裁对于东道国规制权的侵犯,故鲜有国家提请仲裁的先例,即在实质上投资仲裁为投资者的专属权利。致使现行投资仲裁无法从根本上解决“公私冲突”问题。

关注“南北发展”均衡。在确保发展中国家获得投资发展机会的大前提下,既要保护发达国家国民的海外投资利益,亦要保证发展中国家的主权和规制权不受限制。从外交保护到投资仲裁,以西方发达国家为主体的资本输出国长期掌握规则制定权和实践主导权。以发展中国家为主体的资本输入国,要么选择与发达国家对立,导致私人资本几乎不向发展中国家流动,进而面临经济困难,例如未放弃卡尔沃主义时的拉美国家;⑤韩秀丽:《再论卡尔沃主义的复活——投资者—国家争端解决视角》,《现代法学》2014年第1期。要么跟随发达国家站队,虽能达到吸引外资的效果,但随着投资者提起仲裁的数量增多,发展中国家的规制权和公共利益受到压缩和侵犯,例如21世纪初遭遇索赔危机的南非。⑥Buser, A, Emerging Powers and International Investment Agreements, Emerging Powers, Global Justice and International Economic Law, Springer, 2021, p.202.现阶段,“南北矛盾”虽表现为发达国家与发展中国家对于“公私”权利空间的态度差异,但在实质上是经济实力的差距以及对外资态度的分歧,底层逻辑体现为资本流动身份的不同。若要从根本上解决当下的“南北矛盾”,釜底抽薪之策是通过投资便利化的能力建设、经济支持以及政策援助等举措,优化发展中国家以及最不发达国家的投资环境,提高本国外资吸引力,改善资本流入与流出的两极分化局面,促进全球资本流动更为均衡。

2.“全时性”:关注投资争端解决的全过程参与。投资便利化下的ISDS机制应当注重维护东道国与投资者的良好投资关系,避免对未来的投资合作产生消极影响。投资者提起的“一裁终局”的投资仲裁机制,以及部分东道国设置的“当地救济”方案,存在对单一主体的“保护偏向”,缺乏相对应的补救途径,不利于投资者与东道国之后的投资合作。因此,投资治理应当探索“争端前+争端后”的全过程争端处理机制,坚持“争端解决服务于未来投资合作”的可持续理念,尽可能妥当处理投资争端。

投资争端发生前,进行争端预防。相关投资争端预防方案可予以制度化构建。现阶段,国际投资法体系缺乏涉及投资争端预防的规定,①唐妍彦:《巴西国际投资争端解决模式改革及对中国的启示》,《拉丁美洲研究》2021年第2期。有关机构设置的规定通常较为分散,多见于投资便利化IIAs中,如巴西在《投资合作与便利化协定》(CFIA)中设置监察员和联络点,摩洛哥在其BIT范本中设置“联合委员会”和“国家联络点”等。②Chen Yu, Towards a Three-tiered Ombuds System for Investment Dispute Prevention: Principles and Challenges, Asia Pacific Law Review, 30, 2022, p.409.此外,UNCTAD在其《行动清单》的“路线五”中设置有权限的牵头机构、联络点以及协调方,处理投资者及其母国的建议或投诉,跟踪并及时采取措施,以预防、管理和解决投资争端。③UNCTAD, Global Action Menu for Investment Facilitation, 2016, p.7.东盟达成的《投资便利化框架》亦规定了争端预防条款,要求东道国应当友好解决投资者的投诉、申诉,以预防意见、争议上升为投资争端等。④ASEAN, ASEAN Investment Facilitation Framework, 2021, p.4.国内投资法则规定更为细致的机构建设,如韩国在《外国投资促进法》中设置“外国直接投资委员会”,我国在《外商投资企业投诉工作办法》中设置“全国外商投资企业投诉中心”(暂设于商务部投资促进事务局)等。

投资争端发生后,进行争端解决。传统的ISDS机制偏重于通过仲裁方式解决争端,IIAs对于投资仲裁相关规定的浓墨重彩,导致包括磋商、调解等在内的ADRs方式遭受冷落,在争端解决实践中使用比例较低。⑤王彦志:《RCEP背景下中国-东盟投资争端解决机制》,《政法论丛》2022年第6期,第94页。相较于以投资仲裁为主体方案的ISDS机制,磋商、调解等ADRs方式具有成本低、灵活性高、覆盖范围更广泛等特点及优势,不仅能够在投资仲裁机制遭遇正当性危机的当下提供可行替代方案,而且能够在多边层面为ISDS机制改革争取过渡时间及空间。在可预见的ISDS机制未来发展,投资仲裁仍然是解决争端的主流方式,而调解作为一种不断优化的新方案,将在争端解决实践中发挥重要作用,⑥漆彤、范晓宇:《国际投资争端调解机制的发展与制度困境》,《中南大学学报(社会科学版)》2020年第5期。以“仲裁+司法+调解”为主体的多元模式将成为投资争端解决的发展新方向。⑦买园园:《仲裁与调解相结合解决投资争端》,《法治日报》2021年5月11日,第10版。

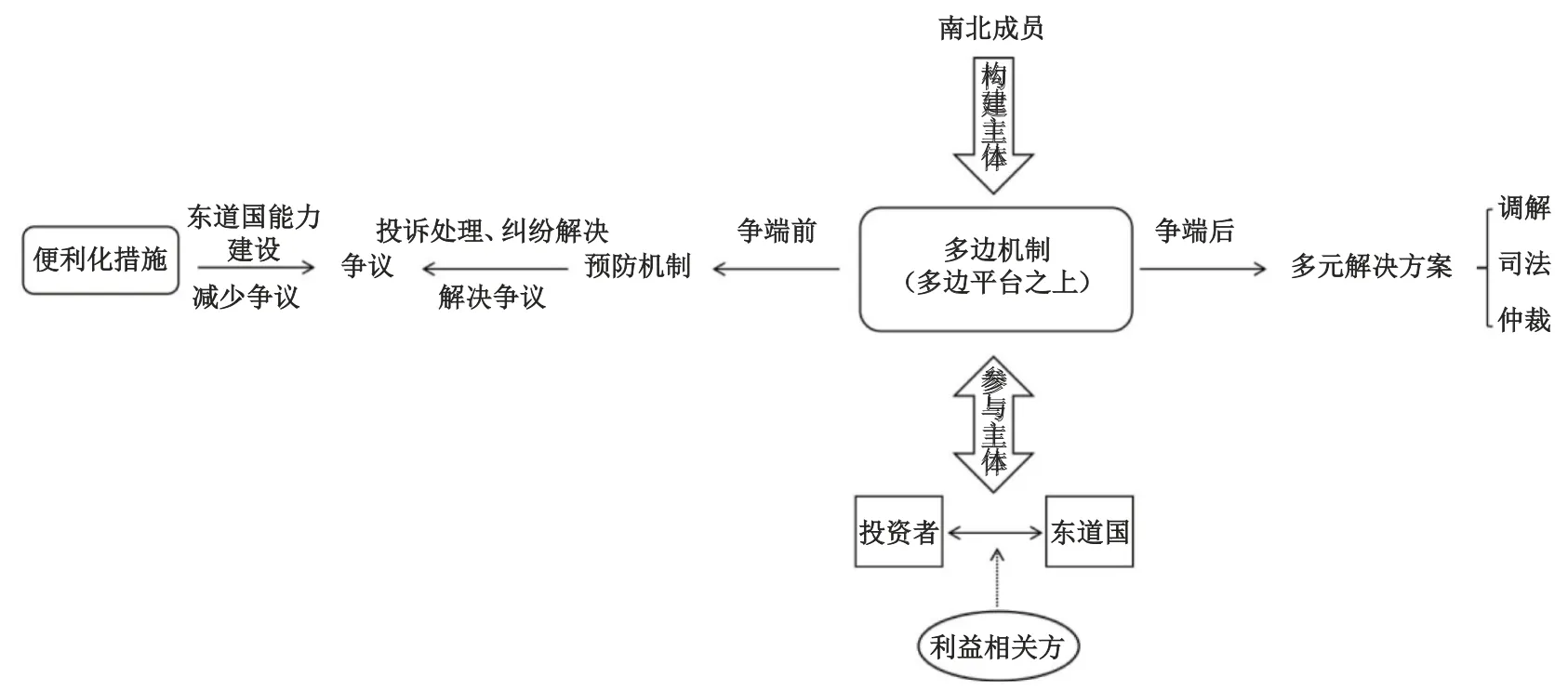

3.“多边性”:构建投资争端解决多边机制。20世纪60年代,“南北矛盾”下的发展中国家要求投资争端解决“去政治化”,ICSID中心应运而生,通过赋予私人投资者诉权以解决母国干预之弊端。⑧王鹏:《中立、责任与参与:国际投资仲裁的多边改革与中国对策》,《国际政治研究》2018年第2期。自此,以ICSID中心为主体的国际投资仲裁庭成为ISDS机制的“中心化”堡垒。随着仲裁方式广泛应用于投资争端解决,以商事仲裁为蓝本的投资仲裁机制难以处理东道国与投资者之间的利益分歧。仲裁裁决不一致、仲裁员地位不中立以及缺乏上诉机制等机制弊端,导致无法有效解决东道国监管自治权的界定问题,所引发的“寒蝉效应”致使投资仲裁陷入“正当性危机”。由此,投资争端解决不再迷信仲裁方案,ISDS机制开始呈现“去中心化”特征:在解决模式上,各国探索通过调解、司法等途径解决投资争端;在多边层面,实力经济体以及利益相关方开始探索投资仲裁的替代机制方案,如欧盟提出常设法院机制,并通过签订双边及区域协议的方式,力图将之推广为多边方案。⑨Colin M Brown, A Multilateral Mechanism for the Settlement of Investment Disputes. Some Preliminary Sketches, ICSID Review-Foreign Investment Law Journal, 32, 2017, p.674.近年来,在WTO、UNCITRAL等国际组织对ISDS机制改革的持续努力下,包括多边咨询中心、常设初审和上诉法庭的临时、常设多边机制等备选方案纷纷出台,①UNCITRAL Working Group III, Investor-State Dispute Settlement Reform, https://uncitral.un.org/en/working_groups/3/investor-state, 2023年2月2日访问。ISDS机制改革迈入“再中心化”的改革轨道。

“再中心化”的意义在于纠正原有以ICSID仲裁庭为中心平台的传统ISDS机制之弊端,转而追求能够兼顾更广泛主体利益并取得更广泛成员共识的多边机制,以突破当下ISDS机制改革瓶颈。投资仲裁机制的固有弊端无法兼顾满足利益相关方之需求,影响国际投资的良性发展,不利于国际投资法律制度及治理体系的构建,②王贵国:《“一带一路”争端解决制度研究》,《中国法学》2017年第6期。因此ISDS机制改革势在必行。在双边层面,缔约方介入解决或与投资者进行“公私”磋商;在区域及多边层面,通过可行性改革方案试行构建区域争端解决机制,并由此探索多边层面的调解、司法多边常设机制,以替代当下投资仲裁单一方案(见图3)。

图3 理想状态下的投资争端多边解决机制

四、ISDS机制改革“再平衡”下的中国因应

根据UNCTAD《世界投资报告2022》统计,2021年中国吸引海外直接投资1810亿美元,为全球第二大FDI流入国;2020年中国对外直接投资1 540亿美元,为全球第二大FDI流出国。③UNCTAD, World Investment Report 2022: International Tax Reforms and Sustainable Investment, 2015, p.92.中国作为资本双向流动大国,不仅需要对本国国民的海外投资进行保护,而且需要保证对外国投资者的规制权空间。国有企业作为我国重要的对外投资主体,因其身份定位的模糊性,长期以来遭到西方国家及市场的质疑与刁难,歧视措施逐渐从准入阶段拓展到投资争端解决领域,④刘雪红:《“国家资本主义论”下的国企投资者保护——基于投资协定革新的视角》,《法学》2018年第5期。新近签订或正在谈判的双边BITs、区域自由贸易协定(FTA)等国际投资规则,亦将国有企业相关概念纳入文本之中⑤毕莹:《国有企业规则的国际造法走向及中国因应》,《法商研究》2022年第3期。。

随着发达国家与发展中国家的资本流动身份及地位发生变动,投资规则随之进行调整,国际投资法的范式逐渐由新自由主义转向嵌入式自由主义,投资保护的底层原则也从寻求单一经济增长转为追求可持续发展。⑥蒋小红:《试论国际投资法的新发展——以国际投资条约如何促进可持续发展为视角》,《河北法学》2019年第3期。投资便利化顺应了投资法治的发展趋势与改革浪潮,成为下一步多边投资治理的可行方案。中国是投资便利化议题的倡议方与推动者,在金砖国家会晤、二十国集团峰会等平台上积极推动关于投资便利化议题的讨论。①黄志瑾:《中国引领投资便利化国际合作的证立与实现》,《武大国际法评论》2019年第4期。WTO的《投资便利化协定》的文本及结构性谈判已获得超过110个成员方的联署及参与。②《世贸组织成员实质性结束《投资便利化协定》文本谈判》,央视网,http://news.cctv.com/2022/12/19/VIDE5t6AALY7 fnUtfEOa7TKz221219.shtml,2023年2月4日访问。因此,在投资便利化日益成为国际投资治理未来发展方向的当下,ISDS机制改革作为国际投资法的重要一环,中国应顺势而为将可持续发展内涵融入其中,通过“文本+机制”路径提出融合改革方案。

(一)文本层面更新传统IIAs:转变导向

IIAs是缔约方促进投资并进行投资保护的规范依据。截至目前,中国已签订150个IIAs(现行有效的IIAs共计130个),其中BITs占比83.33%,带有投资条款的协定(Treaties with Investment Provision,TIP)占比16.67%。③UNCTAD, Investment Policy Hub - International Investment Agreements Navigator, https://investmentpolicy.unctad.org/international-investment-agreements, 2023年2月4日访问。通常而言,IIAs在序言处将投资保护设为宗旨,并在具体章节中设置ISDS条款,以增强投资者信心,促进跨境投资顺畅流动。但是,就IIAs中的ISDS条款与FDI之间的关系而言,并没有足够证据能够表明二者之间存在关联。④Axel Berger, Matthias Busse, Peter Nunnenkamp & Martin Roy, Do Trade and Investment Agreements Lead to More FDI?Accounting for Key Provisions Inside the Black Box, International Economics and Economic Policy, 10, 2013, p.268.此外,传统IIAs的投资保护条款带给缔约方的收益能否覆盖其中支出的高额成本,目前仍有待观察。⑤Gabrielle Kaufmann-Kohler & Michele Potestà, Why Investment Arbitration and Not Domestic Courts? The Origins of the Modern Investment Dispute Resolution System, Criticism, and Future Outlook, European Yearbook of International Economic Law,2020, p.22.因此,在ISDS机制对吸引外资影响不明晰的当下,有必要探索将可持续发展内涵融入IIAs的原则及宗旨,并将机制规定体现在ISDS章节规定中。

ISDS机制面临的正当性危机根源于投资仲裁机制未能摆脱的“商事化”特征,无法兼顾更广泛主体的利益主张。在投资者与东道国之间,投资仲裁机制的过程及裁决偏向投资者;在发达国家与发展中国家之间,投资仲裁机制作为资本输出国的投资保护之“矛”,资本输入国作为被申请人不具备能与之抗衡的“盾”。我国签署的IIAs多数为早期签订的双边BITs,彼时我国为资本流入国,而目前我国的实力及地位均已发生变化,IIAs体系也应随之做如下更新。

(1)对“公私”权利义务进行调整。由于传统IIAs在目的导向和规则设计上更加偏向投资者一方,因此投资实践中的东道国规制权易受到限制,⑥张庆麟:《论国际投资协定中东道国规制权的实践及中国立场》,《政法论丛》2017年第6期。造成“监管寒蝉”之困境。现阶段,我国作为资本双向流动大国,具有东道国和母国的双重身份。因此在投资规则更新之际,我国可探索在序言中强调“公私平衡”之要义,在诸如例外条款、ISDS条款以及附加条款中扩张东道国权力范围,使公私之间的“权责天平”趋向平衡。

(2)推动更多利益相关方参与并推动IIAs更新进程。传统IIAs的缔约主体为东道国和投资者母国,而其中的ISDS条款需要平衡东道国与投资者之间的当事方权利义务,以及投资者与其他利益相关方的关系。⑦王鹏:《中立、责任与参与:国际投资仲裁的多边改革与中国对策》,《国际政治研究》2018年第2期。因此,我国在对早期IIAs文本更新之时,应当着重针对透明度、间接征收等容易引发投资争议的问题,鼓励并推动利益攸关方参与谈判,将当事主体的权利需求与利益主张纳入立法、执法以及司法考量。

(3)明确国有企业身份并致力于维护投资“去政治化”。截至2022年,我国国有企业对外非金融类直接投资存量高达12821.5亿美元,占比51.6%,①中华人民共和国商务部、国家统计局、国家外汇管理局 :《2021年度中国对外直接投资统计公报》,2022年11月7日公布,第30页。国有企业已成为我国对外直接投资的绝对主力军。由于国有企业身份及法律地位的特殊性,其是否能够作为投资者主体适用ISDS机制,目前存在争议。由此,在当下IIAs革新之际,中国可从规则文本中的“投资者”定义条款着手,将国企投资者纳入BITs规制的“投资者”范围,并通过设置“职权标准”,明确国企在行使“非政府职权”时的投资者主体身份。②刘雪红:《“国家资本主义论”下的国企投资者保护——基于投资协定革新的视角》,《法学》2018年第5期。此外,美西方借口我国国企的身份特殊性,利用安全审查及例外条款对我国国企的对外经贸活动进行打压。我国一贯坚持投资应当“去政治化”的立场,③毕莹:《国有企业规则的国际造法走向及中国因应》,《法商研究》2022年第3期。在应对上,我国可与缔约方更新或重启IIAs谈判,事先明确国企作为“投资者”能够适用ISDS机制,降低国家干预的可能性。

(4)确立可持续发展原则并设置具体条款。IIAs通过成文的文本规则设置可持续的发展范式,同时又能进一步推动投资的可持续,这种积极的双向互利模式将成为未来投资治理的新趋势。④Howard Mann, Reconceptualizing International Investment Law: Its Role in Sustainable Development, Lewis & Clark Law Review, 17, 2013, p.536.《全面与进步跨太平洋伙伴关系协定》(CPTPP)、RCEP等新近签订的大型区域FTAs均在序言中明确可持续发展目标,并在投资章节设置具体条款以推动目标实现。⑤CPTPP, at Preamble, Chapter 9 (Investment); RCEP, at Preamble, Chapter 10 (Investment).以此为鉴,我国可探索在IIAs序言纳入可持续发展原则,明确IIAs缔约目的是推动投资更为持续,调整之前“投资者偏向”的投资保护导向,并在具体章节中的ISDS条款补充机制改革最新进展方案,在可持续发展的框架下衡量改革选项与投资实践的匹配度。⑥Stephan W. Schill, Reforming Investor-State Dispute Settlement (ISDS): Conceptual Framework and Options for the Way Forward, ICTSD, 2015, p.6.

(5)区别对待处于不同发展阶段的缔约对象。由于受到不同国家和地区的投资身份、地位及利益的综合影响,⑦王彦志:《中国在国际投资法上的身份转换与立场定位》,《当代法学》2013年第4期,第134页。国际投资治理体系往往“牵一发而动全身”,任一要素的变化均会导致投资系统发生调整。为保证我国投资者在不同投资场域下的正当利益均能得到保障,中国应当对不同立场定位的国家采取不同的缔约态度,通过差异化规定,保护处于不同国家的我国海外投资利益,并保证我国对外资管控的行政和司法规制权空间。

(二)实践层面试行ISDS改革选项:机制创新

ISDS机制内嵌于BITs之中,海量的BITs呈现出的“碎片化”特征与最惠国待遇“碰撞”后,投资者能够交叉滥用不同IIAs中的ISDS程序。为解决这一问题,部分更新后的BITs明确规定最惠国待遇条款不能适用于投资争端解决的程序事项。新近签署的区域IIAs亦有相关规定,并纳入诸如透明度、仲裁员选任以及ADRs方式等最新改革举措。⑧王彦志:《RCEP背景下中国-东盟投资争端解决机制》,《政法论丛》2022年第6期。近年来,国际经贸规则呈融合趋势,涵盖贸易、投资等多项议题的大型区域FTA逐渐替代单一投资主题的BITs,日益成为国际经贸治理的新规则。在新一轮国际经贸规则重构之际,中国凭借自身大国担当与实力已成为规则制定的重要主体,⑨张乃根:《“一带一路”倡议下的国际经贸规则之重构》,《法学》2016年第5期。因此可考虑将投资便利化作为投资框架体系的中心议题,⑩石静霞:《“一带一路”倡议与国际法——基于国际公共产品供给视角的分析》,《中国社会科学》2021第1期。通过双边BITs实践、区域综合方案探索、多边ISDS机制构建的规划路径,将可持续发展内涵融入投资争端解决过程之中。

截至目前,中国作为缔约方签署的BITs共计125个,大多数集中签订于20世纪80年代和90年代,并已对14个BITs进行更新。我国可考虑将BITs作为投资便利化机制探索和ISDS机制改革的试验场,着重对IIAs序言中的宗旨和具体章节中的ISDS条款进行调整。一方面,调整早期BITs的投资保护主义导向,以“可持续投资”与“投资的可持续”作为BITs宗旨,通过效率、便捷、透明以及可预测的方式促进投资的良性持续发展。根据缔约方地位、身份、实力以及水平的不同,采取差异化区别对待,并对发展中国家及最不发达国家提供投资支持,推动投资治理的可持续进程。另一方面,将ISDS机制改革的最新进展纳入其中。①根UNCITRAL, Possible Reform of Investor-State Dispute Settlement (ISDS), A/CN.9/WG.III/WP.166, 2019, p.4-14.我国在与不同缔约方签署或更新BITs时,可根据实际情况参考并选用上述方案。在理想状态下,由双边BITs组成的规则网络体系能够形成事实上的多边投资协议。②Efraim Chalamish, The Future of Bilateral Investment Treaties: A De Facto Multilateral Agreement, Brooklyn Journal of International Law, 34, 2009, p.314.因此,我国应当重视对BITs的更新工作,在区域及多边层面难以达成共识的当下,通过高质量的双边投资治理为我国投资实践奠定规则基础。

我国作为“一带一路”倡议的发起方,近年来持续探索在经贸合作中的争端解决机制,其中由我国主导并创设的“多元争端解决中心”方案,是涵盖仲裁、司法以及调解的“三位一体”模式,目前已被纳入国家相关部门规划。③初北平:《“一带一路”多元争端解决中心构建的当下与未来》,《中国法学》2017年第6期。中国积极探索在区域投资规则层面的发展可能,推动并参与包括RCEP、《中欧全面投资协议》(CAI)等大型区域IIAs的谈判与签署;中国在2021年9月16日正式申请加入CPTPP,④《中方正式提出申请加入〈全面与进步跨太平洋伙伴关系协定〉(CPTPP)》,中国政府网,http://www.gov.cn/xinwen/2021-09/16/content_5637879.htm,2023年2月9日访问。并于2023年4月24日宣布已对所有条款进行了深入研究,具备履行CPTPP义务的能力。⑤《商务部:中国有意愿有能力加入CPTPP》,中国新闻网,https://m.chinanews.com/wap/detail/sp/cj/shipin/cns-d/2023/04-23/news9995293.shtml,2023年4月27日访问。现阶段,区域IIAs逐渐遵循可持续发展导向,其中设置的ISDS条款更加趋于平衡。⑥张娟:《区域国际投资协定规则变化、成因及全球投资治理的中国方案》,《世界经济研究》2022年第2期。区域规则及机制是全球投资治理的重要一环,我国应在现有成熟机制的基础上,通过双边投资实践的检验,构建区域内的投资争端解决机制,具体可从方案选取、机构设置、人员选任以及协调机制等方面着手,构建区域内的可行机制平台,从而形成可行范本提供至多边机制的谈判桌。