数字赋能下Python在发行债券业务处理中的应用研究

2023-06-08张卫丽

张卫丽

摘 要 企业发行债券业务处理的关键是根据债券期初摊余成本确认当期财务费用及应付利息,进而确认债券每期溢折价摊销额,从而得到下一期期初债券摊余成本,循环往复,连续确认每期溢折价摊销额,直到最后一期债券摊余成本金额为面值。在具体业务处理时,我们通常的做法借助于应付债券“T”型账户,清晰地描绘连续期间数据之间的关联关系以及不同时期会计分录中不同账户对应的入账金额。在大数据、智能化的今天,数据信息化程度越来越高,可以利用Python程序进行业务处理,做到诸多类型的发行债券业务一体化程序处理,所有的数据处理通过Python程序交由计算机来完成,以提高业务处理的准确率与时效性,达到信息技术与会计业务处理的有机交叉融合。

关键词 应付债券;Python程序;数智时代

DOI: 10.19840/j.cnki.FA.2023.02.013

* 基金项目:河南省高等学校重点科研项目“‘智能+商科推动河南省民办高校课程思政高质量发展研究”(23B880023)

当今社会是大数据、智能化、移动互联网、云计算、区块链、物联网等新一代信息技术交融渗透的时代,新一代信息技术对全球经济发展、社会进步、人民生活带来重大而深远的影响,数智时代,教育、服务、创业、财务等各个领域都在充分利用大数据,更新观念、创新思维,以提高工作效率,工业互联网将成为驱动经济发展的新引擎,也对财务会计理论与实务带来了前所未有的挑战[1-5]。会计主动适应信息技术变革,以实现全球财务共享,在这变革之中,作为信息技术载体的Python发挥着巨大的作用。2016年,教育部高等学校大学计算机课程教学指导委员会发布了《大学计算机基础课程教学基本要求》,首次将Python语言作为程序设计入门课程的教学语言。2018年3月起,教育部在计算机二级考试中也加入了“Python语言程序设计”。具有20多年历史的计算机Python语言在日常应用中趋于稳定成熟,并因其操作简便已被大多数用户所接受。Python广泛应用于海量数据挖掘、统计、分析、可视化等,以实现人工智能计算机语言与不同行业业务的有机统一,用来绘制不同图表及模型,大大提高信息化程度和提高工作效率。本文以Python规则引擎作为支撑,对发行债券业务实现数据间的关联关系及编程规则,自动得到相关数据,以快速准确做出会计分录。

一、文献回顾

近年来,国内外许多学者对Python技术与会计的融合进行了颇多研究,主要涉及教学方法、记账方法、审计、税务等方面,通过数据抓取、数据可视化、计算机编程等提高工作效率。有学者提出当前《Python程序设计》教学中存在的问题,提出了一套基于项目驱动教学模式的教学改革方案,包括教学内容的设计、教学实施过程和模块评价,希望能有效地改进会计专业《Python程序设计》教学[6]。有学者利用Python语言提供的Numpy等分析工具,通过对比特币“挖掘”机制的简化,描述了比特币的区块链和生成机制,解释和分析了其分散的影响,并对比特币记账方法与传统的双分录记账方式进行了比较[7]。还有学者通过展示如何结合Python的可访问性和灵活性,以及C++的低级计算效率,在金融建模问题的背景下,提供了一个实现模板,大大降低构建财务模型所涉及的启动成本[8]。在大数据时代,Python在会计师事务所审计中发挥着不可限量的作用,利用K- Means聚类算法的Python有助于在海量数据中精准找到数据疑点,并建立模型,形成有效数据中心,大大提高会计师事务所工作效率[9][10]。

由此可以发现:数智时代,Python语言以其数据挖掘灵活度高、数据分析高效快捷、数据分析可视化展现、为业财融合提供支撑等优势在行业中的应用呈现持续增长良好态势。但Python语言在会计理论与实务中运用较少。因此本文在大数据业财融合背景下,将Python语言有效运用到企业发行债券业务处理中,以实现发行债券业务的高效运行,为相关购买债券、债权债务合并报表业务处理奠定基础。

二、发行债券基本原理

企业发行债券主要涉及债券发行时点及后续溢折价摊销期连续时点业务处理,直至发行期限届满。业务处理的关键是确认是溢价还是折价发行,从而根据应付债券期初摊余成本和实际利率確定不同时期财务费用的金额,然后根据每期应付利息和财务费用确定溢折价摊销额,进而得到下一期应付债券期初摊余成本,循环往复,直至业务结束。传统业务处理的关键是利用应付债券“T”型账户,清晰地记录不同时期所需业务数据,但随着发行期限的加大,计算量势必有所增加。应付债券“T”型账户原理见表1:

根据上述应付债券“T”型账户及债券业务流程图,得到如下会计分录:

1.企业发行债券

借:银行存款 [实际收到的金额发行价,即第1期期初摊余成本]

应付债券——利息调整[折价差额]

贷:应付债券——面值[债券票面金额]

——利息调整[溢价差额]

2.每期支付利息

借:财务费用[债券期初摊余成本×实际利率]

应付债券——利息调整[溢价摊销额]

贷:应付利息[债券面值×票面利率]

应付债券——利息调整[折价摊销额]

传统“T”型账户业务处理,可以清晰表达整个发行债券过程及数据间逻辑关系,但是可以看出,每一期的数据环环相扣,一步错,步步错,每个时点的会计处理都必须按时间节点及数据间的关系推理有序得到,并且还要熟练理解并掌握其推导的基本原理。在当今数智时代,能否借助Python可以将上述推理过程程序化、一体化,抓取原始数据,可以同时得到所有时点的整体会计处理结果,对于初学会计的人员也能轻松掌握。

三、Python与发行债券的有机融合

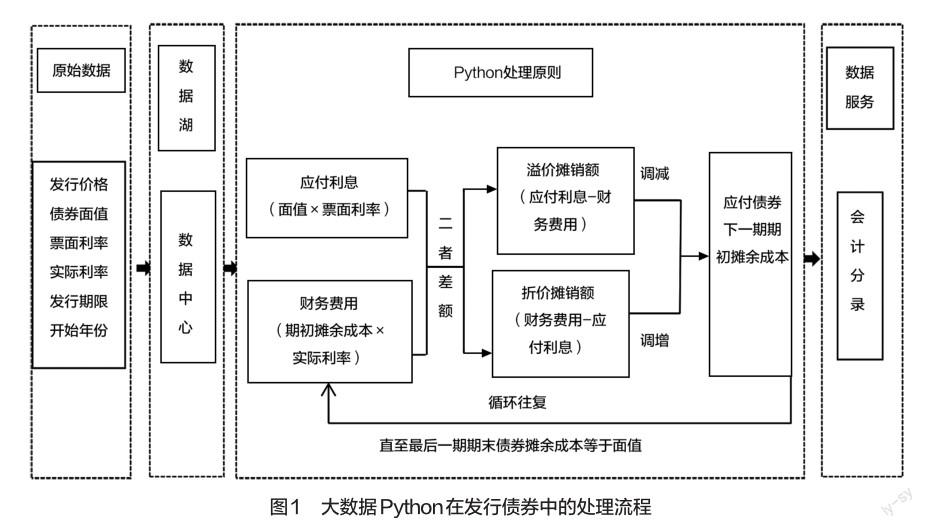

目前,发行债券业务处理借助“T”型账户和Excel 非常成熟,但是随着基本数据变化,数据处理过程都需要重新计算,尤其是涉及与债券相关的合并报表业务处理,如果能有一套完整成熟的程序,只需输入原始自变量,就可以随时得到所需的业务处理结果。为满足这一实际需求,利用具有较强可移植性、可扩展性及丰富代码库等优势的Py‐thon语言,将其运用于诸如发行债券等会计业务处理领域。通过调用 Python 网络爬虫包抓取发行债券指定原始数据,并进行后续数据采集、数据清洗、数据运行、数据存储等程序,掌握数据建模、数据库技术、查询语言等数据管理工作,得到发行债券不同时点的会计分录,Python 数据处理的优势会极为明显。

通过图1所示Python处理流程,可以清晰地看到Python可以在海量数据中提取到发行价格、面值、票面利率、实际利率、发行期限等有用基础数据,形成数据中台,进而通过选择语句判断是溢价发行还是折价发行,进而分类编写程序,在不同发行方式下,核心问题是利用循环语句计算应付债券期初摊余成本,进而计算每期财务费用,从而得到每期溢折价摊销额,再次计算应付债券下一期期初摊余成本,循环往复,直至摊余成本等于面值,并且最后一期财务费用及溢折价摊销需要倒推,去除循环中小数造成的合理误差。

Python程序如下:

P = float(input("请输入发行价格(万):"))

M = float(input("请输入债券面值(万):"))

案例:甲公司2016年年初以95万元的价格发行一笔5年期债券,该债券面值为100万元,票面利率4%,该债券为每年年末付息、到期还本,计算得知债券实际利率为5.16%。要求:编制甲公司相关的会计分录。

利用Python编程,从而得到甲公司不同时期应付债券期初摊余成本、应付利息、财务费用、折价摊销金额如图2所示。

根据图2运行结果所示,进而得到不同时期会计分录见表2。

通过案例分析,可以看到借助Python程序业务处理比传统方式方便、快捷、高效,可以实现抓取到原始数据后,迅速进入计算程序化,及时整体呈现所有时间的完整会计分录。并且随着自变量的更新,通过程序运行,结果会自动随之呈现,大大提高了准确性,简化了计算工作量,提高了工作效率。

四、结论

通过Python编程可以有效提高发行债券业务的可靠性及效率性,对于发行债券业务通过一次Python编程,只需输入债券发行时的发行价格、面值、票面利率、实际利率、发行期限、开始年份等原始数据,即可快速准确得到相应数据,从而完成发行期限内完整的会计分录,做到了一程序多次使用,信息技术与业务处理的有机融合。同样,这种方法适用于购买债券业务处理,以及企业集团债券抵销分录的业务处理。我们必须把握好数字化、网络化、智能化的发展机遇,充分吸收新技术赋予的新能量,及时实现财务转型,推动大数据技术与会计理论的深度融合,培养符合国家大数据战略目标的专业人才,实现财会行业的高质量发展。 AFA

参考文献

[1] 熊峰,周增逵.数智时代高职创新创业育人生态系统建构[J].中国高等教育,2021(22):59-61.

[2] 靳庆鲁,朱凯,曾庆生.数智时代财会人才培养的“上财模式”探索与实践[J].中国大学教学,2021(11):28-34+45.

[3] 刘志阳,邱振宇.数智创业:从“半数智”时代迈向“全数智”时代[J].探索与争鸣,2020(11):141- 149+179.

[4] 吴心钰,王强,苏中锋.数智时代的服务创新研究:述评与展望[J].研究与发展管理,2021(1):53-64.

[5] 陈岩,张李叶子,李飞,等.智能服务对数字化时代企业创新的影响[J].科研管理,2020(9):51-64.

[6] Wang S, Liu D, Wang N, et al. Design and implementation of an online python teaching case library for the training of applicationoriented talents[J]. International Journal of Emerging Technologies in Learning,2020,15(21):217-230.

[7] ZhaoRufei,ZhangYuting,ZhangWenqi,et al. The Impact of Blockchain Generation and Bit‐coin Issuing Mechanism on Traditional Accounting Methods—Restoration of Bitcoin “Mining” Based on Python[J]. Frontiers of International Account‐ing,2020,9(2):15-22.

[8] Amen S. Using Python to Analyse Finan‐cial Markets[J]. Novel Methods in Computational Finance,2017,25(9):543-559.

[9] 李信.大數据环境下Python语言在会计师事务所审计中的应用研究[J].中国注册会计师,2021(6):79-83.

[10] 林鹏,孟砚怡.Python数据分析技术在审计实践中的应用[J].审计月刊,2021(11):32-33.

(编辑:赵晴)