共同富裕视域下数字金融对区域协调发展的影响研究

2023-06-06宋凤轩刘莹牛桂草

宋凤轩 刘莹 牛桂草

摘 要:数字金融的迅速发展为区域协调发展以及共同富裕的扎实推进提供了契机。基于2011—2020年中国省级面板数据,对区域协调发展程度展开测度分析,实证考察数字金融对区域协调发展的影响。结果表明:数字金融显著促进了区域协调发展;数字金融能够通过缓解融资约束推动区域协调发展;数字金融这种促进作用具有明显的区域异质性,且数字金融子维度的作用效果存在差异。鉴于此,新发展阶段应进一步发挥数字金融在促进区域协调发展过程中的积极作用,加大对技术创新的支持力度,以推动共同富裕的实现。

关 键 词:共同富裕;数字金融;区域协调发展;技术创新

中图分类号:F832 文献标识码:A 文章编号:2096-2517(2023)02-0015-08

DOI:10.16620/j.cnki.jrjy.2023.02.002

一、引言及文献综述

共同富裕是社会主义的本质要求,是中国式现代化的重要特征,蕴含着“做大蛋糕”与“分好蛋糕”的科学内涵, 即在保障经济社会稳步发展的基础上, 实现区域的协调发展以及发展成果的普遍享有。2021年,我国人均国内生产总值超过8万元人民币,逐渐接近高收入国家人均水平,这为全体人民共同富裕的扎实推进奠定了坚实的经济基础。然而,受资源禀赋、地理区位以及宏观政策等因素的影响,我国区域间的不平衡发展问题依然显著。据国家统计局的数据显示,2021年北京市人均国内生产总值为183 980元,甘肃省人均国内生产总值为41 046元,前后相差了4.5倍。由此可见,区域发展的不平衡、不协调问题已成为现阶段阻碍共同富裕进程的重要因素。与此同时,党的二十大报告明确强调“促进区域协调发展”,并做出一系列重大战略部署,为新时代促进区域协调发展提供根本遵循。

随着大数据、云计算等数字科技与传统金融的融合,数字金融应运而生并得以快速发展。2011—2020年我国数字金融指数增长迅速,平均值由2011年的40.79增长到2020年的342.29,年均增长26.66%。此外,数字金融三个子维度覆盖广度、使用深度、数字化程度总体上也呈现出上升趋势,年均增长分别为28.09%、24.40%、26.96%①,同数字金融增长趋势基本吻合。数字金融的迅速发展有效缓解了不同地区市场主體的融资约束[1],为区域协调发展及共同富裕的推进提供了契机。

现有研究表明, 数字金融发展可显著提高经济发展水平[2]、促进产业结构升级[3]、促进中小企业创新[4]。在协调发展效应方面,多数学者通过居民人均可支配收入[5]、人均地区生产总值[6]等单一指标衡量区域协调发展程度,以此探讨数字金融对区域协调发展的影响效果与作用机制。随着共同富裕理念的深入人心,有必要从多维度视角研究区域协调发展问题。鉴于此,本文基于共同富裕的理论内涵,从经济发展、社会发展和基础设施三个维度构建区域协调发展指标体系,而后通过固定效应模型实证检验数字金融对区域协调发展的影响,并进一步探讨影响效果的异质性效应,以期为助力区域协调发展、推进共同富裕提供量化依据与政策参考。

本文的边际贡献:(1) 从多维度视角构建区域协调发展指标体系,并进一步研究数字金融与区域协调发展的关系。(2) 验证了融资约束水平作为数字金融作用于区域协调发展中介变量的合理性。

二、理论分析与研究假设

数字金融是一个多维概念,其核心属性是普惠性和信息性的统一。数字金融这一核心属性能够促进经济良好运行,但与此同时,金融本身具有唯效率性,数字技术具有较强的技能性,导致数字金融在逐利的同时带来资源的不合理配置。加之区域之间数字金融发展水平亦存在差异,导致“数字鸿沟”的产生,进一步形成差异化产出,特别是对西部等欠发达地区群体而言,其能否有效把握数字金融带来的机遇,进而促进区域协调发展,仍有待探究。目前,大部分研究指出,数字金融能够促进区域协调发展,具体表现为以下两个方面:一方面,数字金融更加注重尾部效应,可以有效打破传统金融服务的“二八定律”,此外,数字金融突破了传统金融服务在地理依赖方面的局限性, 更好地惠及了欠发达地区的居民[7-8],有助于区域协调发展。另一方面,由于金融科技与传统金融的结合,数字金融可以有效识别不同企业风险,减少信息不对称带来的逆向选择与道德风险, 可以缓解欠发达地区中小企业的融资约束[9],鼓励欠发达地区企业进行研发创新[10],最终带动欠发达地区的经济增长,实现区域协调发展。基于此,提出以下假设。

H1:数字金融能够促进区域协调发展。

融资约束的产生一般源于信息不对称[11],而数字金融依托大数据、云计算等数字技术,可以有效缓解信息不对称问题[12],提高金融服务的效率。数字金融可以有效突破传统金融的服务范围,增加服务的深度与广度,从而进一步减少资金供给方与需求方的信息不对称问题。此外,数字金融降低了传统金融的服务门槛,提高了信贷资金配给的效率[13],拓宽资金的供给渠道。 融资约束的缓解可以有效促进居民创业、企业创新[14]和居民消费,进而促进企业的协调发展。因此,提出以下假设。

H2: 数字金融可以通过缓解融资约束进而推动区域协调发展。

考虑到我国地区资源禀赋、发展环境存在一定差异,数字金融在不同地区的作用效果存在区域异质性。一般而言,东部地区数字金融的发展较为领先,金融市场的发展较为成熟,但其传统金融的覆盖面也较为广泛[7],因此,数字金融的进一步作用空间较小。与之相反,受限于地理区位、交通设施等因素,传统金融资金融通作用在西部地区难以达到理想的服务效果。数字金融可凭借其覆盖面广、运行效率高、普惠程度强的服务优势,在西部地区更好地凸显其后发优势。因此,数字金融在不同地区的影响效果有所不同。

数字金融有助于促进区域协调发展,但其不同维度的作用效果有所不同。具体而言,数字金融覆盖广度强调数字金融服务是否提供充足,其使用深度侧重于衡量数字金融的有效需求,数字化程度则强调数字金融的便利程度和成本的高低[15]。在数字金融覆盖率高的地方, 获取金融服务的成本较低,更有利于促进居民消费[16]、提高居民收入[17]以及促进企业技术创新和效率的提高。尤其是在互联网普及后,数字金融的覆盖广度大大提高,为中小弱主体获取金融服务提供了便利。但是由于部分群体还未转变使用传统线下金融服务的观念以及数字金融的硬件设施还不够完善,在一定程度上限制了其作用效果的发挥。因此数字金融各维度的作用效果具有异质性。

综上,提出以下假设。

H3a:数字金融对区域协调发展的影响存在地区异质性。

H3b:数字金融不同维度会对区域协调发展产生差异效应。

三、研究设计

(一)基准模型设定

基于本文的理论分析,为检验数字金融对区域协调发展及其子维度的影响,构建如下的基准回归模型:

Xtfzit=?茁0+?茁1Digit+?籽controlit+?滋i+?姿t+?着it (1)

Ecoit=?茁0+?茁1Digit+?籽controlit+?滋i+?姿t+?着it (2)

Socit=?茁0+?茁1Digit+?籽controlit+?滋i+?姿t+?着it (3)

Infit=?茁0+?茁1Digit+?茁2 ?籽controlit+?滋i+?姿t+?着it (4)

其中,Xtfzit为i省份在t年的区域协调发展指数,Ecoit、Socit、Infit分别表示经济发展、社会发展、基础设施三个子维度。Digit表示i省份在t年的数字金融指数。controlit为控制变量,包括产业结构、教育程度、政府干预、开放水平和政策因素。μi表示省份固定效应,λt表示年份固定效应,εit表示随机扰动项。

(二)中介效应模型设定

为检验数字金融对区域协调发展影响的传导机制,将具体考察融资约束水平带来的中介效应。借鉴温忠麟等(2014)的研究[18],在基准模型(1)的基础上,设定中介效应模型,具体模型如下:

Finit= 0+ 1Digit+?兹2controlit+?滋i+?姿t+?着it (5)

Xtfzit=?棕0+?棕1 finit+?棕2Digit+?棕3controlit+?滋i+?姿t+?著it

(6)

其中,Finit表示中介变量融资约束水平,ω1、ω2分别为数字金融和融资约束水平的回归系数,其他变量含义同模型(1)。若基准模型(1)中Digit回归系数β1为正向显著,则对模型(5)、(6)依次进行检验,否则说明不存在中介效应。其中,ω2表示直接效应,θ1×ω1表示中介效应。

(三)变量选取

1.被解释变量

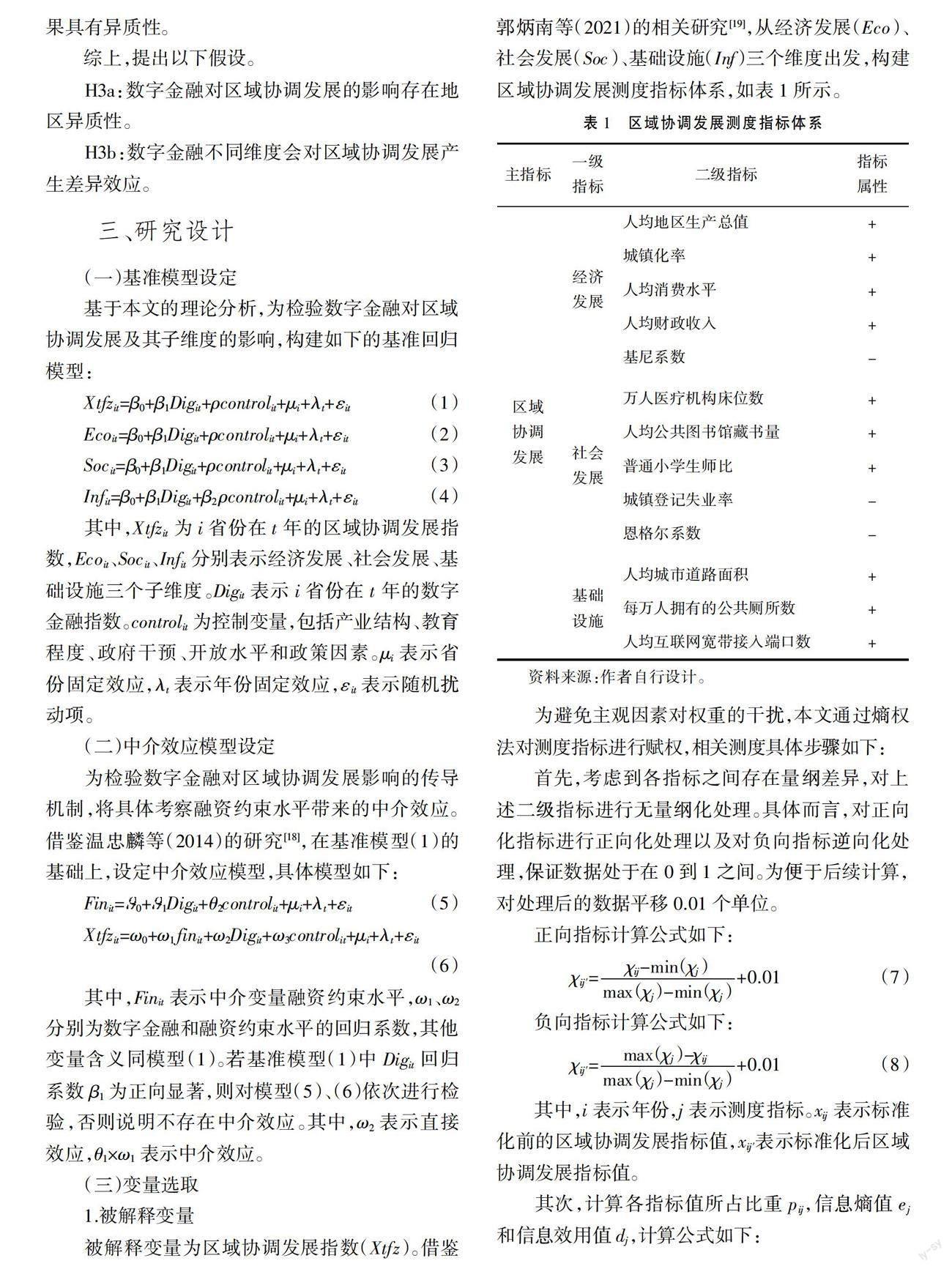

被解释变量为区域协调发展指数(Xtfz)。借鉴郭炳南等(2021)的相关研究[19],从经济发展(Eco)、社会发展(Soc)、基础设施(Inf)三个维度出发,构建区域协调发展测度指标体系,如表1所示。

为避免主观因素对权重的干扰,本文通过熵权法对测度指标进行赋权,相关测度具体步骤如下:

首先,考虑到各指标之间存在量纲差异,对上述二级指标进行无量纲化处理。具体而言,对正向化指标进行正向化处理以及对负向指标逆向化处理,保证数据处于在0到1之间。为便于后续计算,对处理后的数据平移0.01个单位。

正向指标计算公式如下:

?字ij′=+0.01 (7)

负向指标计算公式如下:

?字ij′=+0.01 (8)

其中,i表示年份,j表示测度指标。xij表示标准化前的区域协调发展指标值,xij′表示标准化后区域协调发展指标值。

其次,计算各指标值所占比重pij,信息熵值ej和信息效用值dj,计算公式如下:

pij=(9)

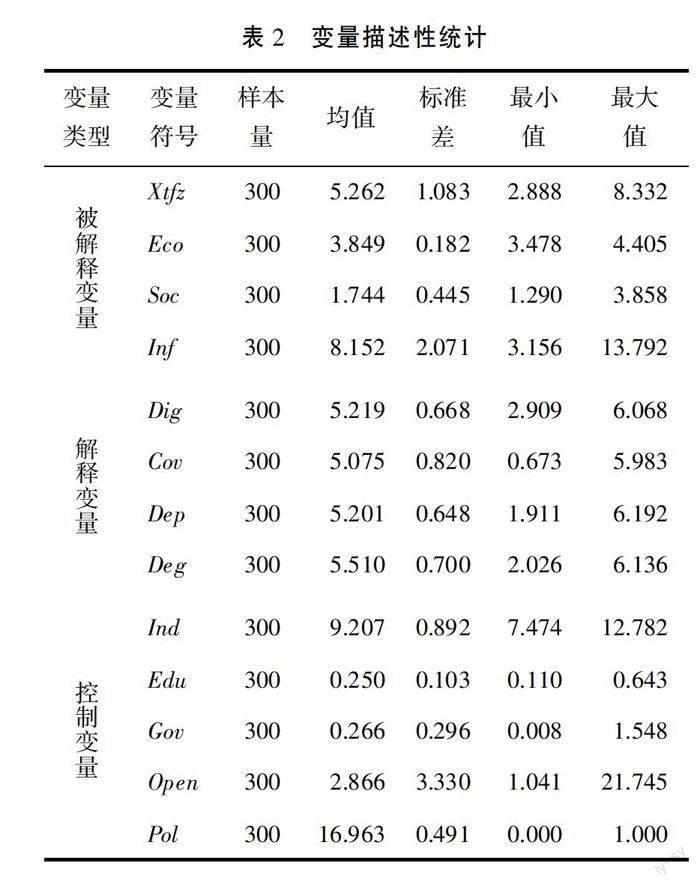

ej=-pij ln pij,k=1/ln n,0 dj=1-ej (11) 其中,n为样本值。 最后,计算指标权重wj和综合评价值Ii,计算公式如下: wj=■ (12) Ij=■wj ?字ij′ (13) 其中,m为指标个数。 基于本文构建的区域协调发展指标体系,采用熵权法对2011—2020年30个省份区域协调发展展开测度(不包括西藏自治区与港澳台地区)。结果表明, 全国区域协调发展指数在2011—2020年处于上升状态, 由2011年的4.711增长至2020年的6.047,年均增长2.81%。进一步将区域协调发展指数划分为经济发展、 社会发展和基础设施三个维度, 各个维度也表现出不同程度的增长趋势。其中,基础设施增长较为显著,由7.19增长到9.48,年均增长3.12%。经济发展增长最慢,年均增长0.66%。 2.核心解释变量 核心解释变量为数字金融指数(Dig)及覆盖广度(Cov)、使用深度(Dep)、数字化程度(Deg)3个子维度指数。数字金融指数选取北京大学数字普惠金融研究中心发布的数字普惠金融指数作为代理变量。其中,覆盖广度是基础和前提,是承载促进区域协调发展的重要组成部分,具体包括支付宝账号数量、支付宝绑卡用户比例和支付宝账号绑卡数量3项二级指标。使用深度则度量了数字金融的使用状况以及是否真正获取金融资源[10]。 数字化程度则表明居民依托智能手机、 互联网的普及与数字技术的发展接触数字金融、提升金融素养、提高金融意识的程度。考虑到量纲问题,对其作取对数处理。 3.中介变量 中介变量为融资约束水平。融资约束水平用年末金融机构贷款余额占GDP的比重度量。比重越大,受到的融资约束越少。该指标为省级层面指标,并且对异地贷款做出了相应调整。 4.控制变量 参照张勋等(2019)的研究[17],选取产业结构(Ind)、教育程度(Edu)、政府干预(Gov)、开放水平(Open)、政策因素(Pol)作为本文的控制变量。其中,产业结构通过第三产业/第二产业×0.8+第二产业/第一产业×0.2来衡量, 可较好地反映出产业结构变迁。教育程度选取人均受教育年限作为代理变量,具体公式为(小学×6+初中×9+高中×12+中职×12+大专×15+本科×16+研究生×19)/6岁及以上人口总数。政府干预程度通过政府一般预算支出占国内生产总值的比重来衡量。开放水平用进出口总额占GDP的比重度量。 政策因素主要通过设置虚拟变量来处理。2017年新发展理念正式提出,协调发展理念的重要地位确立势必会影响到区域协调发展,因此2017年(包括2017年)之后,政策变量取值为1,反之为0。 (四)数据说明 基于数据的可得性与完整性, 本文以2011—2020年我国30个省份为研究对象(不包括西藏自治区以及港澳台地区), 检验数字金融对区域协调发展的影响效应。数字金融指数来自北京大学数字普惠金融研究中心发布的《中国数字普惠金融发展指数》,其余数据来自于《中国统计年鉴》(2012—2021)各省统计年鉴以及EPS数据库,部分缺失数值采用插值法予以补齐。各变量描述性统计如表2所示。 四、实证分析 (一)基准回归结果分析 通过Hausman检验结果(P=0.00)可知,本文样本数据更适合选择固定效应模型检验数字金融对区域协调发展的影响。回归结果如表3所示,其中(1)至(2)列分别为不考虑控制变量以及加入控制变量之后的数字金融影响效果。在不考虑控制变量时, 数字金融的回归系数在1%的显著性水平下为正, 表明数字金融的发展显著促进了区域协调发展。加入控制变量后,数字金融的回归系数虽有所下降,但仍显著为正,说明数字金融的确能够对区域协调发展起到促进作用,假设H1得以验证。在控制变量方面, 开放程度以及政策因素对区域协调发展的影响效果显著为正,政府干预以及产业结构的发展难以达到促进区域协调发展的效果。 究其原因,可能在于地方政府更多地注重经济增长,在一定程度上忽略了协同发展。产业结构則是因为地区盲目追求产业结构高级化,产生产业趋同现象,进而忽略了不同地区自有的禀赋优势, 进一步加剧区域发展差距。 进一步检验数字金融对区域协调发展不同维度的影响效果。(3)~(5)列将区域协调发展指标细分为经济发展、社会发展、基础设施三个维度,重新进行线性回归。结果显示,经济发展和基础设施回归系数均显著为正, 社会发展没有通过显著性检验。说明数字金融可有效推动区域之间的经济与基础设施协调发展,但在社会维度方面难以达到理想效果。社会维度涉及范围广,其区域差异产生的原因更为复杂,因此较经济、基础设施维度的协调发展而言,提高社会维度的协调程度更加困难。 (二)稳健性检验 进一步检验基准回归结果的稳健性。 首先,采用去样本的方法对基准回归模型进行稳健性检验,考虑到不同省份在经济发展规模、财政支持力度和自然资源禀赋不同,导致数字金融发展程度存在差异,可能会影响回归结果,为确保研究结论的普遍性,在剔除了北京、上海、天津和重庆四个直辖市后来观察数字金融对区域经济协调发展的影响,以此来检验本文结论的普遍性。其次,对核心解释变量进行替换,将人均国内生产总值取对数后作为协调发展的替代变量。结果如表4中(1)~(2)列所示,回归结果并未发生显著性改变,假设1得到进一步验证。 (三)内生性检验 内生性问题存在的主要原因为遗漏变量和反向因果。鉴于此,首先,将移动电话普及率(Mob)作为工具变量,利用两阶段最小二乘法进行内生性检验。移动电话普及率与互联网的普及与使用息息相关,而互联网的发展进一步影响着数字金融的发展,此外移动电话普及率与区域协调发展之间的相关关系较弱,使得移动电话普及率这一变量在理论上满足了工具变量与内生解释变量高度相关以及与被解释变量不相关的要求。相关检验结果如表4中(3)~(4)列所示。在考虑内生性问题的前提下,数字普惠金融对区域协调发展的回归系数依旧显著为正,并未发生本质改变。其次,使用数字金融滞后一阶作为工具变量,进一步对模型进行内生性检验,具体结果见表4中(3)列和(5)列,数字金融的回归系数仍然显著为正且加强。此外,弱工具变量检验的F统计量均大于10,P值为0.00,表明不存在弱工具变量问题。因此,数字金融对区域协调发展的影响效果稳健存在。 (四)中介效应检验 基于基准模型(1)中数字金融回归系数显著为正,满足进行中介效应检验的条件。对模型(5)、(6)进行双向固定效应检验,结果见下表5。(1)列表明数字金融对缩小融资约束具有显著的积极作用,(2)列表明,当数字金融和融资约束水平共同对区域协调发展进行回归时,数字金融对区域协调发展的影响显著为正,但其系数小于基准回归模型中数字金融的系数,说明融资约束水平在数字金融影响区域协调发展的过程中的中介效应显著存在,是数字金融影响区域协调发展的中介变量。其中,融资约束水平的中介效应占总效应的比例约为38%(0.139×0.976/0.357),意味着数字金融能够缓解融资约束,而融资约束的反馈机制有助于区域协调发展,验证了本文假设H2。 (五)异质性检验 1.数字金融对区域协调发展影响的地区差异 我国东部、中部和西部地区的资源禀赋、区位优势迥异,为探究数字金融的区域异质性,按照东、中、西部划分标准①,进行分样本回归。结果如表6中(1)~(3)列所示,数字金融对我国东部、中西部区域经济协调发展均有明显的促进作用,但对西部地区的促进作用最强,假设H3a成立。 2.数字金融子维度对区域协调发展影响差异 进一步检验数字金融子维度对区域协调发展的影响效果。结果如表6中(4)~(6)列所示,各维度回归系数均显著为正,表明数字金融的3个维度对区域协调发展均有促进作用。具体而言,覆盖广度、使用深度、数字化程度的回归系数分别为0.427、0.305、0.158,且均在1%的水平下顯著,说明数字金融各个子维度对区域协调发展均具有正向影响,其中覆盖广度对区域协调发展的促进作用最显著,假设H3b成立。 五、研究结论与政策建议 (一)研究结论 基于2011—2020年的省级面板数据, 运用固定效应模型,实证检验了数字金融对区域协调发展的影响效果。主要研究结论如下:第一,数字金融可以促进区域协调发展。第二,数字金融可以通过缓解融资约束进而推动区域协调发展。第三,数字金融对区域协调发展的促进作用具有地区异质性,表现为对西部的促进作用大于对东部和中部的促进作用。第四,数字金融子维度对区域协调发展的影响效果不同,其中覆盖广度对区域协调发展的积极作用最大。 (二)政策建议 基于本文的结论,提出以下政策建议: 第一,推动数字金融持续发展,强化数字金融理念。加快推进数字化进程,加大数字技术的投资力度,提高数字金融的质量效益,强化数字金融理念,推动数字金融从多种维度促进区域协调发展。 同时应当注意协调政府与市场的关系,发挥“双轮驱动”的作用,一方面政府统筹整体,营造良好的数字金融发展环境,构建互联互通的数字金融体制机制;另一方面要尊重市场规律,激发市场主体活力,促进区域协调发展。 第二,完善金融体制,缓解融资约束。数字金融通过缓解融资约束对区域协调发展发挥推动作用,但目前的金融体系仍然主要为大企业、国有企业以及富裕阶层服务,小企业、民营企业和普通阶层更加需要资金支持。因此,应完善并适当创新金融体制机制,建立多层次数字金融体系,减少金融排斥,降低个体的融资约束,刺激创新创业活动,最终实现推动区域协调发展的目标。 第三,不同地区因地施策,制定差异化政策。我国数字金融发展水平不均衡,东中部地区数字金融水平明显高于西部地区。基于此,在东中部地区应进一步优化数字金融发展模式, 鼓励先富带动后富,促进经济效益的外溢。在西部地区,要加大财政的支持力度,发挥西部地区的“后发优势”,采取合适手段补齐短板,重点关注“长尾群体”,降低数字金融的准入门槛,让数字金融惠及更多群体,进一步缩小地区差距。 第四,大力发展数字基础设施,发挥数字金融积极作用。要加快推进数字金融基础设施建设和信用信息体系建设, 推动数字技术与金融服务的结合。基于大数据、云计算以及5G技术,大力推进数字金融的基础设施建设, 促进金融业数字化转型。有效识别不同群体的需求,通过差异化产品,满足不同群体的需要。应注意创新型人才的培养,增强落后地区数字金融的意识, 扩大数字金融的使用范围,进一步促进区域协调发展。 参考文献: [1]郭峰,熊云军.中国数字普惠金融的测度及其影响研究:一个文献综述[J].金融评论,2021,13(6):12-23,118. [2]王敏,李兆伟,吕寒.数字金融与经济高质量增长:机制、效应与异质性分析[J].哈尔滨商业大学学报(社会科学版),2021(3):18-34. [3]牟晓伟,盛志君,赵天唯.我国数字金融发展对产业结构优化升级的影响[J].经济问题,2022(5):10-20. [4]喻平,豆俊霞.数字普惠金融、企业异质性与中小微企业创新[J].当代经济管理,2020,42(12):79-87. [5]崔海洋,袁倩莹.数字金融、产业结构升级与包容性增长——基于区域和城乡协调发展的视角[J].云南民族大学学报(哲学社会科学版),2022,39(5):108-116. [6]张小锋,王菁彤.数字普惠金融对区域经济协调发展的影响效应[J].商业研究,2022(2):40-48. [7]徐子尧,张莉沙,刘益志.数字普惠金融提升了区域创新能力吗[J]财经科学,2020(11):17-28. [8]SONG Q,LI J,WU Y,et al.Accessibility of Financial Services and Household Consumption in China:Evidence from Micro Data[J].North American Journal of Economics and Finance,2020,53(Prepublish). [9]任晓怡.数字普惠金融发展能否缓解企业融资约束[J].现代经济探讨,2020(10):65-75. [10]梁榜,张建华.数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[J].当代经济科学,2019(5):74-86. [11]周振江,郑雨晴,李剑培.数字金融如何助力企业创新——基于融资约束和信息约束的视角[J].产经评论,2021,12(4):49-65. [12]何理,赵一宁,冯科.数字金融发展对共同富裕的影响:基于县级数据的实证分析[J].学习与探索,2022(9):139-147. [13]纪明,曾曦昊.共同富裕目标下数字普惠金融对居民消费促进作用研究[J].价格理论与实践,2022(5):66-69,193. [14]王平,王凯.数字金融与共同富裕——基于我国省级面板数据的实证研究[J].哈尔滨商业大学学报(社会科学版),2022(4):31-43,80. [15]钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020,37(6):26-46. [16]易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018(11):47-67. [17]张勋,万广华,张佳佳,等.数字经濟、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86. [18]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014,22(5):731-745. [19]郭炳南,唐利,姚霞飞.中国区域协调发展水平差异及分布动态[J].开发研究,2021(5):1-8. Research on the Impact of Digital Finance on Regional Coordinated Development from the Perspective of Common Prosperity Song Fengxuan1, Liu Ying1, Niu Guicao2 (1. School of Management, Hebei University, Baoding 071002, China; 2. College of Economics and Management, Agricultural University of Hebei, Baoding 071001, China) Abstract: The rapid development of digital finance provides an opportunity for regional coordinated development and solid promotion of common prosperity. Based on Chinas provincial panel data from 2011 to 2020, this paper measures and analyzes the degree of regional coordinated development and empirically examines the impact of digital finance on regional coordinated development. The results show that digital finance significantly promotes regional coordinated development.Digital finance can promote regional coordinated development by lifting financing constraints. The promotion effect of digital finance has obvious regional heterogeneity, and the effects of the sub-dimensions of digital finance are different. In view of this, in the new development stage, digital finance should further play a positive role in promoting coordinated regional development, and increase support for technological innovation, so as to promote the realization of common prosperity. Key words: common prosperity;digital finance;coordinated regional development;technological innovation (责任编辑:李丹;校对:龙会芳)